Акт о возврате товара: Акт о возврате товара поставщику. Образец и бланк 2021-2022 года

Акт о возврате товара поставщику. Образец и бланк 2021-2022 года

В отношениях между организациями нередки ситуации, когда покупатель вынужден возвратить товар поставщику. Для того чтобы это правильно оформить, составляется соответствующий акт возврата.

Для чего нужен акт, его роль

Значение акта довольно прозаично: он удостоверяет факт того, что товар был возвращен поставщику. Для этого в документе указывается наименование товарно-материальных ценностей, их тип, маркировка, сорт, количество и т.п. идентификационные показатели. Отмечается также, по каким причинам и для каких целей происходит возврат товара: например, для его ремонта и восстановления, обмена или получения ранее перечисленных денежных средств обратно.

ФАЙЛЫ

Скачать пустой бланк акта о возврате товара поставщику .docСкачать образец акта о возврате товара поставщику .doc

По каким причинам чаще всего составляется акт

Акт о возврате товара может оформляться в связи с самыми разными обстоятельствами.

В некоторых случаях происходит обратная отправка товара надлежащего качества, например, если он оказался невостребованным (часто это касается сезонной продукции, но возврат при этом возможен только тогда, когда такая возможность изначально была оговорена в договоре между покупателем и поставщиком).

В любом случае, для того, чтобы возврат был осуществлен в рамках закона и с соблюдением всего необходимого регламента, важно получить согласие поставщика на прием продукции, а также правильно оформить все сопроводительные этому действию документы, иначе придется осуществлять обратную отправку товара через суд.

Надо ли проводить экспертизу

Если между поставщиком и приобретателем разногласий по поводу возврата товарно-материальных ценностей и сроков этой процедуры нет, экспертиза будет лишней. Однако, когда поставщик не желает принимать отправленный покупателю и уже оплаченный товар обратно, глубокое и профессиональное обследование данной продукции поможет сделать возврат, но только в той ситуации, если будет доказано ее низкое качество.

На каком этапе пишется

Акт о возврате товара делается непосредственно при его приеме, в присутствии представителей компании-поставщика и предприятия-приобретателя.

Эта процедура всегда включает в себя осмотр товара (полностью или выборочно), соответственно при выявлении браки или порчи, вместо документов, свидетельствующих о приемке товарно-материальных ценностей, формируется акт об обнаруженных дефектах и акт о возврате.

Иногда этот акт формируется позже: когда продукция уже поступила в эксплуатацию, но в этом случае на нее должна действовать гарантия поставщика и срок использования не должен превышать установленный отдельно в каждом конкретном случае максимальный период.

Формат акта, варианты

Акт о возврате товара поставщику разрешается писать в произвольном виде, однако многие компании применяют унифицированную, ранее обязательную форму документа или же используют собственный, разработанный внутри организации стандарт. Хорошо, если формат акта будет утвержден в учетной политике фирмы.

Оформление документа, особенности

В вопросе оформления акта все также достаточно просто: его можно делать в электронном виде или рукописном. Правда в первом случае, его следует распечатать, для чего можно взять простой лист бумаги или же бланк в фирменном стиле (с реквизитами и логотипом).

Кто должен подписать

Акт о возврате товара должны подписать как минимум два человека: представители покупателя и поставщика.

При необходимости в документе могут стоять и другие подписи, например, работника транспортной компании (если документ формируется с его участием). При этом если данные лица подписывают акт, действуя на основании доверенности, в акт нужно внести ее реквизиты: номер и дату выдачи. Печати в акт ставить надо только если их применение оговорено в нормативно-правовой документации предприятий.

Печати в акт ставить надо только если их применение оговорено в нормативно-правовой документации предприятий.

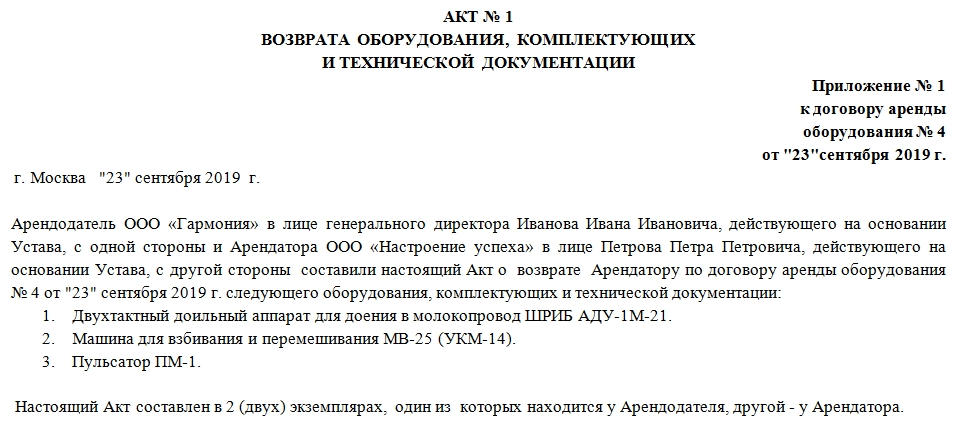

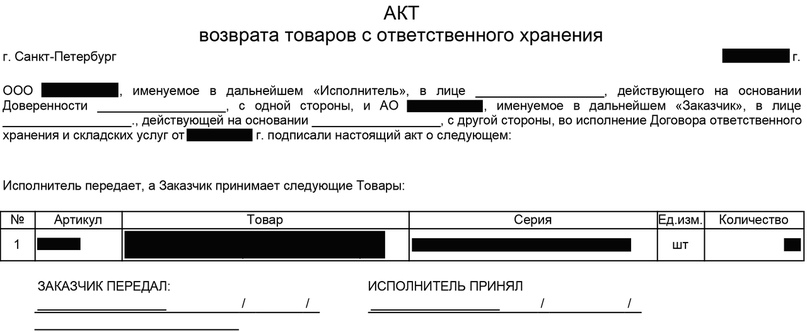

Образец акта о возврате товара поставщику

Если перед вами поставлена задача по формированию акта о возврате товара, а вы раньше с этим документом не сталкивались, возьмите на вооружение приведенные выше советы и посмотрите пример. С их помощью вы без особых усилий сделаете нужный вам акт.

- Начало бланка вполне стандартно:

- напишите тут наименование самого документа,

- его номер,

- дату,

- место составления.

- После этого идет основной блок.

- Первым делом укажите здесь информацию о поставщике и покупателе (почти как в договоре):

- включите сюда названия организаций,

- должности и ФИО представителей. Если данные лица действуют по доверенностям, следует внести в акт номер и дату их выдачи.

- Обязательно дайте ссылку на договор, по которому происходит возврат товара.

- Далее в акте содержится несколько пунктов.

- В первом удостоверьте сам факт приема-передачи товаров от покупателя поставщику,

- внесите наименование товарно-материальных ценностей,

- приведите их подробное описание,

- обозначьте количество.

- Затем включите основание:

- тут надо дать ссылку на документ, который удостоверяет брак, дефекты или повреждения, задержку с поставкой или какие-то другие причины возврата.

- После этого укажите качество продукции, тары упаковки, их состояние.

- Если до возврата проводилась экспертиза, сведения о ней также надо включить в документ:

- напишите где, когда и кем она проводилась,

- поставьте ее дату,

- номер соответствующего акта.

- В заключение укажите требования, которые приобретатель товарно-материальных ценностей предъявляет поставщику:

- обмен,

- ремонт,

- возврат денежных средств. Если последнее – сумму внесите как цифрами, так и прописью.

- Ниже вписывается количество созданных экземпляров акта, обозначается то, что они равны по тексту и с юридической точки зрения, ставятся подписи всех заинтересованных сторон.

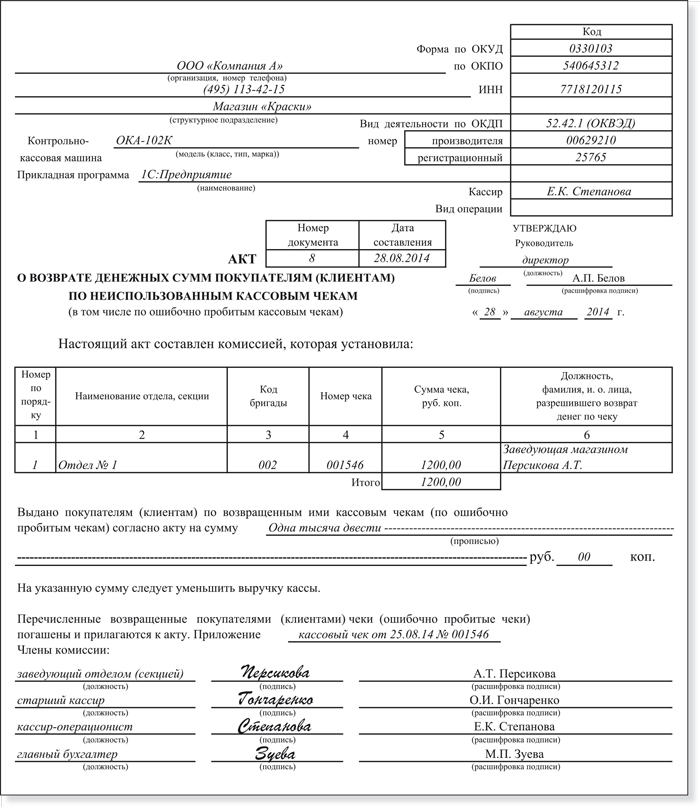

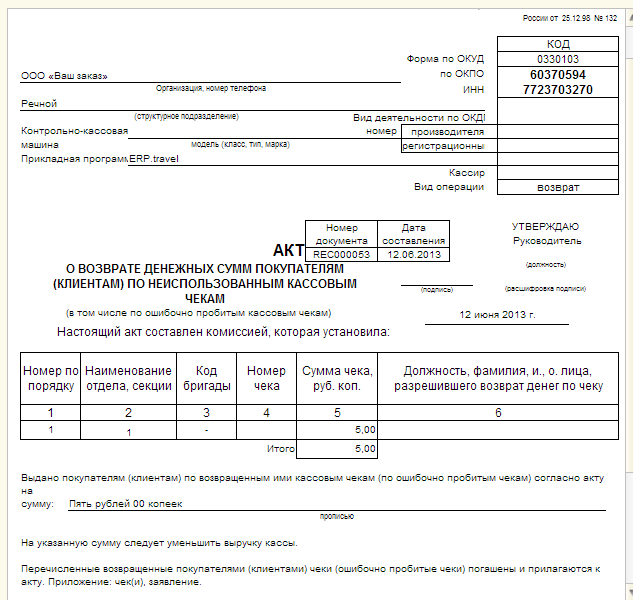

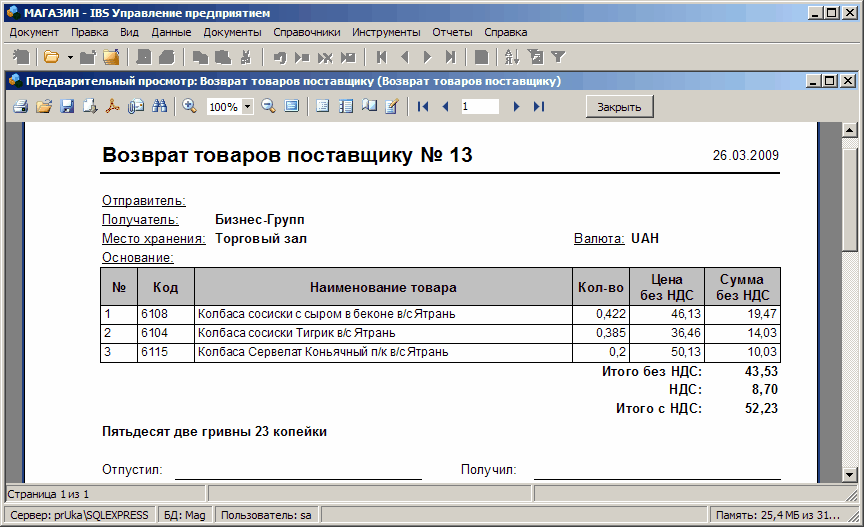

Акт возврата денежных средств | Форма КМ-3

Если покупатель возвращает товар, оплаченный наличными, или если чек пробит ошибочно, заполняется

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Акт возврата денежных средств по кассе оформляется, если покупатель вернул товар в день покупки. На чеке должен поставить подпись директор магазина — это будет основанием для выдачи денег. Далее разберем, как заполнять акт возврата денежных средств.

Акт КМ-3: образец заполнения

Форма КМ-3 составляется в одном экземпляре комиссией, в которую входит заведующий отделом и кассир.

Акт возврата денежных средств: скачать образец

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас образец в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Начинать заполнение акта возврата денежных средств нужно с шапки. В ней укажите:

- название компании, ее адрес и ИНН,

- сведения о кассе: модель, номер производителя и регистрационный,

- ФИО кассира, который оформлял возврат.

Далее заполняется табличная часть. В ней надо указать:

- номер и сумму каждого чека, по которому был возврат,

- должность и ФИО сотрудника, который разрешил вернуть деньги,

- общую сумму возврата — цифрами и прописью.

КМ-3: бесплатно скачать бланк и образец

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать интересующий вас бланк в формате Excel или Word

- Заполнить и распечатать документ онлайн (это очень удобно)

Заполнение формы КМ-3 при использовании онлайн-кассы

Используя онлайн-кассы, заполнять акт (форму КМ-3) при возврате денег покупателю необязательно. Достаточно информации, которая поступает в налоговую с ККТ.

Если используете онлайн-кассу, надо оформить чек с признаком «возврат прихода» на основании заявления покупателя. Кроме того, нужно заполнить

РКО на сумму возврата.

Начать использовать Далее — ответы на часто задаваемые вопросы о применении формы КМ-3.

Сколько надо хранить акт возврата денежных средств?

В архиве бухгалтерии форма КМ-3 хранится 5 лет.

Нужно ли заполнять бланк акта КМ-3, если мы уже установили онлайн-кассу?

Не нужно. Вам надо оформлять чек с признаком «возврат прихода» и РКО.

Надо ли оформлять форму КМ-3, если покупатель расплатился картой и хочет вернуть товар?

Нет. Если покупатель приобрел товар за наличные, а потом решил вернуть его, продавец должен оформить акт КМ-3. Образец заполнения здесь >>

Вам также могут пригодиться:

Расходный кассовый ордер

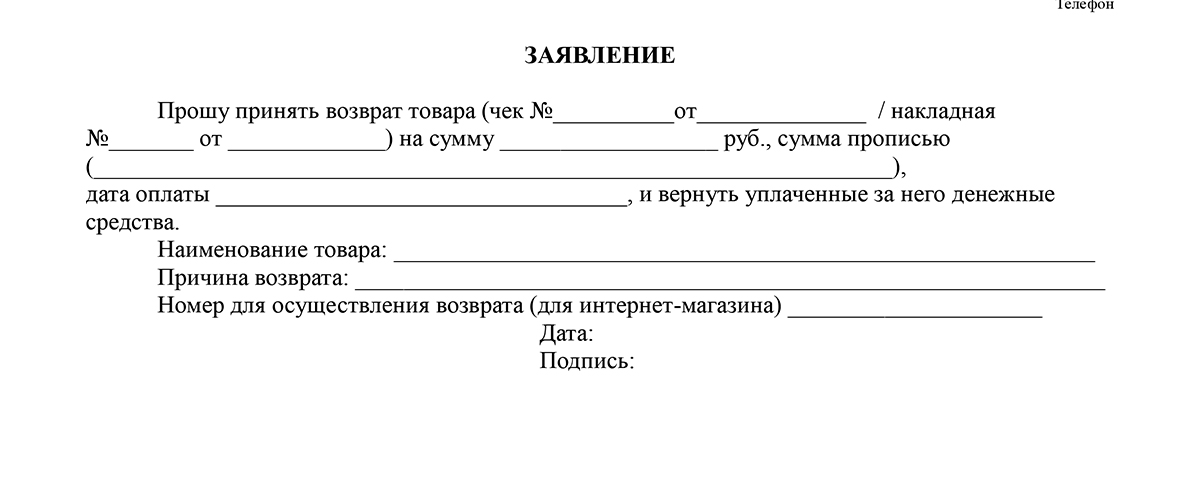

Заявление на возврат товара от покупателя

Другие формы документов

Условия возврата товара | Ростелеком ®

Покупатель вправе отказаться от Товара надлежащего качества в следующие сроки:

1. 1. В любое время до оплаты/передачи Товара Покупателем;

1. В любое время до оплаты/передачи Товара Покупателем;

1.2. В течение 7 (Семи) дней после передачи Товара, купленного дистанционным способом, Покупателю, если указанный товар, надлежащего качества не был в употреблении, сохранены его товарный вид, потребительские свойства, а также документ, подтверждающий факт и условия покупки указанного товара. Покупатель не вправе отказаться от Товара надлежащего качества, имеющего индивидуально-определенные свойства, если указанный Товар может быть использован исключительно приобретающим его потребителем.

2. В случае отказа Покупателя от Товара, по основаниям, изложенным в п. 1.2. настоящей Оферты, Продавец возвращает Покупателю уплаченную им денежную сумму за Товар не позднее чем через 10 (десять) дней с даты предъявления Покупателем соответствующего требования.

3. Вместе с предъявлением требований в соответствии с п. 1. и 2. настоящей Оферты, Покупатель обязуется вернуть Продавцу Товар, указанный в Заказе/Предзаказе. Факт осуществления возврата товара подтверждается актом о возврате товара (акт приема-передачи), подписываемым Продавцом и Покупателем.

4. Возврат Товара производиться на основании письменного обращения Покупателя, предоставляемого Продавцу.

5. Возврат Товара надлежащего качества, в случае, указанном в пункте 1.2., осуществляется:

- самим Покупателем и за его счет, в случаях, установленных законодательством РФ, по адресам салонов Торговой сети Продавца.

6. Возврат Товара производится в рабочее время салонов Торговой сети Продавца.

7. При возврате Покупателем Товара надлежащего качества составляется акт о возврате товара (акт приема-передачи), в котором указываются:

- полное фирменное наименование Продавца;

- фамилия, имя, отчество Покупателя;

- наименование Товара;

- причина возврата Товара;

- дата передачи Товара;

- сумма, подлежащая возврату;

- подписи Продавца и Покупателя;

- документ, подтверждающий факт и условия покупки указанного товара.

8. Покупатель, которому продан Товар ненадлежащего качества, если это не было оговорено продавцом, вправе по своему выбору потребовать, после проверки и подтверждения такой продажи:

- безвозмездного устранения недостатков товара или возмещения расходов на их исправление покупателем или третьим лицом;

- соразмерного уменьшения покупной цены;

- замены на Товар аналогичной марки (модели, артикула) или на такой же Товар другой марки (модели, артикула) с соответствующим перерасчетом покупной цены. При этом в отношении технически сложных и дорогостоящих товаров эти требования покупателя подлежат удовлетворению в случае обнаружения существенных недостатков, и других случаях, установленных законодательством о защите прав потребителей;

- вправе отказаться от исполнения договора и потребовать возврата уплаченной за товар суммы. При этом в отношении технически сложных и дорогостоящих товаров эти требования покупателя подлежат удовлетворению в случае обнаружения существенных недостатков, и других случаях, установленных законодательством о защите прав потребителей.

При этом в отношении технически сложных и дорогостоящих товаров эти требования покупателя подлежат удовлетворению в случае обнаружения существенных недостатков, и других случаях, установленных законодательством о защите прав потребителей;

При этом в отношении технически сложных и дорогостоящих товаров эти требования покупателя подлежат удовлетворению в случае обнаружения существенных недостатков, и других случаях, установленных законодательством о защите прав потребителей;Как вернуть товар поставщику: как оформить и какие нужны документы

Процедуру возврата товара поставщику в сделках с участием

юрлиц и ИП регулирует не закон «О защите прав потребителей», а Гражданский кодекс и условия

договора

купли-продажи. При этом часть положений ГК имеют так называемый диспозитивный характер. Это

значит,

что стороны могут самостоятельно определять характер и объём некоторых своих прав и обязанностей.

Например, в случае с договором купли-продажи это касается характеристик продукции.

Это

значит,

что стороны могут самостоятельно определять характер и объём некоторых своих прав и обязанностей.

Например, в случае с договором купли-продажи это касается характеристик продукции.

Критерии качества стоит отразить в договоре купли-продажи. Например, ретейлер, закупающий рыбу, может прописать, что ему нужна продукция в охлаждённом виде. В этом случае замороженная рыба будет считаться некачественным товаром.

Ст. 469 ГК РФ

Если критерии качества договором не установлены, продукт

должен быть пригоден для использования по прямому назначению или соответствовать образцу и

описанию,

которые поставщик предоставил заказчику.

Cт. 470 ГК РФ

Покупатель также вправе вернуть товар, если он не соответствует установленным законом требованиям. Например, если ретейлер закупает пищевые продукты, продавец обязан соблюдать нормы закона о «О качестве и безопасности пищевых продуктов».

Но проверить товар при получении недостаточно. Важно, чтобы он не испортился или не сломался раньше времени. Стоит потребовать гарантию качества (она распространяется не только на изделие в целом, но и на его комплектующие) и зафиксировать срок её действия в договоре купли-продажи. Отсчёт гарантийного периода начинается с момента передачи заказа покупателю.

Ст. 471 ГК РФ

Возврат и обмен

Для возврата товара, а также в случае предъявления претензий к качеству товара необходимо заполнить соответствующее заявление: Заявление и акт на возврат товара.

В заявлении просим Вас подробно указать, какой именно дефект содержит возвращаемый Вами товар. Укажите в заявлении способ и необходимые для возврата оплаты реквизиты.

- Приложите товарный или кассовый чек.

- Отсутствие у Вас кассового или товарного чека, либо иного документа, удостоверяющего факт и условия покупки товара, не является основанием для отказа в удовлетворении Ваших требований. Однако мы оставляем за собой право проверить факт приобретения товара в интернет-магазин «Мой Салон».

- Вернуть товар можно по адресу: г. Санкт-Петербург, ул. Салова, д.50. При себе необходимо иметь документ, удостоверяющий личность (в случае дистанционной передачи товара – приложите копию). Для возврата товара помимо документов, перечисленных выше, необходимо:

- Передать товар в полной комплектации, со всеми комплектующими и полным комплектом принадлежностей, указанным в технической документации (технический паспорт или заменяющий его документ).

- Если Вы обращались в сервисный центр для выполнения гарантийного ремонта, необходимо приложить заключение сервисного центра.

Возврат товаров, на которые не установлены гарантийные сроки, и товаров надлежащего качества:

Если возврат товара осуществляется не в день получения денежных средств, он должен быть оформлен в соответствии с Письмом ЦБ РФ от 04.10.1993 №18 «Об утверждении Порядка ведения кассовых операций в РФ» и Методическими рекомендациями по учету товаров в организациях торговли. В соответствии с указанными документами возврат денег осуществляется только из главной кассы организации на основании письменного заявления с указанием ФИО и только при предъявлении документа, удостоверяющего личность.

Если Вы оплачивали товар наличными и желаете получить денежные средства наличными, Вы можете вернуть товар по адресу: г.Санкт-Петербург, ул. Салова, д.50.

В случае отказа покупателя от товара надлежащего качества, стоимость доставки товара от покупателя до продавца не возвращается.

Рассмотрение Вашей претензии по качеству и возврат денежных средств осуществляется в течение 10 дней с момента поступления товара и вашего заявления. Пожалуйста, сохраните квитанцию об отправке товара до момента получения электронного письма о получении возвращенного вами товара от moysalon.ru.

Оформить возврат поставщику | СБИС Помощь

Оформить возврат поставщикуЕсли товар, который вы получили, оказался некачественным, пришел в другом количестве или не в той упаковке, что заявлена в документах, вы можете вернуть его поставщику. Для этого создайте в СБИС документ «Возврат поставщику», укажите позиции, которые хотите вернуть, и их цены.

Сформируйте документ возврата одним из способов.

В разделе «Бизнес/Закупки/Расходы»

Из документа «Поступление»

- Перейдите на вкладку «Закупки» и нажмите «Возвраты».

- Кликните и выберите «Возврат поставщику».

В поле «Поставщик» выберите организацию. Если покупатель и грузополучатель — разные компании, нажмите «Еще» и укажите контрагента, которому будет отгружен товар.

У документа появится статус «Облагается НДС» или «без НДС».

- Нажмите и выберите наименование. В документ нельзя добавить позиции «Без учета», например работы, услуги или неисключительные права.

- Укажите основание для возврата, если вы ведете учет по партиям:

- общее для всех позиций — если товар из одной партии;

- для каждой позиции — когда товары из разных реализаций.

Проверьте наименование и количество, их можно изменить. Если в документе указано основание, вы не сможете поменять цену.

Если основание не выбрано, в поле «Цена» укажите закупочную цену. Она будет отражена в акте сверки. Себестоимость рассчитается в зависимости от установленного метода расчета.

- Нажмите «Провести» — товар будет списан со склада. СБИС рассчитает сумму НДС, исходя из того, какая ставка указана в типе номенклатуры этого товара.

В документе «Поступление» появится ссылка на документ возврата.

- В разделе «Бизнес/Закупки/Расходы» перейдите в блок «Закупки/Поступление» и откройте документ, по которому получили товар.

Создайте документ возврата одним из способов:

СБИС создаст документ и загрузит все товары, их количество и цены.

- В поле «Поставщик» укажите контрагента. Если покупатель и грузополучатель — разные компании, нажмите «Еще» и выберите контрагента, которому отгружаете товар.

- В блоке «Наименования» оставьте только те позиции, которые возвращаете.

- Нажмите «Провести» — товар будет списан со склада. В документе «Поступление» появится ссылка на документ возврата.

Чтобы распечатать документ, нажмите или откройте меню кнопкой и выберите «Распечатать».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

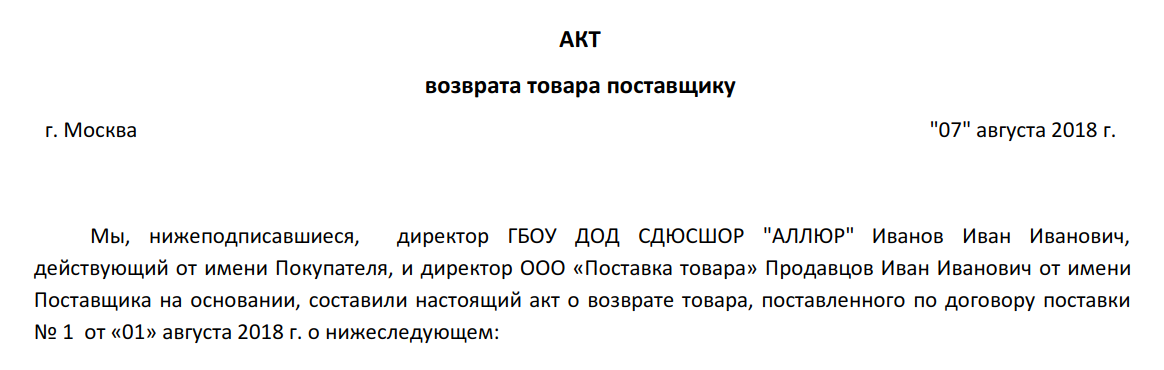

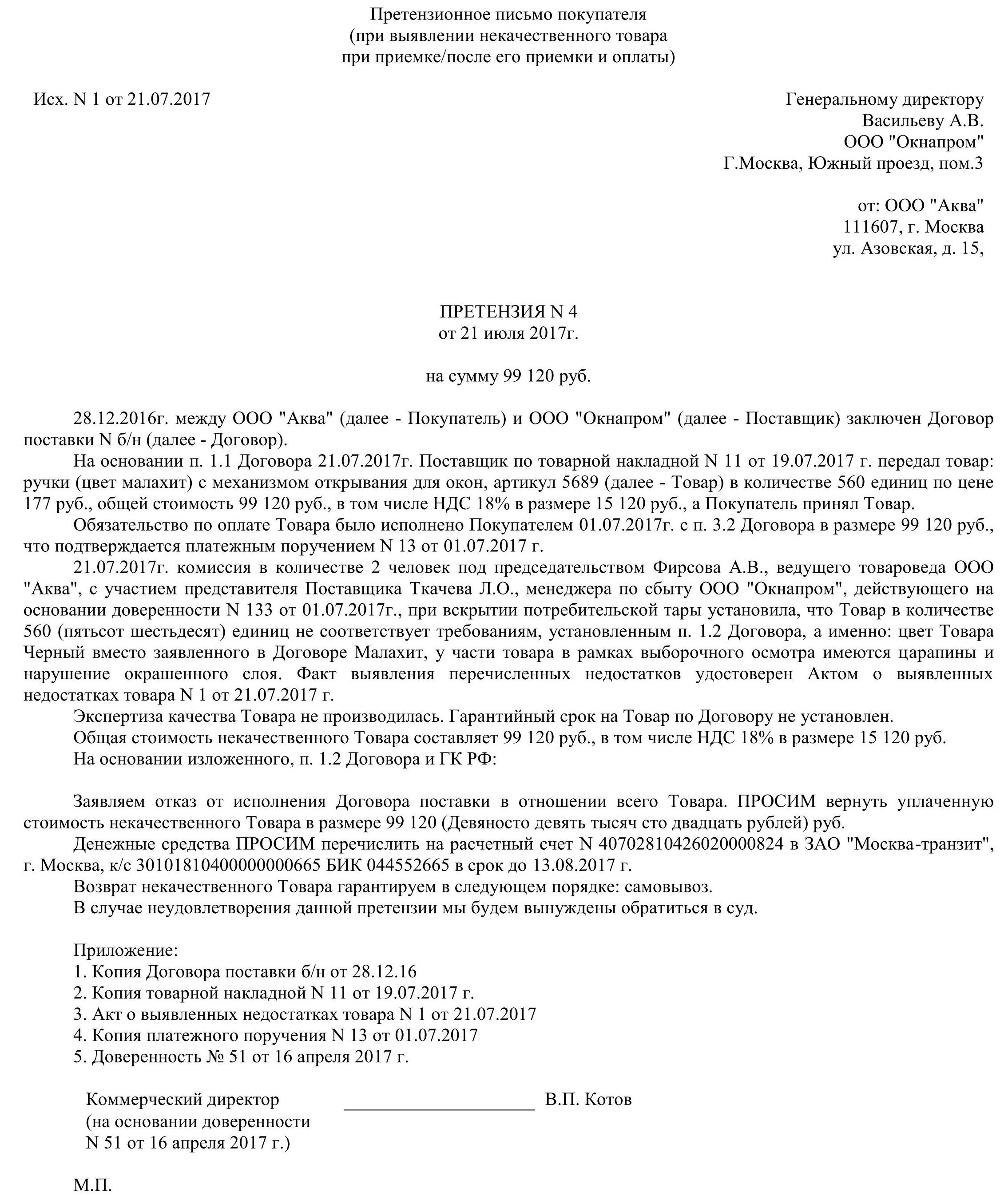

Возврат товара поставщику: документальное оформление акта возврата

В данной статье будет рассмотрен вопрос, проливающий свет на такое непростое мероприятие, как возврат товара поставщику. Документальное оформление потребует отдельного обсуждения с учётом всех нюансов и с конкретными рекомендациями.

Закупка

При закупке никак нельзя пренебрегать заключением договора, в котором будут прописаны все условия. Договор должен содержать и пункты, где прописан возврат товара поставщику. Документальное оформление, выполненное по всем правилам, поможет в дальнейшем распорядиться закупленным товаром со всей выгодой, а при обнаружении брака можно будет беспрепятственно вернуть его продавцам.

Если постоянно соблюдать это простое правило, можно значительно сохранить собственное время и нервы, потому что не придётся тратить усилия на обоснование появившихся претензий. Всё должно быть предусмотрено в договоре, чтобы без лишних волнений состоялся возврат товара поставщику. Документальное оформление помогает быстро и без потерь получить деньги обратно. В некоторых случаях — и сверх того, если неустойка тоже прописана в договоре.

Закон

Гражданское законодательство России закрепляет достаточно оснований для возврата товара поставщику. Документальное оформление тоже прописано конкретно практически для каждого случая. Если товар не соответствует по ассортименту, по качеству, по комплектации, по упаковке и таре — это как раз те случаи, когда его можно и нужно возвращать. Для этого составляется акт возврата товара поставщику. Образец такого документа вы можете видеть в иллюстрациях к этой статье. Бывают и такие случаи, когда поставщик идёт навстречу, и по акту товар возвращать не придётся. Например, если он что-то заменит, переупакует, доукомплектует.

Если товар не соответствует по ассортименту, по качеству, по комплектации, по упаковке и таре — это как раз те случаи, когда его можно и нужно возвращать. Для этого составляется акт возврата товара поставщику. Образец такого документа вы можете видеть в иллюстрациях к этой статье. Бывают и такие случаи, когда поставщик идёт навстречу, и по акту товар возвращать не придётся. Например, если он что-то заменит, переупакует, доукомплектует.

Но здесь мы говорим не о тех случаях, когда бумажная волокита не понадобится. Чаще всего обстоятельства складываются так, что придётся заполнять необходимые документы и хлопотать о возврате. Практически каждый предприниматель рано или поздно сталкивается с таким явлением, как возврат некачественного товара поставщику. Здесь нужно понимать, что отказ покупателя принимать данный товар на том или ином основании (все они должны быть перечисленным в списке) означает расторжение договора купли-продажи.

Если договора не было

Если в документе не были прописаны те причины, по которым теперь приходится расторгать договор, или он вообще не был составлен в бумажной форме, и в этом случае покупатель имеет право на возврат бракованного товара поставщику, поскольку это предусмотрено нашим законодательством. Просто в таком случае процедура возврата усложняется, если поставщик не посчитал себя виноватым в предъявленных ему претензиях, а потому товар обратно принимать не хочет.

Просто в таком случае процедура возврата усложняется, если поставщик не посчитал себя виноватым в предъявленных ему претензиях, а потому товар обратно принимать не хочет.

Тогда придётся тратить силы и время на защиту собственных прав и споры с поставщиком. В крайнем случае придётся обращаться в суд, где, опять-таки, тратить время и, скорее всего, деньги. Именно поэтому опытные предприниматели всегда смотрят на шаг вперёд и без договора с поставщиками не работают. Лучше потратить немного времени с самого начала и оформить поставку документально, чем после получить всевозможные треволнения и даже убытки.

Ситуации

Теперь подробнее о том, каким должен быть акт возврата товара поставщику. Образец для каждой ситуации свой. Прежде всего нужно выяснить, перешло ли право собственности на поставляемый товар к покупателю от поставщика, или ещё нет. Если нет — сценарий возврата самый простой. Могут быть и другие ситуации. Например, несоответствие или брак обнаружились при приёмке непосредственно. Тогда просто принимать этот товар не следует.

Тогда просто принимать этот товар не следует.

Бывает и так, что причины для того, чтобы вернуть товар, получилось выявить сразу, но не принимать его было нельзя. Тогда ненадлежащего качества продукцию нужно вернуть позже, оформив бланк возврата товара поставщику.

Третья ситуация тоже считается одной из часто встречающихся, когда покупатель и поставщик действуют по обоюдному соглашению, запланировав регулярные обратные поставки, если товар до истечения срока годности реализовать не удаётся. Все упомянутые случаи настолько часты, что каждый из них обязательно должен быть рассмотрен подробно.

Примеры

Допустим, владелец маленького продуктового магазина получил на реализацию кефир, у которого срок годности на исходе. Что он должен делать? Первый выход — не принимать всю эту продукцию, второй — не принимать только просроченные позиции. Документальное оформление не потребуется, нужно только приходную накладную отредактировать. Если продавец просроченные товары сразу готов забрать, то отдельное письмо поставщику о возврате товара писать не нужно, достаточно просто вычеркнуть из накладной бракованные позиции. Но обязательно это нужно сделать в присутствии экспедитора или другого человека, который несет материальную ответственность. Например, часто этим лицом является водитель, который поставит подпись рядом с каждой из вычеркнутых позиций, после чего кефир поедет с ним обратно.

Но обязательно это нужно сделать в присутствии экспедитора или другого человека, который несет материальную ответственность. Например, часто этим лицом является водитель, который поставит подпись рядом с каждой из вычеркнутых позиций, после чего кефир поедет с ним обратно.

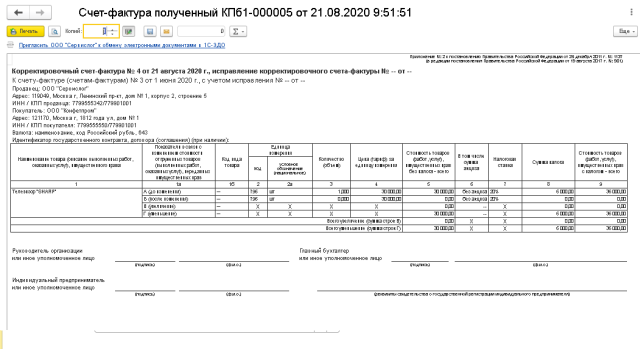

Если нет желания платить весь НДС при возврате товара поставщику, остаётся лишь одно. Нужно пересчитать суммы отчислений за принятый товар и непринятый. А после возврата товара поставщику счет-фактура корректируется им же в меньшую сторону и в течение пяти дней присылается покупателю, поскольку он купил меньше товара. Есть ещё вариант: качественный товар допоставляется позже, и в данном случае можно обойтись без какой-либо бумажной волокиты. Принимается вся поставка, накладная подписывается без корректировок, а поставщик клятвенно обещает привезти недостающее. Это в случае если отношения между двумя сторонами строятся на доверии.

Возврат после приёмки

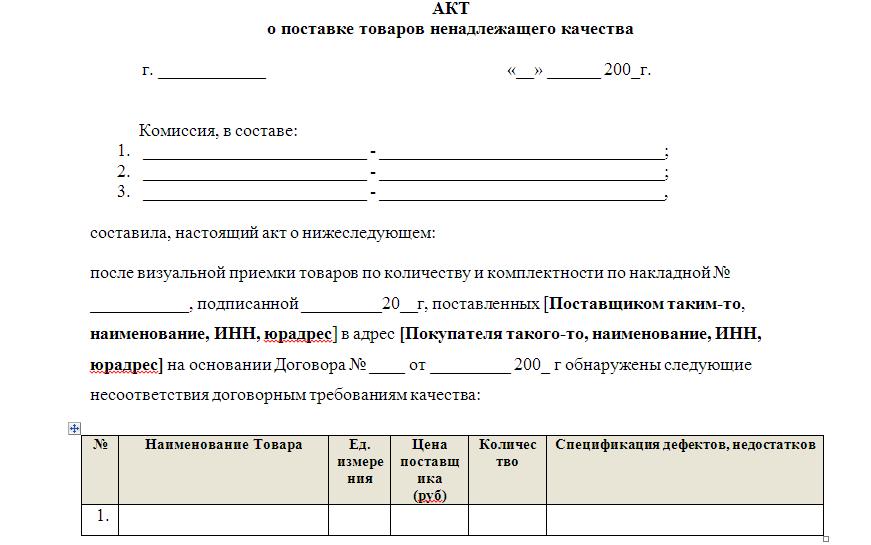

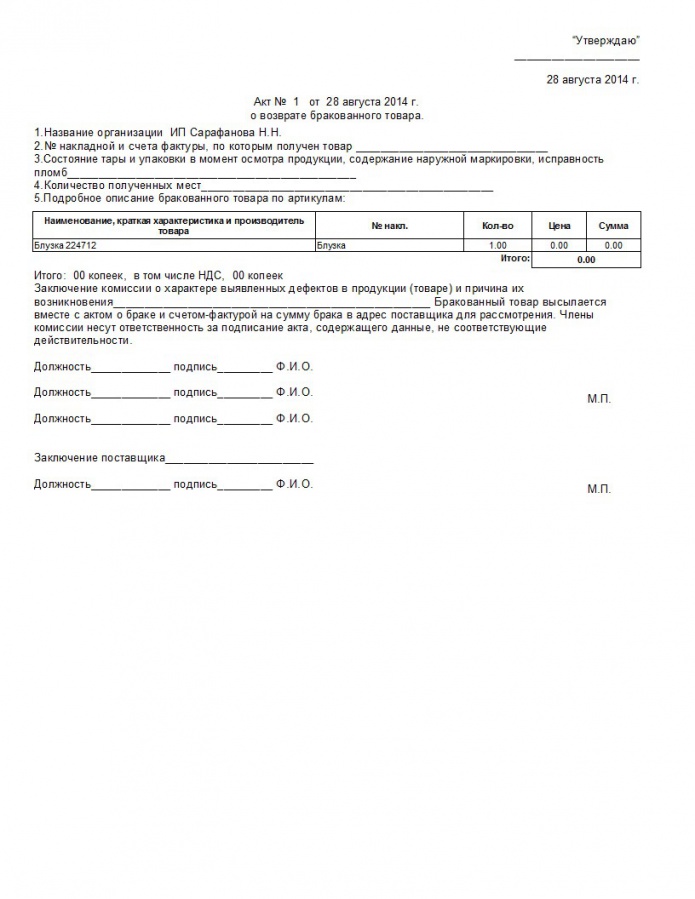

Очень часто бывают ситуации, когда бракованный товар сразу вернуть поставщику невозможно, даже если некондиция обнаружена уже во время приёмки. Например, если регион поставок отдаленный, и транспортная компания не уполномочена ничего везти обратно. Это более сложный случай. Как в таком случае оформить акт возврата товара поставщику? Образец заполнения такого документа вы можете видеть ниже. Продукцию по накладной принять всё-таки придётся, несмотря на брак. За этим следует оформление акта о расхождении по качеству и количеству. Полученные товарно-материальные ценности размещаются на складе, после чего составляется претензия. Далее ожидают реакции от поставщика.

Например, если регион поставок отдаленный, и транспортная компания не уполномочена ничего везти обратно. Это более сложный случай. Как в таком случае оформить акт возврата товара поставщику? Образец заполнения такого документа вы можете видеть ниже. Продукцию по накладной принять всё-таки придётся, несмотря на брак. За этим следует оформление акта о расхождении по качеству и количеству. Полученные товарно-материальные ценности размещаются на складе, после чего составляется претензия. Далее ожидают реакции от поставщика.

Акт об установленном расхождении составляется всегда при представителях поставщика или его транспортной компании. Форма — ТОРГ-2. Документ подтверждает, что товар неликвидный, и может служить веским основанием для написания претензии. Это достаточно сложная форма с большим количеством полей, однако если отношения с поставщиком пока не складываются, лучше заполнить все поля внимательнейшим образом, а не составлять акт в произвольной форме, как многие делают, просто указав реквизиты из документации, по которой товар проходит (это договор поставки и, конечно, накладная ТОРГ-12). Так тоже можно делать, но остаётся фактор риска, что не слишком гладко пройдёт этот возврат товара поставщику. Письмо-образец для него тоже есть в иллюстрациях к нашей статье.

Так тоже можно делать, но остаётся фактор риска, что не слишком гладко пройдёт этот возврат товара поставщику. Письмо-образец для него тоже есть в иллюстрациях к нашей статье.

Обратная реализация

После того как претензия будет рассмотрена и удовлетворена, нужно составить накладную ТОРГ-12, которая будет возвратной для покупателя и приходной для поставщика (поскольку теперь его очередь покупать свой же товар, который по каким-либо причинам оказался неликвидным). Эта процедура и называется обратной реализацией. Оформляется такая накладная тоже в двух экземплярах, а графа «Основание» заполняется следующим образом: указываются реквизиты из приходной накладной и из договора (накладная та, по которой был получен брак) с пометкой «Возврат некачественного товара». Все перечисленные формы и бланки находятся в свободном доступе на соответствующих информационных ресурсах, так что проблем с поиском и распечаткой возникнуть не должно.

Обратная реализация действует и в случае договора с поставщиком о возврате непроданного через определённый промежуток времени. Здесь нужно, как и в описанном случае, заполнять такую документацию. Но обычно эта возможность возврата нереализованной продукции фиксирована в договоре поставки. Также обратную реализацию оформляют, если товар не был продан до определённой даты. Понадобятся для продажи товара его бывшему владельцу: накладная ТОРГ-12, счёт-фактура (с указанием в графе «продавец» названия фирмы, которая возвращает товар). В этом случае акт ТОРГ-2 заполнять не нужно, поскольку товар не бракованный, он просто не продан. В принципе, обратная реализация от прямой ничем не отличается.

Здесь нужно, как и в описанном случае, заполнять такую документацию. Но обычно эта возможность возврата нереализованной продукции фиксирована в договоре поставки. Также обратную реализацию оформляют, если товар не был продан до определённой даты. Понадобятся для продажи товара его бывшему владельцу: накладная ТОРГ-12, счёт-фактура (с указанием в графе «продавец» названия фирмы, которая возвращает товар). В этом случае акт ТОРГ-2 заполнять не нужно, поскольку товар не бракованный, он просто не продан. В принципе, обратная реализация от прямой ничем не отличается.

Рекламации

Возврат товара часто сопряжен с конфликтами. Чтобы не допустить возникновения такой ситуации, нужно правильно оформлять всю сопутствующую документацию, провести процедуру рекламаций и соблюдать правила возврата бракованного и качественного, но по каким-то причинам неподошедшей продукции. В договоре обязательно детально прописывается процедура рекламаций, определяются критерии качества продукции (ГОСТ в том числе), а также оговариваются сроки, в которые возможно предъявлять претензии (например, 10 дней от даты поставки) для возврата некачественного товара поставщику.

Должен быть прописан и порядок извещения (определено точное время, до которого поставщик обязан подписать рекламационный акт), и процедура экспертизы (должно быть указано, где она будет проводиться и кто её оплатит). Если всё вышеизложенное применить, никакого конфликта быть не может в отношениях между поставщиком и покупателем. Если всё-таки возникнет спор, нужно предъявлять доказательства, что товар бракованный. Подтвердить свои слова можно при помощи представленного фото или видео продукта. Можно вызвать нотариуса и обратиться с просьбой провести экспертизу через торгово-промышленную палату или другую организацию, уполномоченную это сделать. Всё перечисленное — залог незыблемости интересов компании-потребителя, если придётся защищать их в арбитражном суде.

Извещение

Электронная почта в наш век компьютерных технологий часто выручает, но не в том случае, если назрела необходимость в замене товара или устранении его недостатков. Просьбу придется изложить на бумаге. Такое письмо должно содержать опись вложения. Отправить его нужно с обратным уведомлением о получении либо курьером (тоже с отметкой о доставке). Отправляется такое требование поставщику и на фактический адрес, и на юридический, если они разные. Только это сможет защитить права компании-потребителя в суде.

Отправить его нужно с обратным уведомлением о получении либо курьером (тоже с отметкой о доставке). Отправляется такое требование поставщику и на фактический адрес, и на юридический, если они разные. Только это сможет защитить права компании-потребителя в суде.

Товар хорошего качества, согласно ГК, возвращать нельзя. Предпринимателю сложно даже обменять его на такой же, но другого цвета или размера, это может сделать только отдельный потребитель. На такой обмен поставщик может согласиться добровольно. А вот если товар неликвидный, любые требования предпринимателя должны быть удовлетворены. Иначе он волен расторгнуть договор с требованием вернуть потраченные деньги.

Как оформить договор

В договоре особое внимание уделяется порядку приёма товара (сроки и способ проверки качества), а также обязательно указывается срок, в который могут быть приняты претензии. На сырьё прописывается ГОСТ. Необходимо обратить внимание на предмет договора, поскольку о товаре должно быть известно всё: модель, марка, год выпуска, тип, сорт, класс. Поставщику тоже нужно быть внимательным и обязательно указать проверку качества, чтобы ненароком не получить по возврату чужую, а не свою, продукцию.

Поставщику тоже нужно быть внимательным и обязательно указать проверку качества, чтобы ненароком не получить по возврату чужую, а не свою, продукцию.

Игнорировать данное предписание нельзя, поскольку только правильно составленный документ позволит надлежащим образом провести учёты — налоговый и бухгалтерский, в том числе и 1С. Возврат товаров поставщику — дело хлопотное, и все этапы процедуры должны быть обоснованы оправдательными документами.

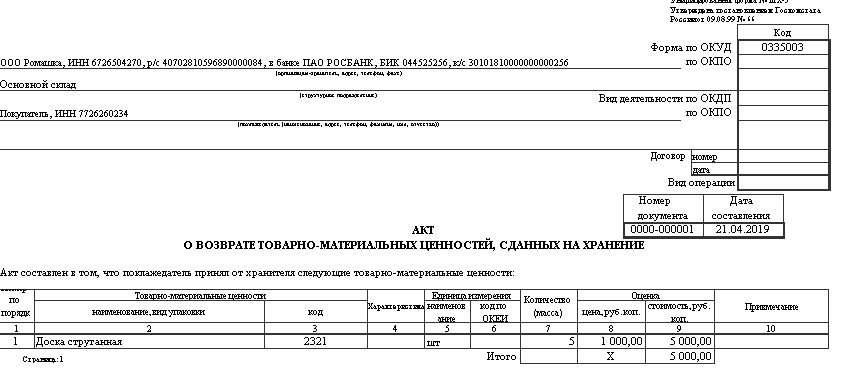

Содержание документа о возврате товара

1. Наименование контрагентов.

2. Перечень товарно-материальных ценностей.

3. Конкретные причины возврата.

4. Перечень обосновывающих формуляров и ссылки на них.

5. Сроки передачи возвращаемого товара.

6. Дата перечисления покупателю денег за возвращённый товар.

7. Реквизиты сторон акта, подписи, печати.

Определение сертификата возврата | Law Insider

, относящийся к сертификату возврата

Сертификат класса N означает любой из сертификатов с обозначением «класса N» на лицевой стороне, по существу в форме Приложения A-4, прилагаемого к настоящему документу и подтверждающего часть класса «регулярные проценты» в REMIC III для целей Положений REMIC.

Свидетельство о распределении означает сертификат по форме, установленной комиссией и выданный жилищной корпорацией штата Юта спонсору жилищного строительства, в котором указана совокупная сумма налогового кредита, предоставленного в соответствии с этим разделом квалифицированному застройщику, и включает:

Сертификат класса K означает любой из сертификатов с обозначением «Класс K» на лицевой стороне, в основном в форме Приложения A-4, прилагаемого к настоящему документу, и подтверждающий часть класса «регулярных интересов» в REMIC III для целей Положений REMIC.

Сертификат класса Z Каждый из сертификатов, оформленных и заверенных Администратором сертификатов в основном в форме, указанной в Приложении A-3 и обозначенных как Сертификат класса Z, и подтверждающий безраздельное бенефициарное владение конкретными активами доверителя класса Z .

Небанковский сертификат имеет значение, указанное в Разделе 3. 01 (b).

01 (b).

Налоговое свидетельство означает форму Налоговой службы W-9 (или ее существенный эквивалент) в случае Партнера с ограниченной ответственностью, который является U.S. person в значении Кодекса, или формы Налоговой службы W-8BEN, или другой применимой формы в случае Партнера с ограниченной ответственностью, который не является гражданином США.

Сертификат класса Q означает любой из сертификатов с обозначением «Класс Q» на лицевой стороне, по существу в форме Приложения A-5, приложенного к настоящему документу, и подтверждающий часть класса «регулярных интересов» в REMIC III для целей REMIC Положений.

Сертификат класса J означает любой из Сертификатов с обозначением «Класс J» на лицевой стороне, по существу в форме Приложения A-4, прилагаемого к настоящему документу, и подтверждающий часть класса «регулярных интересов» в REMIC III для целей REMIC Положений.

Форма сертификата означает форму, на которой сертификат доставляется или выдается для доставки эмитентом.

Сертификат HRR класса Сертификат, оформленный и заверенный Администратором сертификатов по существу в форме, указанной в Приложении A-8 к настоящему документу, и обозначенный как Сертификат HRR класса.

Сертификат класса V Каждый из сертификатов, оформленных и заверенных Администратором сертификатов в основном в форме, указанной в Приложении A-3, и обозначенных как Сертификат класса V, и подтверждающий безраздельное бенефициарное владение активами траста конкретного лица, предоставляющего права, класса V. .

СЕРТИФИКАТ КЛАССА AX Любой из Сертификатов класса AX, оформленный Депонентом и заверенный Доверительным управляющим, имеющим преимущественное право оплаты сертификатов класса M и класса B, по существу в форме сертификата класса A, изложенного в Приложение C.

Свидетельство об удержании означает, в отношении Финансируемого транспортного средства, оригинал свидетельства о праве собственности, свидетельство о залоге или другое уведомление, выданное Регистратором титулов соответствующего государства обеспеченной стороне, которое указывает, что право удержания обеспеченной стороны о Финансируемом транспортном средстве записано в оригинальном свидетельстве о праве собственности. В любой юрисдикции, в которой требуется предоставить оригинал свидетельства о праве собственности Должнику, термин «Сертификат удержания» будет означать только сертификат или уведомление, выданное обеспеченной стороне. Для Финансируемых транспортных средств, зарегистрированных в штатах, которые выдают подтверждение прав держателя залога в электронном виде, «Сертификат удержания» может состоять из уведомления об электронной записи, сделанной либо сторонним поставщиком услуг, либо соответствующим Регистратором титулов в соответствующем государстве, что указывает на то, что Право залога обеспеченной стороны на Финансируемое транспортное средство записывается в оригинальном свидетельстве о праве собственности в электронной системе залога и права собственности в соответствующем государстве.

В любой юрисдикции, в которой требуется предоставить оригинал свидетельства о праве собственности Должнику, термин «Сертификат удержания» будет означать только сертификат или уведомление, выданное обеспеченной стороне. Для Финансируемых транспортных средств, зарегистрированных в штатах, которые выдают подтверждение прав держателя залога в электронном виде, «Сертификат удержания» может состоять из уведомления об электронной записи, сделанной либо сторонним поставщиком услуг, либо соответствующим Регистратором титулов в соответствующем государстве, что указывает на то, что Право залога обеспеченной стороны на Финансируемое транспортное средство записывается в оригинальном свидетельстве о праве собственности в электронной системе залога и права собственности в соответствующем государстве.

Сертификат класса H означает любой из сертификатов с обозначением «Класс H» на лицевой стороне, по существу в форме Приложения A-4, прилагаемого к настоящему документу, и подтверждающий часть класса «регулярных интересов» в REMIC III для целей REMIC Положений.

Сертификат продавца означает сертификат передачи, доставленный в связи с передачей Доверительного сертификата в соответствии с Разделом 3.04 (а), по существу в форме Приложения B.

Сертификат класса AJ означает любой из сертификатов с обозначением «Класс AJ» на лицевой стороне, по существу в форме Приложения A-4, прилагаемого к настоящему документу, и подтверждающий часть класса «обычных интересов» в REMIC III для целей REMIC Положений.

Свидетельство об освобождении от налогов означает Свидетельство об освобождении от налогов, утвержденное в соответствии с условиями настоящего Постановления, которое должно быть оформлено Казначеем и доставлено во время выпуска и доставки Облигаций.

Сертификат класса AM Любой из сертификатов с обозначением «Class AM» на лицевой стороне, оформленный и заверенный Администратором сертификата или агентом аутентификации от имени Депонента, по существу, в форме Приложения, изложенного ниже к такому Классу в Таблице экспонатов настоящего Соглашения.

Сертификат о небанковском статусе означает сертификат, по существу имеющий форму Приложения F.

Сертификат только для основного лица Не применимо.

Сертификат класса H-RR Сертификат, обозначенный как «Класс H-RR», в форме Приложения A-1 к настоящему документу и подтверждающий «постоянный интерес» к REMIC верхнего уровня для целей REMIC Положения.

Свидетельство о праве собственности Свидетельство о долевом владении, представляющее 100% неделимую бенефициарную долю владения в трасте, по существу в форме, прилагаемой как часть Приложения А к Соглашению о трасте.

Сертификат класса O Любой из сертификатов с обозначением «Класс O» на лицевой стороне, по существу в форме Приложения A-1, прилагаемого к настоящему документу, и подтверждающий часть класса «обычных интересов» в REMIC III для целей Положений REMIC.

Сертификат покупателя означает сертификат о том, что каждое из условий, указанных в пунктах с (а) по (с) (в той мере, в какой пункт (с) относится к судебным разбирательствам с участием покупателя) раздела 5. 2, выполнено во всех отношениях. .

2, выполнено во всех отношениях. .

Сертификат класса L означает любой из Сертификатов с обозначением «Класс L» на лицевой стороне, по существу в форме Приложения A-4, приложенного к настоящему документу, и подтверждающий часть класса «регулярных интересов» в REMIC III для целей REMIC Положений.

Сертификат акций Что касается Кооперативного займа, сертификат, подтверждающий право собственности на Кооперативные акции, выданный Кооперативом.

Определение сертификата приема-передачи | Law Insider

, связанный с сертификатом приема-возврата

Сертификат приемки означает сертификат, выданный в соответствии с Приложением 1 (Форма 6) после успешного завершения теста приемлемости, получения результатов и т. Д., И после того, как Банк (который не должен быть считается обязательством Банка) удовлетворен работой Системы.Дата подписания такого Сертификата считается датой успешного ввода Системы в эксплуатацию.

Сертификат окончательной приемки “- означает выдачу ISR подписанного Акта окончательной приемки по форме, приведенной в Приложении D.

Сертификат производительности означает сертификат, выданный в соответствии с Подпунктом 11.9 [Сертификат производительности].

Сертификат производительности Как определено в Разделе 11.06.

Сертификат соответствия означает сертификат в основном в форме Приложения D.

Сертификат налогового соответствия , как определено в Разделе 5.9.2 (b) (iii).

Ежеквартальный сертификат соответствия определен в Разделе 8.2 (a) (iii).

Свидетельство об освобождении от уплаты налогов означает свидетельство об освобождении от уплаты налогов, выданное налоговой службой ЮАР (SARS), подтверждающее, что физическое или юридическое лицо является зарегистрированным налогоплательщиком.

Сертификат налогового соответствия США имеет значение, присвоенное этому термину в Разделе 2. 17 (f) (ii) (B) (3).

17 (f) (ii) (B) (3).

Сертификат основного баланса Любой из класса A-1, класса A-2, класса A-3, класса A-4, класса A-5, класса A-SB, класса AS, класса B, класса C, класса Сертификаты D, класса E, класса F, класса G и класса PEX.

Pro Forma Сертификат соответствия означает сертификат ответственного должностного лица Заемщика, содержащий достаточно подробные расчеты финансовых ковенантов, изложенных в Разделе 8.11, на конец последнего финансового квартала, для которого Заемщик должен был предоставить финансовую отчетность в соответствии с к разделу 7.01 (a) или (b) после вступления в силу применимой операции на основе проформы.

Акт окончательной поставки означает документ, выданный ЦБ, подтверждающий, что все известные дефекты были устранены, а работы, товары или услуги находятся в хорошем состоянии и были приняты;

Сертификат соответствия Соглашению означает правильно заполненный и оформленный Сертификат соответствия Соглашения по форме и содержанию, идентичный сертификату, приложенному к настоящему документу в качестве Приложения XVI.

Свидетельство о задержке доставки Как определено в разделе 2.02 (а) настоящего документа.

Сертификат резервного копирования Как определено в Разделе 6.20 (e) (iv).

Сертификат даты закрытия означает Сертификат даты закрытия, по существу, в форме Приложения G-1.

Окончательное завершение и приемка означает стадию выполнения работ, определенную сотрудником по контрактам и подтвержденную в письменной форме Подрядчику, на которой все работы, требуемые по контракту, были завершены удовлетворительным образом, при условии обнаружение дефектов после окончательного завершения, за исключением элементов, специально исключенных в уведомлении об окончательной приемке.

Сводные формы передачи ссуды означает формы, относящиеся к каждому счету купли-продажи, предоставленные SLM ECFC путем финансирования и заполненные SLM ECFC, в которых перечислены Заемщиком: непогашенный основной остаток и начисленные проценты по нему на Дату статистического отсечения в случае Первоначальных займов или на соответствующую Последующую Дату отсечения в случае любого Дополнительного займа или Замещенного займа.

Лицензионный сертификат означает свидетельство лицензии, предоставленной Лицензиаром Лицензиату в электронном или печатном виде.

Сертификаты основного баланса Каждый из классов A-1, класса A-2, класса A-3, класса A-4, класса A-5, класса A-SB, класса AS, класса B, класса C, класса Сертификаты D, класса E, класса F и класса NR.

Свидетельство о приемке означает письменное свидетельство, доставленное Подрядчику и подписанное уполномоченным представителем государства, в котором говорится, что любые Дефекты на конкретном этапе или Решение, обнаруженные после внедрения и тестирования, были исправлены в соответствии с требованиями настоящего Контракта, и что Этап во всех существенных отношениях соответствует всем применимым Требованиям.

График предоплаты Премиум означает наличие определенного Приложения 4 (График предоплаты премии) к Соглашению о займе.

Сертификат покупателя означает сертификат о том, что каждое из условий, указанных в пунктах с (а) по (с) (в той мере, в какой пункт (с) относится к судебным разбирательствам с участием покупателя) раздела 5. 2, выполнено во всех отношениях. .

2, выполнено во всех отношениях. .

Ежеквартальный сертификат имеет значение, указанное в Разделе 2.1 (a) (i) настоящего Коммерческого соглашения о разделении убытков.

Соответствующий сертификат В отношении:

Сертификат о заимствовании означает сертификат заимствования, по существу в форме Приложения H к настоящему документу, который Заемщик должен доставить Административному агенту в связи с каждым Заимствованием.

14 CFR § 47.41 — Срок действия и возврат сертификата. | CFR | Закон США

§ 47.41 Срок действия и возврат свидетельства.

(a) Каждый Сертификат регистрации воздушного судна, форма AC 8050-3, выданный FAA в соответствии с этой частью, имеет силу, если только регистрация не завершилась по причине ее аннулирования, аннулирования, истечения срока действия или передачи права собственности до даты при котором происходит одно из следующих событий:

(1) В соответствии с Конвенцией о международном признании прав на воздушные суда, если применимо, воздушное судно зарегистрировано в соответствии с законодательством иностранного государства.

(2) Самолет полностью уничтожен или списан.

(3) Владелец сертификата теряет гражданство США.

(4) Прошло 30 дней со дня смерти держателя свидетельства.

(5) Владелец, если физическое лицо, не являющееся гражданином Соединенных Штатов, теряет статус иностранца-резидента, кроме случаев, когда это лицо одновременно становится гражданином Соединенных Штатов.

(6) Если владельцем является корпорация, отличная от корпорации, которая является гражданином Соединенных Штатов —

(i) Корпорация перестает быть законной организацией и прекращает деятельность в соответствии с законодательством Соединенных Штатов или любого их штата; или

(ii) Период, описанный в § 47.9 (b) заканчивается, и самолет не базировался и в основном не использовался в Соединенных Штатах в течение этого периода.

(7) Если доверенное лицо, на имя которого зарегистрировано воздушное судно —

(i) теряет гражданство США;

(ii) теряет статус иностранца-резидента и одновременно не становится гражданином Соединенных Штатов; или

(iii) каким-либо образом перестает действовать в качестве доверительного управляющего и не заменяется немедленно другим лицом, отвечающим требованиям § 47. 7 (c).

7 (c).

(b) Свидетельство о регистрации воздушного судна с заполненной обратной стороной должно быть возвращено в Реестр —

(1) В течение 21 дня в случае регистрации в соответствии с законодательством иностранного государства лицом, которое являлось владельцем воздушного судна до иностранной регистрации;

(2) В течение 60 дней после смерти держателя свидетельства администратором или исполнителем его имущества или его наследником по закону, если администратор или исполнитель не назначен или не должен быть назначен; или

(3) В течение 21 дня после прекращения регистрации держателем Свидетельства о регистрации воздушного судна во всех других случаях, упомянутых в параграфе (а) данного раздела, за исключением случаев истекших сертификатов, владелец должен уничтожить истек срок действия сертификата.

(4) Если сертификат не доступен для возврата, как указано в параграфе (b) данного раздела, заявление с описанием воздушного судна и указанием причины недоступности сертификата должно быть представлено в Реестр в течение времени, требуемого параграфом (б) этого раздела.

Лучшие цены на компакт-диски на декабрь 2021 года

Руководство по банковской ставке для выбора правильной ставки CD

Опыт Bankrate в области финансовых консультаций и отчетности

В Bankrate мы регулярно опрашиваем около 4800 банков и кредитных союзов во всех 50 штатах, чтобы предоставить вам одно из наиболее полных сравнений процентных ставок.Все перечисленные ниже счета CD застрахованы FDIC в банках или NCUA в кредитных союзах. Выбирая для вас лучший счет CD, ищите максимальную доходность, учитывая при этом начальные ставки, минимальный баланс и доступность.

Мы стремимся помочь вам принимать более разумные финансовые решения. Мы следуем строгим правилам, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.Перечисленные ниже лучшие банки основаны на таких факторах, как APY, требования к минимальному балансу и широкая доступность.

Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности.Перечисленные ниже лучшие банки основаны на таких факторах, как APY, требования к минимальному балансу и широкая доступность.

Лучшие ставки CD по семестру

Примечание. Годовая процентная доходность (APY) указана по состоянию на 16 декабря 2021 г. и может отличаться в зависимости от региона для некоторых продуктов.

Лучшие 3-месячные рейтинги компакт-дисков

Лучшие 6-месячные рейтинги компакт-дисков

Лучшая оценка компакт-дисков за 9 месяцев

Лучшие рейтинги компакт-дисков на 1 год

Лучшие рейтинги компакт-дисков на 2 года

Лучшие рейтинги компакт-дисков за 3 года

Лучшие рейтинги компакт-дисков за 4 года

Лучшие рейтинги компакт-дисков за 5 лет

Федеральная резервная система и ставки CD

Решения Федеральной резервной системы по процентным ставкам могут повлиять на ставки, которые банки предлагают по CD. Когда ФРС повышает или понижает ставку по федеральным фондам, банки обычно реагируют, перемещая сбережения и доходность счетов денежного рынка в одном и том же направлении. Компакт-диски имеют тенденцию внимательно отслеживать Treasurys. В 2019 году, когда ФРС трижды снижала ставки, CD обычно снижались до или после снижения ставки ФРС.

Когда ФРС повышает или понижает ставку по федеральным фондам, банки обычно реагируют, перемещая сбережения и доходность счетов денежного рынка в одном и том же направлении. Компакт-диски имеют тенденцию внимательно отслеживать Treasurys. В 2019 году, когда ФРС трижды снижала ставки, CD обычно снижались до или после снижения ставки ФРС.

Два чрезвычайных снижения ставок ФРС в марте 2020 года и снижение казначейских облигаций в прошлом году привели к снижению высокодоходных CD.

Если вас беспокоит возможное снижение ставок или вы хотите зафиксировать фиксированную доходность, возможно, вам подойдет компакт-диск.Сберегательные счета и счета денежного рынка обычно имеют переменные ставки, что означает, что ваша доходность может снизиться. Вводные ставки на этих счетах являются исключением из этого правила. Вводные ставки могут давать вам фиксированную ставку в течение вводного периода, хотя могут быть определенные требования для сохранения этой ставки.

Средние процентные ставки по компакт-дискам по стране

Информация о средних процентных ставках — отличный способ получить представление о среде ставок CD. Но вы должны стремиться получить компакт-диск с доходностью намного выше среднего.Компакт-диски с максимальной доходностью обычно доступны в онлайн-банках.

Но вы должны стремиться получить компакт-диск с доходностью намного выше среднего.Компакт-диски с максимальной доходностью обычно доступны в онлайн-банках.

Методология исследования в среднем по стране

«Bankrate.com National Average» или «национальный опрос крупных кредиторов» проводится еженедельно. Результаты этого исследования цитируются в наших еженедельных статьях и в национальных СМИ. Для проведения опроса National Average, Bankrate получает информацию о ставках от 10 крупнейших банков и сберегательных касс на 10 крупных рынках США. В национальном исследовании Bankrate.com наша команда по анализу рынка собирает ставки и / или доходность по банковским депозитам, кредитам и ипотеке.Мы проводим этот опрос таким же образом более 30 лет, и, поскольку он проводится постоянно, он дает точное национальное сравнение яблок с яблоками.

Вот текущие средние ставки на неделю с 16 декабря 2021 года, согласно еженедельному опросу учреждений Bankrate:

| Срок действия CD | CD Среднее значение APY по стране |

|---|---|

| 1 год | 0,14% |

| 2 года | 0. 20% 20% |

| 3 года | 0,21% |

| 4 года | 0,24% |

| 5 лет | 0,26% |

Примечание. Показаны средние APY. См. Таблицу вверху страницы для сравнения APY.

Лучшие цены на CD от ведущих банков

Перед тем, как подать заявку на получение депозитного сертификата, обязательно ознакомьтесь с советами и советами экспертов, приведенными ниже, чтобы принять финансово безопасное решение. Вот лучшие ставки Bankrate для банков с лучшими ставками CD:

Маркус от Goldman Sachs: 6 месяцев — 6 лет, 0.15% APY — 1,00% APY; Минимальный депозит $ 500 для открытия

Маркус от Goldman Sachs. Цены на компакт-диски

СРОК APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 6 месяцев 0,15% 500 долларов США 7 месяцев * 0,45% 500 долларов США 9 месяцев 0,55% 500 долларов США 11 месяцев * 0. 35%500 долларов США 12 месяцев 0,55% 500 долларов США 13 месяцев * 0,25% 500 долларов США 18 месяцев 0,55% 500 долларов США 24 месяца 0,70% 500 долларов США 3 года 0,75% 500 долларов США 4 года 0,80% 500 долларов США 5 лет 1.00% 500 долларов США 6 лет 1,00% 500 долларов США

35%

35% Обзор: Маркус — подразделение потребительского банкинга инвестиционной компании Goldman Sachs. Он предлагает ряд сберегательных продуктов и личных ссуд. Это включает в себя несколько вариантов компакт-дисков и высокодоходный сберегательный счет. И, как и в других онлайн-банках, его ставки очень конкурентоспособны. Маркус часто встречается в группе банков, предлагающих самые высокие ставки по CD по всем условиям.Фактически, Маркус гарантирует, что вы получите самую высокую ставку, которую он предлагает за компакт-диск, в течение 10 дней после открытия счета, при условии, что в течение этого времени вы внесете 500 долларов. Таким образом, если вы покупаете компакт-диск, и ставка банка повышается в течение 10 дней после покупки, вы получите более высокую ставку.

Маркус часто встречается в группе банков, предлагающих самые высокие ставки по CD по всем условиям.Фактически, Маркус гарантирует, что вы получите самую высокую ставку, которую он предлагает за компакт-диск, в течение 10 дней после открытия счета, при условии, что в течение этого времени вы внесете 500 долларов. Таким образом, если вы покупаете компакт-диск, и ставка банка повышается в течение 10 дней после покупки, вы получите более высокую ставку.

Льготы: Помимо высокой доходности, компакт-диски Маркуса предлагают широкий диапазон условий — от шести месяцев до шести лет — обеспечивая большую гибкость. А его 10-дневная гарантированная ставка на компакт-диски означает, что вы не упустите более высокую прибыль.На высокодоходном компакт-диске вы можете пополнять его в течение первых 30 дней, даже если вы достигли минимального требования в 500 долларов.

Marcus от Goldman Sachs теперь имеет приложение, доступное для iOS и Google Play, где вы можете просматривать баланс своего счета.

На что обратить внимание: Поскольку это онлайн-банк, у Маркуса нет отделений. Маркус также не предлагает текущий счет. Если вы ищете банк с полным спектром услуг, возможно, вас лучше обслужат в другом месте. На высокодоходных компакт-дисках, если вы отказываетесь от компакт-диска раньше срока, Маркус получает штраф в размере 90 дней простых процентов за компакт-диск со сроком действия менее 12 месяцев, штраф в размере 270 дней простых процентов по компакт-дискам в размере от от одного года до пяти лет и штраф в размере 365 дней простых процентов за компакт-диск со сроком более пяти лет.

Если вас беспокоят штрафы за досрочное снятие, у Маркуса есть компакт-диск без штрафов с тремя сроками на выбор: семь месяцев, 11 месяцев или 13 месяцев. Вы можете отказаться от компакт-диска Маркуса без штрафных санкций, начиная с семи дней после того, как вы профинансировали этот компакт-диск. Но вы не можете сделать частичный вывод.

Кроме того, как только баланс вашего компакт-диска без штрафных санкций достигает минимального баланса в 500 долларов, вы не сможете пополнить счет на этом компакт-диске.![]()

Synchrony Bank: 3 месяца — 5 лет, 0,15% годовых — 1.00% APY; Нет минимального депозита для открытия

Курсы компакт-дисков Synchrony Bank

СРОК APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 3 месяца 0,15% $ 0 6 месяцев 0,25% $ 0 9 месяцев 0,35% $ 0 12 месяцев 0,55% $ 0 13 месяцев 0.55% $ 0 14 месяцев 0,70% $ 0 15 месяцев 0,55% $ 0 18 месяцев 0,70% $ 0 24 месяца 0,65% $ 0 3 года 0,75% $ 0 4 года 0,75% $ 0 5 лет 1. 00%$ 0

00%

00%Обзор: Synchrony Bank, ранее известный как GE Capital Retail Bank, предлагает ряд депозитных продуктов для потребителей, включая компакт-диски, счета денежного рынка и сберегательные счета. Как онлайн-банк, он имеет ограниченное количество отделений. Он также не предлагает текущий счет. Но он всегда предлагает одни из лучших ставок, доступных на компакт-дисках, со сроками от трех до 60 месяцев. А у Synchrony есть высококлассный отдел обслуживания клиентов, доступный через онлайн-чат или по телефону семь дней в неделю.Клиенты Synchrony получают доступ к бонусам за лояльность, включая бесплатные услуги по разрешению кражи личных данных, а также скидки на поездки и отдых. Клиенты Diamond получают специальный номер службы поддержки, доступ к вебинарам, три бесплатных банковских перевода за цикл выписки и неограниченное количество возмещений через банкомат.

Льготы: Высокие ставки, несомненно, являются одним из самых больших преимуществ компакт-дисков, предлагаемых Synchrony. Но Synchrony также часто предлагает специальные предложения для компакт-дисков со специальными условиями. Эти специальные предложения часто идут с высокими ставками и представляют собой альтернативу типичным условиям CD.Кроме того, вы не найдете ежемесячной платы за обслуживание в Synchrony Bank.

Но Synchrony также часто предлагает специальные предложения для компакт-дисков со специальными условиями. Эти специальные предложения часто идут с высокими ставками и представляют собой альтернативу типичным условиям CD.Кроме того, вы не найдете ежемесячной платы за обслуживание в Synchrony Bank.

На что обращать внимание: Synchrony Bank не является банком с полным спектром услуг. Он не предлагает текущий счет. Это означает, что у вас не будет большой ликвидности. Но иногда это может быть хорошо, если вы хотите уберечь свои деньги от денег, пока они растут.

Synchrony имеет штрафы за досрочное изъятие компакт-дисков. Если вы откажетесь от использования компакт-диска сроком на 12 месяцев или меньше, вы заплатите штраф в размере 90 дней в виде простых процентов по текущей ставке.Если вы сделали досрочное снятие средств на компакт-диске со сроком более одного года, но менее четырех лет, вы понесете штраф в размере 180 дней в виде простых процентов по текущей ставке. Если вы сломали Synchrony CD со сроком действия более четырех лет до его наступления, вы должны будете выплатить 365 дней простых процентов по текущей ставке.

Если вы сломали Synchrony CD со сроком действия более четырех лет до его наступления, вы должны будете выплатить 365 дней простых процентов по текущей ставке.

Если вы снимаете проценты, которые были заработаны и зачислены в течение текущего срока действия CD, вы не понесете штраф.

Barclays Bank: 3 месяца — 5 лет, 0,10% годовых — 0.80% APY; Нет минимального депозита для открытия

Курсы компакт-дисков Barclays Bank

СРОК APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 3 месяца 0,10% $ 0 6 месяцев 0,10% $ 0 9 месяцев 0,10% $ 0 12 месяцев 0,55% $ 0 18 месяцев 0.60% $ 0 24 месяца 0,65% $ 0 3 года 0,70% $ 0 4 года 0,75% $ 0 5 лет 0,80% $ 0

Обзор: Barclays популярен своими кредитными картами и личными ссудами, но он также является сильным соперником в категории депозитных счетов. Фактически, банк предлагает полный набор продуктов, включая множество онлайн-компакт-дисков и онлайн-сберегательный счет. Его ставки конкурентоспособны по всем направлениям. В США его банковские операции только онлайн. Это означает, что Barclays может сэкономить на накладных расходах и постоянно передавать эту экономию клиентам, предлагая одни из самых высоких доступных ставок по компакт-дискам и сберегательным счетам. Сроки банковского CD варьируются от трех до 60 месяцев и не требуют минимального депозита, что трудно найти в высокодоходных CD.

Фактически, банк предлагает полный набор продуктов, включая множество онлайн-компакт-дисков и онлайн-сберегательный счет. Его ставки конкурентоспособны по всем направлениям. В США его банковские операции только онлайн. Это означает, что Barclays может сэкономить на накладных расходах и постоянно передавать эту экономию клиентам, предлагая одни из самых высоких доступных ставок по компакт-дискам и сберегательным счетам. Сроки банковского CD варьируются от трех до 60 месяцев и не требуют минимального депозита, что трудно найти в высокодоходных CD.

Льготы: Конкурентоспособные процентные ставки и отсутствие требований к минимальному депозиту делают компакт-диски от Barclays непревзойденными. Вы также получите преимущества онлайн-банкинга без скрытых ежемесячных комиссий.

На что обращать внимание: Barclays, как и многие другие онлайн-банки, не является банковским учреждением с полным спектром услуг. У него нет текущего счета, сети банкоматов, мобильного приложения или филиалов. Если вам удобно заниматься онлайн-банкингом и вы хотите использовать Barclays только для своих сберегательных продуктов, кредитных карт или личных ссуд, это может вам подойти.В противном случае вы можете поискать в другом месте. И хотя ставки Barclays CD конкурентоспособны, вы можете получить более высокую ставку в других онлайн-учреждениях.

Если вам удобно заниматься онлайн-банкингом и вы хотите использовать Barclays только для своих сберегательных продуктов, кредитных карт или личных ссуд, это может вам подойти.В противном случае вы можете поискать в другом месте. И хотя ставки Barclays CD конкурентоспособны, вы можете получить более высокую ставку в других онлайн-учреждениях.

В Barclays существует штраф в размере 90 дней простых процентов на сумму, ранее снятую с компакт-диска со сроком на два года или меньше. CD Barclays со сроком действия более двух лет будет иметь штраф за досрочное снятие в размере 180 дней в виде простых процентов на сумму, снятую до наступления срока погашения. Barclays не предлагает компакт-диски без штрафов.

Comenity Direct: 1 год — 5 лет, 0,65% APY — 1,10% APY; Минимальный депозит $ 1,500 для открытия

Ставки Comenity Direct CD

СРОК APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 12 месяцев 0,65% 1 500 долл. США24 месяца 0,75% 1 500 долл. США 3 года 1,00% 1 500 долл. США 4 года 1.05% 1 500 долл. США 5 лет 1,10% 1 500 долл. США

США

СШАОбзор: Comenity Bank наиболее известен своими программами кобрендинга, частной торговой марки и корпоративных кредитных карт. Comenity Bank и Comenity Capital Bank сотрудничают с более чем 160 розничными торговцами по всему миру по этим кредитным картам. Comenity Direct была создана в 2018 году. А в апреле 2019 года Comenity Direct запустила высокодоходный сберегательный счет и пять компакт-дисков.

Льготы: Comenity Direct имеет конкурентоспособную доходность по пяти условиям компакт-дисков, а ее компакт-диски застрахованы FDIC, а проценты начисляются и накапливаются на ежедневной основе. Comenity Direct дебютировала в апреле 2019 года, предложив наивысшую доходность по всей своей коллекции компакт-дисков.

Comenity Direct дебютировала в апреле 2019 года, предложив наивысшую доходность по всей своей коллекции компакт-дисков.

На что обращать внимание: Comenity Direct имеет штраф за досрочное снятие с компакт-дисков. Штраф по компакт-дискам сроком от года до трех лет составляет 180 дней простых процентов и 365 дней простых процентов при сроках от четырех лет и более.Частичное снятие основной суммы не допускается.

Доступ граждан: 1 год — 5 лет, 0,10% годовых — 0,25% годовых; Минимальный депозит в размере 5000 долларов США для открытия

Тарифы на доступ для граждан

СРОК APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 12 месяцев 0,10% 5000 долларов США 24 месяца 0,10% 5000 долларов США 3 года 0. 15%5000 долларов США 4 года 0,20% 5000 долларов США 5 лет 0,25% 5000 долларов США

15%

15%Обзор: Citizens Financial Group, которая берет свое начало в 1828 году через High Street Bank, запустила Citizens Access — свой прямой банк — в июле 2018 года. Citizens Access дебютировал среди одних из самых прибыльных счетов и по-прежнему находится на вершине таблицы лидеров.

Льготы: Citizens Access гордится своим бесплатным подходом. Его компакт-диски также дают вам возможность зачислить ваши проценты на счет вашей основной суммы или перевести их на другой счет.

На что обращать внимание: Если вы откажетесь от своего компакт-диска Citizens Access до его созревания, с компакт-диска сроком на один год или менее будет применен штраф в размере 90 дней процентов на баланс компакт-диска. Долгосрочный CD в Citizens Access получит штраф в размере 180 дней процентов на баланс CD, если будет досрочное снятие.

Долгосрочный CD в Citizens Access получит штраф в размере 180 дней процентов на баланс CD, если будет досрочное снятие.

American Express National Bank: 6 месяцев — 5 лет, 0,10% годовых — 0,55% годовых; Минимальный депозит $ 0 для открытия

Курсы компакт-дисков Национального банка American Express

СРОК APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 6 месяцев 0,10% $ 0 12 месяцев 0,20% $ 0 18 месяцев 0.30% $ 0 24 месяца 0,40% $ 0 3 года 0,45% $ 0 4 года 0,50% $ 0 5 лет 0,55% $ 0

Обзор: В то время как American Express, пожалуй, наиболее известна своими кредитными картами, компания также предоставляет потребителям сберегательные счета и опцию CD. Национальный банк, застрахованный FDIC, предлагает привлекательные ставки по всем своим сберегательным продуктам. Ставки CD часто самые высокие в стране. В качестве дополнительного бонуса у него нет никаких комиссий или требований к минимальному балансу.

Национальный банк, застрахованный FDIC, предлагает привлекательные ставки по всем своим сберегательным продуктам. Ставки CD часто самые высокие в стране. В качестве дополнительного бонуса у него нет никаких комиссий или требований к минимальному балансу.

Льготы: Чрезвычайно конкурентоспособные процентные ставки, отсутствие требований к минимальному балансу, отсутствие комиссий и простой процесс подачи заявки делают компакт-диски от American Express непревзойденными. American Express также предлагает широкий спектр условий для удовлетворения ваших потребностей, независимо от того, ищете ли вы короткий 6-месячный депозитный счет или более длинный 60-месячный вариант.

На что обращать внимание: Как и в некоторых других подобных банках в космосе, American Express не имеет расчетного счета или карты банкомата. Чеки необходимо отправлять по почте. Поддержка клиентов ограничена телефоном. Если вы ищете полноценный банковский опыт, возможно, вам лучше подойдет другой банк.

Если вы снимаете деньги с компакт-диска American Express, срок действия которого составляет менее одного года до наступления срока его погашения, на снимаемую сумму взимается штраф в размере 90 дней.Компакт-диски сроком на один год, но менее четырех лет будут подвергаться штрафу в размере 270 дней процентов на снимаемую сумму, если сумма снимается до наступления срока погашения этого компакт-диска. Компакт-диск продолжительностью не менее 48 месяцев, но менее 60 месяцев будет иметь 365 дней штрафа на снятую сумму. А к CD со сроком действия пять лет или более будет применяться штраф в размере 540 дней процентов, если вы снимете свой основной баланс или если счет будет закрыт до наступления срока его погашения.

American Express не предлагает компакт-диски без штрафа.

Амерант Банк: 1 год — 5 лет, 0,10% годовых — 0,20% годовых; Минимальный депозит $ 10,000 для открытия

Курсы депозитов Амерант Банка

СРОК APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 12 месяцев 0,10% 10 000 долл. США18 месяцев 0,20% 10 000 долл. США 24 месяца 0,20% 10 000 долл. США 3 года 0.20% 10 000 долл. США 4 года 0,20% 10 000 долл. США 5 лет 0,20% 10 000 долл. США * Указанные выше цены не действуют во Флориде и Техасе.

США

СШАОбзор: Amerant — крупнейший общественный банк со штаб-квартирой во Флориде. Учреждение, застрахованное FDIC, было основано более 40 лет назад и имеет банковские офисы во Флориде и Техасе.Amerant предлагает конкурентоспособные APY на компакт-дисках и различные варианты сроков. Однако представленные предложения недоступны во Флориде и Техасе.

Льготы: Amerant предлагает конкурентоспособные APY на своих компакт-дисках со сроком действия от одного года до пяти лет.

На что обращать внимание: Чтобы получать проценты на компакт-диски Amerant, вы должны открыть онлайн-счет на сумму не менее 10 000 долларов. Максимальный общий лимит в долларах на одного клиента составляет 500 000 долларов. Специальные цены предлагаются только онлайн и в течение ограниченного времени.Указанные ставки CD недоступны во Флориде или Техасе, если не указано иное.

Ally Bank: 3 месяца — 5 лет, 0,15% годовых — 0,80% годовых; Нет минимального депозита для открытия

Ставки CD Ally Bank

СРОК APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 3 месяца 0,15% $ 0 6 месяцев 0,20% $ 0 9 месяцев 0.30% $ 0 11 месяцев 0,50% * $ 0 12 месяцев 0,55% $ 0 18 месяцев 0. 60%$ 0 24 месяца 0,55% ** $ 0 3 года 0,65% $ 0 4 года 0,55% ** $ 0 5 лет 0.80% $ 0 * CD без штрафов

** Повысьте ставку CD

60%

60% Обзор: После смены названия с GMAC Bank на Ally Bank в мае 2009 года Ally Bank стал широко известен тем, что предлагает потребителям высокодоходные сберегательные продукты. Он не только предлагает набор высокодоходных компакт-дисков, в том числе компакт-диск с повышением цены и компакт-диск без штрафов, но также предоставляет онлайн-сберегательный счет, счет денежного рынка и текущий счет.Срок действия CD от банка составляет от трех месяцев до пяти лет, что дает некоторую гибкость. Помимо сберегательных продуктов, он также предоставляет кредитные карты, автокредитование, жилищные ссуды и инвестиционные продукты. Если вы ищете полнофункциональный онлайн-банкинг, стоит подумать об Ally.

Если вы ищете полнофункциональный онлайн-банкинг, стоит подумать об Ally.

Льготы: Компакт-диски Ally всегда предлагают конкурентоспособные цены. Ally также не взимает плату за обслуживание. В Интернете и в своем приложении Ally сообщает по телефону, сколько времени длится ожидание представителя службы поддержки клиентов.

На что обращать внимание: Примечательно, что Ally не требует минимального депозита для открытия компакт-диска. Если вы откажетесь от высокодоходного компакт-диска Ally со сроком действия не более двух лет до наступления срока его погашения, вы понесете штраф в размере 60 дней процентов. Если у вас есть компакт-диск сроком от 25 месяцев до трех лет, с вас будет взиматься штраф в размере 90 дней процентов, если вы откажетесь от него раньше. Досрочный отказ от компакт-диска сроком от 37 месяцев до четырех лет будет стоить 120 дней процентов, а отказ от компакт-диска на срок 49 месяцев или более будет стоить вам штрафа в размере 150 дней процентов.

Вы можете снять деньги с компакт-диска Ally без штрафов только после первых шести дней финансирования их 11-месячного компакт-диска.

Capital One: 6 месяцев — 5 лет, 0,10% годовых — 1,00% годовых; Минимальный депозит $ 0 для открытия

Ставки Capital One CD

СРОК APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 6 месяцев 0,10% $ 0 9 месяцев 0.10% $ 0 12 месяцев 0,20% $ 0 18 месяцев 0,25% $ 0 24 месяца 0,70% $ 0 30 месяцев 0,70% $ 0 3 года 0,75% $ 0 4 года 0,80% $ 0 5 лет 1. 00%$ 0

00%

00%Обзор: Capital One часто ассоциируется с кредитными картами, но он также предоставляет ряд депозитных и кредитных продуктов для потребителей через Capital One, дочернюю компанию онлайн-банкинга. Capital One предлагает широкий выбор компакт-дисков, сберегательный счет, сберегательный IRA и текущий счет. Доходность Capital One обычно бывает конкурентоспособной. Фактически, ставки CD от банка неизменно входят в число лучших доступных вариантов на национальном уровне.Помимо звездных ставок, банковские продукты Capital One защищены страховкой Федеральной корпорации по страхованию вкладов

. Льготы: Высокая доходность и низкие комиссии делают компакт-диски главными претендентами на Capital One. И он предлагает широкий выбор сроков от шести до 60 месяцев. Но Capital One также предоставляет качественные банковские инструменты для управления капиталом и отличного обслуживания клиентов. Фактически, у него есть несколько кафе Capital One, разбросанных по всей стране.

Фактически, у него есть несколько кафе Capital One, разбросанных по всей стране.

На что обращать внимание: Самые высокие доходности Capital One — это однолетние и 18-месячные CD.После этих конкурентных APY доходность начинает падать, начиная с двухлетнего CD. Компакт-диски Capital One со сроком действия не более года имеют штраф в размере трех месяцев. Компакт-диски Capital One со сроком действия более года облагаются штрафом в размере шести месяцев.

PurePoint Financial: 6 месяцев — 5 лет, 0,15% годовых — 0,25% годовых; Минимальный депозит $ 10,000 для открытия

Курсы Purepoint Financial CD

СРОК APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 6 месяцев 0.15% 10 000 долл. США 11 месяцев * 0,15% 10 000 долл. США 12 месяцев 0,25% 10 000 долл. США13 месяцев * 0,10% 10 000 долл. США 14 месяцев * 0,10% 10 000 долл. США 15 месяцев 0,25% 10 000 долл. США 18 месяцев 0,25% 10 000 долл. США 24 месяца 0.25% 10 000 долл. США 30 месяцев 0,25% 10 000 долл. США 3 года 0,25% 10 000 долл. США 4 года 0,25% 10 000 долл. США 5 лет 0,25% 10 000 долл. США

США

США Обзор: PurePoint Financial — гибридный цифровой банк, подразделение MUFG Union Bank, N.A. PurePoint Financial является членом Mitsubishi UFJ Financial Group Inc, которая, согласно веб-сайту PurePoint, является пятым крупнейшим банком в мире по размеру активов. Как сообщает PurePoint на своем веб-сайте: «И хотя мы новый бренд, мы не новички в банковском деле».

Как сообщает PurePoint на своем веб-сайте: «И хотя мы новый бренд, мы не новички в банковском деле».

Льготы: PurePoint Financial предлагает девять условий обычных компакт-дисков и три условия компакт-дисков без штрафных санкций. Большинству клиентов следует подобрать термин, который им подходит.

На что обращать внимание: PurePoint Financial предъявляет высокие требования к минимальному балансу.Таким образом, вам понадобится не менее 10 000 долларов, чтобы открыть любой счет в PurePoint Financial. PurePoint Financial имеет штраф за досрочное снятие в размере 181 дня простых процентов, если вы снимаете с компакт-диска до того, как он истечет. Также в наличии три компакт-диска без штрафных санкций сроком на 11, 13 и 14 месяцев. Вы можете снять свой баланс на компакт-диске без штрафных санкций в течение первых шести дней после его пополнения, но при этом вы понесете штраф в размере 181 дня простых процентов. Период без штрафных санкций начинается через семь дней после того, как вы пополните этот компакт-диск.

Investors eAccess: 6 месяцев — 10 месяцев, 0,15% годовых; Минимальный депозит $ 500 для открытия

Курсы для инвесторов eAccess CD

УСЛОВИЯ APY МИНИМАЛЬНЫЙ ДЕПОЗИТ 6 месяцев * 0,15% 500 долларов США 10 месяцев 0,15% 500 долларов США

Обзор: Investors eAccess — это онлайн-подразделение Investors Bank.Он предлагает два депозитных сертификата: шестимесячный компакт-диск без штрафных санкций и 10-месячный компакт-диск. Банк также предлагает счет на денежном рынке. Как и во многих онлайн-банках, ставки CD для инвесторов eAccess конкурентоспособны. Кроме того, требования к минимальному балансу низкие.

Льготы: Инвесторов. Шестимесячный компакт-диск без штрафных санкций от eAccess не будет наказывать вас за закрытие учетной записи до истечения срока действия, давая вам большую ликвидность по сравнению с традиционными компакт-дисками. 10-месячный компакт-диск банка не является счетом без штрафных санкций.Для открытия обоих счетов требуется всего лишь минимальный депозит в размере 500 долларов, что делает максимальную доходность очень доступной. Интерес к обоим компакт-дискам составляет ежедневно.