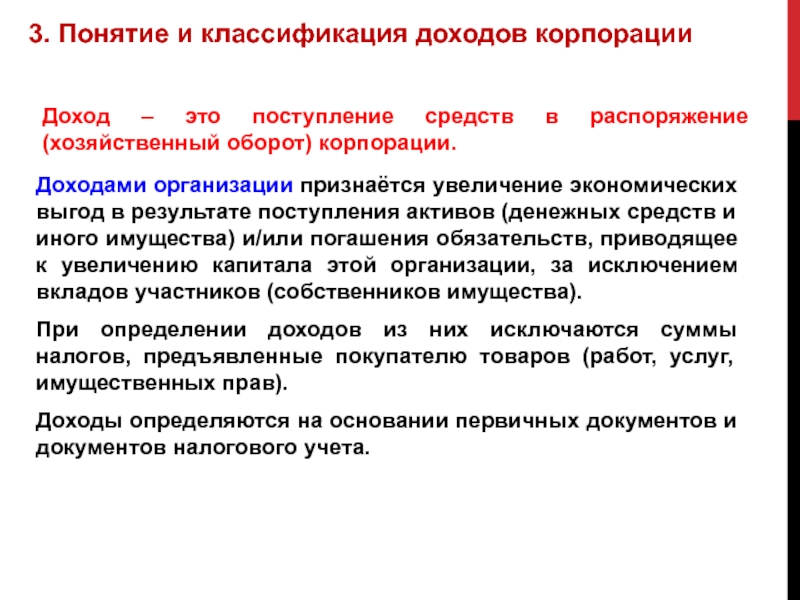

Доход организации это: II. Понятие, классификация и оценка доходов, расходов и финансовых результатов / КонсультантПлюс

Доход — Что такое Доход?

25890

Доход — денежные или иные ценности, получаемые в результате какой-либо деятельности.Можно выделить следующие виды доходов:

- доходы населения;

- доходы предприятий (фирм), организаций;

- доходы государства.

В доходы населения входят:

- заработная плата,

- предпринимательский доход,

- дивиденды на имеющиеся у населения акций;

- проценты на сбережения, вложенные в банк,

- рента на сданную в аренду недвижимость и др.

Источником дохода предприятий или фирм является:

- прибыль, процент или рента, в зависимости от типа предприятия.

- в доходы предприятия входит не вся прибыль.

- из валовой прибыли делаются внешние отчисления.

- часть прибыли, полученной предпринимателем, становится его личным предпринимательским доходом.

- оставшаяся часть прибыли составляет собственно доход самого предприятия, которая используется на расширение производства, подготовку кадров, социальную сферу и т. д.

Совокупный доход государства складывается:

- из текущих доходов,

- из доходов от операций с капиталом (поступления от продажи капитальных активов).

- из налогов,

- из неналоговых поступлений.

Налоговые поступления это доходы от государственной собственности и предпринимательской деятельности, продажи принадлежащего государству имущества, запасов, земли.

В доходы государства включаются также полученные официальные трансферты, в которые входят все невозвратные платежи от органов государственного управления, других государств или международных организаций.

Главным источником дохода государства являются налоги.

Их доля в совокупном доходе государства в развитых странах составляет 80-90%.

Общий доход страны, приносимый всеми факторами производства, — это национальный доход.

Национальный доход является обобщающим показателем экономического развития страны наряду с такими показателями, как валовой национальный продукт (ВНП) и валовой внутренний продукт (ВВП).

Что такое облагаемые и не облагаемые налогами доходы

Информация, приведенная на данной странице, не должна рассматриваться как исчерпывающая. Прочие надлежащие шаги могут потребоваться для той или иной конкретной формы коммерческой деятельности.

Информация, приведенная на данной странице, не должна рассматриваться как исчерпывающая. Прочие надлежащие шаги могут потребоваться для той или иной конкретной формы коммерческой деятельности.Обычно сумма вашего дохода облагается налогом, если законом специально не предусмотрено освобождение от уплаты налога. Облагаемый налогом доход должен указываться в налоговой декларации и облагаться налогом. Не облагаемый налогом доход, возможно, должен указываться в налоговой декларации, но он не облагается налогом. Перечень имеется в Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Условно полученный доход

. Обычно вы должны платить налоги на суммы, включенные в ваш доход, даже если он фактически не находится в вашем распоряжении.Действительный чек, который вы получили или который предоставлялся вам до конца налогового года, считается условно полученным в этом году, даже если вы не получили по нему деньги или не положили его на свой счет до конца следующего года. Например, если почта пыталась доставить вам чек в последний день налогового года, но вас не было дома для того, чтобы получить его, вы должны включить сумму этого чека в свой доход за этот налоговый год. Если же чек был отправлен вам по почте таким образом, что вы не могли получить его до конца налогового года или вы не могли получить средства до конца года по другой причине, вы включаете сумму этого чека в свой доход за следующий год.

Например, если почта пыталась доставить вам чек в последний день налогового года, но вас не было дома для того, чтобы получить его, вы должны включить сумму этого чека в свой доход за этот налоговый год. Если же чек был отправлен вам по почте таким образом, что вы не могли получить его до конца налогового года или вы не могли получить средства до конца года по другой причине, вы включаете сумму этого чека в свой доход за следующий год.

Переназначение дохода.

Пример. Вы и ваш работодатель договорились о том, что часть вашей зарплаты выплачивается непосредственно вашей бывшей супруге. Вы должны включить в свой доход эту сумму в момент ее получения вашей бывшей супругой.

Доход в форме предоплаты. Доход в форме предоплаты, например, компенсация за будущие услуги, обычно включается в ваш доход в тот год, когда вы получили его. Однако если вы ведете бухгалтерский учет методом начисления, вы можете отнести на следующий год предоплату за услуги, которые будут выполнены до конца следующего налогового года. В этом случае вы включаете оплату в свой доход в тот момент, когда вы зарабатываете ее, предоставляя услуги.

Компенсация наемных работников

Обычно вы должны включать в свой валовой доход всю компенсацию, полученную вами за оказанные личные услуги. Помимо зарплаты, оклада, комиссионных, сборов и чаевых, это включает и другие формы компенсации, например, дополнительные льготы и фондовые опционы.

Вы должны получить Форму W-2, «Справка о заработной плате и налогах» от своего работодателя, в которой указана компенсация за предоставленные вами услуги.

Уход за детьми. Если вы предоставляете уход за детьми на дому у них, на дому у себя или в другом месте ведения коммерческой деятельности, полученная вами оплата должна включаться в ваш доход. Если вы не являетесь наемным работником, вы, возможно, работаете на себя и должны включать оплату за свои услуги в Приложение C (к Форме) 1040 или 1040-SR), «Доход или потери от занятий предпринимательской деятельностью». Обычно вы не являетесь наемным работником, если вы не подчиняетесь своему работодателю в части того, что и как вам делать, и если он не контролирует вашу деятельность.

Если вы не являетесь наемным работником, вы, возможно, работаете на себя и должны включать оплату за свои услуги в Приложение C (к Форме) 1040 или 1040-SR), «Доход или потери от занятий предпринимательской деятельностью». Обычно вы не являетесь наемным работником, если вы не подчиняетесь своему работодателю в части того, что и как вам делать, и если он не контролирует вашу деятельность.

Уход за детьми на дому у них. Если вы предоставляете уход за детьми родственников или соседей на дому у них, как постоянно, так и эпизодически, на вас распространяются изложенные выше правила ухода за детьми

Дополнительные льготы

Дополнительные льготы, получаемые вами в связи с предоставлением услуг, включаются в ваш доход в качестве компенсации, если только вы не платили за них обоснованную рыночную цену или не освобождены от уплаты налогов специальным законом. Если вы воздерживаетесь от оказания услуг (например, согласно обязательству о неучастии в конкурентной борьбе), это рассматривается в части, связанной с данными правилами, как предоставление услуг.

Получатель дополнительных льгот. Вы являетесь получателем дополнительных льгот, если вы предоставляете услуги, за которые предоставляются дополнительные льготы. Вы считаетесь получателем, даже если льготы были предоставлены другому лицу, например, члену вашей семьи. Например, если ваш работодатель предоставляет вашей супруге автомобиль за оказываемые вами услуги, то считается, что этот автомобиль предоставлен вам, а не вашей супруге.

Для того чтобы стать получателем дополнительных услуг, вы не должны быть наемным работником той стороны, которая предоставляет эти дополнительные услуги. Если вы являетесь партнером, директором или независимым подрядчиком, вы также можете быть получателем дополнительных услуг.

Доход от предпринимательской деятельности и инвестиций

Сдача личной собственности в аренду. Если вы сдаете напрокат личную собственность, например, оборудование или автомобили, то форма отчетности о доходе и расходах обычно определяется следующим:

- является ли сдача собственности напрокат предпринимательской деятельностью, а также

- ведется ли сдача собственности напрокат с целью получения дохода.

Обычно, если основная цель сдачи собственности напрокат заключается в получении дохода или прибыли, и вы сдаете собственность напрокат постоянно и регулярно, ваша деятельность по сдаче собственности напрокат является предпринимательской. Дополнительная информация о вычитании из налогооблагаемой базы доходов на ведение предпринимательской деятельности и деятельности, цель которой не заключается в получении дохода, приведена в Публикации 535, «Расходы на ведение предпринимательской деятельности» (Английский).

Доход партнерства

Обычно партнерство не облагается налогом. Оно «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты партнерам пропорционально доле каждого при распределении. Дополнительная информация приведена в Публикации 541 (Английский).

Доля партнера при распределении. Доля партнера при распределении доходов, потерь, вычетов из налогооблагаемой базы и налоговых зачетов обычно основана на соглашении между партнерами. Вы должны указывать в своей налоговой декларации долю во всех этих позициях, независимо от того, выделялись ли они вам фактически. Однако ваша доля в потерях партнерства ограничена базовым значением вашей собственности в партнерстве с поправкой на момент того года партнерства, в течение которого произошла потеря.

Вы должны указывать в своей налоговой декларации долю во всех этих позициях, независимо от того, выделялись ли они вам фактически. Однако ваша доля в потерях партнерства ограничена базовым значением вашей собственности в партнерстве с поправкой на момент того года партнерства, в течение которого произошла потеря.

Налоговая декларация партнерства. Хотя партнерство обычно не платит налогов, оно должно подавать налоговую декларацию для сведения по Форме 1065, «Подоходная налоговая декларация для партнерства в США». В этой налоговой декларации указываются операции партнерства в течение налогового года и те позиции, которые «передаются» партнерам.

Доход корпорации типа S

Обычно корпорация типа S не платит налогов на доход. Вместо этого она «передает» свои доходы, потери, вычеты из налогооблагаемой базы и налоговые зачеты акционерам пропорционально доле каждого в собственности компании. Вы должны указывать свою долю по всем этим позициям в своей налоговой декларации. Обычно «передаваемые» вам позиции соответствующим образом увеличивают или уменьшают сумму акционерного капитала корпорации типа S.

Обычно «передаваемые» вам позиции соответствующим образом увеличивают или уменьшают сумму акционерного капитала корпорации типа S.

Налоговая декларация корпорации типа S. Корпорация типа S должна подавать налоговую декларацию по Форме 1120S, «Форма подоходной налоговой декларация для корпорации типа S в США», в которой указываются результаты деятельности корпорации за налоговый год и значения доходов, потерь, вычитаний из налогооблагаемой базы или налоговых зачетов, влияющих на личные налоговые декларации акционеров. Обращайтесь за дополнительной информацией к Инструкциям по заполнению формы 1120S (Английский).

Oтчисления за авторские права

Роялти от авторских прав, патентов, а также недвижимой собственности, содержащей месторождения нефти, газа и полезных ископаемых, облагаются налогом, как обычный доход.

Роялти обычно указываются в Части I Формы E (Форма 1040 или Форма 1040-SR), «Дополнительные доходы и потери». Однако, если вы имеете долевое участие в эксплуатации в секторах нефти, газа и полезных ископаемых или занимаетесь коммерческой деятельностью в качестве работающего на себя писателя, изобретателя, художника и т. п., указывайте свой доход и свои расходы в Форме C.

п., указывайте свой доход и свои расходы в Форме C.

Обращайтесь за дополнительной информацией к Публикации 525, «Облагаемый и не облагаемый налогом доход» (Английский).

Виртуальные валюты

Продажа или иной вид обмена виртуальной валюты, либо использование виртуальной валюты для оплаты за товары или услуги, либо хранение виртуальной валюты в качестве инвестиций, как правило, имеют налоговые последствия, которые могут повлечь за собой налоговые обязательства. Данное руководство предназначено для физических лиц и коммерческих предприятий, которые используют виртуальную валюту (Английский).

Бартер

Бартер – это обмен товарами или услугами. Обычно не происходит обмена наличными деньгами. Пример бартера – это водопроводчик, оказывающий услуги по ремонту водопровода в обмен на зубоврачебные услуги зубного врача. Понятие бартера не включает соглашения, по которым осуществляется исключительно неформальный обмен услугами схожего типа на некоммерческой основе (например, уход за детьми совместно с соседними родителями). В момент получения вами собственности или услуг при бартере вы должны включить их справедливую рыночную стоимость в свой доход. Обращайтесь за дополнительной информацией по ссылке Налоговая тема 420 – доход от бартера.

В момент получения вами собственности или услуг при бартере вы должны включить их справедливую рыночную стоимость в свой доход. Обращайтесь за дополнительной информацией по ссылке Налоговая тема 420 – доход от бартера.

Доходы предприятия

Что такое доход предприятия?

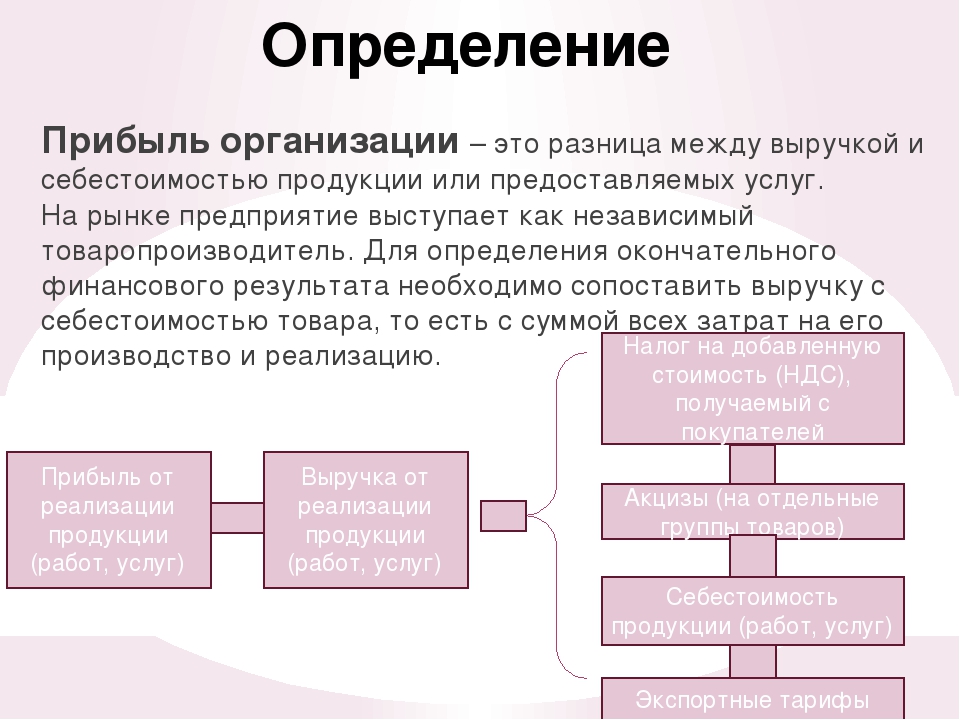

Доход предприятия – это прирост суммы поступления денег над их расходами на потребленные в процессе производства средства, который получает предприятие от реализации вновь созданной стоимости. Производство товара – процесс производственного потребления средств производства и рабочей силы. При этом стоимость средств производства, которые уже были до начала производства, не исчезает. С помощью труда рабочих она частями переносится на созданный ими товар. В то же время живой труд, создавая данный товар как таковой, создает новую стоимость, которой до процесса производства не существовало. Поэтому стоимость производства (Вв) любого товара складывается из стоимости потребленных средств производства (Всз) и новой стоимости (Вн): Вр=Всз+Вн. Вновь созданная стоимость является источником воспроизведения потребленной в процессе производства рабочей силы. Если эта стоимость превышает стоимость продукта, появляется избыток – стоимость прибавочного продукта, или добавочная стоимость. При современном уровне технико-технологической вооруженности живого труда она способна в течение рабочего дня создавать новую стоимость, большую, чем потребности в воспроизводстве рабочей силы. Поэтому вновь созданная стоимость приобретает вид: Вн=Внп+Свдп, а стоимость товара соответственно: Вр=Всз+(Вна+Свдп), где Внп – стоимость необходимого продукта (стоимостный эквивалент продукта, используемого на воспроизводство производителей), Свдп – стоимость дополнительного продукта (избыток над стоимости необходимого продукта).

Вновь созданная стоимость является источником воспроизведения потребленной в процессе производства рабочей силы. Если эта стоимость превышает стоимость продукта, появляется избыток – стоимость прибавочного продукта, или добавочная стоимость. При современном уровне технико-технологической вооруженности живого труда она способна в течение рабочего дня создавать новую стоимость, большую, чем потребности в воспроизводстве рабочей силы. Поэтому вновь созданная стоимость приобретает вид: Вн=Внп+Свдп, а стоимость товара соответственно: Вр=Всз+(Вна+Свдп), где Внп – стоимость необходимого продукта (стоимостный эквивалент продукта, используемого на воспроизводство производителей), Свдп – стоимость дополнительного продукта (избыток над стоимости необходимого продукта).

Стоимость и ее составляющая – вновь созданная стоимость – является внутренним свойством товара. Чтобы добыть их, товар необходимо продать. Но покупатели (рынок) могут не признать полную стоимость производства товара приемлемой для себя, то есть в полной мере оплатить затраченный на его производство труд. Возможна и противоположная ситуация, когда за товар будут платить больше стоимости его производства. Все зависит от платежеспособности покупателей, насыщенности рынка этим товаром, наличия и силы конкуренции, других факторов, формирующих соотношение спроса и предложения. В случае, когда комбинация рыночных факторов складывается в пользу покупателей, производитель не в состоянии реализовать всю вновь созданную стоимость. Наоборот, при благоприятных условиях он может реализовать ее больше, чем произвел.

Возможна и противоположная ситуация, когда за товар будут платить больше стоимости его производства. Все зависит от платежеспособности покупателей, насыщенности рынка этим товаром, наличия и силы конкуренции, других факторов, формирующих соотношение спроса и предложения. В случае, когда комбинация рыночных факторов складывается в пользу покупателей, производитель не в состоянии реализовать всю вновь созданную стоимость. Наоборот, при благоприятных условиях он может реализовать ее больше, чем произвел.

Постоянные изменения рыночной конъюнктуры дают разнообразные возможности предприятиям по реализации вновь созданной стоимости. В связи с этим можно сказать, что доход предприятия – это реализованная новая стоимость. Такое определение дохода предприятия характеризует эту категорию как с качественной, так и с количественной стороны.

Для предприятий любой формы собственности доход всегда будет представлять собой разницу между валовой выручкой («суммой продажи», т.е. суммой денег, полученных предприятием от реализации продукции) и стоимостью потребленных средств производства (амортизация, сырье, вспомогательные материалы, энергоносители и т. д.).

д.).

Какие факторы оказывают влияние на доход предприятия?

Из расчета дохода предприятия следует, что на его величину влияют три основных фактора:

1) цена продажи (для производственных предприятий, как правило, оптовая цена),

2) объем реализованной продукции,

3) количество израсходованных на производство продукции средств производства.

При этом существует прямо пропорциональная зависимость дохода предприятия от цены и объемов производства и обратно пропорциональна – от расходов средств производства.

Различают доход предприятия, полученный предприятием, и доход предприятия, остающийся в его распоряжении. Вторая из названных величин зависит от величины полученного дохода предприятия и величины изъятий из него (налоги, другие обязательные выплаты). Для предприятия важен доход, который остается у него для хозяйственного использования. Поэтому его преимущественно вычисляют путем вычитания из валовой выручки всех расходов, связанных с производством и обязательных платежей. Часто именно так трактуют доход предприятия и в экономической, в т.ч. справочной, литературе.

Часто именно так трактуют доход предприятия и в экономической, в т.ч. справочной, литературе.

Доход, который остается у предприятия, – это источник средств его жизнедеятельности, экономического и социального развития. Одна часть дохода предприятия направляется на формирование фонда заработной платы рабочих и служащих (форма существования необходимого продукта), вторая – представляет собой прибыль (форма существования дополнительного продукта), которая используется на производственное и социальное накопление, материальное стимулирование коллектива предприятия и отдельных его членов, а также выплату дивидендов, если это предприятие с акционерной формой капитала. Следовательно, доход предприятия используется на потребление (индивидуальное, коллективное) и накопление (экономическое, социальное).

Поскольку потребление и накопление имеют один источник – доход предприятия, между ними существует противоречие, которое требует постоянного разрешения, то есть нахождение оптимальной на данный конкретный момент пропорции распределения дохода предприятия на фонд потребления и фонд накопления, что является достаточно сложным. При этом важно избегать крайностей: чрезмерно ограничивать потребление в пользу инвестиций или, наоборот, существенно урезать инвестиции с целью быстрого расширения текущего потребления. И первое, и второе вредно, поскольку влечет за собой снижение уровня эффективности производства. В первом случае это происходит из-за подрыва у рабочих мотивации эффективного труда, во втором – из-за вполне вероятного технико-технологического застоя.

При этом важно избегать крайностей: чрезмерно ограничивать потребление в пользу инвестиций или, наоборот, существенно урезать инвестиции с целью быстрого расширения текущего потребления. И первое, и второе вредно, поскольку влечет за собой снижение уровня эффективности производства. В первом случае это происходит из-за подрыва у рабочих мотивации эффективного труда, во втором – из-за вполне вероятного технико-технологического застоя.

В советской экономической литературе вместо термина «доход предприятия» употреблялся преимущественно однозначный по экономическому содержанию термин «валовой доход предприятия», а термин «прибыль» заменялся на «чистый доход предприятия».

Сущность операционной деятельности предприятия: бухгалтерский и экономический подходы

Одной из важнейших функций управления предприятием является планирование его деятельности в целом, в том числе доходов от операционной деятельности. Содержание этой функции заключается в научном обосновании целей предприятия по формированию его доходов, определении их количественного объема в плановом периоде и лучших средств достижения этих целей и целевых показателей.

Современная характеристика понятия «операционная деятельность предприятия» определяется бухгалтерским и экономическим подходом к его формулировке.

Бухгалтерский подход к понятию «операционная деятельность предприятия» можно сформулировать таким образом: это основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью. Важнейшей характеристикой операционной деятельности является основная деятельность, то есть операции, связанные с производством или реализацией продукции (товаров, работ, услуг), являющиеся главной целью создания предприятия и обеспечивает основную часть его дохода. Следовательно, бухгалтерский подход четко формулирует лишь один из компонентов категории «операционная деятельность предприятия», а именно – его основную деятельность. Исходя из этого, к операционной деятельности могут быть отнесены и такие деятельности, обслуживающие хозяйственный процесс предприятия в целом (включая инвестиционную и финансовую деятельность). В частности, такими видами деятельности являются управленческая, инновационная, информационная деятельность и т.п.

В частности, такими видами деятельности являются управленческая, инновационная, информационная деятельность и т.п.

Экономический подход определяет понятие операционной деятельности не методом исключения, а по составу основных хозяйственных операций, которые присущи этому виду деятельности. Как правило, в состав операционной деятельности экономисты относят процесс производства основной продукции, процесс ее реализации (сбыта) и процессы, которые непосредственно обслуживают или сопровождают производство и реализацию основной продукции. Такой подход дает более четкую определенность экономическому содержанию понятия «операционная деятельность предприятия».

Интеграция бухгалтерского и экономического подходов к определению сущности понятия «операционная деятельность предприятия» дает возможность схематично представить отдельные ее элементы и место в общей хозяйственной деятельности предприятия.

Сущностные характеристика операционной деятельности предприятия

Содержание операционной деятельности по составу ее основных элементов и место в общей системе хозяйственной деятельности предприятия дает возможность определить следующие основные сущностные характеристики этого понятия:

- операционная деятельность является одним из видов хозяйственной деятельности предприятия как деятельности субъектов хозяйствования в сфере общественного производства, направленная на изготовление и реализацию продукции, выполнение работ или предоставление услуг стоимостного характера, имеющих ценовую определенность;

- в составе хозяйственной деятельности операционная деятельность определяется как обычная, то есть любая основная деятельность предприятия, а также операции, которые ее обеспечивают или возникают вследствие ее проведения;

- в системе всех видов обычной хозяйственной деятельности предприятия операционная деятельность выступает как главный ее вид, основным содержанием которой является изготовление и реализация основной продукции (работ, услуг) и другие обеспечивающие или сопровождающие их операции;

- все основные и вспомогательные операции, входящие в состав операционной деятельности предприятия, носят циклический характер и, как правило, завершаются предусмотренным результатом в течение одного операционного цикла, под которым понимают промежуток времени между приобретением запасов для осуществления деятельности и получением денежных средств (эквивалентов денежных средств) от реализации изготовленной из них продукции;

- осуществление операционной деятельности предприятия базируется на использовании соответствующих операционных ресурсов; в состав основных из них входят операционные основные средства, операционные нематериальные активы, материальные оборотные активы, операционный персонал предприятия;

- затраты этих ресурсов в стоимостной форме переносят на стоимость произведенной и реализованной продукции (товары, услуги) и определяют как операционные расходы предприятия. Основу этих операционных расходов составляет себестоимость реализованной продукции, которая складывается из производственной себестоимости товарной продукции;

- основной целью осуществления операционной деятельности предприятия является получение прибыли, которая представляет собой составную часть общей прибыли предприятия от его хозяйственной деятельности.

Основу этих операционных расходов составляет себестоимость реализованной продукции, которая складывается из производственной себестоимости товарной продукции;

Основу этих операционных расходов составляет себестоимость реализованной продукции, которая складывается из производственной себестоимости товарной продукции;Содержание этих основных сущностных характеристик операционной деятельности предприятия может быть обобщен в следующем определении: операционная деятельность предприятия является одним из главных видов его общей обычной хозяйственной деятельности в сфере общественного производства, содержанием которой является изготовление и реализация основной продукции (работ, услуг) и другие обеспечивающие или сопровождающие их операции, которые осуществляются циклически с использованием соответствующих операционных ресурсов с целью получения прибыли.

Доходы от операционной деятельности

Интегрируя содержание понятий «доходы предприятия», которые представляют собой один из видов финансового результата его хозяйственной деятельности за определенный период, поступления денежных выгод в форме выручки от реализации произведенной продукции (работ, услуг) и имущества, а также средств из внереализационных операций, которые формируются с учетом факторов времени и рисков, и приведенного выше понятия «операционная деятельность предприятия», можно сформулировать комплексное понятие «доходы от операционной деятельности предприятия». Доход от операционной деятельности предприятия представляет собой один из видов финансового результата его обычной хозяйственной деятельности по изготовлению и реализации основной продукции (работ, услуг) и других обеспечивающих или сопровождающих их операций, которые осуществляются циклически с использованием соответствующих операционных ресурсов, на базе которого формируется соответствующий вид прибыли.

Доход от операционной деятельности предприятия представляет собой один из видов финансового результата его обычной хозяйственной деятельности по изготовлению и реализации основной продукции (работ, услуг) и других обеспечивающих или сопровождающих их операций, которые осуществляются циклически с использованием соответствующих операционных ресурсов, на базе которого формируется соответствующий вид прибыли.

Виды экономического механизма формирования доходов предприятия

Формирование доходов от операционной деятельности предприятия осуществляется в результате действия определенного экономического механизма. Ученые рассматривают, как правило, три основных вида экономического механизма формирования доходов – государственный, рыночный и внутренний.

Основу механизма государственного регулирования формированием доходов от операционной деятельности составляют законодательные нормативно-правовые акты государственных органов власти, определяющих условия формирования доходов от операционной деятельности предприятий.

Рыночное регулирование доходов от операционной деятельности предприятий опосредуется через рыночный механизм формирования уровня цен на товарную продукцию предприятий, предназначенную для реализации. Рыночные цены на товарную продукцию субъектов хозяйствования формируются под влиянием объемов спроса и предложения, уровня конкуренции, ценовой эластичности спроса и других факторов, широко освещенных в трудах экономистов, начиная с А. Смита и до наших дней.

Основу внутреннего механизма формирования доходов от операционной деятельности предприятия составляют отдельные положения его устава, система разработанных предприятием целевых стратегических показателей, критериев и нормативов этих доходов.

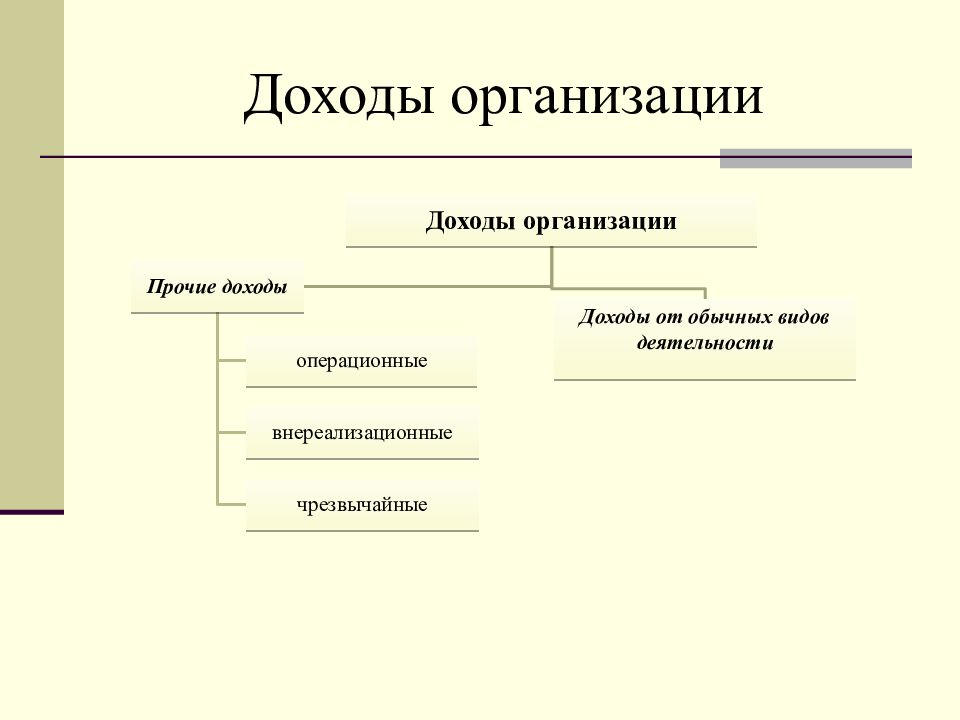

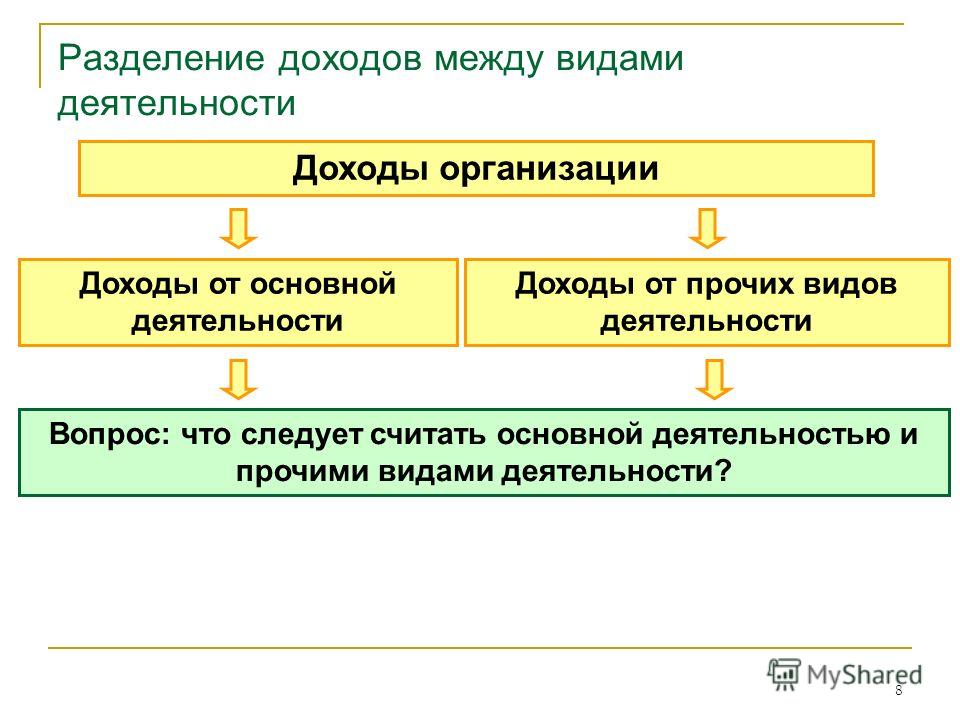

Классификация доходов

В системе механизма регулирования доходов от операционной деятельности существенная роль принадлежит определению источников их формирования, которые разделяют на две основные группы – доходы, которые формируются за счет основной деятельности предприятия, а также доходы, формируемые за счет других видов его операционной деятельности. Состав конкретных источников формирования доходов от операционной деятельности по каждой из этих групп определяется в нормативных актах по ведению бухгалтерского учета и составлению финансовой отчетности.

Состав конкретных источников формирования доходов от операционной деятельности по каждой из этих групп определяется в нормативных актах по ведению бухгалтерского учета и составлению финансовой отчетности.

Доходы по операционной деятельности предприятия характеризуются многими их видами и как объект управления требуют определенной классификации. Одним из таких классификационных признаков является вид операционной деятельности, в результате которой эти доходы формируются. По данному классификационному признаку выделяются доходы по основной деятельности предприятия и доходы от других видов операционной деятельности предприятия. Такая классификация доходов от операционной деятельности положена в основу формирования отчета о финансовых результатах предприятия.

Важным классификационным признаком является разделение доходов от операционной деятельности по составу элементов. Согласно этому классификационному признаку выделяют, как правило, валовой доход от операционной деятельности (т. е. вся сумма полученного предприятием дохода этого вида) и чистый доход от операционной деятельности (рассчитывается путем уменьшения суммы валового дохода на сумму соответствующих налогов и сборов из него). Оба вида доходов по операционной деятельности также входят в отчет о финансовых результатах предприятия. Возможным также представляется дополнение этих двух видов доходов от операционной деятельности еще одним их видом – «добавленным доходом», т.е. доходом в форме экономически добавленной стоимости.

е. вся сумма полученного предприятием дохода этого вида) и чистый доход от операционной деятельности (рассчитывается путем уменьшения суммы валового дохода на сумму соответствующих налогов и сборов из него). Оба вида доходов по операционной деятельности также входят в отчет о финансовых результатах предприятия. Возможным также представляется дополнение этих двух видов доходов от операционной деятельности еще одним их видом – «добавленным доходом», т.е. доходом в форме экономически добавленной стоимости.

Некоторые ученые предлагают разделять доходы от операционной деятельности по экономическому содержанию операций, которые их формируют. С этой целью выделяют следующие виды доходов: доходы от реализации (к которым относятся доходы от реализации продукции; доходы от предоставленных услуг и выполненных работ; доходы от реализации основных средств; доходы от реализации нематериальных активов в форме роялти; доходы от реализации производственных запасов, малоценных и быстроизнашивающихся предметов; иностранной валюты и т. п.) и внереализационные доходы, которые формируются в процессе операционной деятельности (доход от поступления пени, штрафов и неустойки; от списания кредиторской задолженности, которая возникла в ходе операционного цикла после окончания срока исковой давности; доход от безвозмездно полученных оборотных активов и тому подобное). Такое разделение доходов от операционной деятельности позволяет более четко анализировать их в предприятии.

п.) и внереализационные доходы, которые формируются в процессе операционной деятельности (доход от поступления пени, штрафов и неустойки; от списания кредиторской задолженности, которая возникла в ходе операционного цикла после окончания срока исковой давности; доход от безвозмездно полученных оборотных активов и тому подобное). Такое разделение доходов от операционной деятельности позволяет более четко анализировать их в предприятии.

С позиций бухгалтерского учета доходы от операционной деятельности предприятия подразделяют по условиям их признания в финансовой отчетности. По действующим нормативным актам выделяют: доходы отчетного периода (доходы, подлежащие получению и полученные в отчетном периоде; доходы, подлежащие получению, но не полученные в отчетном периоде) и доходы будущих периодов (доходы, не подлежащие получению в отчетном периоде и полученные, соответственно, не в отчетном периоде).

Важным в практике управления доходами от операционной деятельности предприятия является его разделение по характеру налогообложения. По этому классификационному признаку вся сумма полученного предприятием дохода от операционной деятельности разделяется на доход, подлежащий налогообложению, и доход, не подлежащий налогообложению.

По этому классификационному признаку вся сумма полученного предприятием дохода от операционной деятельности разделяется на доход, подлежащий налогообложению, и доход, не подлежащий налогообложению.

В литературе встречаются предложения по такому классификационному признаку доходов, как уровень их достаточности для формирования прибыли. По этому признаку выделяют доход, который является достаточным для формирования прибыли. Учитывая, что формирование дохода от операционной деятельности имеет целью формирование необходимого уровня прибыли, такой его классификационный признак представляется весьма важным.

Кроме классификационных признаков доходов от операционной деятельности предприятия, которые определены в нормативных актах и в трудах ученых, целесообразным представляется выделение еще двух признаков.

В соответствии с первым из этих дополнительных признаков доходы от операционной деятельности можно классифицировать по уровню управления ими. Это доход, формирующийся по результатам отдельной операции; доход, который формируется отдельным центром ответственности (центром доходов, центром прибыли) предприятия; доходы, которые формируются по предприятию в целом.

Второй из этих дополнительных признаков – это уровень ценового риска их формирования. По этому признаку предлагается выделять доходы от основной деятельности, которые формируются по условиям минимального ценового риска; доходы от основной деятельности, которые формируются по условиям среднерыночного ценового риска; доходы от основной деятельности, которые формируются в условиях высокого ценового риска. Такое разделение доходов дает возможность более четко координировать их формирование по соответствующим видам политики ценообразования на отдельные виды основной продукции предприятия, а также предусматривать меры страхования ценового риска с целью получения запланированных доходов от основной деятельности.

Обобщенная классификация видов доходов от операционной деятельности предприятия представлена в таблице:

| Классификационный признак | Вид доходов по классификационному признаку |

| 1. Вид операционной деятельности предприятия |

|

2. Состав элементов формирования доходов предприятия Состав элементов формирования доходов предприятия |

|

| 3. Экономическое содержание операций формирования доходов |

|

| 4. Условия определения доходов в финансовой отчетности |

|

| 5. Характер налогообложения отдельных видов доходов |

|

| 6. Уровень достаточности дохода предприятия для формирования прибыли |

|

7. Уровень управления формированием доходов Уровень управления формированием доходов |

|

| 8. Уровень ценового риска формирования доходов по основной деятельности |

|

Приведенная классификация дает возможность эффективнее осуществлять управление доходами от операционной деятельности в условиях конкретного предприятия.

Управление доходами предприятия

Основной акцент на управлении доходами организации делает финансовый менеджмент, под которым понимают систему управления финансовыми ресурсами, включающую в себя финансовую политику, методы, инструменты, а также лиц, принимающих управленческие решения на практике с целью достижения поставленных целей обеспечения финансовой стабильности и роста. Мировой опыт показывает, что самые высокие экономические показатели имеют те предприятия, у которых наиболее высокий уровень организации и управления. Сегодня качество менеджмента – главный фактор, определяющий конкурентоспособность организации, отрасли, страны.

Мировой опыт показывает, что самые высокие экономические показатели имеют те предприятия, у которых наиболее высокий уровень организации и управления. Сегодня качество менеджмента – главный фактор, определяющий конкурентоспособность организации, отрасли, страны.

В теории управления доходами с позиции финансового менеджмента известны семь основных правил:

- Уравновешивая спрос и предложение, сосредоточивайте свое внимание не на издержках, а на цене.

- Устанавливая цену, исходите не из величины издержек, а из потребности рынка.

- Осуществляйте свои продажи не на всем рынке, а в отдельных его сегментах.

- Приберегите свои продукты и услуги для более ценных клиентов.

- Принимая решения, основывайтесь не на своих предположениях и опыте, а на исчерпывающей и точной информации.

- Неизменно определяйте потребительский цикл каждого из ваших продуктов.

- Постоянно отслеживайте, все ли возможности вы использовали для увеличения доходов.

Все эти принципы построены на управлении ценовой политикой организации, сегментарном управлении, дифференциации клиентов компании, маркетинговой стратегии, что находит свое отражение в управлении доходами, маржинальном анализе и пр.

Выбор оптимального курса – это сравнительная оценка конкурирующих альтернативных курсов действий для выбора варианта, в наибольшей степени отвечающего целям и задачам предприятия. Очевидно, что для увеличения доходов организации существует несколько путей: увеличение объема реализованной прибыльной продукции, увеличение цены продукции при существующем объеме, увеличение выручки, благодаря повышению качества выпускаемой продукции, и т.п. Определение оптимального пути дальнейшего развития является приоритетной задачей управления доходами организации.

Планирование доходов играет важнейшую роль в составлении плана реализации и продаж на предприятии на последующие периоды. Сопоставление запланированных величин доходов с фактическими показателями помогает в принятии обоснованных управленческих решений. Структуризация предприятия выделяет территориальные сегменты получение доходов организации, а также центры ответственности по определенным видам доходов. Стимулирование и мотивация сотрудников также играет значительную роль в управлении доходами на предприятии. Руководство предприятия интересуют доходы именно с позиции управления, принятия стратегических решений, поэтому простого бухгалтерского сопоставления выручки и понесенных расходов явно недостаточно.

Структуризация предприятия выделяет территориальные сегменты получение доходов организации, а также центры ответственности по определенным видам доходов. Стимулирование и мотивация сотрудников также играет значительную роль в управлении доходами на предприятии. Руководство предприятия интересуют доходы именно с позиции управления, принятия стратегических решений, поэтому простого бухгалтерского сопоставления выручки и понесенных расходов явно недостаточно.

Управление – это процесс обеспечения деятельности предприятия в соответствии с его планами и для достижения его целей. В ходе этого процесса реализуются методы и процедуры, которые направляют деятельность сотрудников на достижение целей предприятия. Это достигается с помощью должностных инструкций, специальных справочников, подготовки и обучения кадров, производственной программы, поэтому такое управление называется административным.

В современных условиях достаточно актуальным является разделение управления доходами на управление с прямой и обратной связью. В этом случае управление доходами с обратной связью включает в себя контроль реализации продукции и уровня дохода, достигнутого в сравнении с необходимым, а также осуществление любых корректирующих действий в случае отклонения, если это необходимо. При управлении доходами с прямой связью даются оценки ожидаемой реализации продукции и полученного дохода к тому или иному моменту в будущем вместо того, чтобы сравнивать фактическую реализацию с необходимой. Если эти оценки отличаются от запланированных показателей, то предпринимают соответствующие действия, чтобы свести к минимуму эти различия. Цель такого управления – установить контроль до того, как возникнут какие-либо отклонения от требуемой величины доходов. Иначе говоря, при управлении с прямой связью возможные ошибки могут быть предотвращены, то есть предприняты шаги, чтобы избежать их, а при управлении с обратной связью фактические ошибки распознаются впоследствии и корректировку проводят для того, чтобы достичь необходимой величины дохода.

В этом случае управление доходами с обратной связью включает в себя контроль реализации продукции и уровня дохода, достигнутого в сравнении с необходимым, а также осуществление любых корректирующих действий в случае отклонения, если это необходимо. При управлении доходами с прямой связью даются оценки ожидаемой реализации продукции и полученного дохода к тому или иному моменту в будущем вместо того, чтобы сравнивать фактическую реализацию с необходимой. Если эти оценки отличаются от запланированных показателей, то предпринимают соответствующие действия, чтобы свести к минимуму эти различия. Цель такого управления – установить контроль до того, как возникнут какие-либо отклонения от требуемой величины доходов. Иначе говоря, при управлении с прямой связью возможные ошибки могут быть предотвращены, то есть предприняты шаги, чтобы избежать их, а при управлении с обратной связью фактические ошибки распознаются впоследствии и корректировку проводят для того, чтобы достичь необходимой величины дохода.

Составление плана, бюджета доходов – это процесс управления с прямой связью. Когда результаты далеки от необходимых, рассматриваются варианты действий до тех пор, пока план не будет составлен так, чтобы можно было достичь необходимых результатов. Сопоставление полученных фактических и запланированных доходов для выявления отклонений и осуществления корректирующих действий с целью согласования будущих результатов с бюджетными показателями – пример системы управления с обратной связью.

Некоторые предприятия используют в качестве механизма контроля с прямой связью непрерывный план. Например, каждый квартал составляются непрерывные трехмесячные планы доходов, которые сопоставляются с годовым планом на следующие три месяца. Используя этот подход, предприятие постоянно определяет прогнозы деятельности. Осуществляется контроль отклонений начального и непрерывного планов на следующие три месяца и принимаются меры для обеспечения соответствия фактических результатов запланированным. По этому же принципу строится и скользящий годовой бюджет доходов организации.

По этому же принципу строится и скользящий годовой бюджет доходов организации.

Управление доходами по центрам ответственности осуществляется по принципу признания зон индивидуальной ответственности, зафиксированной в организационной структуре предприятия. Эти зоны называются также центрами ответственности. Центр ответственности может быть определен как сегмент предприятия, где руководитель отвечает за работу сегмента. Как правило, на предприятии можно выделить три центра ответственности:

- центр затрат, в рамках которого менеджер отвечает за расходы, находящиеся под его контролем;

- центр прибыли или доходов, в рамках которого управляющий ответственен за поступления от реализации и расходы, например, подразделение компании, занимающееся выпуском и реализацией продукции;

- центр инвестирования, в рамках которого управляющие обычно ответственны за поступления от реализации и расходы, но, кроме того, отвечают за принятие решений относительно капиталовложений и, таким образом, могут влиять на размер инвестиций.

Можно предложить выделить на предприятии также центр ответственности в отношении так называемых косвенных доходов, в рамках которого управляющий отвечал бы за поступления доходов от корпоративной социальной ответственности, эффективной логистики, рекламы, внедрения информационных инноваций.

Цель управления в центрах ответственности состоит в накоплении данных о доходах по каждому центру ответственности таким образом, чтобы отклонения от плана могли быть отнесены на ответственное лицо. Данные по центрам ответственности отражаются в отчетах о выполнении плана, составляемых через короткие промежутки времени. Из этих отчетов руководители центров ответственности получают информацию об отклонениях от плана по различным статьям доходов. Управление в центрах ответственности основано на том принципе, что лучше учитывать по центру только те доходы, на которые оказывает значительное влияние руководитель этого центра ответственности. Все расхождения между фактическими и запланированными доходами обязательно должны быть отражены в отчете, чтобы можно было выявить причины отклонений, установить ответственность и принять корректирующие меры.

Еще одной системой управления доходами является управление доходами по функциям. Цель системы заключается в том, чтобы непосредственно контролировать причины возникновения доходов, процессы их образования, а не сами доходы как таковые. Причем изначально процессный подход сформировался как инструмент калькулирования себестоимости. Однако впоследствии стал применяться для управления процессами, в том числе процессом получения доходов. Управление процессом возникновения доходов обеспечивает долгосрочный контроль за доходами. Процессный подход, избранный для каждой группы продукции, работ, услуг, должен лучше отражать поступления дохода от данного вида деятельности.

На современном рынке предприятия жестко конкурируют по качеству продукции, надежности, удобства доставки, послепродажного обслуживания, а также степени удовлетворения клиентов. Ни один из названных параметров не находит отражения в традиционных системах учета в центрах ответственности, несмотря на то, что именно они отражают основные качества промышленных компаний, а следовательно, приносят компаниям дополнительный доход. Если внимание сосредоточено преимущественно на затратах, возникает опасность того, что система отчетности о выполнении смет будет стимулировать управляющих уделять внимание исключительно снижению затрат и игнорировать другие источники повышения прибыли, стабилизации компании, а соответственно, увеличение доходности.

Если внимание сосредоточено преимущественно на затратах, возникает опасность того, что система отчетности о выполнении смет будет стимулировать управляющих уделять внимание исключительно снижению затрат и игнорировать другие источники повышения прибыли, стабилизации компании, а соответственно, увеличение доходности.

Следовательно, при управлении доходами предприятия необходимо учитывать ряд принципов и направлений, благодаря внедрению которых доход и доходность предприятия максимизируются. Актуальным представляется разделение управления доходами на управление с прямой и обратной связью, внедрение управления доходами в центрах ответственности, включая центр ответственности в косвенных доходах. Учет доходов по функциям существует недавно, и пока еще трудно оценить его вклад в повышение эффективности управления доходами. Но применение системы учета доходов по функциям позволяет лучше понять динамику доходов, выпуска продукции, причины возникновения доходов, процессы их образования. Тенденция последних лет показывает, что накладные расходы стали занимать гораздо более существенную часть совокупных расходов компании. Прошла пора молниеносного получения доходов, быстрого и многократного увеличения активов компании. Следовательно, необходимо понимать их динамику и более активно управлять ими. Чаще всего предприятия делают основной упор на максимизацию объема выпуска, забывая о косвенных факторах увеличения дохода. Рабочие поощряются к наращиванию выпуска продукции, даже если это приводит к увеличению запасов и финансовых затрат. Но максимизация выпуска продукции не обязательно максимизирует доходность в долгосрочном плане.

Тенденция последних лет показывает, что накладные расходы стали занимать гораздо более существенную часть совокупных расходов компании. Прошла пора молниеносного получения доходов, быстрого и многократного увеличения активов компании. Следовательно, необходимо понимать их динамику и более активно управлять ими. Чаще всего предприятия делают основной упор на максимизацию объема выпуска, забывая о косвенных факторах увеличения дохода. Рабочие поощряются к наращиванию выпуска продукции, даже если это приводит к увеличению запасов и финансовых затрат. Но максимизация выпуска продукции не обязательно максимизирует доходность в долгосрочном плане.

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕН

КРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНКРАТКИЕ МЕТОДОЛОГИЧЕСКИЕ ПОЯСНЕНИЯ

Система национальных счетов

(СНС)

представляет собой систему

взаимосвязанных статистических показателей, построенную в виде определенного

набора счетов и таблиц, характеризующих результаты экономической деятельности

страны.

Индексы физического объема ВВП определяются путем деления стоимости ВВП в отчетном периоде, оцененной в ценах базисного периода, на его стоимость в базисном периоде. Базисный период обычно изменяют один раз в пять лет. На практике большинство стран СНГ изменяют базисный период ежегодно в связи с тем, что за год происходят существенные изменения в структуре экономики и цен. Индексы физического объема ВВП в отчетном году по сравнению с предыдущим годом при этом рассчитываются путем деления величины ВВП в отчетном году в ценах предыдущего года на величину ВВП в предыдущем году. При исчислении индексов физического объема ВВП за длительные периоды применяется метод цепных индексов.

Расчет основных

макроэкономических показателей

(валового

внутреннего продукта, продукции промышленности, сельского хозяйства, розничного

товарооборота, платных услуг населению, денежных доходов населения)

по странам СНГ на душу населения в

процентах к средним данным по Содружеству производится в текущих ценах в российских рублях; данные

пересчитываются по среднегодовым официальным курсам национальных валют к рублю,

установленным центральными (национальными) банками стран СНГ; для расчета

используется среднегодовая численность постоянного населения. Расчет

внешнеторгового оборота производится в долларовом исчислении.

Расчет

внешнеторгового оборота производится в долларовом исчислении.

Резиденты — институциональные единицы (юридические или физические лица), имеющие центр экономического интереса на экономической территории страны, т.е. владеющие недвижимым имуществом, осуществляющие или намеревающиеся осуществлять свою деятельность на экономической территории страны в течение длительного срока (не менее года).

Экономическая территория страны — территория, административно управляемая правительством данной страны, в пределах которой лица, товары и капиталы могут свободно перемещаться; она не включает территориальные анклавы других стран (посольства, военные базы и т. п.) или международных организаций, но включает анклавы данной страны на территории других стран.

Валовой

национальный доход (ВНД)

— сумма

первичных доходов, полученных резидентами за их участие в производстве ВВП

данной страны и стран остального мира. ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

ВНД отличается от ВВП на величину

первичных доходов, полученных резидентами от остального мира, за вычетом

первичных доходов, выплаченных данной страной нерезидентам. Ранее ВНД назывался

валовым национальным продуктом (ВНП).

Налоги на производство и импорт — это обязательные безвозмездные невозвратные платежи, взимаемые государством с производящих единиц в связи с производством, продажей и импортом товаров и услуг или использованием факторов производства. Они не включают налоги на прибыль или иные доходы, получаемые предприятием. Они состоят из налогов на продукты и других налогов на производство.

Налоги на продукты

— это налоги, взимаемые

пропорционально количеству или стоимости

товаров и услуг, производимых, продаваемых или импортируемых резидентами.

К ним относятся следующие наиболее распространенные

налоги: налог на добавленную стоимость (НДС) и налоги типа НДС, акцизы,

налоги на продажи, покупки и др. , налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.д.

, налоги на отдельные виды

услуг, налоги на экспорт и импорт и т.д.

Другие налоги на производство — это налоги, связанные с использованием факторов производства, а также платежи за лицензии и разрешение заниматься какой-либо производственной деятельностью или другие обязательные платежи, уплата которых необходима для деятельности производящей единицы-резидента. Они могут выплачиваться за землю, основные фонды или рабочую силу, используемые в процессе производства, или за право осуществлять определенные виды деятельности или операции.

Чистые налоги — налоги за вычетом субсидий.

Субсидии

— это текущие безвозмездные

невозвратные платежи, которые государство производит предприятиям в связи

с производством, продажей или импортом товаров и услуг или использованием

факторов производства для проведения определенной экономической и социальной

политики. Они состоят из субсидий на продукты и других субсидий на производство.

Они состоят из субсидий на продукты и других субсидий на производство.

Субсидии на продукты — это субсидии, выплачиваемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых резидентами. К ним относятся, например, регулярные возмещения предприятиям из государственного бюджета постоянных убытков, возникающих в результате того, что продажная цена на производимую ими продукцию устанавливается ниже средних издержек производства, субсидии на импорт и экспорт и др.

Прибыль

—

часть добавленной стоимости, которая остается у производителей (корпораций)

после вычета расходов, связанных с оплатой труда и уплатой чистых других налогов

на производство. Прибыль может быть определена на валовой и чистой основе, т.е.

до и после исключения потребления основного капитала.

Смешанный доход – часть добавленной стоимости некорпорированных предприятий домашних хозяйств, которая остается после вычета оплаты труда занятых в них наемных работников и чистых других налогов на производство. Он содержит элементы как вознаграждения за труд членов домашних хозяйств, являющихся владельцами некорпорированных предприятий, так и прибыли этих предприятий. Смешанный доход может быть определен на валовой и чистой основе, т.е. до и после исключения потребления основного капитала.

Бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

Консолидированный

(государственный) бюджет

– свод бюджетов всех уровней:

республиканского (федерального) и территориальных, включая местные бюджеты.

Доходы бюджета (консолидированного)– объединяют доходы республиканского (федерального) бюджета, бюджетов региональных и местных органов управления. Они охватывают налоги и аналогичные обязательные платежи юридических и физических лиц, неналоговые платежи (такие как поступления от продажи активов и от приватизации) и трансферты, полученные от других стран, а также международных организаций. Межбюджетные трансферты между отдельными уровнями управления не включаются.

Налог — обязательный платеж юридических и физических лиц в бюджет и внебюджетные фонды в определенных законом размерах и в установленные сроки.

Налог на прибыль

(доход) (предприятий и организаций) — объектом обложения налогом является

валовая прибыль предприятий (сумма прибыли от реализации продукции (работ,

услуг), основных фондов, иного имущества предприятия (организации) и доходов от

внереализационных операций, уменьшенных на сумму расходов по этим операциям).

Подоходный налог с физических лиц — объектом налогообложения у физических лиц является совокупный доход, полученный в календарном году. При налогообложении учитывается совокупный доход, полученный как в денежной (национальной или иностранной валюте), так и в натуральной форме. Размер облагаемого совокупного годового дохода определяется в порядке и на условиях, устанавливаемых законом государства.

Налог на добавленную стоимость представляет собой изъятие в бюджет части добавленной стоимости, которая создается на всех стадиях производства и определяется как разница между стоимостью произведенных товаров и услуг и стоимостью товаров и услуг, полностью потребленных в процессе производства. Объектами налогообложения являются обороты по реализации товаров (работ, услуг) на территории государства.

Акцизы

—

косвенные налоги, включаемые в цену товара и оплачиваемые покупателем. Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Закон

государства устанавливает порядок обложения акцизами, как правило, реализуемых

винно-водочных изделий, табачных

изделий, ювелирных изделий и

некоторых других товаров.

Доходы от внешнеэкономической деятельности — это неналоговое поступление средств от централизованного экспорта и прочие поступления от внешнеэкономической деятельности. Они включают поступления по государственным кредитам, предоставляемым иностранным государствам; поступления в связи с осуществлением таможенного контроля и проведением таможенных процедур и прочие поступления.

Доходы от приватизации государственных, муниципальных предприятий и организаций — это вся выручка от продажи объектов приватизации и поступления, полученные в процессе приватизации.

Поступления от реализации

государственных займов и других ценных бумаг

включают

поступления от реализации облигаций внутренних выигрышных займов государств;

государственные казначейские обязательства, размещаемые среди населения;

государственные краткосрочные облигации; золотой сертификат; прочие поступления

и др.

Расходы на финансирование экономики — в их состав, в соответствии с действующей в государстве бюджетной классификацией, включаются расходы на отрасли, производящие товары и услуги. Основная масса этих расходов направляется на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного рода дотаций.

Расходы на финансирование социально-культурных мероприятий – включают расходы на образование, культуру, медицину.

Расходы на национальную оборону

— охватывают расходы на

приобретение вооружений и военной техники, на текущее содержание армии и флота,

финансирование научно-исследовательских и опытно-конструкторских работ в военной

области, на военное строительство, выплату пенсий военнослужащим и т. д.

д.

Расходы на управление направлены на выполнение государством хозяйственно-организаторской функции, связаны с наличием специфическо-управленческой сферы деятельности.

Расходы на содержание правоохранительных органов, судов и органов прокуратуры — это расходы на содержание органов внутренних дел, органов безопасности, судов и органов прокуратуры.

Расходы на международную деятельность — это предоставление государственных кредитов иностранным государствам, платежи по государственным кредитам, полученным от иностранных государств, покупка валюты и др.

Внутренний государственный долг

– долговое обязательства органов государственного управления перед резидентами

страны, возникшие в связи с привлечением их средств на возвратной и возмездной

основе для выполнения различных государственных программ.

Внешний государственный долг – долговое обязательства органов государственного управления перед нерезидентами: международными финансовыми организациями, органами государственного управления других стран, иностранными банками и др.

Паритет покупательной способности

валюты (ППС) –

количество единиц валюты, необходимое для покупки товаров, эквивалентное тому,

что можно купить за одну единицу валюты сравниваемой (базовой) страны. ППС

определяется методом оценки отобранных репрезентативных товаров и услуг одной

страны в ценах другой страны (базисной) и последующего соотношения полученных

стоимостей наборов товаров с учетом структуры расходов на конечное использование

ВВП сопоставляемых стран. Для

систематизированного получения ППС на единой методологической основе ООН и

другие международные организации периодически

проводят международные сопоставления по большинству стран мира, что

позволяет на основе ППС исчислить ВВП разных стран в единой валюте и осуществить

международные сопоставления ВВП и других макроэкономических показателей.

Бюджетный дефицит — величина превышения расходов бюджета над его доходами.

Бюджетный профицит — величина превышения доходов бюджета над его расходами.

Страховые взносы — поступившая от страхователя плата за страхование, которую он обязан внести страховщику (страховой организации) в соответствии с договором страхования или законом.

Страховые выплаты — денежная сумма, которая выплачена страховщиком страхователю (застрахованному лицу, выгодоприобретателю или иным третьим лицам) при наступлении страховых случаев.

Страховые взносы и страховые выплаты исчисляются по методологии составления бухгалтерской и статистической отчетности страховых компаний.

Доходы и расходы страховых

компаний

— это показатели финансовых результатов

их деятельности и использования этих результатов, исчисляемые по методологии

составления бухгалтерской и статистической отчетностей страховых компаний.

Кредитные вложения в экономику – остаток задолженности, включая просроченную, юридических и физи-ческих лиц перед кредитными организациями по всем кредитам (включая кредиты органам государственной власти всех уровней) иностранным государствам, государственным внебюджетным фондам, нерезидентам, в валюте государства, иностранной валюте и драгоценных металлах.

Остатки ссуд банков относятся к краткосрочным и долгосрочным ссудам по состоянию на конец периода. Остаток ссуд на конец периода равняется остатку ссуд на начало периода плюс ссуды, выданные за отчетный период, минус погашенные ссуды.

Краткосрочные кредиты предоставляются банками на пополнение собственных оборотных средств.

Долгосрочные кредиты

предоставляются банками предприятиям и организациям на затраты по

расширен-ному воспроизводству основных фондов, а также населению на жилищное

строительство, хозяйственное обзаве-дение и другие аналогичные цели.

Экспорт товаров

-

стоимость товаров, вывезенных с

экономической территории данной страны, в результате чего сокращаются

материальные ресурсы резидентов данной страны. Главным критерием для регистрации

экспорта является смена собственности, на практике в таможенной статистике в

качестве такого критерия используется факт пересечения границы страны. Экспорт

оценивается в ценах ФОБ (порт страны-экспортера) или ДАФ (граница

страны-экспортера).

FOB (Free

on

Board

– франко–борт судна страны–экспортера), включающим стоимость товара, все расходы

по транспортировке до порта погрузки, а также все налоги и сборы, которые

полагается уплатить, чтобы товар мог быть погружен на борт. Пересчет экспорта в

доллары США производится по курсу, котируемому центральным банком страны на день

принятия грузовой таможенной декларации.

В качестве классификатора экспортируемых товаров применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Импорт товаров

—

стоимость товаров, ввезенных на экономическую территорию данной страны, в

результате чего увеличиваются материальные ресурсы резидентов данной страны.

Главным критерием для регистрации импорта является смена собственности, на

практике в таможенной статистике в качестве такого критерия используется факт

пересечения границы страны. Импорт оценивается в ценах СИФ (порт

страны-импортера) или СИП (пункт назначения на границе страны–импортера).

CIF

(Cost,

Insurance

and

Freight),

включающим стоимость товара, расходы по страхованию и транспортировке товара до

границы страны-импортера. Пересчет импорта в доллары США производится по курсу,

котируемому центральным банком страны на день принятия грузовой таможенной

декларации.

В качестве классификатора импортируемых товаров, применяется Товарная номенклатура внешнеэкономической деятельности Содружества Независимых Государств (ТН ВЭД СНГ).

Отправлено почтовой корреспонденции (число исходящих почтовых отправлений) — письма, включая почтовые карточки и бандероли, посылки (обыкновенные и с указанием стоимости), периодические издания (газеты и журналы), доставленные подписчикам и поступившие в розничную сеть распространения печати.

Отправленные телеграммы учитываются как платные, так и служебные, а также переводные и телеграммы «переговор». Включаются все

отправленные телеграммы, в том числе переданные по телефону, телетайпу или

поданные у операционных окон почтовых предприятий.

Число предоставленных междугородных телефонных разговоров — включаются состоявшиеся исходящие междугородные телефонные разговоры (внутренние и международные) при соединении абонентов вручную, полуавтоматически, автоматически, оплачиваемые и без оплаты (служебные). Количество разговоров с междугородных телефонных автоматов определяется по показателям счетчиков, а при отсутствии счетчиков — пересчетом суммы доходов в количество разговоров через средний тариф.

Число телефонных аппаратов (включая таксофоны) телефонной

сети общего пользования или имеющих на нее выход

—

включаются

телефонные аппараты, присоединенные

к телефонным станциям городской и сельской телефонной сети

общего пользования

министерств связи и телефонные аппараты, имеющие выход на сеть общего

пользования, присоединенные к станциям,

принадлежащим другим

ведомствам и организациям. В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

В общем

количестве телефонных аппаратов учитываются все основные

и дополнительные

телефонные аппараты,

установленные в квартирах,

таксофоны (местные и универсальные), аппараты учреждений, организаций,

предприятий (прямые, спаренные, коллективного пользования, параллельные), по

которым можно соединиться с абонентами сети общего пользования. Из общего

числа телефонных аппаратов выделяются домашние (установленные в

квартирах, собственных домах).

Пейджер — приемник системы персонального радиовызова.

Сотовая связь

— мобильная

система радиотелефонной

связи. Принцип действия этой системы заключается в том, что принимающие

станции с выходом на АТС подобно пчелиным сотам покрывают

город (район). По мере перемещения владельца сотового радиотелефона он

автоматически переключается с одной станции на другую.

Интернет — глобальная информационная сеть (система соединенных компьютерных сетей мирового масштаба), упрощающая предоставление услуг по обмену информацией.

Электронная почта — высокоскоростная передача информации, подготовленной или обрабатываемой на входе средствами вычислительной техники, по каналам электросвязи с промежуточным накоплением в «электронных почтовых ящиках».

Включаются услуги, предоставляемые предприятиями (организациями), независимо от ведомственной подчиненности и формы собственности, гражданам для удовлетворения их социально-бытовых, культурных, лечебно-оздоровительных, правовых и других потребностей.

Объем платных услуг через все каналы реализации включает, наряду с этим, объемы

услуг, предоставляемые некорпоративными предприятиями (принадлежащими домашним

хозяйствам, которые осуществляют производство услуг для последующей реализации

на рынке) и физическими лицами, занимающимися предпринимательской деятельностью

без образования юридического лица (зарегистрированные и незарегистрированные).

В общий объем платных услуг не включается выручка от продажи населению по месту работы лесных, строительных и других материалов, а учитывается в объеме розничного товарооборота.

Индексы физического объема товарооборота и реализации населению платных услуг (в том числе бытовых) исчислены путем сопоставления величины товарооборота (услуг) за отчетный и базисный периоды в постоянных ценах; индексы физического объема за длительный период (например к 2000 году) исчислены цепным методом, т.е. путем перемножения годовых индексов.

Данные

о

миграции получают в результате разработки поступающих от органов

внутренних дел документов статистического учета прибытия и убытия, которые

составляются при регистрации населения по месту жительства. Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Понятие “прибывшие”

и “выбывшие” характеризуют миграцию с некоторой условностью, поскольку один и

тот же человек может в течение года сменить место постоянного жительства не один

раз. Основную часть мигрантов составляют лица, меняющие местожительство в

пределах своей страны.

Численность занятых в экономике

включает как работающих по

найму (независимо от того, была ли это постоянная, временная, сезонная,

случайная или разовая работа), так и работающих не по найму во всех секторах

экономики. Таким образом, эта категория включает лиц, работающих в

государственных предприятиях и организациях; в кооперативах всех видов; в

частных предприятиях и предприятиях со смешанной формой собственности; в

фермерских (крестьянских) хозяйствах, а также занятых индивидуальной трудовой

деятельностью, в личном подсобном хозяйстве и у отдельных лиц (семей) в качестве

домашней прислуги. При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

При этом учитываются как фактически работающие, так и

временно отсутствующие на работе по каким-либо причинам (из-за болезни, отпуска

и др.).

Данные о занятом населении приведены включая иммигрантов и иностранных работников, занятых в экономике. Численность иностранных граждан, привлеченных на работу в страны Содружества в 2007 году, по предварительным данным, составила более двух миллионов человек. По оценке, фактическая численность трудовых мигрантов (включая нелегалов) значительно превышает официальные данные миграционных служб и других ведомств.

Коэффициент фондов

определяется как соотношение между среднедушевыми доходами (расходами),

исчисленными по 10% высокодоходного и 10% малообеспеченного населения.

Распределение общего фонда денежных доходов (располагаемых ресурсов) домашних хозяйств по 20% группам населения отражает неравномерность распределения доходов между отдельными группами населения. Определяется как процентное отношение объема денежных доходов, приходящегося на каждую 20% группу населения, к общему объему денежных доходов.

Величина

прожиточного минимума

представляет

собой стоимостную оценку нормативной потребительской корзины, а также расходы на

налоги и обязательные платежи. Нормативная потребительская корзина включает в

себя минимальный набор продуктов питания, необходимых для сохранения здоровья

человека и поддержания его жизнедеятельности, непродовольственных товаров и

услуг; разрабатывается для основных социально-демогра-фических групп населения и

утверждается законодательно. Стоимостная оценка натурального набора по каждой

группе товаров производится по средним ценам регистрации.

Домохозяйство (домашнее хозяйство при переписи населения) — это группа совместно проживающих в жилищной единице лиц, ведущих общее хозяйство, то есть полностью или частично объединивших свои индивидуальные бюджеты в части совместных расходов на питание, бытовые нужды или в целом имеющие общий бюджет и подчиняющиеся общим правилам, как связанных, так и не связанных отношениями родства.

Персонал, занятый исследованиями и разработками

– совокупность лиц, чья

творческая деятельность, осуществляемая на систематической основе, направлена на

увеличение суммы научных знаний и поиск новых областей применения этих знаний, а

также занятых оказанием прямых услуг, связанных с выполнением исследований и

разработок. В статистике персонал, занятый исследованиями и разработками,

учитывается как списочный состав работников организаций (соответствующих

подразделений высших учебных заведений, промышленных организаций и др.),

выполняющих исследования и разработки, по состоянию на конец года.

В статистике персонал, занятый исследованиями и разработками,

учитывается как списочный состав работников организаций (соответствующих

подразделений высших учебных заведений, промышленных организаций и др.),

выполняющих исследования и разработки, по состоянию на конец года.

В составе персонала, занятого исследованиями и разработками, выделяются четыре категории: исследователи, техники, вспомогательный и прочий персонал.

Исследователи – работники, профессионально занимающиеся исследованиями и разработками и непосредственно осуществляющие создание новых знаний, продуктов, методов и систем, а также осуществляющие управление указанными видами деятельности. Исследователи обычно имеют высшее образование.

Техники

– работники,

которые участвуют в проведении научных исследований и разработок, выполняя

технические функции, как правило, под руководством исследователей.

Вспомогательный персонал – охватывает работников, выполняющих вспомогательные функции, связанные с проведением исследований и разработок: работники планово-экономических, финансовых подразделений, патентных служб, подразделений научно-технической информации, научно-технических библиотек; рабочие, осуществляющие наладку, монтаж, обслуживание и ремонт научного оборудования и приборов, рабочие опытных (экспериментальных) производств, лаборанты, не имеющие высшего и среднего специального образования.

К общему количеству

уловленных (обезвреженных) вредных веществ из отходящих газов относится

фактическое количество загрязняющих атмосферу продуктов, уловленных и (или)

обезвреженных с использованием пылегазоочистных установок на предприятиях. К ним

не относятся вещества, которые используются в технологических процессах

производства продукции в качестве сырья или полуфабрикатов, как это изначально

предусматривалось в проектах данной технологии.

Использование воды (водопотребление) — использование для удовлетворения хозяйственных нужд вод всех видов (поверхностных, подземных, пластовых, шахтных, морских и др.), полученных как из водозаборов, принадлежащих предприятию, так и коммунальных водопроводов и иных водохозяйственных систем. В состав водопотребления не включается величина оборотного и последовательного (повторного) использования сточных вод (за исключением воды, поступившей на подпитку (возмещения) потерь в эти оборотные и последовательные водохозяйственные системы), а также коллекторно-дренажных стоков.

Потери воды при транспортировке — потери воды от места забора до места потребления (использования) на испарение, фильтрацию, утечки и др. Сюда не включаются объемы воды, переданной для использования стороннему потребителю.

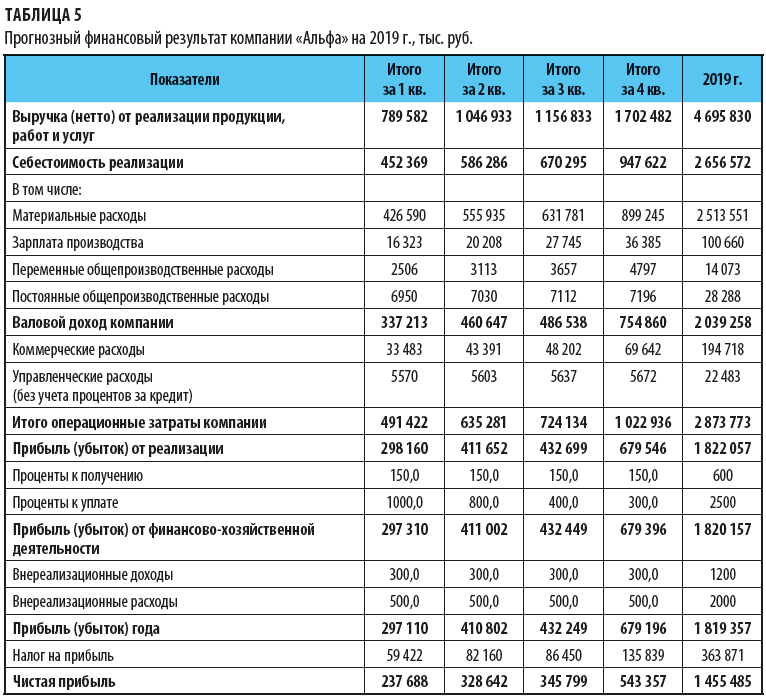

Финансовый план предприятия: что это такое и как его составить

В бизнесе, как и в жизни, надо понимать, сколько денег требуется на ежедневные расходы и развитие, а главное, где их взять. Это очень упрощенное объяснение того, зачем нужен финансовый план. Без него в вашем деле будет царить хаос и все происходить по воле случая.

Это очень упрощенное объяснение того, зачем нужен финансовый план. Без него в вашем деле будет царить хаос и все происходить по воле случая.