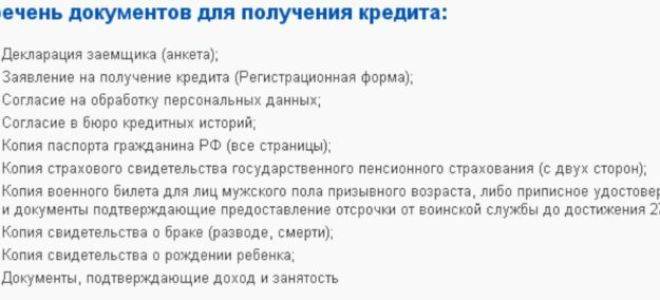

Кредит какие документы нужны: Какие документы нужны для оформления потребительского кредита — СберБанк

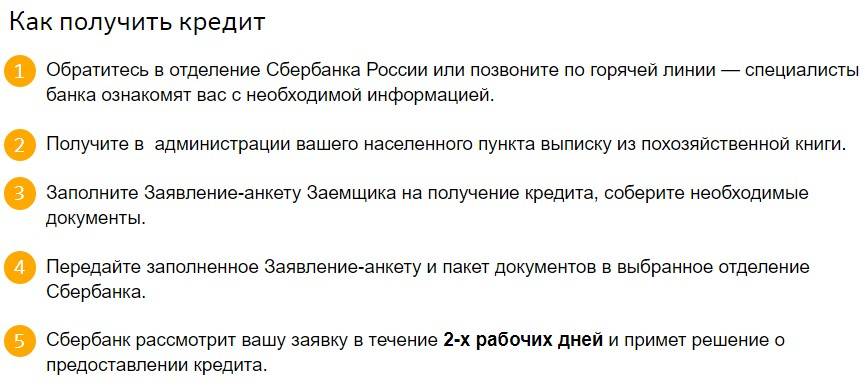

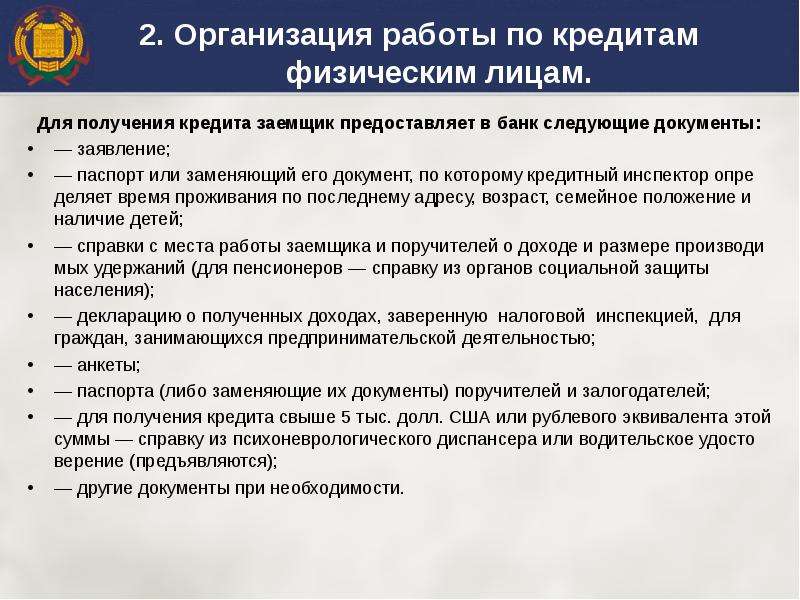

Документы необходимые для получения кредита физическому лицу

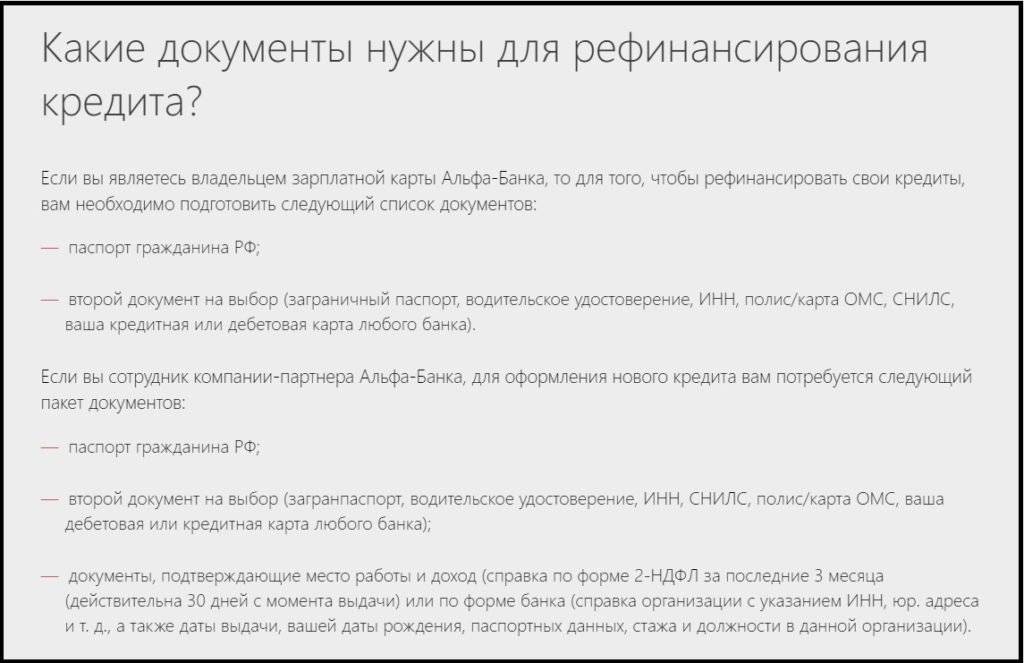

Оформление кредита подразумевает предоставление в банк определенного пакета документов. Он может отличаться в зависимости от выбранной финансовой организации. Более того, в некоторых из них вообще требуется только паспорт, но это скорее исключение, чем правило. Рассмотрим более распространенные варианты.

Содержание

Скрыть- Требуемый пакет документов

- Как составить заявление?

- Документы для потребительского кредита

- Документы для ипотечного кредитования

- Другие виды пакетов документов

Требуемый пакет документов

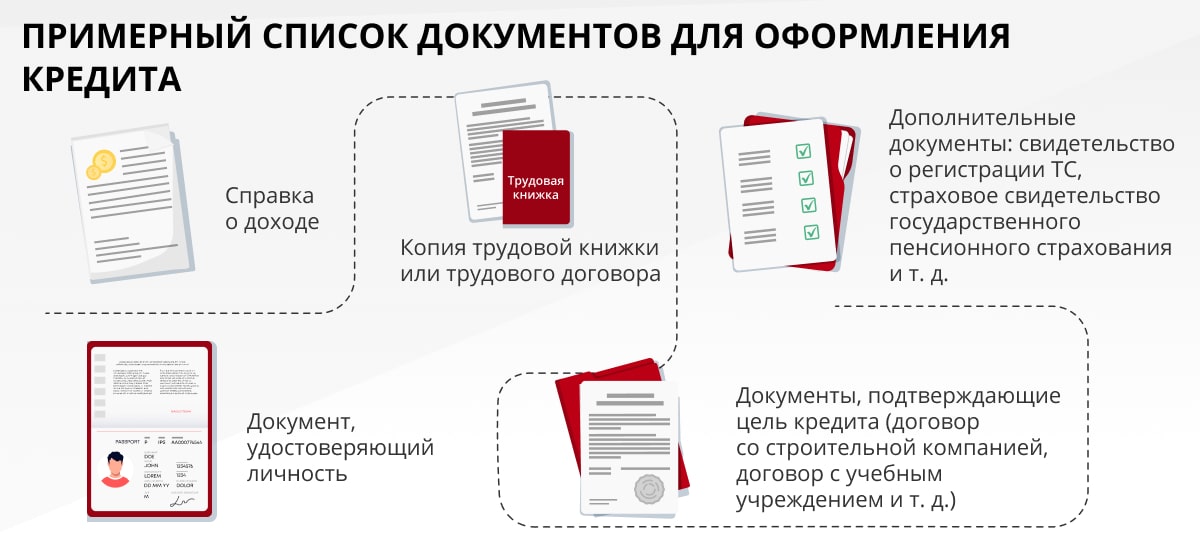

Примерный перечень:

- Гражданский паспорт. Потребуется не только оригинал, но и копия. Впрочем, сотрудники банка могут самостоятельно откопировать этот документ.

- Справка о заработной плате. Обычно форму предоставляет сам банк, но подходят и стандартные разновидности, выдаваемые бухгалтерией. Расчетный период зависит от требований банка и может составлять как 3 месяца, так и несколько лет.

- Трудовая книжка. Отдел кадров не отдаст оригинал, но обязан сделать копию и заверить ее.

- Военный билет. Актуально для мужчин призывного возраста. Если человек еще не служил, может последовать отказ, так как есть высокий риск уйти в армию, оставив долг непогашенным.

- Водительское удостоверение. Актуально для кредитов на покупку машины. Иногда требуется в качестве дополнительного документа, удостоверяющего личность.

- Удостоверение пенсионера. Актуально для кредитов, предлагающих уникальные условия для пенсионеров.

- Документы на право собственности. Важно для всех кредитов, в которых требуется обеспечение.

Кроме того, есть еще необходимые для кредита бумаги, которые нельзя подготовить заранее – заявление на кредит и анкета клиента. Их предоставляет сотрудник банка по установленной у них форме.

Данный список может быть дополнен в зависимости от требований банка. В некоторых могут потребоваться дополнительные документы, например, на поручительство, в других же часть из всего перечисленного вообще не будет нужна.

Как составить заявление?

Заявление, которое должен заполнить заемщик для получения кредита, может отличаться от банка к банку, но общий принцип всегда приблизительно один и тот же:

- В правом верхнем углу находится текст, кому именно адресовано заявление. Обычно он выглядит примерно так: «Главе правления банка «СуперБанк» Иванову И.И.»

- Посередине находится заголовок «Заявление».

- Дальше идет текст примерно в такой форме: «Прошу предоставить кредит в такой-то сумме на такой-то срок под такие-то проценты».

Остальные элементы заявления уже могут сильно отличаться. Например, может потребоваться указывать источники доходов с ориентировочными суммами, подтверждать отсутствие (наличие) других кредитов и многое другое.

Документы для потребительского кредита

Потребительский кредит – это самый распространенный и стандартный вариант займа. Пакет документов, как доказывает практика, так или иначе соответствует представленному выше списку. Многое зависит того, на какую сумму будет заключаться кредитный договор. В некоторых случаях потребуется подтверждать все источники дохода, чтобы получить максимум возможного. В других, особенно если нужна небольшая сумма, достаточно будет и одного паспорта. Обеспечение залогом требуется редко и в основном зависит от суммы кредитования.

Многое зависит того, на какую сумму будет заключаться кредитный договор. В некоторых случаях потребуется подтверждать все источники дохода, чтобы получить максимум возможного. В других, особенно если нужна небольшая сумма, достаточно будет и одного паспорта. Обеспечение залогом требуется редко и в основном зависит от суммы кредитования.

Документы для ипотечного кредитования

Список документов для ипотечного кредита (то есть на покупку недвижимости) обычно более серьезный, чем для потребительского кредита. В первую очередь из-за большой суммы. Так, справка, подтверждающая доход, обязательна. Некоторые банки готовы выдать ипотеку и без нее, но процент будет значительно выше.

Главное отличие – это залог. При оформлении ипотечного кредита всегда требуется обеспечение. Чаще всего им выступает покупаемая недвижимость, но в некоторых случаях это может быть и другая квартира/дом, которая уже есть в собственности. Как следствие, обязательно нужны правоустанавливающие документы на ту собственность, которая будет предоставляться в залог. Скорее всего, потребуется также проводить независимую оценку. Банк должен понимать, сколько может потенциально стоить залог, и это окажет решающее влияние на сумму кредита.

Скорее всего, потребуется также проводить независимую оценку. Банк должен понимать, сколько может потенциально стоить залог, и это окажет решающее влияние на сумму кредита.

Другие виды пакетов документов

Помимо вышеперечисленных документов, иногда банк требует предоставлять также:

- Паспорт и справку о доходах поручителя.

- Выписки со счетов клиента в этом или других банках.

- Документы о других существующих кредитах.

- Нотариально заверенные обязательства клиента (например, на передачу квартиры в залог сразу после покупки и оформления всех необходимых документов).

- Страховой полис/свидетельство.

- Заграничный паспорт.

- Документы об образовании.

- Свидетельство о рождении, браке или разводе.

Зачастую дополнительные документы можно донести уже после начала оформления кредита, если первоначально заемщик обратился в банк только со стандартным пакетом бумаг. Кредитный специалист обязательно сообщит, какие из дополнительных документов им еще могут понадобиться.

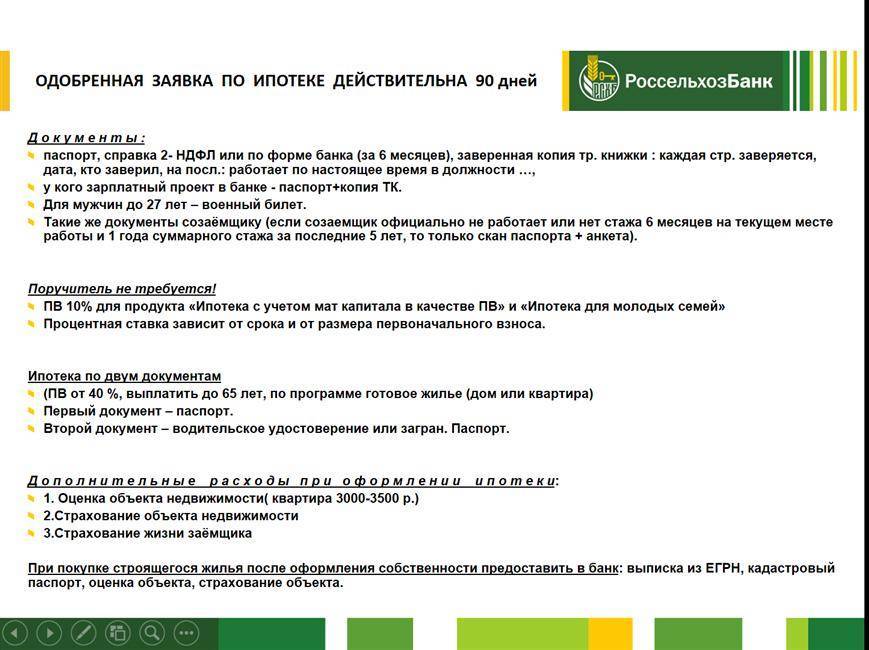

какие документы нужны для оформления ипотечного кредита 📄

Ипотечный кредит является одним из самых популярных видов кредитования на российском рынке, так как дает возможность приобрести недвижимость, на которую пришлось бы копить годами. Ипотека – это кредит на покупку дома или квартиры, залогом для которого служит уже имеющееся в собственности жилье. Обеспеченный недвижимым имуществом ипотечный кредит выдается под меньшую процентную ставку, чем потребительский. Дополнительными вескими плюсами ипотеки являются:

ежемесячный платеж, сопоставимый с платой за аренду квартиры;

возможность получить налоговый вычет;

возможность досрочно погасить задолженность, в том числе за счет материнского капитала.

Ипотека имеет и существенный минус в виде процентных выплат, сумма которых становится тем больше, чем дольше пользоваться кредитными средствами. За весь срок действия кредитного договора она может сравняться со стоимостью приобретенного имущества. Также потребуется собрать довольно объемный пакет документов для ипотеки.

Также потребуется собрать довольно объемный пакет документов для ипотеки.

Льготная новостройка от 4.49%

Звезды сошлись для тех, кто мечтал купить квартиру в новостройке

От 15%первоначальный взнос

На срокДо 25 лет

Узнать больше

Чтобы не переплачивать по кредиту, необходимо выбрать правильный банк и подходящую систему кредитования. «Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

«Росбанк Дом» является организацией, специализирующейся на ипотеке, поэтому здесь можно найти оптимальную ипотечную программу. Выбирая наиболее привлекательное предложение банка, следует оценить полную стоимость кредита. При покупке ликвидной недвижимости увеличивается шанс заключить более выгодную сделку.

Основные требования к заемщику

гражданство: не имеет значения;

возраст: от 21 года на момент подписания договора и не более 65 лет к моменту полного погашения кредита;

трудоустройство: заемщик может быть наемным работником, индивидуальным предпринимателем, учредителем или соучредителем компании;

военный билет: не требуется;

созаемщики/поручители: созаемщиками могут выступать до трех человек – родственники или третьи лица.

Окончательное решение о соответствии заемщика требованиям банка принимается на основании анализа представленных документов. Заявление на кредит рассматривается в срок до трех рабочих дней с момента подачи.

Перечень документов для получения ипотеки

Чтобы оформить ипотечный кредит, необходимо предоставить банку паспорт, трудовую книжку, справку с места работы и другие бумаги. Нередко требуются военный билет, свидетельство о браке, свидетельства о рождении несовершеннолетних детей, даже справки от предыдущих кредиторов. Для получения ипотеки в «Росбанк Дом» необходимы следующие документы:

Паспорт. Необходимо иметь постоянную или временную регистрацию, при этом получить одобрение ипотеки с постоянной регистрацией более вероятно. Требуются ксерокопии всех страниц.

Документы о доходе: справка по форме банка или по форме 2-НДФЛ, для владельцев бизнеса – налоговые декларации, установленные законодательством, в зависимости от системы налогообложения, и управленческая отчетность. Справка о доходах физических лиц (2-НДФЛ) выдается работодателем.

Копия трудовой книжки со всеми заполненными страницами, заверенная работодателем, справка по установленной форме для военнослужащих.

Пакет документов для ипотеки по недвижимости, передаваемой в залог:

Правоустанавливающие и правоподтверждающие документы на недвижимость: сведения из ЕГРН, свидетельство о праве собственности (при наличии), документы-основания.

Отчет об оценке имущества от выбранной заемщиком оценочной компании, составленный в соответствии с законодательством РФ.

Технические/кадастровые документы на недвижимость для ипотечного кредита. Заявление на выдачу необходимых справок подается в Регистрационную палату Росреестра. Заявку также можно подать через сотрудника МФЦ.

Копии паспортов или свидетельств о рождении продавцов недвижимости.

Дополнительные документы для получения ипотечного кредита

Для оформления ипотеки на квартиру или долю потребуется собрать стандартный набор бумаг, в который входят паспорт, справка о доходах, копия трудовой книжки, документация на залоговое имущество.

Документы для женатой пары – в 95% случаев супруги, берущие ипотеку, становятся созаемщиками и в равной степени несут ответственность за погашение кредита. Заемщики, состоящие в зарегистрированных отношениях, должны предоставить одинаковый пакет документов, в который входит свидетельство о браке. При расчете кредита будет учитываться суммарный доход семьи, поэтому женатая пара может рассчитывать на более выгодные условия.

При созаёмщике/поручителе – участники сделки несут такую же финансовую ответственность, как и заемщик, поэтому к ним предъявляются не менее строгие требования. Помимо стандартного перечня документов для ипотеки по требованию банка поручитель обязан предоставить налоговую декларацию за последний год, ксерокопию трудового договора, справку по форме 2-НДФЛ.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.Для нового жилья.

Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.Для вторичного рынка. К недвижимости могут предъявляться дополнительные требования – она не должна относиться к ветхому жилью, стоять в очереди на проведение капитального ремонта или на снос. Имущество, приобретаемое на рынке вторичной недвижимости, также обязательно должно быть свободно от обременения. Рассматривать заявку на кредит банк будет на основании анализа пакета документов на приобретаемое жилье.

Для материнского капитала. Потребуются свидетельство о браке, рождении детей, сертификат на материнский капитал. С его помощью можно приобрести любой тип недвижимости в зависимости от пожеланий и возможностей.

Для доли. В некоторых случаях банк более детально обдумывает выдачу кредита на долю, например, если речь идет о покупке части квартиры у бывшего супруга или супруги.

Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.

Созаемщику в том числе необходимо предоставить страховое пенсионное свидетельство.Семейная ипотека от 3.50%

«Семейная ипотека» стала доступнее.

Теперь и с одним ребенком!

От 15%первоначальный взнос

На срокДо 25 лет

Узнать больше

Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов.

Созаемщиками при оформлении ипотеки на новостройку могут быть 3 человека, каждому из которых потребуется собрать по требованию банка определенный набор документов. Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.

Организация может потребовать дополнительные документы и сведения о недвижимости для принятия положительного решения.Дополнительным уникальным документом для оформления заявки на ипотеку в «Росбанк Дом» является заявление-анкета.

| Наличные на любые цели | Нецелевой кредит наличными выручит при оплате, турпутевок, обучения, лечения, при покупке техники или даже авто и недвижимости. По сравнению с другими продуктами здесь небольшой пакет документов и решение принимается быстро. Почти всегда взять наличные на любые цели выгоднее, чем оформить займ в магазине, турагентстве или другой торговой точке. |

| Рефинансирование | Рефинансирование потребительского или ипотечного кредита, взятого в другом банке, позволит уменьшить процентную ставку или размер ежемесячного платежа. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. Так вы сократите сумму переплаты и рассчитаетесь быстрее. Сопутствующие плюсы – возможность получить дополнительные деньги и объединить несколько дорогих кредитов в один на более удобных условиях. |

| Для госслужащих | Мы давно сотрудничаем с силовыми структурами, поэтому предоставляем Госслужащим особые условия кредитования. Для вас действует более выгодная ставка, а оформить кредит можно без залога и поручителей. Воспользоваться предложением могут сотрудники бюджетных и государственных компаний, в том числе служащие Минобороны, ФСБ, МЧС, МВД и других структур. |

| Под залог недвижимости | Наилучший вариант, когда необходима крупная сумма под оптимальный процент. В качестве залога допускается предоставлять разные объекты недвижимого имущества. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. Также мы предлагаем страхование недвижимости от рисков ее утраты или повреждения, что поможет избежать финансовых трудностей даже в сложных жизненных ситуациях. |

| Под поручительство | Кредит под поручительство позволяет получить деньги на привлекательных условиях. Хорошая репутация заемщика и поручителя могут повысить шансы на одобрение заявки, если требуется крупная сумма, но нет возможности предоставить залог в виде движимого или недвижимого имущества. |

| Под залог автомобиля | Кредит под залог авто пойдет в ситуации, когда требуется существенная сумма денег и важно повысить вероятность положительного решения по заявке. Автомобиль, даже находясь в залоге, остается в вашем распоряжении, вам не придется отказываться от привычных поездок на работу или за город. |

Потребительский кредит

При оформлении потребительского кредита вы берете на себя дополнительные финансовые обязательства.

Важно быть уверенным в том, что эти обязательства будут исполнены при любых обстоятельствах.

Банк предлагает своим клиентам программу страхования от несчастных случаев и болезней1, которая позволит получить страховую выплату для погашения кредитной задолженности в случае установления Застрахованному 1-ой или 2-ой группы инвалидности или ухода из жизни.

Преимущества- финансовая поддержка для вас и ваших близких;

- страховое покрытие действует 24 часа в сутки на территории всего мира;

- простые условия подключения: вы можете подписать заявление, в момент оформления анкеты на кредит;

- мгновенная защита — программа начинает действовать сразу после оформления кредита;

- Ваша защита всегда равна сумме полученного кредита. Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.

Оставшиеся после погашения задолженности по кредиту средства будут перечислены застрахованному лицу или его наследникам.- Уход из жизни застрахованного лица (заемщика) в результате несчастного случая или заболевания.

- Утрата застрахованным лицом (заемщиком) трудоспособности и установление ему инвалидности I или II группы в результате несчастного случая или заболевания.

Страховая сумма равна первоначальной сумме кредита.

Стоимость страховой программы — 2 % в год от страховой суммы.

Плата за подключение к страховой программе рассчитывается индивидуально, исходя из сроков, страховой суммы.

Подробную информацию о программе страхования вы можете получить по телефону:

8 800 700-03-49 или в ближайшем отделении Банка.

1Страхование в рамках данной программы осуществляется в партнерстве с АО «СОГАЗ» (лицензия ФСФР С № 1208 77 от 16. 08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

08.2011). Участие в программе является добровольным и не служит обязательным условием выдачи потребительского кредита в Банк «ВБРР» (АО). Неучастие заемщика в указанной программе добровольного страхования не является основанием для отказа Банк «ВБРР» (АО) в кредитовании. По собственному желанию и усмотрению заемщик может застраховаться в любых страховых организациях с предоставлением в Банк соответствующих документов.

Оформить кредит онлайн — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом АО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и АО «Экспобанк». Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

Просим принять во внимание, что все продукты и услуги АО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

АО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

АО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения АО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны АО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. АО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. АО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. АО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия АО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что АО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что АО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

АО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

АО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны АО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Взять потребительский кредит в Новосибирске | Процентные ставки в 2021 году

Согласие на обработку персональных данных

Я даю свое согласие на обработку АО “Банк Акцепт» (местонахождение: г. Новосибирск, ул. Советская, д. 14), в

том числе его структурными подразделениями, указанных в настоящей заявке категорий персональных данных,

включая сбор, запись, систематизацию, накопление, использование, хранение, уточнение (обновление,

изменение), извлечение, передачу (распространение, предоставление, доступ), в том числе среди третьих лиц,

обезличивание, блокирование, удаление и уничтожение, как банком самостоятельно, так и с привлечением третьих

лиц в качестве исполнителей (в т. ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам. Обработка моих персональных данных может осуществляться путем использования средств автоматизации и без

использования таких средств, а также иными способами с учетом имеющихся в банке технологий. Настоящее

согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки

персональных данных.

ч. хранителей, распространителей), действующих на основании агентских или

иных заключенных ими с банком договоров. Обработка моих персональных данных осуществляется в целях исполнения обязательств, заключения и исполнения

договоров между мною и банком, поручения Банком обработки моих персональных данных другим лицам, получения

любой информации с использованием любых средств связи, включая электросвязь и почтовые отправления, в том

числе об услугах банка, рекламы, исполнения, прекращения моих обязательств перед банком или банком передо

мной, а также взаимодействия с банком по иным вопросам. Обработка моих персональных данных может осуществляться путем использования средств автоматизации и без

использования таких средств, а также иными способами с учетом имеющихся в банке технологий. Настоящее

согласие действует в течение срока, который необходим для достижения вышеуказанных целей обработки

персональных данных. Если федеральным законом установлен иной срок хранения персональных данных, настоящее

заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации,

в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем

подачи в Банк письменного заявления. Настоящим подтверждаю, что лица, указанные в настоящей заявке,

проинформированы (уведомлены) мною об осуществлении обработки их персональных данных АО «Банк Акцепт». Я даю свое согласие на обработку моих персональных данных АО «Банк Акцепт» в целях рассылки сообщений

информационного, рекламного характера, информации о специальных предложениях (бессрочно). Настоящее согласие

может быть отозвано мной в любое время путем направления письменного уведомления в адрес Банка.

Если федеральным законом установлен иной срок хранения персональных данных, настоящее

заявка подлежит хранению в порядке, установленном законодательством об архивном деле в Российской Федерации,

в течение установленного законом срока. Настоящее согласие может быть отозвано мной в любое время путем

подачи в Банк письменного заявления. Настоящим подтверждаю, что лица, указанные в настоящей заявке,

проинформированы (уведомлены) мною об осуществлении обработки их персональных данных АО «Банк Акцепт». Я даю свое согласие на обработку моих персональных данных АО «Банк Акцепт» в целях рассылки сообщений

информационного, рекламного характера, информации о специальных предложениях (бессрочно). Настоящее согласие

может быть отозвано мной в любое время путем направления письменного уведомления в адрес Банка.

Взаимодействие заемщика и АО «ДОМ.РФ»

Перечень юридических лиц, осуществляющих обработку персональных данных:

1. АО «ДОМ.РФ» (ОГРН 1027700262270, ИНН 7729355614, адрес: г. Москва, ул. Воздвиженка д. 10).

АО «ДОМ.РФ» (ОГРН 1027700262270, ИНН 7729355614, адрес: г. Москва, ул. Воздвиженка д. 10).

2. АО «ВТБ Специализированный депозитарий» (ОГРН 1027739157522, ИНН 7705110090, адрес: 101000, г. Москва, ул. Мясницкая, д. 35).

3. АО «Банк ДОМ.РФ» (ОГРН 1037739527077, ИНН 7725038124, адрес: г. Москва, ул. Воздвиженка д. 10).

4. ООО «ДОМ.РФ Управление активами» (ОГРН 1166746708733, ИНН 7704366195, адрес: г. Москва, ул. Воздвиженка, д. 10 пом. XI ком. 177).

5. АО «Новосибирское областное агентство ипотечного кредитования» (АО «НОАИК») (ОГРН 1075406028720, ИНН 5406406890, адрес: г. Новосибирск, ул. Ядринцевская, д. 54, этаж 1).

6. Красноярский краевой фонд жилищного строительства (ОГРН 1032402944848, ИНН 2466082757, адрес: г. Красноярск, пр. им. газеты «Красноярский рабочий», д. 126, оф. 640)./p>

7. АО «Агентство по ипотечному жилищному кредитованию Кузбасса» (АИЖК Кузбасса) (ОГРН 1034205074837, ИНН 4205058930, адрес: Кемеровская область, г. Кемерово, ул. Терешковой, д. 22).

Кемерово, ул. Терешковой, д. 22).

8. АО «Санкт-Петербургский центр доступного жилья» (ОГРН 1117847632682, ИНН 7838469428, адрес: город Санкт-Петербург, переулок Гривцова, д. 20 литер в).

9. АО «ДВИЦ» (ОГРН 1032501304329, ИНН 2536134842, адрес: г. Москва, Николощеповский 1-й пер, д. 6, строение 1).

10. ООО «ВСК-Ипотека» (ОГРН 1117746240248, ИНН 7731404259, адрес: г. Москва, Островная улица, д. 4).

11. «Газпромбанк» (Акционерное общество) (ОГРН 1027700167110, ИНН 7744001497, адрес: г. Москва, ул. Новочеремушкинская, д. 63).

12. ООО «Рыночный Спецдепозитарий» (ОГРН 1107746400827, ИНН 7736618039, адрес: Республика Дагестан, г. Дербент, ул. В. Ленина, д. 79, пом. 8).

13. АО «Депозитарная компания «РЕГИОН» (ОГРН 1037708002144, ИНН 7708213619, г. Москва, Зубовский бульвар, д. 11А, эт. 7, пом. I, ком. 1).

14. Страховое публичное акционерное общество «Ингосстрах» (ОГРН 1027739362474, ИНН 7705042179, адрес: г. Москва, ул. Пятницкая, д. 12, стр. 2).

Москва, ул. Пятницкая, д. 12, стр. 2).

15. ООО СК «Сбербанк страхование» (ОГРН 1147746683479, ИНН 7706810747, адрес: г. Москва, ул. Поклонная, д. 3, корп. 1, пом. 3).

16. ООО СК «ВТБ Страхование» (ОГРН 1027700462514, ИНН 7702263726, адрес: г. Москва, ул. Пятницкая, д. 21, стр.1).

17. АО «МАКС» (ОГРН 1027739099629, ИНН 7709031643, адрес: г. Москва, ул. М. Ордынка, д. 50).

18. Страховое акционерное общество «ВСК» (ОГРН 1027700186062, ИНН 7710026574, адрес: г. Москва, ул. Островная, д. 4).

19. АО «СОГАЗ» (ОГРН 1027739820921, ИНН 7736035485, адрес: г. Москва, пр. Академика Сахарова, д. 10).

20. САО «РЕСО-ГАРАНТИЯ» (ОГРН 1027700042413, ИНН 7710045520, адрес: г. Москва, Большая Никитская ул., д. 22/2).

21. ООО «ДОК-АРХИВ» (ОГРН 1197746722392, ИНН 7728493964, адрес: г. Москва, проспект Новоясеневский, д. 32, корпус 1, этаж 1, помещение VI, коридор 2, офис 185).

22. ООО «Специализированный застройщик ДОМ.РФ ДЕВЕЛОПМЕНТ» (ОГРН 1177746479338, ИНН 7704412966, адрес: г. Москва, ул. Воздвиженка, д. 10 пом. XI ком. 164).

ООО «Специализированный застройщик ДОМ.РФ ДЕВЕЛОПМЕНТ» (ОГРН 1177746479338, ИНН 7704412966, адрес: г. Москва, ул. Воздвиженка, д. 10 пом. XI ком. 164).

23. ООО «Экстил создание сайтов» (ОГРН 1157746728501, ИНН 7725284024, адрес: 115114, Москва, Дербеневская ул., д. 20 строение 23, 1 подъезд, 2 этаж, комн.3.15).

24. ООО «ЭПАМ СИСТЭМЗ» (ОГРН 1037739707147, ИНН 7719232155, адрес: 115404, г. Москва, 9-я Радиальная ул., д. 2).

25. ЗАО «ЦФТ» (ОГРН 1025403199689, ИНН 5407125059, адрес: г. Новосибирск, ул. Шатурская, д. 2).

Документы кредитной карты — Необходимые документы для кредитной карты

✅Нужно ли подавать документы на кредитную карту?

Да, финансовые учреждения запрашивают документы, удостоверяющие личность, адрес и подтверждение дохода как у существующих, так и у новых заемщиков по кредитным картам. Эти документы могут варьироваться в зависимости от вашей профессии и кредитного рейтинга. Вам может потребоваться предоставить такие документы, как копия карты PAN, карта Aadhaar, 2 последние фотографии, подтверждение адреса проживания, квитанция о заработной плате за последние три месяца, ITR и т. д.для подачи заявки на кредитную карту.

Вам может потребоваться предоставить такие документы, как копия карты PAN, карта Aadhaar, 2 последние фотографии, подтверждение адреса проживания, квитанция о заработной плате за последние три месяца, ITR и т. д.для подачи заявки на кредитную карту.

✅Как я могу получить кредитную карту без подтверждения адреса?

Для использования кредитной карты необходимо предоставить подтверждение адреса. Если у вас нет подтверждения местного адреса, вы можете подать документы на текущий постоянный адрес. Такие документы, как счета за коммунальные услуги, такие как счет за электричество, счет за воду, счет за газ; Продовольственная карточка; паспорт и водительские права могут быть использованы в качестве подтверждения адреса.

✅Нужно ли кредитным картам подтверждать доход?

Да, для получения кредитной карты необходимо предоставить документы, подтверждающие доход. Если вы работаете не по найму, вам необходимо будет предоставить выписку из банка за последние 3 месяца вместе с ITR текущего отчетного года в качестве подтверждения дохода. С другой стороны, наемные специалисты должны предоставить квитанцию о зарплате за последние 3 месяца и выписку из банка за последние 3 месяца в качестве подтверждения дохода.

Если вы работаете не по найму, вам необходимо будет предоставить выписку из банка за последние 3 месяца вместе с ITR текущего отчетного года в качестве подтверждения дохода. С другой стороны, наемные специалисты должны предоставить квитанцию о зарплате за последние 3 месяца и выписку из банка за последние 3 месяца в качестве подтверждения дохода.

✅Как я могу получить кредитную карту без подтверждения дохода?

Да, вы можете получить кредитную карту без подтверждения дохода, взяв обеспеченную кредитную карту для ваших инвестиций, таких как фиксированные депозиты. Кроме того, вы можете взять кредитную карту против основного держателя кредитной карты члена вашей семьи, который имеет хорошую кредитную историю.

✅Какие документы нужны для оформления кредитной карты онлайн?

Для подачи заявки на кредитную карту в Интернете требуется 3 основных документа: подтверждение личности, подтверждение адреса и подтверждение дохода. Однако некоторые банки могут попросить вас предоставить дополнительные документы, которые варьируются от банка к банку в зависимости от вашего дохода и соответствия требованиям.

Однако некоторые банки могут попросить вас предоставить дополнительные документы, которые варьируются от банка к банку в зависимости от вашего дохода и соответствия требованиям.

Подавать документы и отвечать на запросы кредитора

Закрытие вашего нового дома

После того, как вы решите взять кредит, кредитору необходимо тщательно просмотреть вашу финансовую информацию.

Вас могут попросить предоставить дополнительную финансовую информацию и представить документы для проверки ранее предоставленной информации.

Что делать сейчас

Соберите документы

- Используйте наш контрольный список пакетов приложений в качестве руководства для того, что нужно собрать, если вы еще этого не сделали.

- Спросите своего кредитного специалиста, какие дополнительные документы могут вам понадобиться в зависимости от вашей конкретной ситуации.

- Храните все свои документы в одном месте, чтобы вам не пришлось тратить время на их поиск, если кредитору понадобится дополнительная информация.

Подайте документы

- Попросите вашего кредитного специалиста дать точные инструкции о том, как и куда подавать информацию.

- Отправьте копии. Сохраняйте свои оригиналы.

- Подтвердите, что нужные люди получили ваши документы.

Будьте активны и реагируйте на запросы кредитора

- Убедитесь, что у кредитного специалиста есть ваша актуальная контактная информация.

- Часто проверяйте свою электронную почту, сообщения голосовой почты и обычную почту, чтобы не пропустить ни одного запроса на получение дополнительной информации.

- Быстро отвечайте на запросы о дополнительных документах.

Что нужно знать

Хороший кредитор — это тщательный кредитор

Может показаться, что ваш кредитор просит вас предоставить слишком много или очень личных документов, но чтобы дать вам кредит, кредитор должен решить, что вы может окупить. Этот процесс принесет пользу и вам — предоставление полной информации сейчас поможет вам сохранить свой дом позже.

Ожидайте работы с несколькими людьми, связанными с вашим кредитором

Кредиторы имеют специализированный персонал, который занимается обработкой и андеррайтингом (утверждением) вашего кредита.

Если вы получаете регулярный доход из источника, не связанного с работой, будьте готовы предоставить дополнительные документы.

У вас может быть регулярный доход из источников, не связанных с работой, таких как алименты, алименты или доход от аренды. Если вы полагаетесь на этот доход, кредитору нужны доказательства того, что этот доход можно разумно ожидать в будущем на том же уровне.

Если вы недавно внесли один или несколько крупных вкладов на свой банковский счет, будьте готовы документально подтвердить источник денег. на покупку дома. Кредиторы, как правило, обязаны проверить источник вашего дохода и средств первоначального взноса. Требования различаются, поэтому спросите у своего кредитора, какая документация вам нужна.

Покупка дома?

Зарегистрируйтесь в нашем двухнедельном учебном лагере Get Homebuyer Ready.Мы проведем вас шаг за шагом через весь процесс покупки жилья.

Как избежать ловушек

Не отправляйте неполные документы

- Включайте каждую страницу многостраничных документов, даже те, которые отмечены как «намеренно оставлены пустыми».

- Убедитесь, что полный адрес веб-сайта (URL) указан внизу каждой страницы при печати онлайн-документов.

Некоторые виды кредитов не позволяют вам использовать подарочные средства для первоначального взноса

Если часть вашего первоначального взноса является подарком, узнайте у своего кредитного специалиста, разрешены ли дарственные средства в рамках вашего кредита. выбран.

Вы не можете принести наличные деньги для закрытия сделки

Ваш кредитор, агент по недвижимости и даже ваша форма оценки кредита — все говорят о ваших «наличных деньгах для закрытия сделки» или о сумме денег, которую вам необходимо внести для закрытия сделки. Деньги, которые вы приносите на закрытие сделки, обычно должны быть в виде кассового чека или банковского перевода. Подтвердите с вашим заключительным агентом, какая форма оплаты вам потребуется.

Какие формы удостоверения личности и подтверждения адреса являются приемлемыми?

Заинтересованы в открытии банковского счета? Вот необходимые документы.

Выданное правительством удостоверение личности

Эта форма идентификации подтверждает, кем вы себя называете, позволяя банку сопоставить ваше лицо с вашим именем. Вы можете принести свои водительские права, удостоверение личности государственного образца или паспорт в качестве удостоверения личности. Если вам необходимо получить водительские права или удостоверение личности государственного образца, ниже приведены некоторые советы о том, как это сделать.

Карточка социального обеспечения

Чтобы полностью подтвердить свою личность, вам необходимо доказать, что у вас есть действительный номер социального страхования (SSN).Не забудьте взять с собой этот документ, когда будете готовы открыть счет.

Текущий официальный документ с вашим именем и адресом

Эта информация может быть получена из ряда документов, но она необходима для подтверждения того, где вы живете. Счет за коммунальные услуги, выписка по кредитной карте, договор аренды или выписка по ипотечному кредиту будут служить доказательством проживания. Если вы отказались от бумажных документов, распечатайте выписку по счету из своей онлайн-учетной записи.

Если вы отказались от бумажных документов, распечатайте выписку по счету из своей онлайн-учетной записи.

Если вы пытаетесь получить читательский билет, открыть банковский счет или продлить лицензию в DMV, вам необходимо предоставить удостоверение личности и адрес.Вот список наиболее часто используемых документов, подтверждающих, кто вы и где вы живете.

Действительные формы удостоверения личности- Действующие водительские права

- Свидетельство о рождении

- Удостоверение личности государственного образца

- Студенческое удостоверение

- Карточка социального страхования

- Военный билет

- Паспорт или паспортная карточка

- Действующие водительские права

- Квитанция об уплате налога на имущество

- Письмо с именем заявителя

- Счет за коммунальные услуги

- Договор аренды или выписка об ипотеке

- Страховая карта

- Регистрационная карточка избирателя

- Документы о зачислении в колледж

- Выписка из банка или кредитной карты, страховой полис или счет

Есть вопросы? Свяжитесь с нами для получения дополнительной информации.

5 требований к личному кредиту, которые необходимо знать перед подачей заявки – Forbes Advisor

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor. Комиссии не влияют на мнения или оценки наших редакторов.

Требования к личному кредиту различаются в зависимости от кредитора, но есть несколько соображений, таких как кредитный рейтинг и доход, на которые финансовые учреждения всегда обращают внимание при рассмотрении кандидатов. Прежде чем вы начнете искать кредит, ознакомьтесь с общими требованиями, которым вы должны соответствовать, и документацией, которую вам нужно будет предоставить.Эти знания могут помочь упростить процесс подачи заявки и повысить ваши шансы на получение квалификации.

Вот пять общих требований, на которые обращают внимание финансовые учреждения при оценке кредитных заявок.

1. Кредитный рейтинг и история

Кредитный рейтинг заявителя является одним из наиболее важных факторов, которые кредитор принимает во внимание при оценке заявки на получение кредита. Кредитные баллы варьируются от 300 до 850 и основаны на таких факторах, как история платежей, сумма непогашенной задолженности и длина кредитной истории.Многие кредиторы требуют, чтобы заявители имели минимальный балл около 600, чтобы соответствовать требованиям, но некоторые кредиторы предоставляют ссуды заявителям без какой-либо кредитной истории.

Кредитные баллы варьируются от 300 до 850 и основаны на таких факторах, как история платежей, сумма непогашенной задолженности и длина кредитной истории.Многие кредиторы требуют, чтобы заявители имели минимальный балл около 600, чтобы соответствовать требованиям, но некоторые кредиторы предоставляют ссуды заявителям без какой-либо кредитной истории.

2. Доход

Кредиторы предъявляют требования к доходам заемщиков, чтобы убедиться, что у них есть средства для погашения нового кредита. Требования к минимальному доходу зависят от кредитора. Например, SoFi требует минимальной заработной платы в размере 45 000 долларов в год; Минимальный годовой доход Avant составляет всего 20 000 долларов. Однако не удивляйтесь, если ваш кредитор не раскрывает требования к минимальному доходу.Многие этого не делают.

Доказательства дохода могут включать недавние налоговые декларации, ежемесячные банковские выписки, платежные квитанции и подписанные письма от работодателей; самозанятые заявители могут предоставить налоговые декларации или банковские депозиты.

3. Отношение долга к доходам

Отношение долга к доходу (DTI) выражается в процентах и представляет собой часть валового ежемесячного дохода заемщика, которая идет на ежемесячное обслуживание его долга. Кредиторы используют DTI для прогнозирования способности потенциального заемщика производить платежи по новым и текущим долгам.По этой причине идеальным является DTI менее 36%, хотя некоторые кредиторы одобрят высококвалифицированного кандидата с коэффициентом до 50%.

4. Обеспечение

Если вы подаете заявку на обеспеченный личный кредит, ваш кредитор потребует от вас залога ценных активов или залога. В случае кредитов на покупку домов или транспортных средств залог обычно связан с основной целью кредита. Однако обеспеченные личные кредиты также могут быть обеспечены другими ценными активами, включая денежные счета, инвестиционные счета, недвижимость и предметы коллекционирования, такие как монеты или драгоценные металлы.

Если вы просрочили платежи или не выполнили обязательства по кредиту, кредитор может изъять залог, чтобы возместить оставшуюся часть кредита.

5. Плата за создание

Хотя это и не является частью квалификационного процесса, многие кредиторы требуют, чтобы заемщики оплачивали комиссию за предоставление личного кредита для покрытия расходов на обработку заявок, проведение проверок кредитоспособности и закрытие. Эти сборы обычно варьируются от 1% до 8% от общей суммы кредита, в зависимости от таких факторов, как кредитный рейтинг заявителя и сумма кредита.Некоторые кредиторы взимают комиссионные сборы в виде наличных средств при закрытии, в то время как другие финансируют их как часть суммы кредита или вычитают их из общей суммы кредита, выплаченной при закрытии.

Типовые документы по личному кредиту

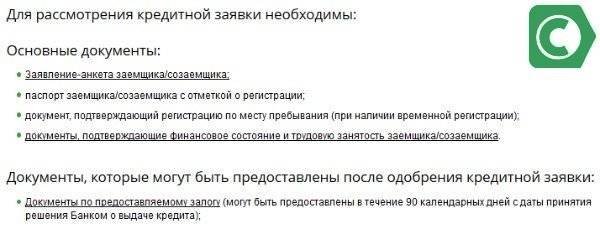

Когда придет время официально подать заявку на личный кредит, ваш кредитор запросит ряд документов, подтверждающих все, от вашей личности до места жительства и работы. Вот наиболее распространенные документы, которые кредиторы требуют в рамках процесса подачи заявки на потребительский кредит.

Заявка на получение кредита

Заявка на получение кредита — это официальный документ, который кредиторы требуют от потенциальных заемщиков заполнить и представить, чтобы начать процесс кредитования. У каждого кредитора есть собственное приложение, поэтому конкретные требования могут различаться. В целом, однако, вам необходимо предоставить основную личную информацию, сколько вы хотите занять и цель кредита.

Формат заявки на получение кредита также может различаться в зависимости от кредитора. Хотя существует множество онлайн-кредиторов, которые предлагают полностью онлайн-приложение, другим может потребоваться обсудить ваше заявление по телефону, прежде чем принять решение.Есть также ряд обычных банков и финансовых учреждений, которые требуют, чтобы заявители подали бумажное заявление лично.

Удостоверение личности

Большинство кредиторов требуют от заявителей предоставить как минимум две формы удостоверения личности государственного образца, подтверждающие, что им исполнилось 18 лет и что они являются гражданами США. Эта предосторожность также снижает угрозу кражи личных данных. Приемлемые формы государственного удостоверения личности часто включают:

Эта предосторожность также снижает угрозу кражи личных данных. Приемлемые формы государственного удостоверения личности часто включают:

- Водительское удостоверение

- Другое удостоверение личности государственного образца

- Паспорт

- Свидетельство о гражданстве

- Свидетельство о рождении

- Военный билет

Подтверждение работодателя и дохода

Кредитор хочет убедиться, что у вас есть возможность погасить свои текущие долги, а также новый кредит.Для этого кредиторы обычно требуют от потенциальных заемщиков продемонстрировать свой трудовой стаж и текущие доходы в рамках процесса подачи заявки. Общие формы подтверждения дохода для традиционной занятости включают:

- Платежные квитанции

- возвращает

- W-2 и 1099

- Банковские выписки

- Контактная информация работодателя

Потенциальные заемщики, работающие не по найму, вместо этого должны полагаться на банковские выписки, формы 1099 и налоговые декларации.

Подтверждение адреса

В дополнение к подтверждению вашей занятости, большинство кредиторов хотят знать, что у вас есть стабильная жизненная ситуация. Это может включать предоставление подтверждения вашего адреса, включая недавний счет за коммунальные услуги, копию вашего договора аренды или другого договора аренды, регистрационную карточку избирателя или подтверждение дома, аренды или автострахования, в котором указан ваш адрес.

Как получить личный кредит

Часто вы можете заполнить заявку на получение личного кредита онлайн, и решение может быть принято уже в тот же день.Тем не менее, есть несколько вещей, которые вы должны сделать еще до того, как заполните заявку. Если вы готовы подать заявку на личный кредит, рассмотрите следующие шаги, прежде чем начать процесс:

- Проверьте свой кредитный рейтинг

- Предпримите шаги, чтобы улучшить свой результат, проверив неточности и погасив задолженность

- Решите, сколько вы хотите занять

- Используйте предварительную квалификацию кредитора, чтобы найти конкурентоспособные ставки

- Подать официальную заявку на кредит

Связанный: Как работают личные кредиты?

Что делать, если вам отказали?

Кредитор может отклонить вашу заявку на получение личного кредита по ряду причин. Ваш кредитный рейтинг может быть слишком низким или ваш DTI может быть слишком высоким. Также возможно, что вы попросили занять больше денег, чем, по мнению банка, вы можете погасить, исходя из таких факторов, как доход, стабильность занятости и другие непогашенные долги.

Ваш кредитный рейтинг может быть слишком низким или ваш DTI может быть слишком высоким. Также возможно, что вы попросили занять больше денег, чем, по мнению банка, вы можете погасить, исходя из таких факторов, как доход, стабильность занятости и другие непогашенные долги.

Если кредитор отклоняет вашу заявку на получение личного кредита, вы можете предпринять несколько шагов, чтобы повысить свои шансы на получение кредита в будущем:

- Узнайте конкретную причину, по которой ваша заявка была отклонена

- Проверьте вашу заявку на получение кредита на наличие ошибок или неточностей

- Улучшите свой кредитный рейтинг, погасив текущие непогашенные долги

- Проверьте наличие ошибок в своем кредитном отчете

- Увеличьте свой доход

- Сравните требования кредитора

- Подать заявку на меньшую сумму кредита

- Рассмотрите возможность использования поручителя

B1-1-03, Допустимый возраст кредитных документов и деклараций по федеральному подоходному налогу (15.

12.2021) Введение

12.2021) Введение В этом разделе содержится информация о допустимом сроке действия кредитных документов и деклараций по федеральному подоходному налогу.

Допустимый возраст кредитных документов

Кредитные документы включают кредитные отчеты и документы о занятости, доходах и активах. Для всех ипотечных кредитов (существующих и новостроек) кредитные документы должны быть не старше четырех месяцев на дату выписки. Когда в кредитном файле находятся последовательные кредитные документы, самый последний документ используется для определения того, соответствует ли он возрастным требованиям. Например, когда для проверки депозитарного актива используются две последовательные ежемесячные банковские выписки, дата самой последней выписки не должна быть старше четырех месяцев на дату выписки.Если кредитные документы старше, чем разрешено, кредитор должен обновить их. Требования к возрасту, связанные с оценкой, см. в B4-1.2-02, Возраст оценки и требования к использованию. Также см. B2-3-05, Имущество, пострадавшее от стихийного бедствия, для получения информации об исключениях из допустимого возраста кредитных документов для ссуд, пострадавших от стихийного бедствия.

в B4-1.2-02, Возраст оценки и требования к использованию. Также см. B2-3-05, Имущество, пострадавшее от стихийного бедствия, для получения информации об исключениях из допустимого возраста кредитных документов для ссуд, пострадавших от стихийного бедствия.

Допустимый возраст подачи федеральных налоговых деклараций

Для некоторых видов источников дохода Fannie Mae требует от кредиторов получения копий федеральных налоговых деклараций (личных деклараций и, если применимо, коммерческих деклараций).Налоговая декларация «последнего года» определяется как последняя декларация, которая должна быть подана в IRS. Например,

| Если сегодняшняя дата…. | Тогда налоговая декларация за последний год будет… |

|---|---|

| 15 февраля 2021 г. | 2019 |

| 16 апреля 2021 г. | 2020 |

| 15 декабря 2021 г. | 2020 |

В следующей таблице описаны требования к документированию налоговой декларации за последний год на основе даты подачи заявки и даты выплаты кредита. Файл ссуды всегда должен включать последнюю налоговую декларацию, поданную заемщиком, и минимальное количество лет налоговых деклараций, требуемое B3-3.5-01, Документация о доходах и занятости для DUили как указано в различных разделах Selling Guide для ручного гарантированные кредиты.

Файл ссуды всегда должен включать последнюю налоговую декларацию, поданную заемщиком, и минимальное количество лет налоговых деклараций, требуемое B3-3.5-01, Документация о доходах и занятости для DUили как указано в различных разделах Selling Guide для ручного гарантированные кредиты.

| Дата подачи заявки | Дата выплаты | Необходимая документация |

|---|---|---|

| 15 октября , [текущий год минус 1] по 14 апреля , текущий год | 15 октября , [текущий год минус 1] по 14 апреля , текущий год | Требуется налоговая декларация за последний год.Использование налогового расширения (форма IRS 4868) не разрешено. |

| 15 апреля , текущего года до 30 июня текущего года | Рекомендуется налоговая декларация за последний год; тем не менее, предыдущий год (годы) также является приемлемым. В случае, если налоговая декларация за последний год не получена, кредитный файл должен включать заполненную и подписанную форму IRS 4506-C для выписок налоговых деклараций, предоставленных заемщиком кредитору. | |

| 1 июля текущего года по 14 октября , текущий год | Рекомендуется налоговая декларация за последний год; тем не менее, предыдущий год (годы) также является приемлемым. В случае, если налоговая декларация за последний год не получена, кредитор должен выполнить все следующие действия: | |

| 15 апреля , текущий год до 14 октября , текущий год | 15 апреля текущего года до 31 декабря текущего года | |

| 1 января [текущий год плюс 1] по 14 апреля , [текущий год плюс 1] | Требуется налоговая декларация за последний год.Использование налогового расширения (форма IRS 4868) не разрешено. |

Исключения

Для налоговых деклараций предприятия, если предприятие заемщика использует финансовый год (год, заканчивающийся в последний день любого месяца, кроме декабря), кредитор может скорректировать даты в приведенной выше таблице, чтобы определить, какой год (годы) налоговых деклараций предприятия требуются в связи с датой подачи заявки/датой выплаты нового ипотечного кредита.

Для кредитов с доходом, подтвержденным DU, кредиторы могут полагаться на методологию определения возраста налоговой выписки, предоставляемую службой.См. B3-2-02, Служба проверки DU

.

Связанные объявления

В таблице ниже приведены ссылки на выпущенные объявления, относящиеся к этой теме.

Контрольный список приложений бизнес-кредита

| Агентство по развитию бизнеса меньшинств

Государственные и местные агентства по экономическому развитию, а также многочисленные некоммерческие организации предоставляют ссуды под низкие проценты владельцам малого бизнеса, которые не могут претендовать на традиционные коммерческие ссуды.

Когда дело доходит до подачи заявки на эти кредиты, хорошая новость заключается в том, что большинству этих других кредиторов требуется такая же информация. Конечно, каждая кредитная программа имеет определенные формы, которые необходимо заполнить. Но по большей части вам нужно будет предоставить те же типы документации. Поэтому рекомендуется собрать все необходимое еще до того, как вы начнете процесс подачи заявки.

Но по большей части вам нужно будет предоставить те же типы документации. Поэтому рекомендуется собрать все необходимое еще до того, как вы начнете процесс подачи заявки.

Вот типичные элементы, необходимые для подачи заявки на получение кредита для малого бизнеса:

Форма заявки на получение кредита

Формы различаются в зависимости от программы и кредитного учреждения, но все они запрашивают одну и ту же информацию.Вы должны быть готовы ответить на следующие вопросы. Перед заполнением заявки рекомендуется подготовить эту информацию:

.Почему вы подаете заявку на этот кредит?

Как будут использованы средства займа?

Какие активы необходимо приобрести и кто ваши поставщики?

Какие еще деловые долги у вас есть, и кто ваши кредиторы?

Кто входит в состав вашей управленческой команды?

Личный опыт

Либо в рамках заявки на получение кредита, либо в виде отдельного документа вам, вероятно, потребуется предоставить некоторую личную информацию, включая предыдущие адреса, используемые имена, судимость, образование и т. д.

д.

Резюме

Некоторые кредиторы требуют доказательств управленческого или делового опыта, особенно для кредитов, которые могут быть использованы для начала нового бизнеса.

Бизнес-план

Все кредитные программы требуют предоставления надежного бизнес-плана вместе с заявкой на получение кредита. Бизнес-план должен включать в себя полный набор прогнозируемых финансовых отчетов, в том числе о прибылях и убытках, движении денежных средств и балансовом отчете.

Ваш кредитор получит ваш личный кредитный отчет как часть процесса подачи заявки.Тем не менее, вы должны получить кредитный отчет от всех трех основных рейтинговых агентств потребительского кредита, прежде чем подавать заявку на получение кредита кредитору. Неточности и дефекты в вашем кредитном отчете могут снизить ваши шансы на одобрение кредита. Крайне важно, чтобы вы попытались прояснить их перед началом процесса подачи заявки.

Отчет о кредитоспособности предприятия

Если вы уже занимаетесь бизнесом, вы должны быть готовы предоставить кредитный отчет для вашего бизнеса. Как и в случае с личным кредитным отчетом, важно просмотреть кредитный отчет вашего бизнеса перед началом процесса подачи заявки.

Как и в случае с личным кредитным отчетом, важно просмотреть кредитный отчет вашего бизнеса перед началом процесса подачи заявки.

Декларации о подоходном налоге

Большинство кредитных программ требуют, чтобы заявители представляли налоговые декларации о доходах физических и юридических лиц за предыдущие три года.

Финансовые отчеты

Многие кредитные программы требуют, чтобы владельцы, владеющие более чем 20 процентной долей в вашем бизнесе, представляли подписанные личные финансовые отчеты.

От вас также может потребоваться предоставление прогнозируемых финансовых отчетов либо как часть вашего бизнес-плана, либо отдельно от него. Это хорошая идея, чтобы они были подготовлены и готовы на случай, если программа, на которую вы подаете заявку, требует, чтобы эти документы были представлены отдельно.

Следующие формы могут быть использованы для подготовки вашей прогнозируемой финансовой отчетности:

Бухгалтерский баланс

Отчет о прибылях и убытках

Денежный поток

Банковские выписки

Многие кредитные программы требуют подачи личных и коммерческих банковских выписок за один год в рамках кредитного пакета.

Дебиторская и кредиторская задолженность

Для большинства кредитных программ требуется подробная информация о текущем финансовом положении предприятия.Перед тем, как начать процесс подачи заявки на кредит, убедитесь, что у вас есть дебиторская и кредиторская задолженность.

Обеспечение

Требования к обеспечению сильно различаются. Некоторые кредитные программы не требуют залога. Кредиты, связанные с более высокими факторами риска дефолта, требуют значительного залога. Строгие бизнес-планы и финансовые отчеты помогут вам избежать залога. В любом случае рекомендуется подготовить залоговый документ, описывающий стоимость/стоимость личного или делового имущества, которое будет использоваться для обеспечения кредита.

Юридические документы

В зависимости от конкретных требований по кредиту ваш кредитор может потребовать от вас предоставить один или несколько юридических документов. Убедитесь, что у вас есть следующие элементы в порядке, если применимо:

Бизнес-лицензии и регистрации, необходимые для ведения бизнеса

Учредительный договор

Копии договоров, заключенных с любыми третьими сторонами

Договоры франчайзинга

Коммерческая аренда

Организация ваших документов

Ведение надлежащего учета необходимо для успешного ведения бизнеса, но еще важнее при подаче заявки на кредит. Убедитесь, что необходимые документы упорядочены и точны. Вся предоставленная вами информация будет проверена вашим кредитором и организацией, гарантирующей кредит. Ложная или вводящая в заблуждение информация приведет к отказу в выдаче кредита. Наконец, убедитесь, что у вас есть личные копии всех кредитных пакетов.

Убедитесь, что необходимые документы упорядочены и точны. Вся предоставленная вами информация будет проверена вашим кредитором и организацией, гарантирующей кредит. Ложная или вводящая в заблуждение информация приведет к отказу в выдаче кредита. Наконец, убедитесь, что у вас есть личные копии всех кредитных пакетов.

Изображение Copyright (c) 123RF Стоковые фотографии

Требования к бизнес-кредиту: полное руководство по получению утвержденного кредита применение? Есть ли способ подготовиться и таким образом увеличить свои шансы на одобрение?

Если вы хорошо подготовитесь, получить заявку на получение кредита будет намного проще.Это означает, что нужно быть готовым с документами, которые вам необходимо предоставить.

Как получить бизнес-кредит

Выполните следующие действия, чтобы получить бизнес-капитал:

- Найдите кредитора с требованиями бизнес-кредита, которые вы можете удовлетворить. Например, отсутствие залога для обеспечения кредита, минимальный доход, соответствующий продажам вашего бизнеса, или минимальный кредитный рейтинг.

- Выберите сумму кредита для удовлетворения потребностей вашего бизнеса в диапазоне, который вы можете с комфортом погасить (учитывайте ежемесячные процентные ставки).

- Перед подачей заявления получите необходимые документы. Типичные документы включают личные и корпоративные налоговые декларации, удостоверение личности, EIN, финансовые отчеты, деловые документы, банковские выписки и SSN. Некоторые кредиторы примут ITIN, если у вас нет SSN.

- Подать заявку на кредит. Большинство кредитных учреждений разрешают заемщикам подавать заявки онлайн, в то время как другие требуют, чтобы вы подали заявку лично. Собранные вами документы обеспечат большую часть необходимой информации.

- Отправьте документацию.Если кредитор предварительно квалифицирует вас, они попросят некоторые дополнительные документы. Если вы подали заявку в онлайн-кредитор, вы сможете отправить их онлайн.

- Подпишите контракт и получите капитал.

Как подать заявку на бизнес-кредит

Это основные шаги для заполнения заявки на кредит.

- Все приложения запрашивают основную информацию о бизнесе, такую как имя, адрес, EIN, SSN или ITIN, номера телефонов, юридическую структуру бизнеса и годы в бизнесе.

- Вам также нужно будет добавить личную информацию.

- Заполните информацию, касающуюся типа кредита, суммы кредита и цели кредита. Например, большинство приложений запрашивают информацию о депозитных счетах предприятий, долгах предприятий и список залога, принадлежащего предприятию.

- Прочтите соглашение об авторизации, подпишите заявление и поставьте дату.

Типы бизнес-кредитов

Наиболее распространенные типы бизнес-кредитов:

- Срочные кредиты: На определенный срок от 24 до 60 месяцев заемщик выплачивает кредитору годовую процентную ставку, включая процентную ставку. и все сборы, взимаемые кредитором.

- Кредиты SBA : Заявители могут подать заявку на получение кредита, поддерживаемого государством, у участвующих кредиторов. Как правило, кредиты SBA имеют более строгие правила, гибкие условия и более низкие процентные ставки.

- Необеспеченные бизнес-кредиты : Заемщики получают доступ к наличным деньгам без залога для обеспечения кредита. Поскольку кредитор берет на себя больший риск, он взимает более высокие процентные ставки и предлагает меньшие суммы кредита.

- Обеспеченные бизнес-кредиты: Этот вариант финансирования требует залога.

- Ссуды на оборотный капитал : Заемщики могут увеличить свой денежный поток, используя вырученные средства для оплаты коммерческих расходов, таких как заработная плата, коммунальные услуги и другие повседневные расходы.

- Кредиты на оборудование: Доходы помогают финансировать приобретение необходимого оборудования, такого как сельскохозяйственная техника, ресторанные печи и морозильники или больничный рентгеновский аппарат.

- Одноранговое кредитование : Одноранговые кредиты, доступные преимущественно онлайн-кредиторам, предлагаются через сеть инвесторов, а не через финансовые учреждения.

- Кредитные линии для бизнеса : Доступные в банках, кредитных союзах и онлайн-кредиторах, кредитор утверждает определенную сумму денег, на которую заемщик может снимать деньги. Заемщики делают выплаты и могут получить доступ к наличным деньгам до суммы кредитной линии.

- Ссуды на факторинг счетов: Предприятие продает процент от стоимости своих счетов третьей стороне за вычетом сборов за факторинг счетов в обмен на наличные деньги.

- Торговые авансы наличными : Кредиторы авансируют наличные за процент от будущих продаж предприятия по кредитным и дебетовым картам.Обычно они взимают очень высокую процентную ставку.

и все сборы, взимаемые кредитором.

и все сборы, взимаемые кредитором.

8 Требования, которые необходимо выполнить, чтобы получить одобренный кредит

Эти общие требования к бизнес-кредитам будут определять, получите ли вы одобрение для бизнес-кредита, поэтому убедитесь, что вы полностью их понимаете, прежде чем подавать заявку!

1.

Количество лет, в течение которых вы занимаетесь бизнесом

Количество лет, в течение которых вы занимаетесь бизнесомБольшинство кредиторов будут настаивать на том, чтобы ваша компания существовала не менее двух лет. Это типичное требование бизнес-кредита.

Это одно из самых важных требований. Если вы новая компания или недавно наладили деятельность, вероятность получения кредита невелика .

Почему? Потому что процент неудач для новых предприятий высок, и кредиторы не хотят брать на себя какие-либо риски, которые могут привести к потере денег.

Если банк авансирует деньги для нового бизнеса и закрывается, как банк вернет деньги?

Данные, предоставленные Управлением по делам малого бизнеса (SBA), правительственным агентством США, которое поддерживает предпринимателей, показывают, что около двух третей из новых предприятий закрываются в течение двух лет после открытия .И только половина из них выживает через пять лет.

2. Тип отрасли, в которой вы работаете

Кредитор может рассматривать определенные отрасли как неприемлемые. Они могут не захотеть давать деньги компаниям, которые работают в этих областях.

Они могут не захотеть давать деньги компаниям, которые работают в этих областях.

В этот список могут входить игорные дома и ломбарды. Банк может не захотеть предоставлять финансирование таким предприятиям, поскольку это может нанести ущерб их репутации.

Точно так же многие кредиторы неохотно предоставляют средства некоммерческим организациям.

Это потому, что повседневные операции этих организаций часто зависят от пожертвований. Если этот источник дохода иссякнет, как они будут возмещать?

Онлайн-кредиторы, такие как Camino Financial, не только открыты для этой идеи, но и имеют владельцев ресторанов среди своих основных клиентов.

Почему? Потому что мы, как никто другой, понимаем уникальные особенности, проблемы и потребности этой отрасли.

Мы не ограничиваемся ссудным капиталом и помогаем владельцам бизнеса на их пути к успеху .

3. Сумма кредита, которую вы ищете

Сумма денег, которую вы планируете занять, играет решающую роль в определении того, одобрит ли банк вашу заявку. Есть две причины, по которым сумма кредита является одним из наиболее важных требований к кредиту для малого бизнеса:

Есть две причины, по которым сумма кредита является одним из наиболее важных требований к кредиту для малого бизнеса:

Лимиты

Во-первых, у каждого кредитора есть верхний предел кредитования, а также уровень пола, ниже которого он не будет предоставлять кредит.

Установка максимальной суммы кредита гарантирует ограничение риска кредитора.Точно так же внутренние правила каждого кредитора будут предусматривать нижний порог, ниже которого он не будет предоставлять ссуды.

Причина в том, что каждый кредит включает в себя расходы на обработку и андеррайтинг, а также расходы на обслуживание.

Они остаются неизменными независимо от размера суммы, выданной кредитором. Следовательно, ссуды с низкой стоимостью могут быть неэкономичными для кредитора.

Денежный поток

Существует вторая причина, по которой необходимо учитывать сумму кредита как ключевой фактор.

Банк или финансовое учреждение, выдающее вам деньги, хотели бы быть уверенными, что ваш бизнес может генерировать денежный поток, который вам потребуется для погашения суммы займа .

Попросите слишком много, и вы можете быть уверены, что банк отклонит вашу заявку.

Как определить платежеспособность вашей компании?

Простой способ сделать это — рассчитать ежемесячный платеж, который вы можете себе позволить платить.

В качестве дополнительной меры предосторожности ограничьте ваш кредит суммой, которая требует ежемесячного платежа, составляющего 80% от этой суммы .

Это даст вам буфер на случай чрезвычайной ситуации.

Используйте бизнес-калькулятор, чтобы рассчитать свой ежемесячный платеж.Если вы введете сумму кредита, срок платежа и ежемесячную процентную ставку, наш Калькулятор бизнес-кредита сообщит вам сумму платежа.

Выполнение этих расчетов даст вам сумму кредита, которую вы можете с комфортом позволить себе погасить .

4. На что вы отдадите деньги

Кредитор хотел бы знать, как вы будете использовать деньги, которые планируете занять. Конечно, вы должны использовать средства в своем бизнесе; финансовое учреждение не позволит вам взять бизнес-кредит, а затем использовать средства для ваших расходов .

Вы должны быть готовы предоставить объяснение по следующим пунктам:

- Как вы будете использовать заемные средства?

- Какой дополнительный доход поможет вам получить кредит?

- Достаточно ли этой суммы для погашения кредита?

Помните, что срок кредита должен соответствовать периоду, в течение которого вы будете получать дополнительный доход.

Например, вы можете взять кредит на покупку нового оборудования, срок службы которого составляет пять лет.Вы должны убедиться, что срок погашения кредита также составляет пять лет или чуть меньше.

Вы не хотите оказаться в ситуации, когда вам приходится выплачивать кредит, который вы взяли на приобретение актива, который больше не приносит дохода .

5. Ваш личный кредитный рейтинг

Вы можете удивиться, почему кредитор будет учитывать ваш личный кредитный рейтинг, если вы подаете заявку на бизнес-кредит.

Тем не менее, эта оценка предоставляет кредитору информацию о том, как вы выполняете свои финансовые обязательства, но большинство банков и финансовых учреждений примут эту оценку во внимание, прежде чем принимать решение по вашей заявке на получение кредита .

Для получения кредитного рейтинга, необходимого для получения бизнес-кредита, имейте в виду следующее:

Если вы пытаетесь получить недорогой кредит SBA или банковский кредит, у вас больше шансов получить положительный ответ, если ваш личный кредит или бизнес-счет составляет не менее 650 или более.

Вы беспокоитесь, что вас не одобрят из-за плохой оценки?

К счастью, эту проблему можно обойти. Можно повысить свой кредитный рейтинг на 60 баллов за 60 дней.

6. Ваш кредитный рейтинг

Большинство кредиторов используют ваш личный кредитный рейтинг для принятия решения по вашей заявке на кредит . Но кредиторы и банки SBA обычно также запрашивают кредитный рейтинг бизнеса.

Кредитное бюро рассчитает ваш кредитный рейтинг, проанализировав ваши платежные данные и то, как вы используете свои кредитные ресурсы.

Если ваша компания задерживает платежи или использует все свои кредитные средства, как только они становятся доступными, это может привести к снижению оценки.

Однако пусть вас не смущает низкая оценка. Есть способы быстро построить бизнес-кредит

7. Годовой объем продаж вашей компании

Рост продаж свидетельствует о том, что ваш бизнес приобретает популярность среди клиентов, поэтому сообщите кредитору, что у вас будут наличные деньги, чтобы погасить деньги, которые вы занимаете .

Некоторые кредиторы считают, что ваши продажи являются одним из наиболее важных требований для получения кредита для малого бизнеса.

Они даже рассчитывают сумму кредита, на которую вы имеете право, используя годовой объем продаж .Например, кредитор может быть готов предоставить от 10% до 12% ваших доходов в качестве кредита.

Конечно, ваш доход не будет единственным соображением.

То, как вы используете деньги, полученные от продажи вашего продукта или услуги, также будет учитываться кредиторами.

Если ваша прибыль невелика и большая часть ваших средств уходит на покупку сырья и оплату других расходов, вы, возможно, не сможете получить одобрение кредита , даже если ваши объемы продаж растут.

Одним из других важных требований к кредиту является то, что ваши продажи должны превышать определенный порог.

Некоторые кредиторы требуют, чтобы ваша компания имела годовой доход не менее 100 000 долларов США .

Однако не все кредиторы устанавливают такую высокую минимальную цифру. Вы можете подать заявку на получение кредита в Camino Financial, если объем продаж вашей фирмы составляет 30 000 долларов США в год или 2 500 долларов США в месяц.

8. Залог, который вы приносите на стол

Некоторые кредиторы настаивают на том, чтобы вы согласились предоставить залог бизнес-кредита до того, как они рассмотрят вашу заявку на кредит.

Зачем они это делают?

Они не уверены, что вы в состоянии погасить сумму, которую вы занимаете.