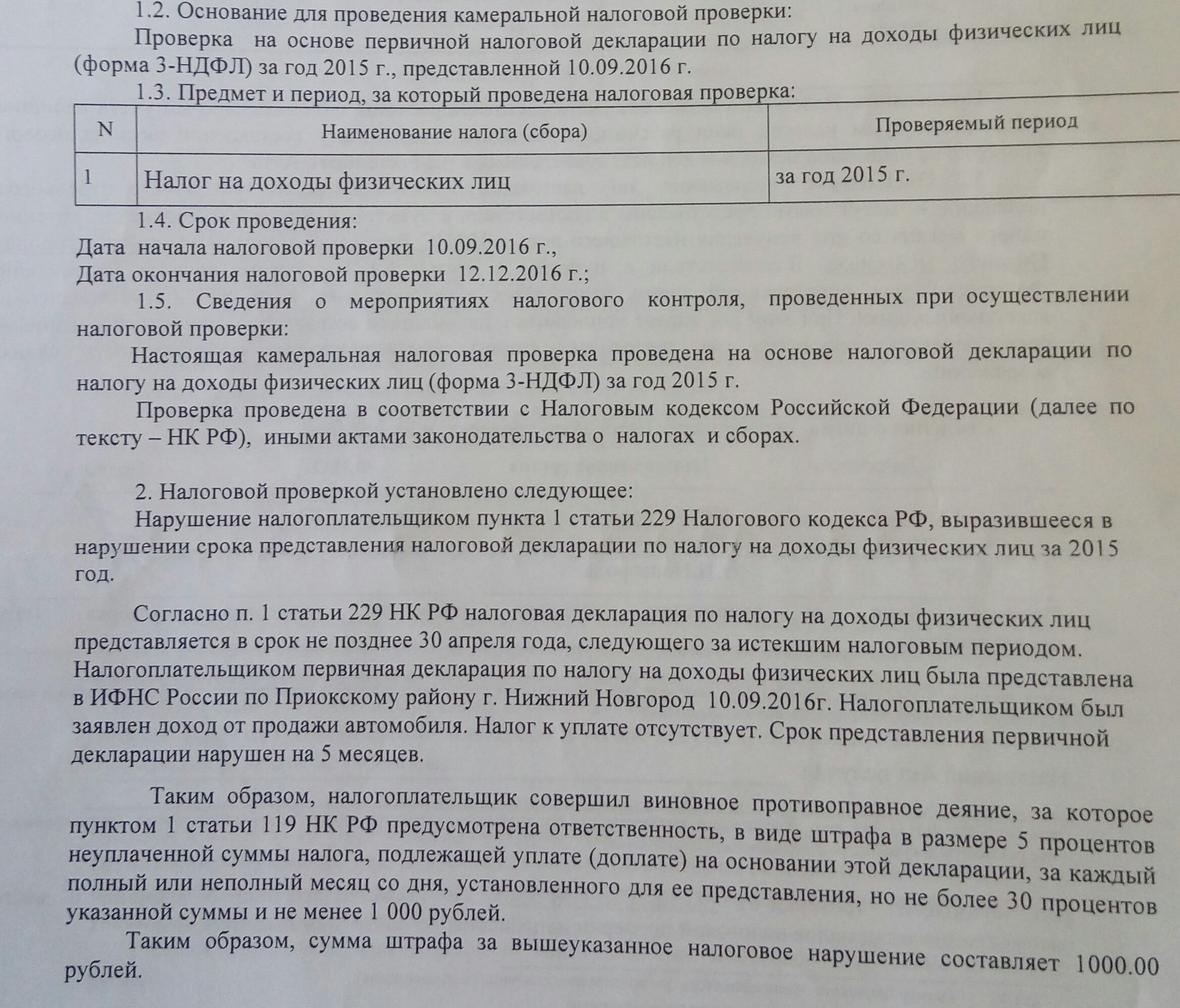

Период проверки налоговой: 1.3.2. Ограничения по проверяемому периоду / КонсультантПлюс

1.3.2. Ограничения по проверяемому периоду / КонсультантПлюс

1.3.2. Ограничения по проверяемому периоду.

Период, за который проводится проверка, должен состоять из целого числа налоговых периодов по всем налогам, сборам, по которым назначена проверка. При этом выездная налоговая проверка может быть назначена не ранее наступления сроков представления налоговых деклараций за последний налоговый период по всем налогам, по которым назначена проверка.

При проведении проверки по нескольким или всем налогам и сборам (независимо от формулировки предмета проверки) рекомендуется устанавливать единый период, за который проводится проверка, при этом может не совпадать период по проверкам правомерности заявленных к возмещению сумм налогов, перечисления налоговыми агентами налогов в бюджет.

В рамках выездной налоговой проверки может быть проверен период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (глубина выездной налоговой проверки) (абзац второй пункта 4 статьи 89 Кодекса).

При применении пункта 4 статьи 89 Кодекса необходимо учитывать следующее:

1) норма применяется в случае представления налогоплательщиком уточненной налоговой декларации за период, превышающий три календарных года, предшествующих году, в котором представлена такая декларация;

2) норма предоставляет налоговому органу право провести выездную налоговую проверку за период, за который представлена уточненная налоговая декларация;

3) момент представления уточненной налоговой декларации (во время проведения выездной налоговой проверки, до ее проведения, после проведения) для применения нормы значения не имеет. Вместе с тем имеет значение, проводилась ли ранее выездная налоговая проверка по тому налогу и за тот период, за который представлена уточненная налоговая декларация, так как пункт 4 статьи 89 Кодекса не предоставляет налоговому органу право проведения повторной выездной налоговой проверки по одному и тому же основанию.

При указании периода проведения проверки вновь созданных организаций налоговым органам необходимо учитывать, что в соответствии с пунктом 2 статьи 55 Кодекса для организаций, созданных после начала календарного года, первым налоговым периодом является период времени со дня создания организации до конца данного года, а при создании организации в день, попадающий в период времени с 1 декабря по 31 декабря, первым налоговым периодом для нее является период времени со дня создания до конца календарного года, следующего за годом создания. При этом днем создания организации признается день ее государственной регистрации. В отношении тех налогов, по которым налоговый период устанавливается как календарный месяц или квартал, указание первых налоговых периодов производится в соответствии с периодами, согласованными при создании организации налоговым органом по месту учета налогоплательщика (пункт 4 статьи 55 Кодекса).

Открыть полный текст документа

2021 — год выездных налоговых проверок физических лиц – почему сейчас и что делать?

В последнее время мы видим участившееся количество выездных налоговых проверок физических лиц за 2017 год.

Налоговые органы назначили налоговые проверки в последних числах 2020 года, т.е. за считанные дни до истечения сроков возможности инициирования выездных налоговых проверок за 2017 год.

Объем, степень детализации и содержание требований существенно различаются. Можно сделать предварительный вывод о том, что требования являются результатом серьезной аналитической работы, проделанной налоговыми органами в результате обработки информации, полученной в рамках автоматического обмена финансовой информацией, в котором Россия участвует с 2018 года.

Выездные налоговые проверки в отношении физических лиц ранее воспринимались как крайне редкое явление, и от обычных камеральных проверок их отличают, в первую очередь, большая продолжительность, детализация запросов, объем истребуемых документов и информации, а также процессуальные особенности.

В нашем новостном выпуске мы постараемся ответить на вопрос, почему это произошло, что делать и чем EY может помочь.

Что произошло?

Российские налоговые органы приступили к обработке информации, полученной от иностранных налоговых органов в рамках автоматического обмена финансовой информацией (Common Reporting Standard, CRS). Список стран, обменявшихся информацией с Россией за 2017 год, можно посмотреть здесь.

Исходя из анализируемых нами требований налоговых органов, при выявлении несоответствий между информацией, полученной от компетентных органов иностранных юрисдикций и информацией, указанной налогоплательщиками в представленной в российские налоговые органы отчетности за соответствующий период, налоговые инспекции стали инициировать выездные налоговые проверки и запрашивать дополнительные документы и информацию для проведения мероприятий налогового контроля.

Предметом выездной налоговой проверки является проверка правильности исчисления и своевременности уплаты (удержания, перечисления) налогов и сборов. Проверка может проводиться по одному или нескольким налогам.

По нашему опыту, требования содержат как общие запросы (представить информацию и документы об имеющихся у физического лица активах, счетах и полученных им доходах в отчетном периоде), так и требования о представлении пояснений касательно конкретных операций с указанием точных сумм зачислений на зарубежные счета физического лица и наименований компаний, в рамках отношений с которыми физическое лицо могло получать доходы.

Перечень информации, которую налоговые органы запрашивают в требованиях, также может включать информацию, которая напрямую не относится к проверке правильности исчисления налогов – например, информацию о принадлежащем физическому лицу недвижимом имуществе за пределами РФ, гражданстве или поданных уведомлениях об открытии и закрытии счетов в РФ. Примечательно, что проверяющие запрашивают информацию не только о банковских счетах, но и счетах в иных организациях финансового рынка. Напомним, что в 2017 году обязанности по представлению отчетности по небанковским счетам у физических лиц не было.

Несвоевременное представление или отказ от представления запрашиваемых документов или соответствующих разъяснений может повлечь привлечение физического лица к налоговой и/или административной ответственности, включая штрафы за непредставление отчетности и штрафы и пени за неуплату налога, если применимо.

Выездная налоговая проверка может длиться до 6 месяцев и приостанавливаться на срок, необходимый для истребования документов. С учетом приостановлений, общий срок выездной налоговой проверки может составить до 15 месяцев.

Что делать?

Согласно установленным нормам, запрашиваемые документы должны быть представлены в течение 10 рабочих дней со дня получения соответствующего требования. Если объем запрашиваемой информации значителен или ее сбор может занять время, можно рассмотреть опцию в течение дня, следующего за днем получения требования, подать в налоговую инспекцию уведомление о продлении сроков представления запрашиваемых документов.

Налогоплательщикам, получившим требование о представлении документов, следует подготовить пакет запрашиваемых документов и соответствующих пояснений в отношении запрашиваемой налоговыми органами информации об активах, доходах и/или имуществе физического лица и быть готовыми дать пояснения касательно поданной отчетности за соответствующий период.

Очевидно, что налоговые органы продолжат практику инициирования выездных налоговых проверок физических лиц за последующие налоговые периоды (2018 год и далее), когда будут получены и обработаны данные, поступившие в рамках автоматического обмена финансовой информацией. В связи с этим мы рекомендуем клиентам заранее готовить defense file, чтобы иметь возможность в будущем оперативно реагировать на подобные запросы со стороны налоговых органов.

Чем может помочь EY?

- Подготовка пояснений и пакета документов и помощь в сборе документов, запрашиваемых налоговыми органами;

- Подготовка и подача уведомления о продлении сроков представления запрашиваемых документов;

- Организация коммуникации с налоговыми органами и представление интересов клиента в налоговых органах в рамках выездной налоговой проверки;

- Анализ активов и счетов клиента на предмет идентификации потенциальных рисков и налоговых последствий и создание defense file на случай будущих налоговых проверок, помощь в принятии решения о подаче уточненных деклараций / отчетности по КИК / отчетности по счетам и их подготовка;

- Анализ и расчет налоговых обязательств;

- Подготовка персональной налоговой отчетности и пакета сопроводительных документов.

Авторы:

Антон Ионов

Алексей Нестеренко

что это, сколько длится, суть, сроки и результаты

https://ria.ru/20220101/proverka-1766345466.html

Камеральная налоговая проверка: основные правила и виды нарушений

Камеральная проверка налогов: что это, сколько длится, суть, сроки и результаты

Камеральная налоговая проверка: основные правила и виды нарушений

Каждая организация или индивидуальный предприниматель сталкиваются с камеральной налоговой проверкой. Процесс ее проведения начинается с момента сдачи… РИА Новости, 01.01.2022

2022-01-01T08:32

2022-01-01T08:32

2022-01-01T08:32

экономика

федеральная налоговая служба (фнс россии)

федеральная служба государственной регистрации, кадастра и картографии (росреестр)

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e5/0c/1f/1766332587_0:124:3002:1813_1920x0_80_0_0_53ba2230d11b7d54e3d4461b2fb3011d. jpg

jpg

МОСКВА, 1 янв — РИА Новости. Каждая организация или индивидуальный предприниматель сталкиваются с камеральной налоговой проверкой. Процесс ее проведения начинается с момента сдачи налогоплательщиком декларации (3-НДФЛ и других) в Федеральную налоговую службу. Какие правонарушения могут стать причиной составления акта налоговым инспектором и можно ли продлить срок проверки, – в материале РИА Новости.Камеральная проверкаКамеральная проверка – это контрольное мероприятие по проверке соблюдения законодательства на основе налоговой декларации и других документов, переданных в ФНС.Иными словами, камеральная проверка – это изучение налоговой отчетности организации, ИП или физического лица. Она начинается с момента, когда компания, предприниматель или физлицо предоставили в фискальное ведомство декларацию.В отличие от выездной, в рамках камеральной проверки инспекторам нет необходимости посещать налогоплательщика. Мероприятие проводится по месту нахождения налогового органа, а уведомление о предстоящей акции не направляется. В первую очередь специалисты изучают соблюдение сроков сдачи отчетности. В случае их нарушения налогоплательщику грозит штраф согласно статье 119 НК РФ. Далее проверяется соблюдение правил, прописанных в порядке заполнения расчета. Затем эксперты смотрят документы на предмет выполнения контрольных соотношений.В рамках камеральной проверки информация из декларации соотносится с прочими данными, которые имеются в распоряжении ИФНС (например, с декларациями налогоплательщика за предыдущие годы). Также информация из расчетов или декларации сопоставляется со сведениями из информационных источников, к которым налоговые органы имеют доступ. К ним относят ЕГРН, ЕГРИП, банковские счета, данные о лицензиях.ЦельГлавная цель налоговой камеральной проверки – определить правильность заполнения декларации или расчета. Она позволяет понять, верно ли посчитана сумма налога. Также в ходе мероприятия сверяются данные предыдущих и текущих расчетов для установки факта переплаты или недоимки.В рамках камеральной проверки контролеры могут проводить работу по другим направлениям налогового контроля.

В первую очередь специалисты изучают соблюдение сроков сдачи отчетности. В случае их нарушения налогоплательщику грозит штраф согласно статье 119 НК РФ. Далее проверяется соблюдение правил, прописанных в порядке заполнения расчета. Затем эксперты смотрят документы на предмет выполнения контрольных соотношений.В рамках камеральной проверки информация из декларации соотносится с прочими данными, которые имеются в распоряжении ИФНС (например, с декларациями налогоплательщика за предыдущие годы). Также информация из расчетов или декларации сопоставляется со сведениями из информационных источников, к которым налоговые органы имеют доступ. К ним относят ЕГРН, ЕГРИП, банковские счета, данные о лицензиях.ЦельГлавная цель налоговой камеральной проверки – определить правильность заполнения декларации или расчета. Она позволяет понять, верно ли посчитана сумма налога. Также в ходе мероприятия сверяются данные предыдущих и текущих расчетов для установки факта переплаты или недоимки.В рамках камеральной проверки контролеры могут проводить работу по другим направлениям налогового контроля. Например, согласно статье 88 НК РФ разрешено требовать у налогоплательщика дополнительные документы, которые могут подтвердить данные в декларации.Кроме того, в ходе камеральной проверки ИФНС может запросить документы и информацию у третьих лиц (статья 91.3 НК РФ). Например, у контрагентов, которыми налогоплательщик заключал договоры.Во время камеральной проверки от руководителя компании или индивидуального предпринимателя могут потребовать пояснения. Также контролеры имеют право осмотреть помещение, территорию или провести допрос третьих лиц (например, работников проверяемой организации).Кто проводитКамеральную проверку проводят налоговые инспекторы соответствующей службы, где на учете стоит налогоплательщик: физлицо, компания или ИП.В налоговых органах созданы специальные отделы камеральных проверок, куда поступает информация о расчетах.ВидыКамеральная налоговая проверка бывает двух видов: общая и углубленная.При общей полученная от налогоплательщика информация автоматически загружается в ведомственную программу АИС «Налог-3», которая проводит анализ данных.

Например, согласно статье 88 НК РФ разрешено требовать у налогоплательщика дополнительные документы, которые могут подтвердить данные в декларации.Кроме того, в ходе камеральной проверки ИФНС может запросить документы и информацию у третьих лиц (статья 91.3 НК РФ). Например, у контрагентов, которыми налогоплательщик заключал договоры.Во время камеральной проверки от руководителя компании или индивидуального предпринимателя могут потребовать пояснения. Также контролеры имеют право осмотреть помещение, территорию или провести допрос третьих лиц (например, работников проверяемой организации).Кто проводитКамеральную проверку проводят налоговые инспекторы соответствующей службы, где на учете стоит налогоплательщик: физлицо, компания или ИП.В налоговых органах созданы специальные отделы камеральных проверок, куда поступает информация о расчетах.ВидыКамеральная налоговая проверка бывает двух видов: общая и углубленная.При общей полученная от налогоплательщика информация автоматически загружается в ведомственную программу АИС «Налог-3», которая проводит анализ данных. Если отчет представлен на бумажном носителе, инспектор вручную вводит информацию в информационную систему.К функциям АИС относятся:Если в предоставленном отчете не были обнаружены неувязки между показателями, камеральная проверка на этом этапе завершается.Глубинная проверка проводится в случае, когда в отчете были найдены ошибки. Например, налогоплательщик указал одну сумму налога, а ведомственная программа АИС показала другую. В такой ситуации представитель налогового органа может:В ходе углубленной камеральной проверки налоговый инспектор запрашивает информацию о налогоплательщике в государственных органах. Например, в Росреестре можно уточнить, имеется ли недвижимость в собственности организации или нет.После получения необходимых сведений налоговый инспектор анализирует их и решает, было ли нарушено налоговое законодательство.Если в ходе углубленной камеральной проверки были устранены все ошибки и недочеты, проверка заканчивается.СрокиКамеральная проверка проводится в течение трех месяцев, начиная со дня представления отчетности в ИФНС.

Если отчет представлен на бумажном носителе, инспектор вручную вводит информацию в информационную систему.К функциям АИС относятся:Если в предоставленном отчете не были обнаружены неувязки между показателями, камеральная проверка на этом этапе завершается.Глубинная проверка проводится в случае, когда в отчете были найдены ошибки. Например, налогоплательщик указал одну сумму налога, а ведомственная программа АИС показала другую. В такой ситуации представитель налогового органа может:В ходе углубленной камеральной проверки налоговый инспектор запрашивает информацию о налогоплательщике в государственных органах. Например, в Росреестре можно уточнить, имеется ли недвижимость в собственности организации или нет.После получения необходимых сведений налоговый инспектор анализирует их и решает, было ли нарушено налоговое законодательство.Если в ходе углубленной камеральной проверки были устранены все ошибки и недочеты, проверка заканчивается.СрокиКамеральная проверка проводится в течение трех месяцев, начиная со дня представления отчетности в ИФНС. Согласно п. 2 статьи 88 НК РФ декларацию по НДС «по умолчанию» необходимо проверять в течение двух месяцев. Но если специалист обнаружит признаки нарушения налогового законодательства, срок проверки может быть продлен до трех месяцев. В остальных случаях это невозможно.День окончания проверки наступает в соответствующее число спустя три (два) месяца. Если он выпадает на выходной или праздник, дата завершения переносится на ближайший рабочий день. Если в месяце нет соответствующего числа, то проверка должна закончиться в последний день этого месяца. Например, если она началась 31 января, то закончится 30 апреля.По истечении срока камеральной проверки налоговые инспекторы не могут проводить внешние мероприятия (например, допросы сотрудников или осмотр помещения). Зато решение внутренних вопросов в рамках камеральной проверки может продолжаться.ПравилаПравила проведения камеральной проверки закреплены Налоговым кодексом. Основные из них:Результаты камеральной проверкиРезультат камеральной проверки зависит от того, были ли обнаружены нарушения.

Согласно п. 2 статьи 88 НК РФ декларацию по НДС «по умолчанию» необходимо проверять в течение двух месяцев. Но если специалист обнаружит признаки нарушения налогового законодательства, срок проверки может быть продлен до трех месяцев. В остальных случаях это невозможно.День окончания проверки наступает в соответствующее число спустя три (два) месяца. Если он выпадает на выходной или праздник, дата завершения переносится на ближайший рабочий день. Если в месяце нет соответствующего числа, то проверка должна закончиться в последний день этого месяца. Например, если она началась 31 января, то закончится 30 апреля.По истечении срока камеральной проверки налоговые инспекторы не могут проводить внешние мероприятия (например, допросы сотрудников или осмотр помещения). Зато решение внутренних вопросов в рамках камеральной проверки может продолжаться.ПравилаПравила проведения камеральной проверки закреплены Налоговым кодексом. Основные из них:Результаты камеральной проверкиРезультат камеральной проверки зависит от того, были ли обнаружены нарушения. Если нет, по итогу не будет составлено никаких документов (справка, акт и т.д.).Если нарушения все-таки были выявлены, налоговому инспектору в течение десяти дней после завершения проверки необходимо составить акт. Такой документ должен быть вручен налогоплательщику лично или направлен по почте в течение следующих пяти рабочих дней.В случаях, когда налоговый инспектор обнаружил ошибки и несоответствия, он может потребовать пояснения, как были выполнены подсчеты в декларации и как в итоге получилась указанная сумма налога.Также налоговую инспекцию может заинтересовать следующий вопрос: почему в ранее представленной отчетности налог указан больше, чем в текущей.Пояснения со стороны налогоплательщика составляются в свободной форме. Также возможна отправка уточненной декларации. Она должна быть составлена в той же форме, что и первоначальная. На дачу пояснений и отправку уточненной декларации обычно выделяется пять рабочих дней.Если налогоплательщик самостоятельно обнаружил ошибку в декларации, он может отправить уточненную в любое время.

Если нет, по итогу не будет составлено никаких документов (справка, акт и т.д.).Если нарушения все-таки были выявлены, налоговому инспектору в течение десяти дней после завершения проверки необходимо составить акт. Такой документ должен быть вручен налогоплательщику лично или направлен по почте в течение следующих пяти рабочих дней.В случаях, когда налоговый инспектор обнаружил ошибки и несоответствия, он может потребовать пояснения, как были выполнены подсчеты в декларации и как в итоге получилась указанная сумма налога.Также налоговую инспекцию может заинтересовать следующий вопрос: почему в ранее представленной отчетности налог указан больше, чем в текущей.Пояснения со стороны налогоплательщика составляются в свободной форме. Также возможна отправка уточненной декларации. Она должна быть составлена в той же форме, что и первоначальная. На дачу пояснений и отправку уточненной декларации обычно выделяется пять рабочих дней.Если налогоплательщик самостоятельно обнаружил ошибку в декларации, он может отправить уточненную в любое время. Законодательством не установлен срок ее подачи.Если было выявлено, что необходимо доплатить налог, перечислить доплату в бюджет нужно до подачи уточненной декларации. В таком случае штраф не назначат.Уточненная декларация по НДС подается точно так же, как и декларация любого другого вида.В случаях, когда налогоплательщик занизил сумму уплаченного налога, ему необходимо подать уточненную декларацию. Если он заплатил больше установленной суммы, то сам решает, подавать уточненную декларацию или нет.Несогласие с результатом проверкиЕсли налогоплательщик не согласен с решением налогового инспектора, он может в течение месяца подготовить возражения. Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.После того, как период для подготовки возражений истек, руководитель налоговой инспекции или его помощник назначают дату и время, отведенные на рассмотрение материалов проверки. Налогоплательщик или его представитель оповещаются о проведении такого мероприятия.

Законодательством не установлен срок ее подачи.Если было выявлено, что необходимо доплатить налог, перечислить доплату в бюджет нужно до подачи уточненной декларации. В таком случае штраф не назначат.Уточненная декларация по НДС подается точно так же, как и декларация любого другого вида.В случаях, когда налогоплательщик занизил сумму уплаченного налога, ему необходимо подать уточненную декларацию. Если он заплатил больше установленной суммы, то сам решает, подавать уточненную декларацию или нет.Несогласие с результатом проверкиЕсли налогоплательщик не согласен с решением налогового инспектора, он может в течение месяца подготовить возражения. Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.После того, как период для подготовки возражений истек, руководитель налоговой инспекции или его помощник назначают дату и время, отведенные на рассмотрение материалов проверки. Налогоплательщик или его представитель оповещаются о проведении такого мероприятия. В ходе рассмотрения представитель ФНС принимает решение по камеральной проверке.“Решение вступает в силу спустя месяц, если налогоплательщик не решит обжаловать его в апелляционном порядке в УФНС. Если апелляция была подана, решение вступает в силу после ее рассмотрения. Вступившее в силу решение по камеральной налоговой проверки можно обжаловать в судебном порядке или в ФНС”, – поясняет юрисконсульт Светлана Яковина.Апелляционная жалобаАпелляцию необходимо подавать в налоговую, которая проводила проверку и вынесла решение. Далее возможны три варианта развития событий:Результаты по рассмотренной апелляционной жалобе направляются налогоплательщику почтой в течение трех дней (возможна отправка в электронном формате).В случаях, когда налогоплательщик не согласен с результатом проверки, он может обратиться в суд в течение трех месяцев с момента получения решения.Камеральная проверка декларации по возмещению НДСОсобенностиКамеральная проверка длится два месяца. Продлить срок на один месяц можно лишь в том случае, если будут найдены нарушения.

В ходе рассмотрения представитель ФНС принимает решение по камеральной проверке.“Решение вступает в силу спустя месяц, если налогоплательщик не решит обжаловать его в апелляционном порядке в УФНС. Если апелляция была подана, решение вступает в силу после ее рассмотрения. Вступившее в силу решение по камеральной налоговой проверки можно обжаловать в судебном порядке или в ФНС”, – поясняет юрисконсульт Светлана Яковина.Апелляционная жалобаАпелляцию необходимо подавать в налоговую, которая проводила проверку и вынесла решение. Далее возможны три варианта развития событий:Результаты по рассмотренной апелляционной жалобе направляются налогоплательщику почтой в течение трех дней (возможна отправка в электронном формате).В случаях, когда налогоплательщик не согласен с результатом проверки, он может обратиться в суд в течение трех месяцев с момента получения решения.Камеральная проверка декларации по возмещению НДСОсобенностиКамеральная проверка длится два месяца. Продлить срок на один месяц можно лишь в том случае, если будут найдены нарушения. При возмещении НДС налоговая инспекция всегда проводит углубленную камеральную проверку, в ходе которой запрашивает у налогоплательщика подтверждающие документы: счета-фактуры и первичные документы по примененным вычетам. Чтобы убедиться в правдивости проведенных операций налоговая инспекция также может провести проверки контрагентов.Если в результате такой проверки выявляются расхождения, налоговики могут потребовать книгу продаж, книгу покупок, журнал регистрации счетов-фактур. Кроме того, налоговый инспектор имеет право проверить наличие ресурсов для продолжения деятельности компании.Согласно статье 80 Налогового Кодекса РФ декларация считается непредставленной, если показатели декларации по НДС не соответствуют контрольным соотношениям. В момент, когда это выясняется, процесс камеральной проверки прекращается. В случаях, когда декларация была уточнена, камеральная проверка возобновляется.

При возмещении НДС налоговая инспекция всегда проводит углубленную камеральную проверку, в ходе которой запрашивает у налогоплательщика подтверждающие документы: счета-фактуры и первичные документы по примененным вычетам. Чтобы убедиться в правдивости проведенных операций налоговая инспекция также может провести проверки контрагентов.Если в результате такой проверки выявляются расхождения, налоговики могут потребовать книгу продаж, книгу покупок, журнал регистрации счетов-фактур. Кроме того, налоговый инспектор имеет право проверить наличие ресурсов для продолжения деятельности компании.Согласно статье 80 Налогового Кодекса РФ декларация считается непредставленной, если показатели декларации по НДС не соответствуют контрольным соотношениям. В момент, когда это выясняется, процесс камеральной проверки прекращается. В случаях, когда декларация была уточнена, камеральная проверка возобновляется.

https://ria.ru/20211118/lgoty-1759640525.html

https://ria.ru/20211122/nalog-1760101098. html

html

https://radiosputnik.ria.ru/20211122/ndfl-1760125891.html

https://ria.ru/20211205/nalog-1762135760.html

https://ria.ru/20211130/nalog-1761452934.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2022

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e5/0c/1f/1766332587_271:0:3002:2048_1920x0_80_0_0_3d6a726083969cfc934d4bbaed7d689c.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

экономика, федеральная налоговая служба (фнс россии), федеральная служба государственной регистрации, кадастра и картографии (росреестр), россия

МОСКВА, 1 янв — РИА Новости. Каждая организация или индивидуальный предприниматель сталкиваются с камеральной налоговой проверкой. Процесс ее проведения начинается с момента сдачи налогоплательщиком декларации (3-НДФЛ и других) в Федеральную налоговую службу. Какие правонарушения могут стать причиной составления акта налоговым инспектором и можно ли продлить срок проверки, – в материале РИА Новости.

Камеральная проверка

Камеральная проверка – это контрольное мероприятие по проверке соблюдения законодательства на основе налоговой декларации и других документов, переданных в ФНС.Иными словами, камеральная проверка – это изучение налоговой отчетности организации, ИП или физического лица. Она начинается с момента, когда компания, предприниматель или физлицо предоставили в фискальное ведомство декларацию.

Она начинается с момента, когда компания, предприниматель или физлицо предоставили в фискальное ведомство декларацию.

В отличие от выездной, в рамках камеральной проверки инспекторам нет необходимости посещать налогоплательщика. Мероприятие проводится по месту нахождения налогового органа, а уведомление о предстоящей акции не направляется.

В первую очередь специалисты изучают соблюдение сроков сдачи отчетности. В случае их нарушения налогоплательщику грозит штраф согласно статье 119 НК РФ. Далее проверяется соблюдение правил, прописанных в порядке заполнения расчета. Затем эксперты смотрят документы на предмет выполнения контрольных соотношений.В рамках камеральной проверки информация из декларации соотносится с прочими данными, которые имеются в распоряжении ИФНС (например, с декларациями налогоплательщика за предыдущие годы). Также информация из расчетов или декларации сопоставляется со сведениями из информационных источников, к которым налоговые органы имеют доступ. К ним относят ЕГРН, ЕГРИП, банковские счета, данные о лицензиях.

К ним относят ЕГРН, ЕГРИП, банковские счета, данные о лицензиях.

Цель

Главная цель налоговой камеральной проверки – определить правильность заполнения декларации или расчета. Она позволяет понять, верно ли посчитана сумма налога. Также в ходе мероприятия сверяются данные предыдущих и текущих расчетов для установки факта переплаты или недоимки.

В рамках камеральной проверки контролеры могут проводить работу по другим направлениям налогового контроля. Например, согласно статье 88 НК РФ разрешено требовать у налогоплательщика дополнительные документы, которые могут подтвердить данные в декларации.Кроме того, в ходе камеральной проверки ИФНС может запросить документы и информацию у третьих лиц (статья 91.3 НК РФ). Например, у контрагентов, которыми налогоплательщик заключал договоры.Во время камеральной проверки от руководителя компании или индивидуального предпринимателя могут потребовать пояснения. Также контролеры имеют право осмотреть помещение, территорию или провести допрос третьих лиц (например, работников проверяемой организации).

Кто проводит

Камеральную проверку проводят налоговые инспекторы соответствующей службы, где на учете стоит налогоплательщик: физлицо, компания или ИП.

В налоговых органах созданы специальные отделы камеральных проверок, куда поступает информация о расчетах.

22 ноября 2021, 03:20

Глава ФНС анонсировал отказ от декларации о доходах физических лиц 3-НДФЛВиды

Камеральная налоговая проверка бывает двух видов: общая и углубленная.

При общей полученная от налогоплательщика информация автоматически загружается в ведомственную программу АИС «Налог-3», которая проводит анализ данных. Если отчет представлен на бумажном носителе, инспектор вручную вводит информацию в информационную систему.

К функциям АИС относятся:

—

пересчет расчетов;—

сравнение показателей из текущих и предыдущих отчетов;—

выявление ошибок и противоречий.

Если в предоставленном отчете не были обнаружены неувязки между показателями, камеральная проверка на этом этапе завершается.

Глубинная проверка проводится в случае, когда в отчете были найдены ошибки. Например, налогоплательщик указал одну сумму налога, а ведомственная программа АИС показала другую. В такой ситуации представитель налогового органа может:

1

Запросить дополнительные документы.2

Провести допрос третьих лиц. Например, менеджера отдела организации.3

Назначить экспертизу документов, бланков и др.4

Осмотреть помещение или территорию, чтобы удостовериться, что деятельность налогоплательщика реальная.

После получения необходимых сведений налоговый инспектор анализирует их и решает, было ли нарушено налоговое законодательство.

Если в ходе углубленной камеральной проверки были устранены все ошибки и недочеты, проверка заканчивается.

Сроки

Камеральная проверка проводится в течение трех месяцев, начиная со дня представления отчетности в ИФНС. Согласно п. 2 статьи 88 НК РФ декларацию по НДС «по умолчанию» необходимо проверять в течение двух месяцев. Но если специалист обнаружит признаки нарушения налогового законодательства, срок проверки может быть продлен до трех месяцев. В остальных случаях это невозможно.День окончания проверки наступает в соответствующее число спустя три (два) месяца. Если он выпадает на выходной или праздник, дата завершения переносится на ближайший рабочий день. Если в месяце нет соответствующего числа, то проверка должна закончиться в последний день этого месяца. Например, если она началась 31 января, то закончится 30 апреля.

По истечении срока камеральной проверки налоговые инспекторы не могут проводить внешние мероприятия (например, допросы сотрудников или осмотр помещения). Зато решение внутренних вопросов в рамках камеральной проверки может продолжаться.

22 ноября 2021, 10:58В РоссииВ ФНС планируют отказаться от деклараций о доходах 3-НДФЛПравила

Правила проведения камеральной проверки закреплены Налоговым кодексом. Основные из них:

Основные из них:

1

Место проведения камеральной налоговой проверки – ИФНС, где на учете стоит проверяемый налогоплательщик.2

Проведение контрольных мероприятий начинается с момента обнаружения инспектором ошибок в декларации или расчетах, а также после запроса у налогоплательщика пояснений. Инспектор имеет право потребовать отправить дополнительные документы, осмотреть помещение, допросить сотрудников организации и т.д. Контрольные мероприятия проводятся не всегда, а только при необходимости (например, в одних документах упоминается наличие имущества, а в других нет).3

Во время проверки налоговый инспектор может запросить любые документы у налогоплательщика. Главное условие – бумаги должны иметь связь с рассчитываемым налогом. К примеру, если это налог на прибыль, то инспектор вправе потребовать акты сдачи-приемки работ.4

При обнаружении инспектором правонарушения камеральная налоговая проверка заканчивается составлением акта.5

Сроки проведения камеральной проверки должны соответствовать общеустановленным – три месяца (два месяца в случаях с проверкой декларации по НДС).

Результаты камеральной проверки

Результат камеральной проверки зависит от того, были ли обнаружены нарушения. Если нет, по итогу не будет составлено никаких документов (справка, акт и т.д.).

Если нарушения все-таки были выявлены, налоговому инспектору в течение десяти дней после завершения проверки необходимо составить акт. Такой документ должен быть вручен налогоплательщику лично или направлен по почте в течение следующих пяти рабочих дней.

В случаях, когда налоговый инспектор обнаружил ошибки и несоответствия, он может потребовать пояснения, как были выполнены подсчеты в декларации и как в итоге получилась указанная сумма налога.

Также налоговую инспекцию может заинтересовать следующий вопрос: почему в ранее представленной отчетности налог указан больше, чем в текущей.

Пояснения со стороны налогоплательщика составляются в свободной форме. Также возможна отправка уточненной декларации. Она должна быть составлена в той же форме, что и первоначальная. На дачу пояснений и отправку уточненной декларации обычно выделяется пять рабочих дней.

Также возможна отправка уточненной декларации. Она должна быть составлена в той же форме, что и первоначальная. На дачу пояснений и отправку уточненной декларации обычно выделяется пять рабочих дней.

Если налогоплательщик самостоятельно обнаружил ошибку в декларации, он может отправить уточненную в любое время. Законодательством не установлен срок ее подачи.

Если было выявлено, что необходимо доплатить налог, перечислить доплату в бюджет нужно до подачи уточненной декларации. В таком случае штраф не назначат.

Уточненная декларация по НДС подается точно так же, как и декларация любого другого вида.

В случаях, когда налогоплательщик занизил сумму уплаченного налога, ему необходимо подать уточненную декларацию. Если он заплатил больше установленной суммы, то сам решает, подавать уточненную декларацию или нет.

5 декабря 2021, 01:15

Эксперт рассказал, кому можно не платить налог с продажи автоНесогласие с результатом проверки

Если налогоплательщик не согласен с решением налогового инспектора, он может в течение месяца подготовить возражения. Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.

Если есть подтверждающие документы, их нужно прикрепить к возражениям и передать в ИФНС в качестве приложения к остальным материалам камеральной проверки.

После того, как период для подготовки возражений истек, руководитель налоговой инспекции или его помощник назначают дату и время, отведенные на рассмотрение материалов проверки. Налогоплательщик или его представитель оповещаются о проведении такого мероприятия. В ходе рассмотрения представитель ФНС принимает решение по камеральной проверке.

“Решение вступает в силу спустя месяц, если налогоплательщик не решит обжаловать его в апелляционном порядке в УФНС. Если апелляция была подана, решение вступает в силу после ее рассмотрения. Вступившее в силу решение по камеральной налоговой проверки можно обжаловать в судебном порядке или в ФНС”, – поясняет юрисконсульт Светлана Яковина.

Апелляционная жалоба

Апелляцию необходимо подавать в налоговую, которая проводила проверку и вынесла решение. Далее возможны три варианта развития событий:

1

Решение отменят полностью или частично.2

Решение отменят, но вынесут новое.3

Жалоба остается без удовлетворения, а решение вступит в силу.

Результаты по рассмотренной апелляционной жалобе направляются налогоплательщику почтой в течение трех дней (возможна отправка в электронном формате).

В случаях, когда налогоплательщик не согласен с результатом проверки, он может обратиться в суд в течение трех месяцев с момента получения решения.

30 ноября 2021, 16:33

Как правильно отчитаться о доходах: заполнение 3-НДФЛ с примерамиКамеральная проверка декларации по возмещению НДС

Особенности

Камеральная проверка длится два месяца. Продлить срок на один месяц можно лишь в том случае, если будут найдены нарушения.

При возмещении НДС налоговая инспекция всегда проводит углубленную камеральную проверку, в ходе которой запрашивает у налогоплательщика подтверждающие документы: счета-фактуры и первичные документы по примененным вычетам. Чтобы убедиться в правдивости проведенных операций налоговая инспекция также может провести проверки контрагентов.

Если в результате такой проверки выявляются расхождения, налоговики могут потребовать книгу продаж, книгу покупок, журнал регистрации счетов-фактур. Кроме того, налоговый инспектор имеет право проверить наличие ресурсов для продолжения деятельности компании.

Согласно статье 80 Налогового Кодекса РФ декларация считается непредставленной, если показатели декларации по НДС не соответствуют контрольным соотношениям. В момент, когда это выясняется, процесс камеральной проверки прекращается. В случаях, когда декларация была уточнена, камеральная проверка возобновляется.Сколько раз инспекция может приостанавливать налоговую проверку

Верховный Суд РФ в определении от 28.09.2020 № 307-ЭС20-12647 признал, что многократное приостановление и продление налоговой проверки не свидетельствует о преднамеренном затягивании ее сроков и не нарушает права проверяемых налогоплательщиков.

Предмет спора: налоговая инспекция целый год проводила в отношении организации выездную налоговую проверку. В указанный период проверка приостанавливалась шесть раз и несколько раз продлевалась. Посчитав данные действия незаконными, организация обратилась в суд, где потребовала отменить решение о проведении налоговой проверки.

В указанный период проверка приостанавливалась шесть раз и несколько раз продлевалась. Посчитав данные действия незаконными, организация обратилась в суд, где потребовала отменить решение о проведении налоговой проверки.

За что спорили

Кто выиграл: налоговики.

В суде организация отмечала, что в соответствии с действующим законодательством выездная проверка в любом случае не может проводиться более 6 месяцев. При этом НК РФ не предусматривает возможности многократного приостановления проверки.

По мнению организации, в спорном случае приостановление проверки носило формальный характер и использовалось инспекцией в целях незаконного продления общего срока ее проведения. Это является злоупотреблением правом со стороны налогового органа и проявлением избыточного налогового контроля, нарушающим права и законные интересы компании.

Верховный Суд РФ отклонил заявленные организацией доводы и признал действия налоговиков законными и обоснованными.

ВС РФ пояснил, что выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев (п. 6 ст. 89 НК РФ).

Однако это не значит, что в указанный срок включаются периоды, в которые налоговая проверка не проводилась по причине ее приостановления.

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке. В срок проведения проверки включаются только те периоды, в течение которых проверяющие находятся на территории налогоплательщика.

При этом ИФНС вправе приостановить проведение выездной налоговой проверки для истребования документов у контрагентов налогоплательщика в соответствии с п. 1 ст. 93.1 НК РФ.

Приостановление проведения выездной проверки по указанному основанию допускается не более одного раза по каждому контрагенту, у которого истребуются документы. Никаких других ограничений в данной части законодательство не устанавливает.

Никаких других ограничений в данной части законодательство не устанавливает.

Таким образом, количество решений о приостановлении проверки ограничивается только числом контрагентов, у которых истребуются необходимые документы.

В спорном случае количество приостановок проверки не превысило число контрагентов, у которых запрашивались документы.

Фактическое количество календарных дней, затраченных инспекцией на проведение выездной проверки, в которое не подлежит включению период приостановления проверки, составило 180 дней.

Таким образом, заключил ВС РФ, сроки проведения проверки с учетом ее многократного приостановления инспекцией не были нарушены.

Особенности налоговых проверок, налоговые проверки в 2021 году, проведение налоговых проверок

Количество выездных налоговых проверок существенно снизилось: сейчас это 0,18% от всех предприятий за год. Причём гораздо чаще проверяют крупные компании, то есть для небольшого бизнеса вероятность попасть на проверку в разы меньше. Но шанс всё равно ненулевой, да и невозможно гарантировать, что ваша компания не встретит ни одну проверку за всё время работы.

На всякий случай давайте разберёмся, в каких случаях проверяют малый бизнес, что именно вправе запрашивать инспекторы и как действовать при проверке.

Налоговые проверки в 2021 году

Главный тренд — проверки становятся риск-ориентированными. Проверить все компании невозможно, зато можно отсортировать их по уровню возможных нарушений и сборов в бюджет. Инспекции должны максимально эффективно распоряжаться своим временем, поэтому они не пойдут к ИП с двумя сотрудниками, когда есть «подозреваемые» с миллиардными оборотами и схемами дробления бизнеса.

Для поиска потенциальных объектов проверки пользуются 14 критериями. Мы подробно рассказывали о них в статье. Анализировать данные помогают специальные программы — например, очень известна АСК НДС-2, которая строит цепочки контрагентов и помогает выявлять уход от НДС. Вообще, считается, что налоговая — самый технически продвинутый контролирующий орган.

Вообще, считается, что налоговая — самый технически продвинутый контролирующий орган.

Проверьте, соответствует ли ваша компания критериям налогового риска. Один из самых важных — налоговая нагрузка. Она не должна быть сильно ниже среднего по отрасли.

Как узнать о налоговой проверке

Генеральная прокуратура формирует план на год вперёд. Но заглядывать в него бессмысленно: в 2021 году малый бизнес освобождён от плановых проверок налоговой — и, скорее всего, будет освобождён и в следующие годы.

Освобождение не распространяется на внеплановые проверки. Например, внепланово приходят по жалобе работников, если она подтверждена доказательствами — см. письмо ФНС от 30 мая 2017 № ЕД-2-15/678@. О таких проверках невозможно узнать заранее.

Особенности проведения налоговых проверок

Самое главное, что нужно знать — какие ограничения закон накладывает на инспекторов.

-

Налоговая проверка может охватывать только текущий год + 3 предыдущих.

-

Инспекторы действуют в рамках своей компетенции, например, они не имеют права самостоятельно наказывать за неправильное оформление трудовых договоров. Для этого необходимо участие трудовой инспекции.

-

Инспекторы должны иметь на руках решение о проведении проверки и служебные удостоверения определённого образца. Документы важно рассмотреть, потому что порой мошенники притворяются инспекторами, находят нарушения и предлагают «договориться».

-

По результатам инспекторы обязаны составить акт налоговой проверки и отправить вам один из экземпляров в течение 2 месяцев после окончания. Если этого не произошло, проверку можно оспорить. Если акт прислали, но вы с ним не согласны, можете записать свои возражения прямо в документе.

В определённых случаях закон позволяет выиграть время и отложить начало выездной проверки. Например, по ст. 21 НК РФ налогоплательщик имеет право присутствовать при проверке. Представлять интересы ИП может только он сам — соответственно, если предприниматель находится в командировке, он может прислать в налоговую официальное письмо об этом и попросить перенести срок.

Перечень документов при выездной налоговой проверке

Инспекторам будут интересны все документы, которые касаются деятельности предпринимателя. Вот топ самых популярных:

- налоговые декларации,

- бухгалтерская отчетность ООО,

- первичные документы,

- банковские и кассовые документы,

- КУДиР,

- лицензии.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатноА Эльба поможет?

Эльба — онлайн-бухгалтерия для небольших ИП и ООО. С ней легко сдавать декларации и платить налоги вовремя, поэтому меньше шансов попасть в конфронтацию с налоговой. Также сервис позволяет обмениваться письмами с налоговой через интернет — следовательно, решать вопросы оперативнее.

С ней легко сдавать декларации и платить налоги вовремя, поэтому меньше шансов попасть в конфронтацию с налоговой. Также сервис позволяет обмениваться письмами с налоговой через интернет — следовательно, решать вопросы оперативнее.

Бухгалтерам сервис пригодится, чтобы вести сразу много ИП и ООО. Даже если налоговая запросит документы или пообещать прийти с выездной проверкой, бухгалтер без труда сможет разобраться в ситуации и подготовиться, потому что все данные о бизнесе клиента будут храниться в одном месте.

Чтобы вести несколько организаций в Эльбе, необходимо в процессе регистрации выбрать пункт меню «Обслуживаю несколько ИП или ООО». Если забыли это сделать, поменять тип учётной записи можно будет позже: «Настройки и оплата» → «Настройки сервиса» → «Работа в аккаунте для нескольких организации» → «Начать работать с несколькими организациями»

Статья актуальна на

Сроки камеральной налоговой проверки декларации 3-НДФЛ

15 января 2022

15.01

5 минут

5 мин.

8 294

276

1

Обновлено: 20 января 2022Автор статьи

Ведущий специалист по налогообложению • Стаж 3 годаВ этой статье мы поговорим о том, что такое камеральная проверка и для чего нужна. Также затронем важные моменты — каковы сроки камеральной проверки, как узнать статус проверки налоговой декларации и что делать, если ваша декларация 3-НДФЛ такую ревизию не прошла.

СтатьиСодержание статьи

Что такое камеральная налоговая проверка

Камеральная налоговая проверка – это комплекс проверочных мероприятий, когда налоговый инспектор проверяет декларации и представленные документы на соблюдение законодательства о налогах и сборах, на правильность расчета и заполнения данных.

ИФНС проводит камеральную проверку абсолютно каждой полученной декларации или иного другого налогового документа (расчета). В общих случаях инспекторы проводят контрольные мероприятия непосредственно в инспекции. Но есть отдельный вид камеральной проверки — выездная, когда инспекторы приходят к налогоплательщику по месту регистрации (чаще это офис). О выездном контроле в рамках этой статьи мы не будем говорить — это отдельная большая тема.

В общих случаях инспекторы проводят контрольные мероприятия непосредственно в инспекции. Но есть отдельный вид камеральной проверки — выездная, когда инспекторы приходят к налогоплательщику по месту регистрации (чаще это офис). О выездном контроле в рамках этой статьи мы не будем говорить — это отдельная большая тема.

Камеральная проверка — мероприятие, направленное на выявление ошибок и неточностей в предоставленных документах.

Итак, что касается «обычной» камеральной ревизии, она проходит как по вашим документам, так и по документам, которые есть в распоряжении инспекции. Налоговый инспектор получает данные из различных баз и может проверить по ним корректность заполнения и точность указанной информации. Порядок камеральной проверки и ее длительность прописаны в Налоговом кодексе РФ (ст. 88 НК РФ).

В этой статье мы будем рассматривать правила камеральной проверки, касающиеся разных налогоплательщиков — как физических лиц, так и юридических лиц (компаний и предпринимателей).

Напомним, что физлицо может отправить декларацию в инспекцию несколькими способами:

№ | Способ подачи |

1 | в бумажном виде по почте с описью вложения |

2 | лично по адресу нахождения инспекции |

3 | в электронном виде через портал Госуслуг или через личный кабинет на сайте ФНС России |

4 | через специализированные онлайн-сервисы — такие, как Налогия |

Организации должны подавать документы в налоговый орган только в электронном виде.

Что такое контрольные мероприятия разобрались, теперь выясним срок камеральной проверки декларации.

Сколько длится камеральная проверка декларации

По закону максимальный срок составляет 3 месяца со дня представления декларации. Проверить вашу 3-НДФЛ могут и быстрее, чем за 3 месяца, но как показывает практика, лучше рассчитывать именно на этот срок. (п. 2 ст. 88 НК РФ).

(п. 2 ст. 88 НК РФ).

Иногда срок камеральной ревизии может быть продлен. Например, если инспектору потребуется дополнительная информация, выявлены расхождения в данных, поданных вами и полученными из других источников. Но продление сроков «камералки» возможно только в исключительных случаях и на срок не более месяца.

Если вы подаете 3-НДФЛ, чтобы получить налоговый вычет, то после контрольных мероприятий у инспектора есть дополнительные сроки.

Срок | Вид мероприятия |

10 дней | вынесение итогового решения по контрольным мероприятиям и подтверждение налогового вычета |

30 дней | срок для перечисления средств |

В целом при оформлении налогового вычета полный срок с начала камеральных «мероприятий» до выплаты средств, составляет около 4 месяцев. Но это если все заполнено правильно.

Если в документах есть ошибки или неточности, время камеральной ревизии может затянуться.

Если в документах есть ошибки или неточности, время камеральной ревизии может затянуться.Срок проверки для юрлиц и предпринимателей

Время камеральной проверки других деклараций 3-НДФЛ юридических лиц и предпринимателей такой же — 3 месяца. Но есть одно отличие — декларации по НДС инспекторы обязаны проверить быстрее — всего за 2 месяца (п. 2 ст. 88 НК РФ).

У иностранных организаций, которые ведут предпринимательскую деятельность по оказанию электронных услуг, камеральные проверки деклараций по НДС могут достигать срока в 6 месяцев.

При этом если в декларации по НДС инспекторы обнаружат ошибки, то срок проверки увеличивается до «стандартных» 3 месяцев (п. 2 ст. 88 НК РФ).

По общему правилу, срок контрольных мероприятий начинает рассчитываться с момента представления 3-НДФЛ или расчета.

Как считается срок окончания «камералки» тоже прописано в Налоговом кодексе (ст. 6.1 НК РФ). Если дата последнего дня по графику выпадает на выходной или праздничный день, то она переносится на ближайший рабочий день. А если в месяце нет соответствующего числа, то «камералка» будет завершена в последний день этого месяца.

А если в месяце нет соответствующего числа, то «камералка» будет завершена в последний день этого месяца.

Порядок проведения камеральной проверки

Как мы уже сказали, инспекторы «откроют» камеральную проверку в тот же день, когда вы отправили 3-НДФЛ в инспекцию.

Приведем пример того, что вправе делать инспекторы на проверке. В основном это касается проверок юридических лиц. Итак, при проверке сотрудник ИФНС вправе:

- запрашивать документы, пояснения или уточнения

- производить выемку документов

- опрашивать контрагентов и свидетелей

- проводить экспертизу и осматривать офисы и помещения налогоплательщика.

Камеральная проверка условно состоит из двух этапов:

- Автоматизированный контроль

- Углубленная проверка

Разберем, что конкретно входит в эти этапы.

Автоматизированный контроль

Конкретного разделения по срокам между этими этапами нет. Автоматизированный контроль, как видно из названия, проводится без участия инспекторов — специальные программы обрабатывают полученные данные и проверяют их на правильность заполнения и точность расчета. Как правило, срок автоматизированного контроля, исчисляется минутами — современные программы позволяют проводить контроль быстро.

Как правило, срок автоматизированного контроля, исчисляется минутами — современные программы позволяют проводить контроль быстро.

Углубленная проверка

На углубленном «контроле» уже подключатся сам специалист — на этом этапе он может опрашивать свидетелей, рассылать требования контрагентам о представлении тех или иных сведений и пр. Если у инспектора возникнут вопросы по расчету данных, то именно на этапе углубленного контроля, он направит вам требование о представлении пояснений или о необходимости направить «уточненку» (п. 3 ст. 88 НК РФ).

Ирина Ерёмина

Налоговый консультант

Нередко неправильное заполнение декларации 3-НДФЛ удлиняет срок проверки. Если вы хотите получить положенные средства вовремя и в полном объеме, что вам положен, обращайтесь к нашим налоговым экспертам. Она заполнят декларацию за вас, направят ее в ФНС и сами решат все вопросы с налоговой во время проверки.

Как узнать результаты камеральной проверки

Статус камеральной ревизии вы можете посмотреть в личном кабинете на сайте госуслуг или ФНС России.

Если в ходе контрольных мероприятий инспектор выявит ошибки, неточности или расхождения, он должен сообщить вам об этом. По закону инспектор высылает требование, в котором написано, что нужно сделать:

- представить пояснения

- внести исправления

Если вы такое требование не получали — значит проверка вашей декларации 3-НДФЛ завершилась без ошибок. После успешных камеральных «мероприятий» никакой акт, справка или иной документ не составляется. Об успешном контроле инспектор вам сообщать не должен. То есть если вы увидели, что, заявленные в декларации, суммы отражены на вашем лицевом счете, то это автоматически означает, что процесс завершился успешно.

В ходе камеральной проверки 3-НДФЛ специалист налогового органа может запросить у вас дополнительные документы или сведения, если он не будет уверен в расчетах их придется уточнить.

Налоговики не вправе требовать у вас документы, которые не имеют отношения к проверяемому налогу. То есть если вы подали 3-НДФЛ на вычет, а у вас инспектор просит данные об уплаченном налоге на профессиональный доход — ПНД (если вы зарегистрированы как самозанятый), то вы имеете право не подавать такие документы.

То есть если вы подали 3-НДФЛ на вычет, а у вас инспектор просит данные об уплаченном налоге на профессиональный доход — ПНД (если вы зарегистрированы как самозанятый), то вы имеете право не подавать такие документы.

Если вы хотите оформить, например, вычет на лечение, то иные документы, не относящиеся к этому вычету, у вас требовать не вправе.

Если в ИФНС проверяют декларацию по НДС, то потребовать могут только счета-фактуры и договоры.

- Если вам пришло требование о предоставлении пояснений, то вы можете их подать либо лично, либо направить по почте или же через личный кабинет (собственно также как вы отправляли сам отчет). Но есть определенный срок, когда вы должны пояснить какие-либо моменты — не более 5 рабочих дней со дня получения требования о предоставлении пояснений.

- Если вам пришло требование о внесении исправлений, вы должны исправить данные в документе и направить его уточненный вариант. То есть отправить декларацию заново, но только на титульном листе указать что это корректирующая (уточненная) декларация.

Если вы подаете уточненную налоговую декларацию (по требованию от инспектора), то срок камеральной ревизии 3-НДФЛ по прошлой декларации прекращается и отсчет 3 месяцев начинается заново (п. 9.1 ст. 88 НК РФ).

То есть с каждой уточненкой срок контрольных мероприятий фактически продлевается. Инспектор будет столько раз проверять вашу декларацию, сколько уточненных отчетов вы подадите.

О сроках рассмотрения деклараций 3-НДФЛ мы рассказали, теперь о том, какие ошибки допускают налогоплательщики.

Частые ошибки в декларациях

Наиболее частые ошибки, которые обнаруживает «автоматика» при первичной ревизии 3-НДФЛ:

- неверное указание отчетного периода

- неверное указание налогового периода (года)

- данные о налоговой инспекции, в которую вы подали декларацию

Эти ошибки не влияют на расчет налога, поэтому в большинстве случаев и на результат они не повлияют.

Теперь рассмотрим действия инспектора, если он выявит ошибки или другие нарушения, которые влияют на расчет налога.

После завершения контрольных мероприятий:

- инспектор составит акт проверки в срок не позднее 10 рабочих дней с момента окончания ревизии

- вы получите этот акт в срок не позднее 5 дней после составления

- у вас будет месяц (не более этого срока) для того, чтобы при желании подать возражения на этот акт

- еще через 10 дней (максимальный срок) руководитель инспекции вынесет решение о привлечении вас к ответственности за нарушение налогового законодательства или о непривлечении к ответственности.

Ирина Ерёмина

Налоговый консультант

Часто налогоплательщики бывают не согласны с вынесенными решениями ФНС и просто не оплачивают налог. Если после ревизии инспектор обнаружит, что вы не уплатили налог, то вас могут оштрафовать на сумму в размере 20% от суммы налога (п. 1 ст. 122 НК РФ). Чтобы исключить подобные сложности, обращайтесь к нашим налоговым экспертам. Они самостоятельно заполнят декларацию 3-НДФЛ за вас и будут контролировать весь процесс камеральной проверки.

Частые вопросы

Был продан дом в 2021 г., нужно платить налог. Когда подавать 3-НДФЛ в налоговую?

+Чтобы отчитаться о доходах, вы должны подать 3-НДФЛ до 30 апреля 2022 г. А исчисленный налог уплатить до 15 июля 2022 года.

Если нужно оформить вычет, есть определенное время подачи 3-НДФЛ?

+Нет, в отличие от 3-НДФЛ, которая подается в четко обозначенные сроки, подать документы на вычет вы имеете право в любое удобное для вас время (если у вас уже есть право на вычет).

Сколько длится камеральная ревизия в 2022 г. для физлиц?

+В 2022 году время обозначено тремя месяцами с момента подачи 3-НДФЛ. В случае подачи уточненки этот срок обновляется.

Как считать начало срока камеральной ревизии?

+Начало срока отсчитывается со дня, следующего за днем подачи налоговой декларации 3-НДФЛ.

Куда приходят деньги после того, как все проверят?

+ Средства будут направлены на расчетный счет, указанный в заявлении или в самой 3-НДФЛ, (с 2021 г. заявление входит в состав декларации).

заявление входит в состав декларации).

Заключение эксперта

Подводя итог, можно выделить несколько важных пунктов.

- Камеральная ревизия — обязательный этап перед получением налогового вычета. Итог контрольных мероприятий напрямую зависит от того, какую сумму вы получите

- Срок проведения контрольных мероприятий изменить нельзя. Этот срок строго регламентирован.

- Ревизии подвергаются абсолютно все поданные документы всех налогоплательщиков

- 3-НДФЛ нужно подавать за каждый налоговый период по соответствующей форме

- Для увеличения времени проверочного процесса должны быть веские причины. Просто так никто не будет задерживать камеральный контроль. Это прописано в Регламенте ФНС.

- Решение по результатам можно оспорить. Порядок оспаривания такой: сначала через вышестоящий налоговый орган, потом через суд.

Теперь вам известно, какой срок у камеральной проверки налоговых деклараций. Все зависит от формы отчетности и от статуса налогоплательщика: физлицо, юрлицо. Также мы разобрали, в каких случаях данное мероприятие может затянуться и чем чревато неверное заполнение документов. Сохраняйте нашу статью, чтобы знать, что делать после отправки налоговой декларации 3-НДФЛ в ИФНС.

Также мы разобрали, в каких случаях данное мероприятие может затянуться и чем чревато неверное заполнение документов. Сохраняйте нашу статью, чтобы знать, что делать после отправки налоговой декларации 3-НДФЛ в ИФНС.

Проводит правовой анализ документов, составляет налоговые декларации 3-НДФЛ для физлиц, отслеживает ход камеральной проверки. Оказывает помощь в получении вычета, составлении обращений в ИФНС, консультирует клиентов по вопросам налогообложения доходов физлиц

Позднее вручение решения о приостановлении выездной налоговой проверки

Главная → Статьи → Позднее вручение решения о приостановлении выездной налоговой проверки

В организации наступил срок окончания выездной налоговой проверки. Налоговая инспекция направила по телекоммуникационным системам связи решение о возобновлении выездной проверки, но решение о приостановлении в организацию не приходило.

По словам налогового инспектора, сказанным по телефону, при отправке решения о приостановлении проведения выездной налоговой проверки по телекоммуникационным канал связи произошел сбой. Решение о приостановлении будет отправлено налогоплательщику в день, следующий за днем отправки решения о возобновлении проведения выездной налоговой проверки. Налогоплательщик хочет обжаловать решение о возобновлении проверки на том основании, что до его получения он не получал решения о приостановлении проверки.

Обязан ли налоговый орган известить руководителя предприятия о приостановлении выездной проверки?

Если да, то в какой момент организация должна опротестовать нарушенную процедуру?

Если решение налоговой отменят и проверка будет считаться законченной, вправе ли они вторично проверить этот же период?

В соответствии с п. 6 ст. 89 НК РФ выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях – до шести месяцев. Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке (п. 8 ст. 89 НК РФ).

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке (п. 8 ст. 89 НК РФ).

При этом на основании п. 9 ст. 89 НК РФ руководитель (заместитель руководителя) налогового органа вправе приостановить проведение выездной налоговой проверки для:

1) истребования документов (информации) в соответствии с п. 1 ст. 93.1 НК РФ;

2) получения информации от иностранных государственных органов в рамках международных договоров РФ;

3) проведения экспертиз;

4) перевода на русский язык документов, представленных налогоплательщиком на иностранном языке.

Приостановление проведения выездной налоговой проверки по основанию, указанному в пп. 1 п. 9 ст. 89 НК РФ, допускается не более одного раза по каждому лицу, у которого истребуются документы. Приостановление и возобновление проведения выездной налоговой проверки оформляются соответствующим решением руководителя (заместителя руководителя) налогового органа, проводящего указанную проверку. Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, указанному в пп. 2 п. 9 ст. 89 НК РФ, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров РФ, срок приостановления указанной проверки может быть увеличен на три месяца.

Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев. В случае, если проверка была приостановлена по основанию, указанному в пп. 2 п. 9 ст. 89 НК РФ, и в течение шести месяцев налоговый орган не смог получить запрашиваемую информацию от иностранных государственных органов в рамках международных договоров РФ, срок приостановления указанной проверки может быть увеличен на три месяца.

На период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика, которому в этом случае возвращаются все подлинники, истребованные при проведении проверки, за исключением документов, полученных в ходе проведения выемки, а также приостанавливаются действия налогового органа на территории (в помещении) налогоплательщика, связанные с указанной проверкой.

Положения п. 9 ст. 89 НК РФ прямо не предусматривают обязанность налоговых органов вручить налогоплательщику решение о приостановлении проведения выездной налоговой проверки либо ознакомить его с таким решением. Однако на основании пп. 9 п. 1 ст. 21 НК РФ налогоплательщики имеют право получать копии акта налоговой проверки и решений налоговых органов. В свою очередь, пп. 9 п. 1 ст. 32 НК РФ предусмотрено, что налоговые органы обязаны направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа.

Однако на основании пп. 9 п. 1 ст. 21 НК РФ налогоплательщики имеют право получать копии акта налоговой проверки и решений налоговых органов. В свою очередь, пп. 9 п. 1 ст. 32 НК РФ предусмотрено, что налоговые органы обязаны направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа.

Форма решения о приостановлении проведения выездной налоговой проверки утверждена приказом ФНС России от 08.05.2015 № ММВ-7-2/189@. Данная форма содержит определенные реквизиты: в случае вручения документа на бумажном носителе указываются дата, подпись, Ф.И.О. лица, получившего документ, для представителя указывается основание представительства (наименование и иные реквизиты документа, подтверждающего полномочия). Таким образом, подразумевается, что решение о приостановлении выездной налоговой проверки должно доводиться до проверяемой организации (смотрите также письмо Минфина России от 07.07.2008 № 03-02-07/1-249).

В рамках спора, рассмотренного в постановлении Семнадцатого арбитражного апелляционного суда от 07. 08.2017 № 17АП-7742/17, налогоплательщик указывал, в частности, что решение о приостановлении проверки от 12.04.2016 и решение о возобновлении проверки от 23.05.2016 направлены налогоплательщику 23.05.2016 в одном файле, следовательно, налогоплательщик, которому не направлено решение о приостановлении проверки, вправе исходить из того, что проверка продолжается в обычном режиме, и, поскольку НК РФ установлен универсальный срок пять рабочих дней для направления налоговым органом налогоплательщику различного рода решений, срок проверки продолжал течь в обычном порядке и истек 23.04.2016, а продолжение проверки за рамками предельной даты проверки – 23.04.2016 является незаконными; сбор налоговым органом доказательств за рамками даты действительного срока окончания выездной налоговой проверки 23.04.2016 является незаконным и на таких доказательствах не может быть основано итоговое решение по результатам проверки.

08.2017 № 17АП-7742/17, налогоплательщик указывал, в частности, что решение о приостановлении проверки от 12.04.2016 и решение о возобновлении проверки от 23.05.2016 направлены налогоплательщику 23.05.2016 в одном файле, следовательно, налогоплательщик, которому не направлено решение о приостановлении проверки, вправе исходить из того, что проверка продолжается в обычном режиме, и, поскольку НК РФ установлен универсальный срок пять рабочих дней для направления налоговым органом налогоплательщику различного рода решений, срок проверки продолжал течь в обычном порядке и истек 23.04.2016, а продолжение проверки за рамками предельной даты проверки – 23.04.2016 является незаконными; сбор налоговым органом доказательств за рамками даты действительного срока окончания выездной налоговой проверки 23.04.2016 является незаконным и на таких доказательствах не может быть основано итоговое решение по результатам проверки.

Судьи указали, что с решениями о приостановлении и о возобновлении выездной налоговой проверки налогоплательщик должен быть ознакомлен. Вместе с тем несвоевременное исполнение указанной обязанности налоговым органом не является самостоятельным основанием для отмены решения, принятого по результатам проверки. Согласно п. 14 ст. 101 НК РФ безусловным основанием для отмены решения является только нарушение права налогоплательщика участвовать в рассмотрении материалов проверки и давать свои объяснения (смотрите также постановление Семнадцатого арбитражного апелляционного суда от 27.01.2011 № 17АП-12901/10).

Вместе с тем несвоевременное исполнение указанной обязанности налоговым органом не является самостоятельным основанием для отмены решения, принятого по результатам проверки. Согласно п. 14 ст. 101 НК РФ безусловным основанием для отмены решения является только нарушение права налогоплательщика участвовать в рассмотрении материалов проверки и давать свои объяснения (смотрите также постановление Семнадцатого арбитражного апелляционного суда от 27.01.2011 № 17АП-12901/10).

В постановлении Пятнадцатого арбитражного апелляционного суда от 25.08.2016 № 15АП-11654/16 судьи сделали вывод, что налоговый орган обязан ознакомить налогоплательщика с решениями о приостановлении и возобновлении выездной налоговой проверки и вручить копии данных решений, однако законодателем не установлены порядок и срок вручения таких решений. Соответственно, факт более позднего вручения решения, чем дата его вынесения, не является существенным нарушением процедуры и не является основанием для отмены решения по результатам выездной налоговой проверки.

В постановлении ФАС Московского округа от 07.10.2013 № Ф05-11059/13 по делу № А40-134474/2012 суды сочли несостоятельным довод налогоплательщика об обязательном ознакомлении и вручении обществу решений о приостановлении (возобновлении) выездной налоговой проверки до ее приостановления (возобновления), так как п. 9 ст. 89 НК РФ не содержит указания на обязанность налогового органа вручать налогоплательщику решения о приостановлении, возобновлении налоговой проверки.

В соответствии со ст. 137 НК РФ каждое лицо имеет право обжаловать акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц, если, по мнению этого лица, такие акты, действия или бездействие нарушают его права.

Согласно п. 1 ст. 138 НК РФ акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в вышестоящий налоговый орган и (или) в суд в порядке, предусмотренном НК РФ и соответствующим процессуальным законодательством РФ.

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Жалоба подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. Налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан в течение трех дней со дня поступления такой жалобы направить ее со всеми материалами в вышестоящий налоговый орган (п. 1 ст. 139 НК РФ).

При получении жалобы налоговый орган, акт ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан принять меры по устранению нарушения прав лица, подавшего жалобу. В случае устранения нарушения прав лица, подавшего жалобу, налоговый орган сообщает об этом в вышестоящий налоговый орган в течение трех дней со дня такого устранения с приложением подтверждающих документов (при их наличии) (п. 1.1 ст. 139 НК РФ).

1.1 ст. 139 НК РФ).

Мы полагаем, что в рассматриваемой ситуации налогоплательщик может обжаловать решение о возобновлении проведения выездной налоговой проверки на том основании, что до его получения он не получал решения о приостановлении выездной налоговой проверки. Но, поскольку НК РФ не установлен срок для вручения таких решений, мы не можем исключать вероятности того, что жалоба будет оставлена без удовлетворения (смотрите также письмо Управления МНС по г. Москве от 16.09.2003 № 11-15/50875). Жалоба может быть подана в течение одного года со дня получения решения о возобновлении проведения выездной налоговой проверки (п. 2 ст. 139 НК РФ).

При этом судебная практика исходит из того, что факт более позднего вручения решения о приостановлении выездной налоговой проверки, чем дата его вынесения, не является существенным нарушением процедуры и обычно не рассматривается как основание для отмены решения по результатам выездной налоговой проверки.

Если же решение о приостановлении проведения выездной налоговой проверки все же будет отменено и проверка будет считаться законченной, мы полагаем, что налоговый орган не вправе вторично проверить тот же период (п. 5 ст. 89 НК РФ), за исключением проведения повторной выездной налоговой проверки, основания проведения которой указаны в п. 10 ст. 89 НК РФ.

5 ст. 89 НК РФ), за исключением проведения повторной выездной налоговой проверки, основания проведения которой указаны в п. 10 ст. 89 НК РФ.

Отметим, что на период действия срока приостановления проведения выездной налоговой проверки приостанавливаются действия налогового органа по истребованию документов у налогоплательщика (абзац девятый п. 9 ст. 89 НК РФ, смотрите также п. 26 постановления Пленума ВАС РФ от 30.07.2013 № 57).

При рассмотрении материалов налоговой проверки не допускается использование доказательств, полученных с нарушением НК РФ (абзац второй п. 4 ст. 101 НК РФ).

Ответ подготовил: Арыков Степан, эксперт службы Правового консалтинга ГАРАНТ

Контроль качества ответа: Золотых Максим, рецензент службы Правового консалтинга ГАРАНТ

Свежие новости цифровой экономики на нашем канале в Телеграм

| Хотите сдавать отчетность в электронном виде? Достаточно оставить заявку.  Мы поможем наладить представление электронной отчетности в защищенном виде прямо с рабочего места. Оставить заявку >> Мы поможем наладить представление электронной отчетности в защищенном виде прямо с рабочего места. Оставить заявку >> |

Как долго IRS должна проверять вашу налоговую декларацию? Есть два ответа.

На этот вопрос есть два ответа: юридический и практический.

Юридический ответ: Три года

Во-первых, юридический ответ содержится в налоговом законодательстве. Технически, за исключением случаев мошенничества или неуплаченной налоговой декларации, у IRS есть три года с даты подачи вами декларации (или 15 апреля, в зависимости от того, что наступит позже), чтобы взимать с вас (или «начислять») дополнительные налоги.Этот трехлетний срок называется сроком исковой давности.

Дополнительные налоги обычно поступают в форме уведомления об аудите или заниженной отчетности (называется CP2000). Несмотря на то, что IRS может по закону проверять вас до истечения трехлетнего срока оценки, на практике это редко работает таким образом.

Практический ответ: 26 месяцев

Практический ответ заключается в процедурной политике IRS, называемой «экзаменационным циклом». В Руководстве по внутренним доходам (по сути, учебном пособии IRS) говорится, что агенты IRS должны начинать и закрывать аудиторскую проверку в течение 26 месяцев после подачи или срока подачи декларации (в зависимости от того, что наступит позже).

IRM также заявляет, что агенты IRS должны «строго следовать» этому правилу, чтобы гарантировать, что аудит и другие потребности в обработке будут завершены в течение трехлетнего периода.

Большинство проверок начинаются через несколько месяцев после подачи налоговой декларации