Письмо в ифнс о переносе даты вызова налогоплательщика: О переносе срока рассмотрения материалов налоговой проверки | ФНС России

О переносе срока рассмотрения материалов налоговой проверки | ФНС России

Дата публикации: 14.05.2015 09:05 (архив)

В территориальные налоговые органы Смоленской области поступают заявления налогоплательщиков — физических лиц о переносе срока рассмотрения материалов налоговой проверки.

УФНС России по Смоленской области в рассматриваемой ситуации считает необходимым указать следующее.

В соответствии с пунктом статьи 101 Налогового кодекса Российской Федерации (далее — НК РФ) акт налоговой проверки, другие материалы налоговой проверки и дополнительных мероприятий налогового контроля, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и решение по ним должно быть принято в течение 10 дней со дня истечения срока, указанного в пункте 6 статьи 100 НК РФ.

Согласно пункт 2 статьи 101 НК РФ руководитель (заместитель руководителя) налогового органа извещает о времени и месте рассмотрения материалов налоговой проверки лицо, в отношении которого проводилась эта проверка.

В соответствии с пункт 3 статьи 101 НК РФ перед рассмотрением материалов налоговой проверки по существу руководитель (заместитель руководителя) налогового органа должен, в частности, установить факт явки лиц, приглашенных для участия в рассмотрении. В случае неявки этих лиц руководитель (заместитель руководителя) налогового органа выясняет, извещены ли участники производства по делу в установленном порядке, и принимает решение о рассмотрении материалов налоговой проверки в отсутствие указанных лиц либо об отложении указанного рассмотрения.

Срок для рассмотрения материалов проверки и вынесения решения может быть продлен решением руководителя налогового органа (его заместителя) (пункт 1 статьи 101 НК РФ).

Срок рассмотрения материалов проверки может быть продлен не более чем на один месяц (пункт 1 статьи 101 НК РФ).

Чаще всего решение о продлении принимается в случае вынесения решения о проведении дополнительных мероприятий налогового контроля (пункт 6 статьи 101 НК РФ) или неявки лица, присутствие которого необходимо для принятия решения (подпункт 5 пункта 3 статьи 101 НК РФ).

Однако продление допустимо и в других случаях по усмотрению лица, которое рассматривает материалы проверки. Например, в связи с необходимостью изучения большого объема документов, представленных налогоплательщиком.

Таким образом, перенос срока рассмотрения материалов проверки может быть вызван объективными причинами отсутствия налогоплательщика, и налоговые органы должны обеспечивать своевременное и надлежащее извещение налогоплательщиков (с подтверждением вручения) о рассмотрении материалов проверки.Как ответить на приглашение на комиссию от налогового органа?

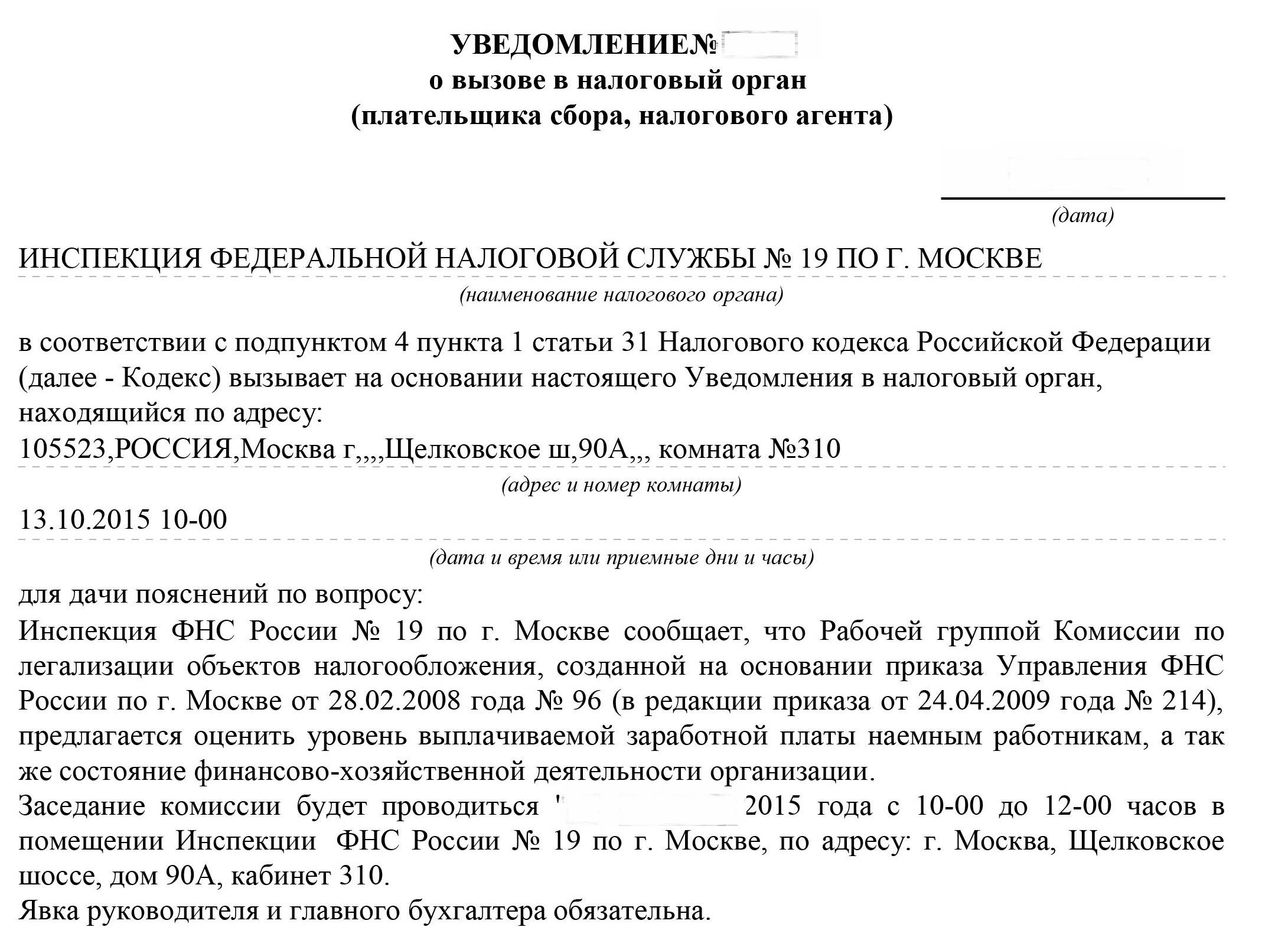

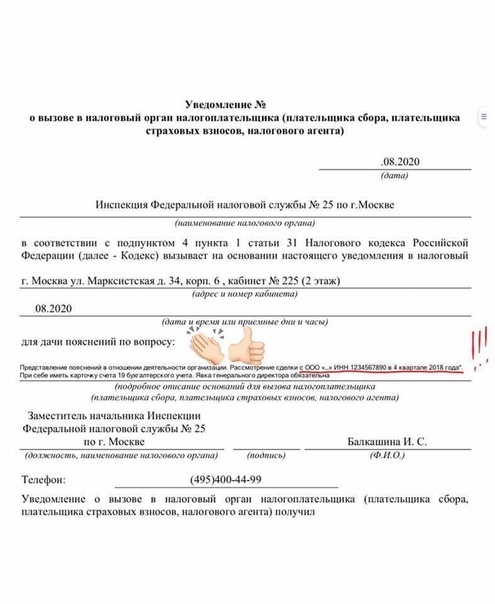

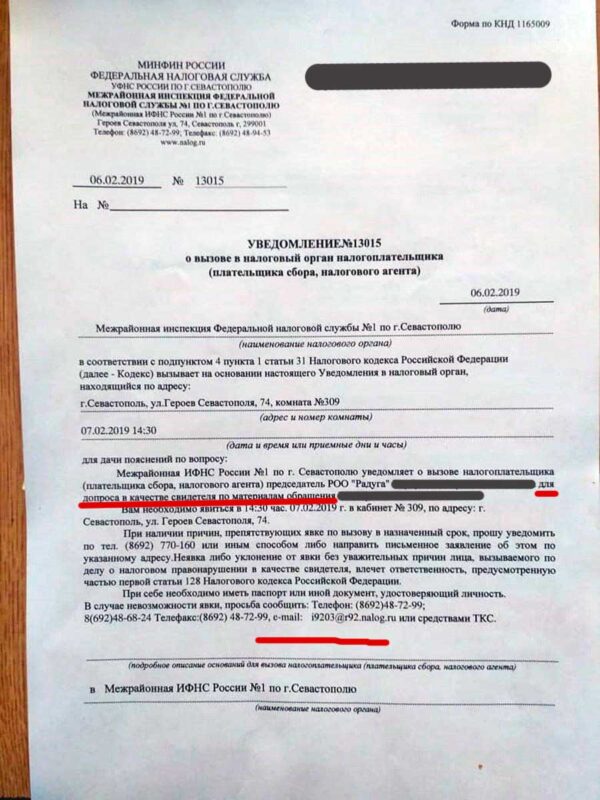

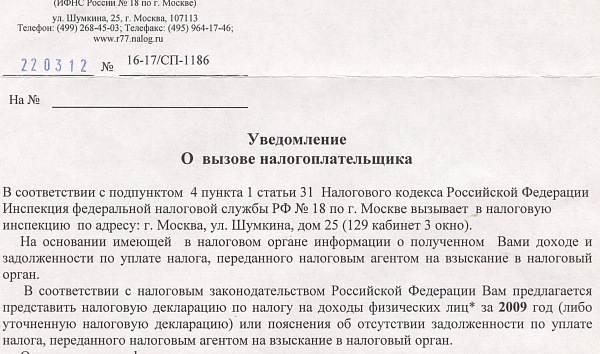

Что делать если подобные приглашения приходят слишком часто? Как поступить, если присутствовать нет возможности либо нет желания слушать пламенную речь инспектора о бедном бюджете?

Что делать если подобные приглашения приходят слишком часто? Как поступить, если присутствовать нет возможности либо нет желания слушать пламенную речь инспектора о бедном бюджете?Готовить ответ. Ниже представлен предлагаемый типовой бланк ответа на стандартное приглашение на комиссию:

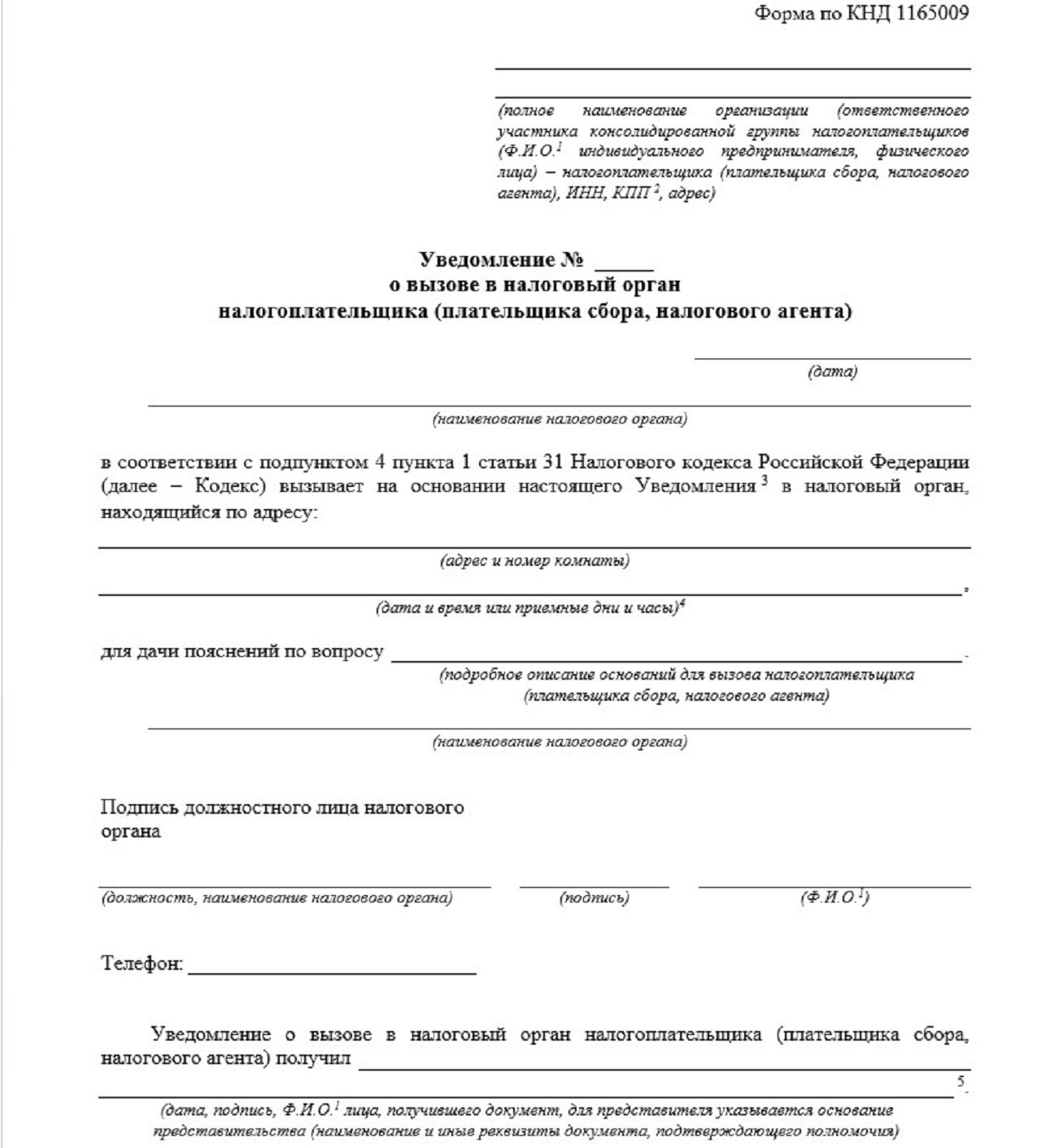

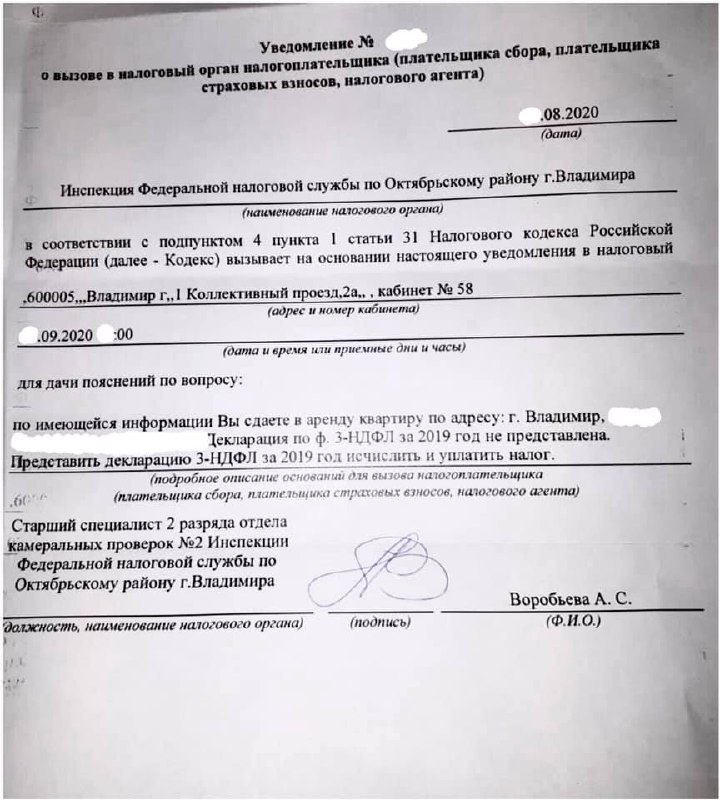

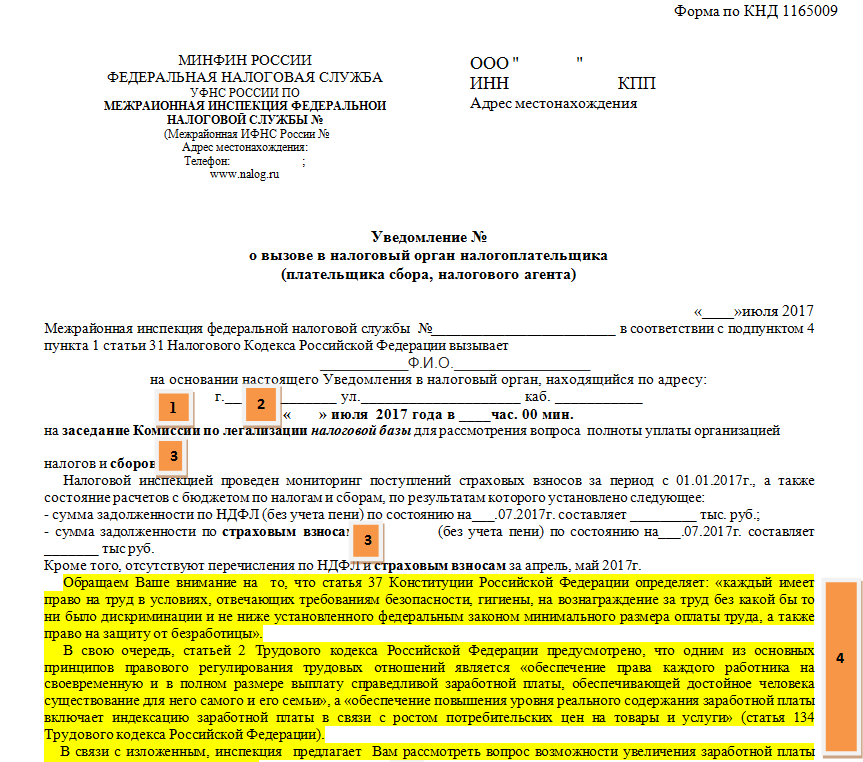

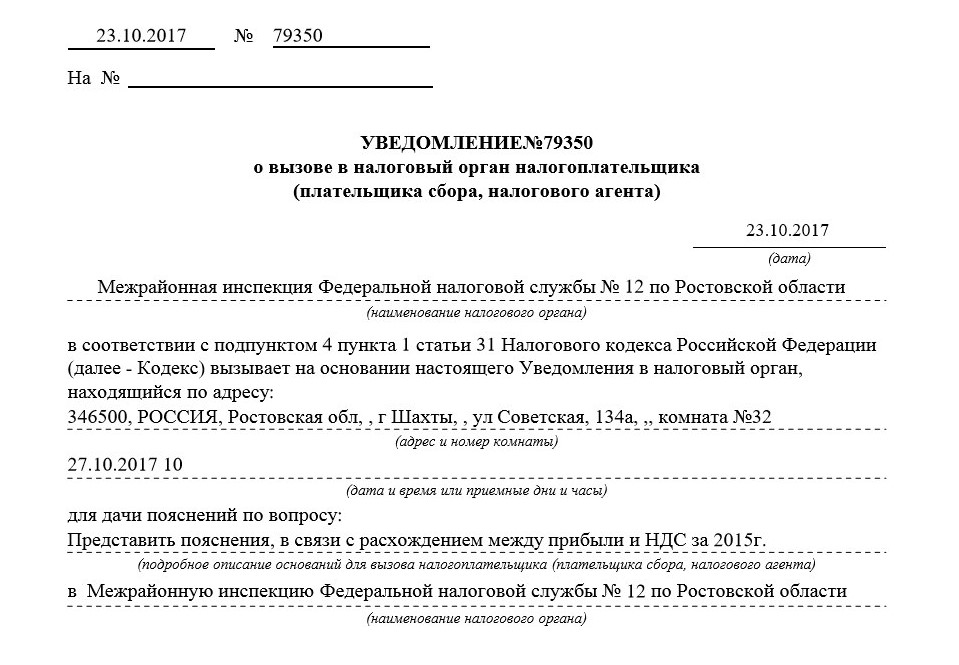

В ответ на Ваше приглашение на комиссию № *** от *** о вызове в налоговый орган для участия на заседании комиссии по легализации объектов налогообложения по вопросу *** поясняем следующее.Во-первых, согласно подпункту 4 пункта 1 статьи 31 Налогового кодекса РФ налоговые органы вправе вызывать на основании письменного уведомления в налоговые органы налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой (удержанием и перечислением) ими налогов и сборов либо в связи с налоговой проверкой, а также в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

Случаи вызова налогоплательщика в налоговый орган для дачи пояснений в связи с уплатой налогов приведены в Письме ФНС России от 17. 07.2013 № АС-4-2/12722 (далее по тексту – Письмо от 17.07.2013).

07.2013 № АС-4-2/12722 (далее по тексту – Письмо от 17.07.2013).

Согласно названному Письму, отбору для рассмотрения на заседании комиссии подлежат:

— налогоплательщики, заявляющие налоговые убытки от осуществления финансово-хозяйственной деятельности. Отбор налогоплательщиков данной группы осуществляется на основании деклараций по налогу на прибыль организаций, в которых по строке 100 Листа 02 заявлено отрицательное значение (убыток) за предыдущие два налоговых периода, а также в отчетном (налоговом) периоде текущего года.

— налогоплательщики, имеющие низкую налоговую нагрузку по НДС. Отбор таких налогоплательщиков осуществляется на основании деклараций по НДС, представленных за ряд налоговых периодов, в которых отношение суммы НДС, подлежащей вычету, к сумме исчисленного налога с налоговой базы составила 89% и более.

Согласно разделу «Подготовка к проведению заседания комиссии» Письма от 17.07.2013 с целью побуждения налогоплательщика к выявлению причин убытка, а также высокого удельного веса вычетов по НДС, налогоплательщику направляется информационное письмо по форме, рекомендованной в Приложении № 11 к настоящему письму.

В указанном информационном письме отражаются факты, отклонения, противоречия и иные вопросы, выявленные в ходе подготовки к заседанию комиссии, ответы на которые планируется получить в ходе рассмотрения деятельности налогоплательщика, а также предложения уточнить свои налоговые обязательства.

Другими словами, в информационном письме налоговый орган приводит анализ налоговых деклараций по НДС, налогу на прибыль, сведения о налоговой нагрузке в среднем по отрасли, по аналогичным налогоплательщикам, состоящим на налоговом учете в данном налоговом органе, а также указывает на мероприятия, которые были проведены в рамках подготовки к проведению заседания комиссии (Приложение № 11 к Письму от 17.07.2013).

Данное информационное письмо налоговый орган направляет в адрес налогоплательщика заблаговременно — не позднее, чем за 1 месяц до даты планируемого проведения заседания комиссии.

По истечении установленного срока, в случае непредставления уточненных налоговых деклараций, увеличивающих налоговые обязательства (уменьшающих убыток), непредставления пояснений, налоговым органом оформляется уведомление о вызове налогоплательщика

05.2007 № ММ-3-06/338@ (в редакции приказа ФНС России от 23.07.2012 № ММВ-7-2/511@).

05.2007 № ММ-3-06/338@ (в редакции приказа ФНС России от 23.07.2012 № ММВ-7-2/511@).Таким образом, только в случае непредставления налогоплательщиком пояснений на информационное письмо, налоговый орган направляет уведомление о вызове налогоплательщика на комиссию по легализации налоговой базы.

Далее.

Вариант № 1. Во-вторых, Общество ранее представило все пояснения по требованиям налогового органа (исх. № *** дата ***). Учитывая изложенное, приглашение на комиссию *** от *** направлено в нарушение действующего законодательства.

Вариант № 2. Во-вторых, по вопросам изложенным в приглашении на комиссию поясняем следующее…

С уважением,

Генеральный директор / главный бухгалтер

Изложенный материал может быть использован вами без ограничений.

Судебная практика: отмена решений налоговых органов по формальным основаниям — Статьи

Причем если будет установлено, что процедурные нарушения со стороны контролеров носят существенный характер, рассматривать налоговый спор по существу не требуется (п.

Плательщик не извещен о времени и месте рассмотрения материалов проверки — пожалуй, это самая распространенная причина отмены судьями решений налоговиков по формальным основаниям. Порой арбитров не могут убедить никакие доводы инспекторов, которые всеми возможными и невозможными способами пытались рассмотреть материалы контрольных мероприятий в присутствии представителей проверяемого лица.

Судебные акты в пользу налогоплательщиков.

В качестве примера приведем Постановление ФАС ДВО от 11.03.2014 № Ф03-557/2014.

Налоговая инспекция после окончания выездной проверки на протяжении трех месяцев предпринимала попытки уведомить организацию о времени и месте рассмотрения итогов контрольных мероприятий. Ситуация осложнялась тем, что место нахождения органов управления общества, являющееся его юридическим адресом, было значительно удалено (свыше 500 км) от расположения инспекции. Кроме того, почтовый адрес организации не совпадал с юридическим.

Ситуация осложнялась тем, что место нахождения органов управления общества, являющееся его юридическим адресом, было значительно удалено (свыше 500 км) от расположения инспекции. Кроме того, почтовый адрес организации не совпадал с юридическим.

Первоначально рассмотрение результатов проверки было назначено налоговым органом на 20.09.2012. Соответствующее извещение за месяц до указанной даты проверяющие направили по юридическому и почтовому адресам организации. Впоследствии рассмотрение переносилось трижды, поскольку на очередную назначенную дату инспекция не располагала сведениями о вручении налогоплательщику заказных писем (вся корреспонденция была получена, но с опозданием). Проверяющие неоднократно пытались вручить представителям общества (правда, безуспешно) извещения о времени рассмотрения материалов проверки, выезжая по юридическому и почтовому адресам. По этим же адресам направлялись телеграммы.

Статьи 101 и 101.4 НК РФ не содержат оговорок о необходимости извещения налогоплательщика о времени и месте рассмотрения материалов проверки какими-либо определенными способами, в частности путем направления по почте заказного письма с уведомлением о вручении или вручения его адресату под расписку. В связи с этим названное извещение не может быть признано ненадлежащим лишь на том основании, что оно было осуществлено каким-либо иным способом, например путем направления телефонограммы, телеграммы, по факсимильной связи или передачи в электронном виде по ТКС (п. 41 Постановления Пленума ВАС РФ № 57).

В связи с этим названное извещение не может быть признано ненадлежащим лишь на том основании, что оно было осуществлено каким-либо иным способом, например путем направления телефонограммы, телеграммы, по факсимильной связи или передачи в электронном виде по ТКС (п. 41 Постановления Пленума ВАС РФ № 57).

В итоге рассмотрение состоялось в назначенное время 16.11.2012 в отсутствие налогоплательщика – но только после того, как у инспекции появилась информация, что заказная корреспонденция с очередным извещением вручена представителю организации 13.11.2012 (копия почтового уведомления по запросу налогового органа поступила из отделения связи по факсимильной связи).

Суды трех инстанций отклонили доводы инспекции о соблюдении процедуры вынесения решения. Арбитры установили, что письмо, в котором находилось извещение о времени и месте рассмотрения материалов проверки, выдано в почтовом отделении неустановленному лицу, не имеющему отношения к налогоплательщику. Соответствующей доверенностью полномочия этого лица контролеры не подтвердили. Не признали судьи и факсимильную копию почтового уведомления о вручении заказного письма. Налоговики не зарегистрировали данный документ в качестве входящего. Следовательно, доказательствами того, что названная копия была в инспекции на дату рассмотрения результатов проверки и вынесения решения (19.11.2012), налоговый орган не располагал. Оригинал почтового уведомления с отметкой о вручении корреспонденции поступил в инспекцию 19.11.2012.

Не признали судьи и факсимильную копию почтового уведомления о вручении заказного письма. Налоговики не зарегистрировали данный документ в качестве входящего. Следовательно, доказательствами того, что названная копия была в инспекции на дату рассмотрения результатов проверки и вынесения решения (19.11.2012), налоговый орган не располагал. Оригинал почтового уведомления с отметкой о вручении корреспонденции поступил в инспекцию 19.11.2012.

В связи с данными обстоятельствами арбитры пришли к выводу: налоговый орган не предоставил налогоплательщику возможность принять участие в рассмотрении материалов проверки, поскольку решение о привлечении к ответственности было вынесено в отсутствие заявителя, не извещенного надлежащим образом.

Подобные выводы судьи делают довольно часто. Они считают, что на момент рассмотрения материалов проверки и принятия решения налоговый орган обязан располагать не информацией об отправке заказных писем и иных отправлений, а доказательствами их вручения проверяемому лицу. Арбитры отмечают, что по смыслу п. 3 ст. 101 НК РФ руководитель (заместитель руководителя) инспекции вправе принять решение о рассмотрении итогов контрольных мероприятий без участия налогоплательщика только при его уведомлении в установленном порядке. Признание последнего надлежаще извещенным о рассмотрении материалов проверки путем направления ему соответствующего уведомления независимо от его получения адресатом положениями ст. 101 НК РФ не предусмотрено. Такая позиция изложена, например, в постановлениях ФАС МО от 24.01.2014 № Ф05-17623/2013, от 20.01.2014 № Ф05-16692/2013, ФАС ВСО от 25.02.2014 № А19-1342/2013, ФАС СКО от 13.07.2012 № А32-11821/2011 и др.

Арбитры отмечают, что по смыслу п. 3 ст. 101 НК РФ руководитель (заместитель руководителя) инспекции вправе принять решение о рассмотрении итогов контрольных мероприятий без участия налогоплательщика только при его уведомлении в установленном порядке. Признание последнего надлежаще извещенным о рассмотрении материалов проверки путем направления ему соответствующего уведомления независимо от его получения адресатом положениями ст. 101 НК РФ не предусмотрено. Такая позиция изложена, например, в постановлениях ФАС МО от 24.01.2014 № Ф05-17623/2013, от 20.01.2014 № Ф05-16692/2013, ФАС ВСО от 25.02.2014 № А19-1342/2013, ФАС СКО от 13.07.2012 № А32-11821/2011 и др.

Однако есть и иная судебная практика.

Судебные акты в пользу налоговиков.

Доказательство этому утверждению – Постановление ФАС ЦО от 13.02.2014 № А09-4108/2013. Проблемы налогового органа начались уже на стадии вручения акта выездной проверки. Направленный предпринимателю вызов явиться в налоговый орган для вручения акта возвратился в инспекцию. Тогда контролеры решили сами навестить налогоплательщика и вышли по адресу его регистрации. Но напрасно: предпринимателя там не оказалось. Поскольку акт вручить лично не удалось, его направили по почте. И эта корреспонденция тоже вернулась в налоговый орган.

Тогда контролеры решили сами навестить налогоплательщика и вышли по адресу его регистрации. Но напрасно: предпринимателя там не оказалось. Поскольку акт вручить лично не удалось, его направили по почте. И эта корреспонденция тоже вернулась в налоговый орган.

Аналогичные действия контролеры предприняли и для вручения налогоплательщику уведомления о времени и месте рассмотрения материалов проверки. Налоговики выходили по месту регистрации проверяемого лица, направляли заказные письма, посылали телеграммы. Все безуспешно. Поэтому контролерам не оставалось ничего иного, кроме как рассмотреть результаты проверки и вынести соответствующее решение в отсутствие предпринимателя.

По мнению налогоплательщика, подобными действиями налоговый орган нарушил процедуру привлечения к налоговой ответственности, поскольку решение было вынесено без его участия и без доказательств надлежащего извещения о дате и времени рассмотрения материалов выездной проверки. Суды трех инстанций пришли к выводу, что налоговый орган закон не нарушил. Аргументируя такое решение, арбитры указали следующее.

Аргументируя такое решение, арбитры указали следующее.

Уведомление о вызове налогоплательщика на рассмотрение материалов проверки инспекция направила по надлежащему адресу. Ведь предприниматель не вносил в ЕГРИП сведения об изменении места жительства, не уведомлял налоговый орган о фактическом месте жительства, ходатайств о направлении ему корреспонденции по каким-либо иным адресам, в частности по адресу его представителя, в налоговый орган не представлял. Поэтому неполучение налогоплательщиком почтовой корреспонденции, направляемой в его адрес, обусловлено не действиями инспекции или органа почтовой связи, а действиями самого налогоплательщика и его фактическим отсутствием по месту регистрации. Судьи подчеркнули: обязанность получения корреспонденции по адресу, который является местом регистрации, возложена на предпринимателя, вне зависимости от фактического проживания по данному адресу.

В итоге арбитры решили: налоговый орган надлежащим образом известил налогоплательщика о времени и месте рассмотрения материалов проверки, следовательно, процедура привлечения предпринимателя к налоговой ответственности не нарушена.

И это не единственный судебный акт. Например, в Постановлении ФАС СКО от 22.02.2013 № А22-1744/2011 арбитры отклонили довод налогоплательщика о неполучении им какой-либо корреспонденции по юридическому адресу. Неполучение заказных писем является риском налогоплательщика, и он несет неблагоприятные последствия, связанные с недобросовестным отношением к своим обязанностям. По мнению судей, общество, не находясь по своему юридическому адресу и не заявив об изменении места его нахождения, целенаправленно создало условия, препятствующие инспекции осуществлять налоговый контроль, чем нарушило требования пп. 7 п. 1 ст. 23 НК РФ. Поэтому на заявителя не распространяются предусмотренные п. 14 ст. 101 НК РФ гарантии защиты прав добросовестных налогоплательщиков.

Аналогичный подход применен судьями в постановлениях ФАС ДВО от 31.01.2014 № Ф03-6884/2013, ФАС ВСО от 04.12.2013 № А19-3547/2013 [1] ФАС СЗО от 02.12.2013 № А42-7899/2011, ФАС МО от 12.09.2013 № А40-60523/12 и др.

Плательщик не ознакомлен со всеми материалами проверки.

Пунктом 3.1 ст. 100 НК РФ установлено, что налоговый орган должен приложить к акту налоговой проверки документы, подтверждающие факты нарушения законодательства о налогах и сборах, выявленные в ходе контрольных мероприятий. При этом документы, полученные от проверяемого лица, к акту не прилагаются.

Из правовой позиции Президиума ВАС, изложенной в Постановлении от 08.11.2011 № 15726/10, следует: право налогоплательщика на своевременное ознакомление со всеми материалами, полученными контролерами в рамках проводимых проверок, является его неотъемлемым правом. Однако для признания факта нарушения существенных условий процедуры налоговой проверки, выразившегося в отсутствии у плательщика возможности ознакомиться с данными материалами и представить соответствующие возражения, недостаточно указания на наличие у него такого права. Поэтому прежде, чем отменять решение по формальным основаниям, следует выяснить, о каких документах и информации идет речь, каким образом подобная информация влияет на выводы налогового органа, зафиксированные в акте налоговой проверки.

Иными словами, нарушение проверяющими п. 3.1 ст. 101 НК РФ еще не означает, что их решение будет признано судом недействительным по процедурным основаниям. Арбитры в каждом конкретном случае исследуют материалы дела и дают им соответствующую оценку.

Приведем пример – Постановление ФАС ВСО от 30.01.2014 № А78-1414/2013. Налогоплательщик оспорил решение инспекции в судебном порядке, в том числе по формальным основаниям. Согласно иску, налоговый орган приложил к акту выездной проверки не все документы, поименованные в этом акте: отсутствовали копии выписок по операциям на счетах контрагентов, акты обследования, сведения из информационных ресурсов налоговой службы. Это, по мнению проверяемого лица, нарушило его права на защиту интересов.

Судебные органы признали доводы налогоплательщика обоснованными. Судьи решили: данные обстоятельства лишили его возможности проверить достоверность указанных документов, дать правовую оценку допустимости и относимости полученных доказательств, подтверждающих вину в совершении налогового правонарушения, и, соответственно, представить свои объяснения и возражения по существу установленных инспекцией нарушений.

Поддерживая налогоплательщика, арбитры отметили: не только полное отражение в акте налоговой проверки выявленных нарушений, но и последующее изучение и составление налогоплательщиком возражений на него являются обязательным условием осуществления налоговым органом дальнейшей процедуры привлечения налогоплательщика к ответственности. Поэтому несоблюдение инспекцией требований п. 3.1 ст. 100 НК РФ повлияло на объективность рассмотрения материалов проверки и лишило организацию возможности в полной мере реализовать право на защиту интересов. Следовательно, допущенное нарушение должно быть квалифицировано как существенное и являющееся основанием для признания решения инспекции недействительным.

Аналогичные выводы сделаны в постановлениях ФАС СКО от 13.02.2014 № А53-5717/2013, от 08.07.2013 № А53-28709/2012, ФАС ВСО от 15.02.2013 № А78-4232/2012.

Арбитры ФАС ЗСО (Постановление от 27.02.2014 № А70-1252/2013) также пришли к выводу, что инспекцией допущены процессуальные нарушения в виде ненаправления налогоплательщику всех необходимых документов (в том числе протокола допроса свидетеля). Однако судьи установили следующие факты:

Однако судьи установили следующие факты:

- акт выездной проверки обществом получен, и на него представлены возражения;

- выдержки из спорного протокола допроса свидетеля приведены в акте;

- с документами, собранными проверяющими в ходе мероприятий налогового контроля, представители налогоплательщика ознакомлены;

- обществу обеспечена возможность участвовать в процессе рассмотрения материалов налоговой проверки;

- налогоплательщик не указал, какие конкретные права и законные интересы были нарушены по существу при ненаправлении инспекцией спорного протокола допроса и как это нарушение повлияло на его право оспорить по существу выводы налогового органа.

В итоге арбитры не признали допущенное нарушение существенным, позволяющим отменить принятое решение инспекции по указанной налогоплательщиком причине.

Аналогичную позицию судьи заняли при вынесении постановлений ФАС ЗСО от 25.09.2013 № А27-19122/2012, ФАС ЦО от 18. 03.2014 № А35-2512/2013.

03.2014 № А35-2512/2013.

Интересной, на наш взгляд, является ситуация, рассмотренная арбитрами ФАС МО (Постановление от 20.02.2014 № Ф05-532/2014). Налогоплательщик посчитал, что инспекция нарушила процедуру проверки, не предоставив ему копии запросов и ответов из банков контрагентов. Это не позволило организации выяснить, получены ли указанные документы непосредственно в рамках проведения выездной проверки. Налогоплательщик полагает, что в силу п. 14 ст. 101 НК РФ данные обстоятельства являются основанием для отмены решения инспекции.

Суд с налогоплательщиком не согласился. Арбитры установили, что в качестве приложений к акту проверки обществу были вручены копии банковских выписок его контрагентов. По мнению судей, запросы, направленные проверяющими в банк о представлении данных выписок, не содержат фактов, свидетельствующих о нарушении налогоплательщиком налогового законодательства. Поэтому они не должны входить в состав приложений к акту проверки. Следовательно, нарушения порядка проведения проверки со стороны налогового органа отсутствуют.

Нарушения, не связанные с рассмотрением материалов проверки.

Несоблюдение сроков проверки.

В статьях 88 и 89 НК РФ установлены сроки проведения камеральных и выездных проверок. Является ли несоблюдение этих сроков основанием для признания решения налогового органа незаконным по формальным основаниям? Единого мнения судебных органов на этот счет нет. В качестве примера приведем два судебных акта одного и того же округа.

ФАС СКО в Постановлении от 17.02.2014 № А53-33611/2012 поддержал позицию налогоплательщика, решение по камеральной проверке в отношении которого было вынесено спустя пятнадцать месяцев после истечения соответствующего срока. Судьи решили, что налоговый орган нарушил принцип недопустимости избыточного или неограниченного по продолжительности применения мер налогового контроля. Убедительных доказательств обоснованности столь длительного срока проведения проверки инспекция не представила.

Арбитры обратили внимание на следующее. В силу ст. 88 НК РФ налоговый орган обязан осуществить проверочные мероприятия в отношении принятой им налоговой декларации в установленный трехмесячный срок. Поэтому при отсутствии факта истребования каких-либо сведений и документов в течение указанного срока налогоплательщик был вправе предположить, что у инспекции нет сомнений в правомерности применения заявленных в декларации сумм налога. Более того, налоговый орган не произвел никаких действий не только в установленный для проведения проверки срок, но и в течение десяти месяцев с момента подачи налоговой декларации.

В силу ст. 88 НК РФ налоговый орган обязан осуществить проверочные мероприятия в отношении принятой им налоговой декларации в установленный трехмесячный срок. Поэтому при отсутствии факта истребования каких-либо сведений и документов в течение указанного срока налогоплательщик был вправе предположить, что у инспекции нет сомнений в правомерности применения заявленных в декларации сумм налога. Более того, налоговый орган не произвел никаких действий не только в установленный для проведения проверки срок, но и в течение десяти месяцев с момента подачи налоговой декларации.

Длительный срок проверки в рассматриваемом случае был расценен арбитрами исходя из конкретных обстоятельств как нарушающий цели налогового администрирования, которые не могут иметь дискриминационный характер, препятствующий предпринимательской деятельности налогоплательщика. Итог судебного разбирательства – такое нарушение порядка проведения проверки является существенным и в соответствии с п. 14 ст. 101 НК РФ служит основанием для отмены решения налогового органа.

Другой пример – Постановление ФАС СКО от 31.01.2014 № А53-33617/2012. Камеральная проверка завершилась принятием решения спустя год после подачи декларации. Судьи пришли к выводу, что на законность решения данный факт не влияет. Аргументируя свой вывод, они сослались на п. 9 Информационного письма Президиума ВАС РФ от 17.03.2003 № 71. В этом документе разъяснено: при применении ст. 88 НК РФ следует исходить из того, что установленный ею срок не является пресекательным, его истечение не препятствует выявлению фактов неуплаты налога и принятию мер по его принудительному взысканию.

Оценив характер допущенных налоговым органом процедурных нарушений и их влияние на законность и обоснованность вынесенного решения, суд кассационной инстанции пришел к выводу об отсутствии существенных нарушений процедуры проведения камеральной проверки. Более того, арбитры обвинили самого налогоплательщика в том, что проверка длилась так долго. Судьи указали на недобросовестность его поведения: предприниматель не представлял инспекции пояснения и документы, подтверждающие достоверность данных, внесенных в декларацию. Поэтому проверяющие были вынуждены запрашивать эти документы у иных лиц, что отчасти явилось причиной нарушения срока проведения камеральной проверки.

Поэтому проверяющие были вынуждены запрашивать эти документы у иных лиц, что отчасти явилось причиной нарушения срока проведения камеральной проверки.

Несоответствие актов и решений требованиям НК РФ.

В силу п. 8 ст. 101 НК РФ в решении о привлечении (об отказе в привлечении) к ответственности излагаются обстоятельства совершенного проверяемым лицом налогового правонарушения так, как они установлены проведенной проверкой. В решении делаются ссылки на документы и иные сведения, подтверждающие указанные обстоятельства, доводы, приводимые лицом, в отношении которого проводилась проверка, в свою защиту, и результаты проверки этих доводов. Кроме того, в решении отражается размер выявленной недоимки и соответствующих пеней, а также подлежащий уплате штраф.

Оформление решения с нарушением данных правил может привести к его отмене на основании п. 14 ст. 101 НК РФ.

Так, ФАС ПО в Постановлении от 13.02.2014 № А65-9516/2013 признал незаконным решение налоговиков на том основании, что в оспариваемом решении (как и в акте выездной проверки) не указаны обстоятельства, выявленные налоговым органом при проведении контрольных мероприятий, не приведены причины возникновения недоимки, отсутствуют ссылки на первичные документы. Это, по мнению арбитров, является нарушением п. 8 ст. 101 НК РФ и в силу п. 14 названной нормы служит основанием для признания решения недействительным.

Это, по мнению арбитров, является нарушением п. 8 ст. 101 НК РФ и в силу п. 14 названной нормы служит основанием для признания решения недействительным.

В деле, рассмотренном ФАС СКО (Постановление от 31.01.2013 № А61-907/2012), налогоплательщик оспорил решение инспекции по формальным основаниям по причине того, что в нем не дана оценка представленным возражениям на акт проверки. Арбитры налогоплательщика не поддержали. Судьи пришли к выводу, что отсутствие в решении развернутой мотивировки, объясняющей, по какой причине доводы проверяемого лица отвергнуты, само по себе не является безусловным основанием для отмены решения, поскольку обществу обеспечена возможность участвовать в процессе рассмотрения материалов налоговой проверки лично и (или) через своего представителя, а также представить необходимые объяснения.

Вынесение решения без учета возражений налогоплательщика также было предметом судебного разбирательства в ФАС ВВО (Постановление от 25.12.2013 № А82-11448/2012). Из материалов дела следует, что налогоплательщик направил возражения на акт проверки по почте в последний день установленного срока. Разумеется, заказное письмо поступило в налоговый орган позже вынесения решения. Причем организация не известила проверяющих о направлении возражений, не ходатайствовала о переносе даты рассмотрения материалов проверки, своих представителей для участия в данном рассмотрении не направила. Инспекция в отсутствие информации о существовании возражений приняла решение по проверке. В тот же день оно было вручено директору общества, который ни словом не обмолвился о направлении возражений.

Из материалов дела следует, что налогоплательщик направил возражения на акт проверки по почте в последний день установленного срока. Разумеется, заказное письмо поступило в налоговый орган позже вынесения решения. Причем организация не известила проверяющих о направлении возражений, не ходатайствовала о переносе даты рассмотрения материалов проверки, своих представителей для участия в данном рассмотрении не направила. Инспекция в отсутствие информации о существовании возражений приняла решение по проверке. В тот же день оно было вручено директору общества, который ни словом не обмолвился о направлении возражений.

Исследовав и оценив эти факты, арбитры пришли к выводу: налоговый орган обеспечил соблюдение гарантий прав налогоплательщика, а вот общество злоупотребило правами, предоставленными ему для защиты его интересов законодательством. Следовательно, инспекцией не нарушены существенные условия процедуры рассмотрения материалов налоговой проверки.

* * *

Судебная практика свидетельствует, что налоговые органы довольно часто не соблюдают процедуру рассмотрения материалов проверок и вынесения решений по ним. Налогоплательщики используют такие промахи контролеров с целью отмены их ненормативных правовых актов. Иногда это удается, иногда нет. Практика показывает, что суды тщательно анализируют конкретные обстоятельства рассматриваемых дел, поэтому предугадать исход оспаривания решения по формальным основаниям довольно сложно. Налогоплательщикам следует помнить, что арбитры не приветствуют утаивание информации о процедурных нарушениях до судебного разбирательства. Об этом свидетельствует позиция Пленума ВАС, изложенная в п. 68 Постановления № 57: суды могут оценивать доводы налогоплательщика о несоблюдении контролерами существенных условий процедуры рассмотрения материалов проверки только в том случае, если эти доводы заявлялись при обжаловании решения в вышестоящем налоговом органе.

Налогоплательщики используют такие промахи контролеров с целью отмены их ненормативных правовых актов. Иногда это удается, иногда нет. Практика показывает, что суды тщательно анализируют конкретные обстоятельства рассматриваемых дел, поэтому предугадать исход оспаривания решения по формальным основаниям довольно сложно. Налогоплательщикам следует помнить, что арбитры не приветствуют утаивание информации о процедурных нарушениях до судебного разбирательства. Об этом свидетельствует позиция Пленума ВАС, изложенная в п. 68 Постановления № 57: суды могут оценивать доводы налогоплательщика о несоблюдении контролерами существенных условий процедуры рассмотрения материалов проверки только в том случае, если эти доводы заявлялись при обжаловании решения в вышестоящем налоговом органе.

Ссылки:

[1] Определением от 28.03.2014 № ВАС-2821/14 отказано в передаче данного дела в Президиум ВАС для пересмотра в порядке надзора.

Е. Г. Весницкая

/ эксперт журнала

«Актуальные вопросы бухгалтерского учета и налогообложения» /

Моратории ИФНС на налоговые проверки во время пандемии коронавируса 2020

Что значит мораторий на проверки ИФНС

По поручению Правительства выездные налоговые проверки, проверки контрольно-кассовой техники и валютного законодательства были приостановлены:

- до 1 мая 2020 года – Приказом ФНС № ЕД-7-2/181 от 20.

03.2020;

03.2020; - до 31 мая 2020 года – п. 4 Постановления Правительства РФ № 409 от 02.04 2020.

03.2020;

03.2020;Мораторий распространяется на всех налогоплательщиков. Цель – поддержать бизнес, который находится в сложных экономических условиях.

Мораторий касается и запланированных контрольных мероприятий и тех, которые уже в процессе проведения. Если дата рассмотрения материалов налоговой проверки выпала на период до 31.05.2020 (включительно), то инспекторы должны письменно сообщить налогоплательщику о переносе срока.

Незавершенные проверки по применению контрольно-кассовой техники и соблюдению валютного законодательства налоговики должны закончить дистанционно – через каналы спецсвязи, личный кабинет налогоплательщика или по почте.

Какие налоговые проверки приостановлены

ФНС в письме № СД-4-2/5985@ от 09.04.2020 сообщила, что до 31.05.2020 (включительно) инспекторы не будут:

- выносить решения о выездных налоговых проверках, в том числе повторных;

- проводить уже назначенные выездные (включая повторные) налоговые проверки.

До той же даты приостановлены сроки, связанные с выездными проверками и налоговыми правонарушениями (ст. 100, 101 и 101.4 НК РФ). Течение этих сроков возобновляется в июне. Например, если в апреле-мае налоговики направят налогоплательщику акт по результатам проведенной ранее проверки, то срок, отведенный на подачу возражений, будет отсчитываться только с 01.06.2020.

Также до 31.05.2020 отменили и другие мероприятия по контролю, при которых инспекторы лично общаются с налогоплательщиками:

- допросы;

- осмотры;

- выемки документов;

- инвентаризации;

- вызовы в налоговую инспекцию.

Моратории на проверки малого и среднего бизнеса

До 31 декабря 2020 года для малого и среднего бизнеса запретили проводить и другие государственные и муниципальные проверки. Исключение – случаи, когда основанием для проверки служит причинение вреда, угроза жизни и здоровью граждан, природные и техногенные ЧС и др. Об этом сказано в ст. 26.2 Федерального закона № 294-ФЗ от 26.12.2008 и Постановлении Правительства РФ № 438 от 03.04.2020. Налоговые проверки под запрет не подпадают.

26.2 Федерального закона № 294-ФЗ от 26.12.2008 и Постановлении Правительства РФ № 438 от 03.04.2020. Налоговые проверки под запрет не подпадают.

Условие действия такого моратория – организация или ИП должны относиться к малому или среднему предпринимательству. Узнать, к какой категории относится бизнес, можно через онлайн-сервис ФНС «Единый реестр субъектов МСП». Для этого нужно ввести ИНН или ОГРН (ОГРНИП), либо наименование организации (ФИО ИП).

Если вы не нашли себя в базе субъектов МСП и считаете, что это ошибочно, в сервисе есть возможность отправить заявку на проверку сведений Реестра.

Итоги

До 31.05.2020 для всех организаций и предпринимателей отменили выездные налоговые проверки.

У малого и среднего бизнеса до конца 2020 года не будет и других проверок, кроме налоговых. Проведут их лишь в исключительных случаях, например, при угрозах здоровью и жизни граждан или в чрезвычайной ситуации.

Спокойно пережить один из самых непростых периодов бизнеса поможет онлайн-сервис «Моё дело». Эксперты сервиса в курсе последних изменений – они всегда готовы ответить на вопросы и помогут вам не допустить ошибок.

Эксперты сервиса в курсе последних изменений – они всегда готовы ответить на вопросы и помогут вам не допустить ошибок.

Не потеряйте письмо IRS о вашей третьей проверке стимулов. Вот что с ним делать

Есть несколько причин, по которым вы должны сохранить это письмо от IRS, подтверждающее вашу проверку стимулов.

Анджела Ланг / CNET Получили ли вы письмо, подписанное президентом Джо Байденом, о вашей третьей проверке стимулов? Вы захотите сохранить это письмо от IRS, потому что оно вам понадобится, если вы считаете, что получили неправильную сумму (рассчитайте свою сумму здесь) или если у вас нет платежа вообще.

Если вы потеряли письмо или не получили его, мы сообщим вам, где найти копию, чтобы вы могли потребовать недостающие деньги через отслеживание платежей IRS.Кроме того, если IRS не учло у вас рождение ребенка или появление на иждивении при расчете суммы вашего платежа, вы можете иметь право на получение большего. Кроме того, если IRS основывает сумму вашего третьего стимулирующего платежа на ваших налогах за 2019 год, но вы заработали меньше денег в 2020 году, вы можете иметь право на получение большего количества денег. Имейте в виду, что если вы недавно переехали или изменили свой основной адрес, рекомендуется уведомить как IRS, так и почтовую службу США.

Прошёл последний день подачи налоговой декларации в этом году, но если вы запросили продление налога, вы все равно сможете потребовать возвратный возврат при подаче налоговой декларации, если вы пропустили стимулирующий платеж.(Вы можете использовать наш первый калькулятор стимулирующих чеков и второй калькулятор чеков, чтобы увидеть свою приблизительную сумму. ) Кроме того, вот как отследить вашу стимулирующую выплату, если она еще не поступила, и как узнать, должен ли работодатель вам выплатить заработную плату.

) Кроме того, вот как отследить вашу стимулирующую выплату, если она еще не поступила, и как узнать, должен ли работодатель вам выплатить заработную плату.

Почему мне нужно хранить письмо IRS о моей проверке стимулов?

Письмо IRS, которое приходит примерно через 15 дней после вашего третьего стимулирующего чека, подтверждающее ваш платеж, официально называется Уведомлением 1444-C. В письме, подписанном президентом, указывается, сколько вам заплатили и как вам заплатили (почтой или прямым переводом).В письме также рекомендуется проверить трекер Get My Payment или позвонить по номеру телефона, указанному в конце письма, если вы не получили чек.

Вместе с двумя первыми стимулирующими платежами IRS также отправило письмо с подтверждением по почте в течение 15 дней после отправки платежа — уведомления 1444-A и 1444-B. Эти два письма могут помочь вам потребовать недостающие стимулирующие выплаты по налогам в этом году.

Если вы считаете, что получили неправильную сумму — например, если иждивенец был пропущен — или общая сумма не соответствует расчетной сумме из нашего калькулятора стимулов, это может указывать на то, что вам нужно выследить потерянные деньги, используя этот письмо. IRS советует вам сохранить это письмо для налоговой отчетности за 2021 год. На самом деле это означает, что это полезно, если вам нужно будет потребовать недостающие деньги в будущем, как вы могли бы поступить по налогам 2020 года в качестве скидки на восстановление для первых двух чеков.

IRS советует вам сохранить это письмо для налоговой отчетности за 2021 год. На самом деле это означает, что это полезно, если вам нужно будет потребовать недостающие деньги в будущем, как вы могли бы поступить по налогам 2020 года в качестве скидки на восстановление для первых двух чеков.

Вот дополнительная информация об использовании рабочего листа возврата скидки для определения кредита по первым двум чекам, которые вы можете потребовать по своим налогам на 2020 год, если вы еще не подали заявку. Укажите общую сумму, которую вы определяете, в строке 30 налоговых форм 1040 (PDF) или 1040-SR (PDF) на 2020 год.

Сейчас играет: Смотри: Проверка стимула 3: сколько денег вы получите

2:32

Имеется ли в файле IRS мой текущий домашний адрес?

IRS отправило бы уведомление по вашему последнему известному адресу с информацией о вашем платеже. Вам нужно будет сообщить в IRS и USPS, если вы переехали. IRS необходимо независимо хранить вашу правильную информацию в файле.

Вам нужно будет сообщить в IRS и USPS, если вы переехали. IRS необходимо независимо хранить вашу правильную информацию в файле.

IRS продолжает рассылать третьи стимулирующие платежи.

Сара Тью / CNETЧто мне делать, если я потерял письмо IRS или так и не получил его?

Если у вас нет письма с подтверждением IRS, вы сможете найти информацию в своем федеральном налоговом счете на веб-сайте IRS.

Если у вас нет учетной записи, настроенной в IRS, перейдите на страницу учетной записи агентства и нажмите синюю кнопку с надписью Создайте или просмотрите свою учетную запись , чтобы начать работу. Для настройки учетной записи вам потребуется некоторая информация, включая налоговую и финансовую информацию, а также адрес электронной почты и номер мобильного телефона для получения кодов активации. Для супружеских пар, подающих документы совместно, каждый супруг должен будет войти в свою учетную запись.

Могу ли я найти информацию о своей учетной записи IRS в Интернете?

Процесс онлайн-регистрации IRS может занять около 15 минут.Во время процесса настройки IRS сначала отправит вам электронное письмо, а затем текстовое сообщение с двумя кодами активации. Если коды не придут, агентство отправит вам письмо с кодом активации, доставка которого может занять от пяти до 10 дней. Если вы хотите отследить письмо, вы можете воспользоваться этим бесплатным сервисом от USPS.

После того, как вы создадите свою онлайн-учетную запись в IRS, вы можете проверить свою учетную запись на предмет информации, содержащейся в уведомлении. Если ваша информация о стимулирующем платеже недоступна при проверке, IRS сообщило, что это должно произойти в ближайшие недели.

Вот дополнительная информация о налоговом сезоне и вашей стимулирующей проверке, все, что вам нужно знать о третьей стимулирующей проверке, и некоторые подробности о том, когда ожидать выплаты налоговых льгот на детей.

Stimulus Check 2021: IRS сообщает, что письмо из Белого дома излагает стимулирующие выплаты, а не мошенничество.

CHICAGO (WLS) — ABC7 I-Team получила известие от нескольких человек, которые получили письмо из Белого дома об их стимулирующих выплатах. В письме указывается, сколько денег было выдано на ваш стимулирующий платеж, а затем предлагается посетить веб-сайт для получения дополнительной информации. Но законно это или жульничество?

На письме даже есть подпись президента Джо Байдена, и один из зрителей подумал, что это могло быть частью какой-то схемы, но IRS подтверждает, что это законная переписка.

IRS сообщило, что люди получают по почте «Уведомление 1444-C».

IRS выпустило заявление, в котором говорилось: «После того, как произведен каждый из трех платежей за экономический ущерб, IRS должен отправить уведомление по последнему известному адресу каждого получателя. В уведомлении содержится информация о сумме платежа, о том, как он был произведен, и о том, как сообщить о любом платеже, который не был получен. Некоторые люди могут получать несколько уведомлений о каждом платеже. Большинство людей просто заполнят уведомление в налоговой отчетности, и им не нужно будет связываться с IRS или предпринимать какие-либо дальнейшие действия.

В уведомлении содержится информация о сумме платежа, о том, как он был произведен, и о том, как сообщить о любом платеже, который не был получен. Некоторые люди могут получать несколько уведомлений о каждом платеже. Большинство людей просто заполнят уведомление в налоговой отчетности, и им не нужно будет связываться с IRS или предпринимать какие-либо дальнейшие действия.

«Вот некоторые подробности о каждом уведомлении и о том, какие действия могут потребоваться некоторые люди.

» Уведомление 1444, Ваш экономический эффект. IRS отправило это уведомление по почте в течение 15 дней после первого платежа в 2020 году.Некоторые люди получили еще одно Уведомление 1444, если IRS исправило или выписало более одного платежа в первом раунде. Налогоплательщики, получившие Уведомление 1444, но не получившие свой первый платеж, должны просмотреть часто задаваемые вопросы для получения инструкций о том, что делать, если их первый платеж утерян, украден, уничтожен или не был получен. Люди должны хранить это письмо вместе с записями за 2020 налоговый год.

Люди должны хранить это письмо вместе с записями за 2020 налоговый год.

«Уведомление 1444-A, вам может потребоваться действовать, чтобы потребовать платеж. В прошлом году IRS отправило это письмо людям, которые обычно не обязаны подавать федеральные налоговые декларации, но могли иметь право на первое экономическое воздействие. Оплата.Люди, которые не получили первый и второй платеж с экономическим воздействием или получили меньше полной суммы, могут иметь право потребовать возвратный кредит на восстановление за 2020 год и должны подать налоговую декларацию за 2020 год, даже если они обычно не подают налоговую декларацию.

«Уведомление 1444-B, ваш второй платеж, оказывающий влияние на экономику. Закон, разрешивший второй платеж, дал IRS больше времени для отправки Уведомления 1444-B по почте после того, как были выпущены вторые платежи. Это означает, что люди, вероятно, получили свой второй платеж за несколько недель до уведомления. 1444-Б прибыл.Налогоплательщики, получившие Уведомление 1444-B, но не получившие второй платеж, должны прочитать часто задаваемые вопросы о том, что делать, если их второй платеж потерян, украден, уничтожен или не был получен. Люди должны хранить это письмо вместе с записями за 2020 налоговый год.

Люди должны хранить это письмо вместе с записями за 2020 налоговый год.

«Уведомление 1444-C, ваш платеж за экономический ущерб в 2021 году. IRS отправляет это письмо людям, получившим третий платеж за экономический ущерб. Люди должны хранить это письмо вместе с записями за 2021 налоговый год. они получают информацию об экономических платежах вместе с другими налоговыми отчетами.IRS не может выдавать заменяющие копии этих уведомлений. Налогоплательщики, у которых нет уведомлений, могут просматривать суммы своих платежей за экономическое воздействие через свой онлайн-аккаунт ».

Авторские права © 2021 WLS-TV. Все права защищены.

Блог NTA: Платежи за экономическое воздействие: Тайна CP21C Письмо

Большинство людей не любят заходить в свой почтовый ящик и находить письмо от IRS. Тем не менее, более 109 000 налогоплательщиков недавно получили письмо (обозначенное IRS как «Уведомление CP21C»), информирующее их о том, что IRS компенсирует их платеж за экономическое воздействие (EIP). IRS выдает письма, такие как CP21C, при информировании налогоплательщиков о корректировках счетов.

IRS выдает письма, такие как CP21C, при информировании налогоплательщиков о корректировках счетов.

- Критическая новость: письма были неправильными, как я объясню ниже. В письме должно было быть сказано, что IRS не может выдать первый EIP (EIP1) налогоплательщику, потому что IRS не обработало декларацию налогоплательщика за 2019 год и не было декларации за 2018 год, на которой можно было бы основывать этот EIP.

- Плохая новость: IRS не могло выдать EIP1 налогоплательщикам, которые не подали своевременную претензию или возврат или для которых IRS не выписало платеж до 31 декабря 2020 года.Это налогоплательщики, получившие письмо CP21C.

- Хорошая новость: налогоплательщики могут проигнорировать уведомление, а соответствующие физические лица могут потребовать возвратный возвратный кредит (RRC) в своей налоговой декларации за 2020 год.

- Но еще плохие новости: налогоплательщикам придется подождать, чтобы получить RRC, до тех пор, пока не начнется процесс возврата в 2020 году, а RRC подлежит регулярным правилам зачета для неоплаченных федеральных налоговых обязательств и некоторых других долгов (таких как алименты или обязательства по подоходному налогу штата) .

Письмо IRS

В более чем 109 000 писем CP21C IRS получателю сообщалось: «Мы зачислили кредит на ваш налоговый счет за 2007 год [это , а не опечатка!] В связи с новым законодательством.Мы использовали (компенсировали) всю или часть вашего платежа по стимулированию экономики для оплаты вашего федерального налога, как это разрешено законом … В результате вы не должны нам никаких денег и не должны получать возмещение » Неудивительно, что письмо направляет налогоплательщика на общий номер телефона для решения этого вопроса. Неудивительно, что налогоплательщики столкнутся с большим разочарованием, потому что официальный уровень обслуживания на данный момент в 2021 году составляет 14 процентов на телефонных линиях управления счетами, по сравнению с 61 процентом за тот же период прошлого года, а сотрудники ответили только на девять процентов звонков налогоплательщиков.Письмо CP21C вполне может побудить более 109 000 получателей к телефонным линиям в разгар сезона подачи документов, когда налогоплательщики, возможно, уже испытывают трудности с регистрацией и вопросами RRC. Письмо и телефонные разговоры налогоплательщиков могут усугубить недовольство налогоплательщиков.

Ответ IRS: страница вопросов и ответов на IRS.gov

28 января IRS добавило вопросы и ответы (Q / A) на свой сайт налоговых льгот на коронавирус, что объясняет, что уведомления были выпущены по ошибке.В ответе на вопросы говорится, что уведомление было предназначено для информирования налогоплательщиков о том, что IRS должно отправить или выпустить EIP1 до 31 декабря 2020 года, и что IRS не смогло обработать их налоговую декларацию за 2019 год для выдачи EIP1.

Но как насчет того, чтобы напрямую проинформировать более 109 000 налогоплательщиков о том, что информация в письме CP21C неверна? Мой офис работает с IRS и рекомендовал этим 109 000 налогоплательщиков получить последующее уведомление с объяснением ошибки.

Проблемы, связанные с информационными технологиями (ИТ) IRS, являются корнем проблемы

Нас не должно сбивать с толку очередная неудача с перепиской. Как я обсуждал в своем Годовом отчете Конгрессу за 2020 год, Самая серьезная проблема № 6, устаревшие технологии ставят под угрозу текущее и будущее налоговое администрирование, отрицательно сказываясь как на услугах налогоплательщиков, так и на усилиях по обеспечению соблюдения, IRS в подавляющем большинстве полагается на «устаревшие» ИТ-системы. ИТ-служба IRS определяет эти системы как системы, которым не менее 25 лет, использующие устаревшие языки программирования (, например, , Common Business-Oriented Language) или не имеющие поддержки со стороны поставщиков, обучения или ресурсов для обслуживания.Примером этого может быть выпуск CP21C — это пережиток 2008 года, когда платежи по стимулированию экономики подлежали зачету . Хотя IRS прилагает усилия для улучшения своей ИТ-инфраструктуры и процессов, как описано в шестилетнем бизнес-плане комплексной модернизации, а также в недавно выпущенном для Конгресса отчете о первом акте налогоплательщиков, IRS не может реализовать этот план модернизации до тех пор, пока Конгресс не предоставит соответствующие финансирование, которое находится вне контроля IRS.

Как я обсуждал в своем Годовом отчете Конгрессу за 2020 год, Самая серьезная проблема № 6, устаревшие технологии ставят под угрозу текущее и будущее налоговое администрирование, отрицательно сказываясь как на услугах налогоплательщиков, так и на усилиях по обеспечению соблюдения, IRS в подавляющем большинстве полагается на «устаревшие» ИТ-системы. ИТ-служба IRS определяет эти системы как системы, которым не менее 25 лет, использующие устаревшие языки программирования (, например, , Common Business-Oriented Language) или не имеющие поддержки со стороны поставщиков, обучения или ресурсов для обслуживания.Примером этого может быть выпуск CP21C — это пережиток 2008 года, когда платежи по стимулированию экономики подлежали зачету . Хотя IRS прилагает усилия для улучшения своей ИТ-инфраструктуры и процессов, как описано в шестилетнем бизнес-плане комплексной модернизации, а также в недавно выпущенном для Конгресса отчете о первом акте налогоплательщиков, IRS не может реализовать этот план модернизации до тех пор, пока Конгресс не предоставит соответствующие финансирование, которое находится вне контроля IRS. Конгресс не только должен предоставить IRS достаточные ассигнования, но и такое финансирование должно быть постоянным и надежным из года в год.

Конгресс не только должен предоставить IRS достаточные ассигнования, но и такое финансирование должно быть постоянным и надежным из года в год.

Я вновь обращаюсь к Конгрессу с призывом профинансировать ИТ-инфраструктуру IRS, чтобы сделать ее надежной, гибкой и удобной для клиентов. К сожалению, налогоплательщики в очередной раз попадают в трясину требований IRS по выдаче правильной корреспонденции.

TAS выступает за то, чтобы IRS отказывалось от зачета возмещения федеральной налоговой задолженности для определенных налогоплательщиков, которые заявляют в RRC свои налоговые декларации за 2020 год

Фиаско с письмом CP21C представляет собой еще одну проблему, связанную с администрированием IRS двух EIP.Как я обсуждал в своем сообщении в блоге от 28 января, Закон о консолидированных ассигнованиях от 2021 года (CAA) внес поправки в раздел 2201 (d) Закона о помощи, помощи и экономической безопасности (CARES) Закона о коронавирусной помощи, чрезвычайной помощи и экономической безопасности (CARES), раздел, разрешающий EIP1, при условии, что RRC заявлен Возвращение индивидуального федерального дохода к 2020 году в соответствии с правилами регулярного зачета неуплаченных федеральных налогов и некоторых других долгов Это означает, что RRC обрабатываются иначе, чем EIP, исключительно в зависимости от того, когда IRS выплачивает эту выгоду. Я продолжаю выступать за то, чтобы Налоговое управление США изучило возможность использования его дискреционных полномочий для оказания помощи уязвимым налогоплательщикам, испытывающим экономические трудности, путем использования своих полномочий по зачету обхода возмещения (OBR) для обхода компенсации их возмещений для погашения задолженности по федеральным налогам.

Я продолжаю выступать за то, чтобы Налоговое управление США изучило возможность использования его дискреционных полномочий для оказания помощи уязвимым налогоплательщикам, испытывающим экономические трудности, путем использования своих полномочий по зачету обхода возмещения (OBR) для обхода компенсации их возмещений для погашения задолженности по федеральным налогам.

Я понимаю, что IRS сталкивается со многими проблемами при администрировании двух программ EIP. В то же время я признаю, что многие налогоплательщики сталкиваются с еще более серьезными проблемами, поскольку пандемия продолжает негативно влиять на всех нас. Поскольку пандемия продолжает негативно влиять на услуги налогоплательщиков, и немедленного облегчения не предвидится, я настоятельно рекомендую IRS продолжать оказывать помощь уязвимым лицам в максимально возможной степени.

Что делать дальше, если IRS сообщает о конфискации вашего налогового возмещения

SDI Productions | E + | Getty Images

Некоторые налогоплательщики только что получили устрашающее письмо от IRS: предупреждение о том, что федеральный налоговый инспектор конфискует возврат подоходного налога штата.

Не далее как этой осенью IRS выпустило так называемое «уведомление о намерении взимать налог» налогоплательщикам, имеющим непогашенный остаток.

Письмо предупреждает получателей, что, если они не выплатят причитающуюся сумму немедленно, агентство изымает их возмещение подоходного налога штата и применяет их к причитающейся сумме.

Оттуда IRS может увеличить температуру. Уведомление также предупреждает, что агентство может взимать права на собственность, включая заработную плату, банковские счета, пособия по социальному обеспечению и личные активы.

Больше от Smart Tax Planning:

Пять шагов, которые владельцы бизнеса могут предпринять, чтобы сократить свои налоги

У вас есть всего несколько недель, чтобы потратить эти льготные налоги

Владельцы бизнеса, ожидающие прощения ГЧП, не могут вычесть расходы

Вот сюрприз: некоторые налогоплательщики получают это уведомление, даже если они отправили в агентство бумажный чек по почте или их налоговый специалист отправил документы с просьбой об уменьшении штрафа в первый раз.

«Это разочаровывает», — сказал Брайан Стрейг, бухгалтер и налоговый директор Calhoun Thomson + Matza в Остине.

«Это то, на что люди уже ответили, но IRS не обработало это письмо», — сказал он. «Мы отправили обратно запрошенные документы, мы ответили на вопросы до первоначального уведомления — и они действуют так, как будто мы никогда не ответили».

Агентство изучает этот вопрос, сообщил официальный представитель IRS Эрик Смит.

«Налогоплательщики и налоговые специалисты в этой ситуации должны позвонить по бесплатному номеру, указанному в их сборах или других уведомлениях, для получения помощи», — сказал он.

«Мы ценим терпение налогоплательщиков и их представителей, учитывая обстоятельства, и мы будем работать с ними, чтобы разрешать дела как можно быстрее и предоставлять соответствующие компенсации там, где это необходимо», — сказал Смит.

Задержка и пауза в отправке уведомлений

Ранее в этом году IRS накопило огромное количество неоткрытой корреспонденции. Этим летом было около 12 миллионов неоткрытых почтовых отправлений, по словам председателя Комитета по средствам и методам Палаты представителей Ричарду Э.Нил, штат Массачусетс

Этим летом было около 12 миллионов неоткрытых почтовых отправлений, по словам председателя Комитета по средствам и методам Палаты представителей Ричарду Э.Нил, штат Массачусетс

Пандемия разразилась в тот момент, когда налогоплательщики подготовились подавать свои налоговые декларации за 2019 год, и многие сотрудники IRS были отправлены домой, чтобы свести к минимуму распространение вируса.

Агентство приостановило отправку некоторых уведомлений о «платежах», в том числе о «намерении взимать сборы», начиная с 9 мая, из-за Covid-19.

IRS возобновило рассылку этих писем налогоплательщикам в конце октября, поэтому в последние недели некоторые налоговые практики получали сообщения от заинтересованных клиентов.

В AICPA мы выступали за то, чтобы «не отправлять уведомления о сборе — по крайней мере, дождитесь конца года».

Ян Льюис

член налогового исполнительного комитета Американского института CPA

«Вы можете найти людей, чьи чеки не были обналичены, а также декларации, которые не были отправлены, даже если они были отправлено по почте, — сказал Штрейг.

«В AICPA мы выступали за то, чтобы« не отправлять уведомления о сборе — по крайней мере, подождать до конца года », — сказал Ян Льюис, CPA и член налогового исполнительного комитета Американского института CPA.

Организация связалась с IRS по этому поводу.

«Они должны иметь возможность предотвратить поступление уведомлений о сборе, но это не так», — сказал Льюис. «Вы запаниковали клиентов, поэтому наши руки в определенной степени связаны, и это очень расстраивает».

Оплатить сейчас, отозвать позже?

Офисы Налоговой службы в Вашингтоне, округ Колумбия

Адам Джеффри | CNBC

Хотя у заявителей есть возможность оплачивать IRS онлайн, возникает вопрос, имеет ли смысл это делать, когда бумажный чек уже находится в очереди почты, или налогоплательщики должны платить, даже если они оспаривают сумму задолжал.

Действительно, у Дэна Херрона, главного управляющего директора и руководителя Elemental Wealth Advisors в Сан-Луис-Обиспо, Калифорния, есть клиент, который задолжал 3600 долларов и был оштрафован за опоздание с уплатой суммы.

Поскольку в остальном у клиента хорошая репутация в IRS, Херрон в конце лета заказным письмом запросил снижение штрафа в первый раз.

Хотя Херрон говорит, что у него есть квитанция от Почтовой службы США, подтверждающая, что письмо было доставлено, клиент все же получил «уведомление о взимании» от IRS в начале ноября.

После того, как клиент провел два с половиной часа в разговоре с налоговым инспектором, Херрон порекомендовал выплатить причитающуюся сумму и двигаться дальше.

«Я предложил заплатить, чтобы избежать начисления штрафов и процентов, а потом попросить прощения», — сказал он. «Это облом, потому что это большая часть изменений, но вы находитесь во власти IRS».

Длительное время ожидания

Хотя практикующие имеют доступ к IRS через специальную горячую линию, в последние недели было сложно связаться с представителем по телефону.Это затрудняет рассмотрение этих «уведомлений о взимании сборов».

«Пытаться поговорить с IRS сейчас проблематично», — сказала Энн Э. Куммер, бухгалтер и партнер Kirshon & Co. в Покипси, штат Нью-Йорк. «Мы можем отправить факс в IRS, пока говорим с ними по приоритетной линии для практикующих, но до сих пор трудно дозвониться».

Куммер, бухгалтер и партнер Kirshon & Co. в Покипси, штат Нью-Йорк. «Мы можем отправить факс в IRS, пока говорим с ними по приоритетной линии для практикующих, но до сих пор трудно дозвониться».

Практикующим специалистам также нужна доверенность, чтобы связаться с IRS от имени клиента, что может добавить больше времени на согласование вопросов с налоговым инспектором, сказал Куммер.Налогоплательщик должен подать форму в агентство, чтобы уполномочить профессионала представлять их в IRS.

«Обработка доверенности также чрезвычайно задерживается, и во многих случаях это занимает шесть недель или более», — сказал Куммер.

После нескольких попыток Стрейг из Calhoun Thomson + Matza смог дозвониться в IRS незадолго до Дня Благодарения, и агентство приостановило рассылку уведомлений о «намерении взимать» с двух клиентов.

«Представитель мог видеть, что ответ клиента был получен еще в июне, но никто его не открывал до прошлой недели», — сказал он.

Самостоятельно не делай

FG Trade | E + | Getty Images

Если вы получили уведомление о взимании сбора по почте, вам в первую очередь следует позвонить своему налоговому специалисту.

Поскольку эти уведомления, как правило, зависят от времени, вам следует избегать использования почты — либо для ответа агентству, либо для отправки платежа.

«Вы можете ответить письменно, но шансов, что они откроют почту раньше установленного срока, не произойдет», — сказал Стрейг. «Вам обязательно понадобится помощь в этом.«

Когда дело доходит до IRS, никогда не предполагайте, что отсутствие новостей — это хорошая новость.

« Если вы задолжали и не получали известий от IRS в течение нескольких месяцев, вы должны быть активными и агрессивными », — сказал Льюис Тауб, CPA. , директор налоговой службы Berkowitz Pollack Brant Advisors + CPA в Нью-Йорке.

«Если вы должны деньги IRS, пусть это будет вашей инициативой, чтобы довести дело до конца и обратиться к своему практикующему налоговому специалисту», — сказал он.

IRS ошибочно выпустило более 109 тыс. уведомлений о сокращении стимулирующих выплат

Налоговая служба по ошибке разослала письма многим налогоплательщикам, в которых говорилось, что они сократят их экономические выплаты для выплаты причитающихся им налогов.

Более 109 000 налогоплательщиков получили такие письма в форме Уведомления CP21C, даже несмотря на то, что платежи по стимулированию коронавируса не должны компенсировать какие-либо прошлые налоговые долги. Несмотря на то, что уведомления были ошибочными, и с тех пор IRS объяснило этот вопрос на одной из страниц с часто задаваемыми вопросами на своем веб-сайте, многие налогоплательщики не получат свои полные стимулирующие платежи и им придется подождать, чтобы потребовать оставшуюся часть стимулирующий платеж в виде кредита со скидкой на восстановление в их налоговых декларациях в этом году.Однако на этом этапе полученная сумма будет использована для компенсации любых прошлых налоговых долгов или обязательств, которые они должны, например, алиментов.

Проблема с ошибочными уведомлениями — одна из многих проблем, с которыми IRS столкнулась с тех пор, как в марте прошлого года начала осуществлять платежи за экономический эффект в ответ на Закон CARES, а также второй раунд платежей из пакета мер стимулирования в декабре прошлого года. IRS смогло успешно обработать миллионы платежей с помощью прямого депозита, чека и дебетовой карты, но миллионы налогоплательщиков также столкнулись с трудностями при получении платежей и обращении к кому-то в IRS, кто мог бы помочь.

IRS смогло успешно обработать миллионы платежей с помощью прямого депозита, чека и дебетовой карты, но миллионы налогоплательщиков также столкнулись с трудностями при получении платежей и обращении к кому-то в IRS, кто мог бы помочь.

Эндрю Харрер / Bloomberg

Многие налогоплательщики подали свои жалобы в Службу защиты интересов налогоплательщиков IRS, которая описала проблемы в сообщении блога на прошлой неделе. «В письме должно было быть сказано, что IRS не может выдать первый EIP (EIP1) налогоплательщику, потому что IRS не обработало декларацию налогоплательщика за 2019 год, и не было декларации 2018 года, на которой основывался бы этот EIP», — написали Национальный адвокат по налогоплательщикам Эрин Коллинз.«Плохая новость: IRS не может выдать EIP1 налогоплательщикам, которые не подали своевременную претензию или декларацию, или для которых IRS не выписало платеж до 31 декабря 2020 года. Это налогоплательщики, получившие письмо CP21C. . Хорошие новости: налогоплательщики могут проигнорировать уведомление, а соответствующие физические лица могут потребовать возврат возмещения в своей налоговой декларации за 2020 год. Но еще плохие новости: налогоплательщикам придется подождать, чтобы получить RRC до тех пор, пока не начнутся процессы возврата в 2020 году, а RRC подчиняется правилам регулярного зачета неоплаченных федеральных налоговых обязательств и некоторых других долгов (таких как алименты или обязательства по подоходному налогу штата).

. Хорошие новости: налогоплательщики могут проигнорировать уведомление, а соответствующие физические лица могут потребовать возврат возмещения в своей налоговой декларации за 2020 год. Но еще плохие новости: налогоплательщикам придется подождать, чтобы получить RRC до тех пор, пока не начнутся процессы возврата в 2020 году, а RRC подчиняется правилам регулярного зачета неоплаченных федеральных налоговых обязательств и некоторых других долгов (таких как алименты или обязательства по подоходному налогу штата).

IRS рассмотрел проблему на своей странице часто задаваемых вопросов о втором стимулирующем платеже в конце января, отметив неправильные уведомления: «В некоторых случаях уведомление содержало неверную информацию. В нем говорилось: «Мы зачислили кредит на ваш налоговый счет за 2007 год в связи с новым законодательством. Мы использовали (компенсировали) всю или часть вашего платежа по стимулированию экономики для оплаты вашего федерального налога, как это разрешено законом ». Это уведомление не соответствует действительности для всех, кто его получил. Поскольку платеж не производился, зачетов не было.Приносим извинения за возможные неудобства. Вы можете проигнорировать уведомление. Если вы имеете на это право, вы можете потребовать возвратный бонус на восстановление в своей налоговой декларации за 2020 год ».

Это уведомление не соответствует действительности для всех, кто его получил. Поскольку платеж не производился, зачетов не было.Приносим извинения за возможные неудобства. Вы можете проигнорировать уведомление. Если вы имеете на это право, вы можете потребовать возвратный бонус на восстановление в своей налоговой декларации за 2020 год ».

Налоговое управление США указало, что первый раунд выплат в связи с экономическим воздействием был компенсирован только тогда, когда физическое лицо задолжало просроченные алименты, в то время как второй раунд выплат не был компенсирован какой-либо задолженностью по федеральным налогам или налогам штата. Второй платеж также не засчитывался, если у налогоплательщика была просроченная задолженность по алиментам.

Тем не менее, эти компенсации могут применяться, когда налогоплательщик подает свои налоговые декларации в этом году и пытается вернуть деньги, потребовав возвратный кредит со скидкой.Кроме того, немногие налогоплательщики имеют привычку проверять страницы часто задаваемых вопросов на веб-сайте IRS, чтобы узнать, почему они получили уведомление от IRS по почте.

0 thoughts on “Письмо в ифнс о переносе даты вызова налогоплательщика: О переносе срока рассмотрения материалов налоговой проверки | ФНС России”