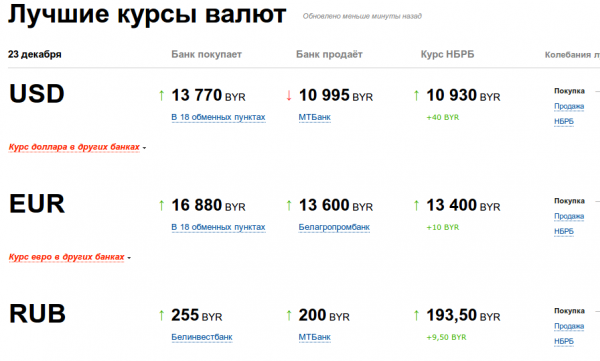

Стоит ли брать доллары и евро на банки ру форум: Курс рубля на сегодня, прогноз курса рубля на завтра, график за год. Динамика курсов валют Российский рубль к Доллару США, Евро онлайн

Курсы валют в Казани на сегодня, выгодный курс обмена наличной валюты в банках Казани

75,00 ₽Время обновления: 05.01.2022 23:36

77,50 ₽

85,07 ₽

87,57 ₽

Ак Барс Проспект Победы

Проспект Победыеще 26 обменных пунктов свернуть

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

76,01 ₽Время обновления: 05.01.2022 23:36

77,44 ₽

86,04 ₽

87,49 ₽

Банк Казани м. Суконная слобода

Суконная слобода

еще 3 обменных пункта свернуть

75,00 ₽Время обновления: 05.01.2022 23:36

77,50 ₽

85,07 ₽

87,57 ₽

75,00 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,50 ₽

85,07 ₽

87,57 ₽

75,00 ₽Время обновления: 05.01.2022 23:36

77,50 ₽

85,07 ₽

87,57 ₽

75,00 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,50 ₽

85,07 ₽

87,57 ₽

75,00 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

77,50 ₽

85,00 ₽

87,50 ₽

74,50 ₽ Время обновления:

05. 01.2022 23:36

78,55 ₽

84,50 ₽

88,60 ₽

73,70 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

75,70 ₽

83,70 ₽

85,70 ₽

73,00 ₽ Время обновления:

05. 01.2022 23:36

01.2022 23:36

76,00 ₽

83,00 ₽

86,00 ₽

Обменные пункты не найдены

Курсы валют, действующие в структурных подразделениях, публикуются сотрудниками банков. Значения курсов меняются в течение дня. Уточняйте информацию по контактным телефонам подразделений.

Динамика курса фунта стерлингов Соединенного королевства (GBP) к рублю, доллару, евро, график изменений колебания курса фунта стерлингов Соединенного королевства за неделю, месяц и за 2022 год, конвертер, котировки валюты на сегодня, прогноз на завтра

Британский фунт стерлингов (англ. pound sterling) – официальная валюта Великобритании. Банковский код — GBP. 1 фунт равен 100 пенсам. Номиналы банкнот в обращении: 50, 20, 10, 5, 2, 1 фунт стерлингов. Монеты: 1 фунт стерлингов, 50, 20, 10, 5, 2 пенса, 1 пенни. Название денежной единицы происходит от слова pondus (лат. «вес, тяжесть») и sterling (от англ. «серебряная монета»).

pound sterling) – официальная валюта Великобритании. Банковский код — GBP. 1 фунт равен 100 пенсам. Номиналы банкнот в обращении: 50, 20, 10, 5, 2, 1 фунт стерлингов. Монеты: 1 фунт стерлингов, 50, 20, 10, 5, 2 пенса, 1 пенни. Название денежной единицы происходит от слова pondus (лат. «вес, тяжесть») и sterling (от англ. «серебряная монета»).

Традиционно на лицевой стороне фунта печатаются короли и королевы Великобритании, в настоящее время – Елизавета II. На обороте – выдающиеся англичане, на 5 фунтах изображена Элизабет Фрай (реформатор тюремной системы в Великобритании), на 10 фунтах – Чарльз Дарвин (автор эволюционной теории), на 20 фунтах старого образца — Сир Эдвард Элгар (композитор), нового – Адам Смит (отец экономической науки). На 50 фунтах отпечатан первый президент Банка Англии Сир Джон Хоублон. На находящихся в обращении монетах изображается только Елизавета II.

Фунт стерлингов используется с ХII века. Считается, что он был введен Генрихом II в 1158 году, и его можно было обменять на серебро, а с 1816 по 1914 год – на золото. В первой четверти ХХ века обменный курс был фиксированным: за один фунт давали 4,9 американских доллара.

Окончательный отказ от конвертируемости в драгметаллы произошел 21 сентября 1931 года в результате Великой депрессии. Отказ от золотого стандарта привел к девальвации фунта на 20%. В 1946 году в результате Бреттон-Вудского соглашения он стал свободно конвертируемым. Неудачная попытка привязать обменный курс к другим валютам привела к его девальвации на 30% в 1949 году.

В 1966 году Великобритания оказалась вынуждена ввести ограничения на конвертацию и вывоз валюты. Тогда туристам разрешалось взять с собой не более 50 фунтов, данный запрет был отменен только в 1970-м. При этом в 1966 году фунт оказался девальвирован еще на 14% до 2,71 доллара.

Следующий кризис произошел уже в 1976 году, когда курс снизился до 1,57 доллара. Тогда Соединенному Королевству был предоставлен заем МВФ для поддержания национальной валюты в размере 2,3 млрд фунтов стерлингов. Самое низкое историческое значение было зафиксировано в 1985 году, когда котировка составила 1,05 доллара.

В 1988 году при правительстве Маргарет Тэтчер была предпринята попытка привязать курс фунта к немецкой марке. Но уже в 1992 году от этого пришлось отказаться: в течение считанных дней британская валюта была девальвирована на 25% под давлением валютных спекулянтов. Именно на этих операциях удалось заработать хедж-фонду Quantum Джорджа Сороса.

На лето 2011 года фунт котируется в пределах 1,62-64 доллара.Курс английского фунта к евро составляет 1,11-15 евро за один фунт стерлингов.

Британский фунт занимает четвертое место в мире по размерам валютных резервов после доллара США, евро и японской иены. За эмиссию валюты и проведение денежно-кредитной политики отвечает Банк Англии.

Стоимость фунта стерлингов по отношению к другим валютам обеспечивает высокое развитие промышленности Великобритании (по объему валового внутреннего продукта страна занимает седьмое место в мире).

Английский фунт – одна из основных валют на рынке Forex. Великобритания сохраняет высокие процентные ставки, что делает фунт привлекательным для позиционных сделок. Кроме того, британские макроэкономические индикаторы показывают лучшие данные, чем по зоне евро в целом. На котировку фунта серьезное влияние оказывают цены на энергоресурсы, так как он обычно находится в положительной корреляции с ценами на нефть.

Кроме того, британские макроэкономические индикаторы показывают лучшие данные, чем по зоне евро в целом. На котировку фунта серьезное влияние оказывают цены на энергоресурсы, так как он обычно находится в положительной корреляции с ценами на нефть.

Котировку английского фунта принято называть кабелем — в честь кабеля, который был проложен по дну Атлантики, для того чтобы передавать цены по телеграфу из Старого света в Новый и обратно. Традиционно для фунта используется так называемая обратная котировка, то есть указывается количество долларов, входящих в одну единицу другой валюты.

Точно так же, как на рынке Forex, выставляют свои котировки банки и обменные пункты в Лондоне. При поездке туда можно взять с собой доллары или евро. Самые лучшие котировки, как правило, в меняльных конторах в центре. При этом необходимо обратить внимание, чтобы с операции не бралась комиссия. На этой странице вы можете узнать актуальный курс английского фунта к рублю и проследить динамику его изменения за прошедшие годы. Например, в 2016 году минимальное значение наблюдалось 30 декабря, тогда один фунт стерлингов стоил 73,9 рубля, а максимальное – 22 января, в этот день один английский фунт оценивался в 118,4 рубля.

Также в разделе представлена таблица кросс курсов фунта к евро, доллару США, швейцарскому франку и другим валютам, которая поможет определить стоимость британской валюты относительно валют других стран.

Перевести определенную сумму из одной валюты в другую можно воспользовавшись конвертером валют. Кроме того, с его помощью можно узнать кросс курс валют на любую дату, например 17 января 2015 года курс евро к фунту стерлингов составлял 1 к 0,73, таким образом, чтобы купить 120 евро, вам потребовалось бы 88,05 фунтов.

Материалы по теме:

Что нужно знать о британском фунте стерлингов

Динамика курса японской иены (JPY) к рублю, доллару, евро, график изменений колебания курса японской иены за неделю, месяц и за 2022 год, конвертер, котировки валюты на сегодня, прогноз на завтра

Японская иена – официальная валюта Японии. Банковский код — JPY. 1 иена равна 100 сэнам и 1 000 ринам, однако в 1954 году все монеты достоинством меньше 1 иены были изъяты из обращения. Номиналы действующих банкнот: 10 000, 5 000, 2 000 и 1 000 иен. Монеты: 500, 100, 50, 10, 5 и 1 иена. Название валюты происходит от японского слова «эн», что означает «круглый».

Банковский код — JPY. 1 иена равна 100 сэнам и 1 000 ринам, однако в 1954 году все монеты достоинством меньше 1 иены были изъяты из обращения. Номиналы действующих банкнот: 10 000, 5 000, 2 000 и 1 000 иен. Монеты: 500, 100, 50, 10, 5 и 1 иена. Название валюты происходит от японского слова «эн», что означает «круглый».

На лицевой стороне японских банкнот изображены писатели и просветители: 10 000 иен — портрет Фукудзавы Юкити, 5 000 — Нитобэ Инадзо, 2 000 — Мурасаки Шикубу, а 1 000 — Нацумэ Сосэки.

Монеты отличаются друг от друга материалом изготовления и рисунком. Из никеля сделаны 500 иен (на лицевой стороне — цветок павлонии), 100 иен (сакура) и 50 иен (хризантема). Из бронзы чеканятся монета в 10 иен, на которой изображен зал Феникса монастыря Бедоин, и 5 иен, украшенная рисовым колосом. 1 иена изготовлена из алюминия и содержит символическое изображение саженца. На оборотной стороне монет, как правило, указываются номинал и год выпуска. 5 и 50 иен имеют отверстие в центре.

В сегодняшнем виде денежная система Японии и современная иена появились в 1871 году. До этого существовали золотые, серебряные, медные и бумажные денежные знаки, причем как центрального правительства, так и 244 отдельных княжеских владений. При первой эмиссии единой государственной валюты 1 иена была приравнена к 1,5 г чистого золота.

Отказ от золотого стандарта в Японии происходил постепенно: с 1910 года был прекращен выпуск в золотом исполнении 10 японских иен, с 1924-го — 2 и 5 иен, а с 1932-го — 20 иен. В 1933 году Страна восходящего солнца отказалась от чеканки золотых монет окончательно, что было связано с экономическим кризисом. Одновременно Япония вступила в «стерлинговый блок», привязав свою валюту к британскому фунту. Начавшаяся война с Китаем привела к девальвации. В 1937 году цена иены снизилась до 0,29 г золота.

С 1939 года Япония переориентировала курс национальной валюты с фунта на доллар США. При этом стоимость иены снизилась до 0,20813 г золота, что соответствовало 4,27 иены за доллар.

Вторая мировая война окончательно разрушила японскую финансовую систему. В августе 1945 года доллар стоил уже 15 японских иен, в марте 1947-го — 50, а в июле 1948-го — 250. При этом иена не была свободно конвертируемой, и для различных операций вводились разные обменные курсы. Для некоторых коммерческих сделок цена доходила до 900 иен за доллар.

В 1949 году за дело взялась американская оккупационная администрация во главе с генералом Макаруром, которая навела порядок в финансовой сфере и установила единый паритетный курс 360 иен за доллар. Одновременно были раздроблены крупнейшие японские компании-монополисты, что послужило толчком к развитию конкуренции и экономики в целом.

К маю 1953 года иена стала признанной Международным валютным фондом денежной единицей с паритетом к золоту в 2,5 мг. В 1964 году без согласования с МВФ руководство Японии отказалось от валютных ограничений, сделав иену свободно конвертируемой. Успехи в экономическом развитии привели к серии ревальваций иены. К началу 1970-х она стоила уже 308, в 1978-м – 280 иен за доллар, а период наибольшего укрепления валюты пришелся на середину 1980-х.

К началу 1970-х она стоила уже 308, в 1978-м – 280 иен за доллар, а период наибольшего укрепления валюты пришелся на середину 1980-х.

Японская стагнация началась в 1991 году с серии банкротств финансовых институтов. Азиатско-тихоокеанский кризис 1997-1998 годов привел к ослаблению иены со 115 до 150 иен за доллар. Однако девальвация стимулировала дальнейшее развитие экспорта, что вновь привело к росту котировок. Уже в 1998-м массовый уход инвесторов из доллара вызвал стремительное подорожание иены со 136 до 111 в течение трех дней.

В 2002 году Япония окончательно вышла из застоя, наметилась тенденция устойчивого роста. При этом национальная экономика – экспортно-ориентированная, поэтому политика Банка Японии направлена на поддержание дешевой иены. Для этого в стране вводятся минимальные процентные ставки, а также используются валютные интервенции. В 2007 году ряд экономистов высказал предположение о том, что иена на 15% недооценена к доллару и на 40% — к евро.

На конец осени 2017 года курс иены колеблется около 111 за доллар, что близко к исторически самой высокой цене за весь период после Второй мировой войны. Один евро можно купить за 131,5 иену, а один российский рубль — за 1,9 иену.

Японская иена занимает третье место в мире по валютным резервам после доллара США и евро. За эмиссию валюты и проведение денежно-кредитной политики отвечает Банк Японии.

Стоимость иены определяется прежде всего высоким уровнем производства в Японии – страна занимает третье место в мире по валовому внутреннему продукту после США и Китая, а также положительным сальдо торгового баланса и отрицательной (-0,7% в 2010 году) инфляцией. Вместе с тем японская экономика зависит от импорта сырья и энергоресурсов, а также от спроса на экспортируемые товары: электронику, автомобили и др.

Котировка иены на рынке Forex и в обменных пунктах прямая — указывается, сколько иен нужно заплатить за 1 доллар США, то есть она рассчитывается так же, как курс рубля.

Материалы по теме:

Что нужно знать о японской иене

Курсы валют в Кирове на сегодня, выгодный курс обмена наличной валюты в банках Кирова

75,00 ₽ Время обновления:

05. 01.2022 23:38

01.2022 23:38

77,50 ₽

85,00 ₽

87,50 ₽

74,25 ₽ Время обновления:

05. 01.2022 23:38

01.2022 23:38

77,25 ₽

84,00 ₽

87,00 ₽

74,25 ₽ Время обновления:

05. 01.2022 23:39

01.2022 23:39

77,00 ₽

84,01 ₽

86,70 ₽

НБД-БанкРоссия, Киров, ул. Ленина, 79Б/ Герцена, 6

74,20 ₽ Время обновления:

05. 01.2022 23:38

75,30 ₽

84,50 ₽

85,50 ₽

Обменные пункты не найдены

Курсы валют, действующие в структурных подразделениях, публикуются сотрудниками банков. Значения курсов меняются в течение дня. Уточняйте информацию по контактным телефонам подразделений.

Динамика курса канадского доллара (CAD) к рублю, доллару, евро, график изменений колебания курса канадского доллара за неделю, месяц и за 2022 год, конвертер, котировки валюты на сегодня, прогноз на завтра

Канадский доллар – официальная валюта Канады. Один канадский доллар равен 100 центам. Банковский код – CAD. Номиналы действующих банкнот: 100, 50, 20, 10 и 5 долларов. Монеты в обращении: 2 и 1 доллар, 50, 25, 10 и 5 центов.

Один канадский доллар равен 100 центам. Банковский код – CAD. Номиналы действующих банкнот: 100, 50, 20, 10 и 5 долларов. Монеты в обращении: 2 и 1 доллар, 50, 25, 10 и 5 центов.

С 2011 года Банк Канады постепенно вводил в обращение новые полимерные банкноты. На сегодняшний день в обороте практически не осталось бумажных купюр.

На полимерной банкноте номиналом 5 долларов изображен седьмой премьер-министр страны Вилфрид Лауриер. Сама купюра посвящена инновациям в области робототехники. На 10 долларах – первый премьер-министр Канады сэр Джон А. Макдональд и Канадская железная дорога. На 20 долларах – портрет королевы Великобритании Елизаветы II и мемориал в честь подвига канадских солдат в Первой мировой войне. На 50 долларах – Уильям Лайон Маккензи Кинг, десятый премьер-министр страны. Тематика банкноты – исследование Арктики. На 100 долларах – портрет восьмого премьер-министра сэра Роберта Лэйрда Бордена. Купюра посвящена инновациям в области медицины.

На аверсе канадских монет по традиции расположен портрет королевы Великобритании Елизаветы II. На реверсе 5 центов изображен североамериканский (канадский) бобр, 10 центов – парусная рыболовецкая шхуна, 25 центов – северный олень карибу, 50 центов – королевский герб Канады, 1 доллара – птица гагара, 2 долларов – полярный белый медведь.

На реверсе 5 центов изображен североамериканский (канадский) бобр, 10 центов – парусная рыболовецкая шхуна, 25 центов – северный олень карибу, 50 центов – королевский герб Канады, 1 доллара – птица гагара, 2 долларов – полярный белый медведь.

Стоит отметить, что Банком Канады, из-за высоких затрат на изготовление монеты, было принято решение изъять в 2012 году полностью из обращения монеты в 1 цент, а также прекратить их выпуск. До 2012-го такая монета выпускалась, на ее реверсе изображался символ Канады – кленовый лист.

Исторически коренные народы Канады не имели денежного обращения – они обменивались товарами, за исключением отдельных племен, которые использовали в качестве денег медь.

С 60-х годов XVII века первыми колонистами стали французы, которые использовали французские монеты. Однако доставка денежных знаков была сопряжена с большими трудностями. Известно, что в 1685 году дефицит монет был настолько велик, что местные власти были вынуждены использовать игральные карты с соответствующими надписями на обороте в качестве платежного средства.

В начале XVIII века денежные суррогаты были выведены из обращения, и их место заняли монеты, имевшие хождение во Франции, – 1 су, 2 су и др. В 1763 году, согласно Парижскому соглашению, Канада перешла под юрисдикцию Великобритании. Борьба между метрополиями привела к тому, что на территории страны обращались как британские фунты, так и испанские монеты, именуемые долларами. Кроме того, во время войны 1812 года широкое обращение получили так называемые военные векселя, выпускавшиеся британским правительством.

После окончания боевых действий правительство Великобритании в полном объеме обменяло эти денежные знаки на золото, что способствовало росту доверия к бумажным платежным средствам у местного населения и развитию банковской системы.

С 1821 года начал свое развитие финансовый сектор. При этом банки получили возможность выпускать свои собственные деньги под гарантии имеющихся у них золотых запасов.

В 1841 году основной денежной единицей стал канадский фунт, который был приравнен к 4 долларам США. В то время существовало очевидное противоречие между стремлением Британской империи сохранить фунт в качестве международной валюты и экономической реальностью, при которой основным торговым партнером Канады являлись Соединенные Штаты.

В то время существовало очевидное противоречие между стремлением Британской империи сохранить фунт в качестве международной валюты и экономической реальностью, при которой основным торговым партнером Канады являлись Соединенные Штаты.

Переход на канадский доллар был официально объявлен в 1858 году, однако еще несколько лет после этого различные районы страны использовали свои собственные денежные системы. В 1871 году парламент принял унифицированный закон о валюте, согласно которому канадский доллар стал единой денежной единицей для всей страны.

До 1933 года, с перерывом на время Первой мировой войны, Канада использовала золотой стандарт. В 1935 году был создан Банк Канады, который осуществил эмиссию канадского доллара.

С началом Второй мировой войны курс был зафиксирован на уровне 1,1 канадского доллара за 1 американский.

Впервые плавающий курс канадского доллара был объявлен в 1950 году, но в 1962-м страна вновь привязала свою валюту к доллару США: 1 канадский доллар был равен 1,925 американского доллара.

Окончательный переход на плавающий курс, когда цену валюты определяет спрос и предложение, состоялся в 1970-х годах. С этого периода до середины 1980-х канадский доллар укреплялся, и его наибольшее значение достигло приблизительно 0,65 канадского доллара за доллар США.

Определенное снижение котировок канадского доллара произошло в 1990-х годах, когда наблюдался технологический бум в Соединенных Штатах. Но к 2007 году он вновь окреп, и на весну 2012-го за 1 американский доллар можно было купить приблизительно 99 канадских центов.

Примечательно, что Банк Канады практически никогда не проводит валютных интервенций. Официально известно, что он оказывал влияние на котировки национальной валюты последний раз в 1998 году.

Канадский доллар стоил весной 2012 года около 29,5 российского рубля, летом 2014-го – 33,15.

Таким образом, канадский доллар – свободно конвертируемая валюта, на которую регулирующие органы оказывают минимум влияния. Он является одним из самых торгуемых инструментов на рынке Forex. На сегодняшний день канадская экономика – одна из самых сильных в мире. А национальная валюта страны может рассматриваться как одна из мировых резервных. Что касается поездок в Канаду, то ограничений на ввоз и вывоз наличной валюты не существует. Банковский сектор развит, практически везде можно расплачиваться банковскими картами.

На сегодняшний день канадская экономика – одна из самых сильных в мире. А национальная валюта страны может рассматриваться как одна из мировых резервных. Что касается поездок в Канаду, то ограничений на ввоз и вывоз наличной валюты не существует. Банковский сектор развит, практически везде можно расплачиваться банковскими картами.

Курсы валют «Ак Барс» Банка в Москве. Курс доллара, евро в «Ак Барс» Банке на сегодня

Ак Барсм. Сухаревская

еще 2 обменных пункта свернуть

76,04 ₽ Время обновления:

05. 01.2022 23:38

01.2022 23:38

77,44 ₽

86,07 ₽

87,49 ₽

76,04 ₽Время обновления: 05.01.2022 23:38

77,44 ₽

86,07 ₽

87,49 ₽

76,04 ₽ Время обновления:

05. 01.2022 23:38

01.2022 23:38

77,44 ₽

86,07 ₽

87,49 ₽

Обменные пункты не найдены

Курсы валют, действующие в структурных подразделениях, публикуются сотрудниками банков. Значения курсов меняются в течение дня. Уточняйте информацию по контактным телефонам подразделений.

Названы самые рисковые и безопасные валюты 2020 года

Рубль по-прежнему лидирует в гонке валют развивающихся стран в своем курсе по отношению к доллару. Спрос на рублевые активы диктует ситуация в экономике. Но есть и другие валюты, которые также имеют хороший потенциал для роста.

Спрос на рублевые активы диктует ситуация в экономике. Но есть и другие валюты, которые также имеют хороший потенциал для роста.

Специально для «Российской газеты» Георгий Ващенко, начальник управления торговых операций на российском фондовом рынке ИК «Фридом Финанс», назвал валюты-убежища. А также рассказал о рисковых активах, в которые вкладывать свои сбережения не рекомендуется.

— В последнее время банки стали предлагать клиентам расширенный список валют, в частности, новозеландские доллары, австралийские доллары, йены, — обратил наше внимание эксперт на этот тренд. — А через брокера можно купить и другие национальные валюты или фьючерсы на них, в частности, турецкую лиру, индийскую рупию, британский фунт, швейцарский франк и другие.

Мы не рекомендуем валюты африканских и латиноамериканских стран. Они по-прежнему демонстрируют отрицательную динамику на фоне регресса национальных экономик. ВВП Аргентины снизился на 1,7 процентов, инфляция превышает 50 процентов.

В рецессию может войти и Гонконг. На фоне общественных волнений, охвативших регион, экономика разрушается. В третьем квартале прошлого года ВВП упал на 2,9 процента, причем регресс идет со второй половины 2018 года. И прогноз пока неутешительный. Но пока гонконгский доллар относительно стабилен, даже укрепляется к американскому последние недели. Однако может стать следующей жертвой протестов. Мы не рекомендуем инвестировать в него.

На фоне общественных волнений, охвативших регион, экономика разрушается. В третьем квартале прошлого года ВВП упал на 2,9 процента, причем регресс идет со второй половины 2018 года. И прогноз пока неутешительный. Но пока гонконгский доллар относительно стабилен, даже укрепляется к американскому последние недели. Однако может стать следующей жертвой протестов. Мы не рекомендуем инвестировать в него.

Китайский юань, на наш взгляд, тоже плохо годится на роль убежища. Курс его приближается к 6,9 за доллар. Напоминаю, что именно от этого уровня прошлым летом началось резкое падение юаня. На фоне торговой войны рост ВВП Поднебесной стремительно замедляется, а инфляция подскочила до 4,5 процента. Дефолты корпоративных облигаций — одна из животрепещущих тем последнего времени.

Другое дело — японская йена. Да, сейчас она достигла минимума к доллару за полгода, и может потерять еще 4 процента на горизонте года. Но в целом экономика Страны восходящего солнца чувствует себя неплохо. Рост, хотя и скромный, но устойчивый, инфляция — самая низкая среди стран G20. Даже закон об ограничении иностранного участия в капитале крупных компаний не вызвал паники и бегства инвесторов.

Даже закон об ограничении иностранного участия в капитале крупных компаний не вызвал паники и бегства инвесторов.

Поэтому для вложений на долгий срок йену стоит иметь в виду — за три года колебания к доллару не превышали 20 процентов. Но придется дождаться удобного момента для входа — привлекательным выглядит уровень 115 йен за доллар (сейчас 109,48 йен).

Защитной валютой традиционно выглядит швейцарский франк. Он вообще стабилен к доллару — за год колебания не превысили 5 процентов. И он выглядит устойчивым к потрясениям. Госдолг Швейцарии составляет 40 процентов от ВВП, торговый баланс положительный, как и сальдо счета текущих операций. Золотой запас Швейцарии составляет 1040 тонн. И цена на золото резко подскочила на фоне американо-иранского конфликта.

Какие валюты могут стать лидерами в наступившем году

Во-первых, это может быть рубль. В пользу укрепления рубля — рост резервов и профицита бюджета, долговая нагрузка — наименьшая среди стран G20, положительный торговый баланс и сальдо счета текущих операций, рост цен на экспортное сырье и снижение геополитических рисков.

Если цена на нефть вырастет в диапазон 75-80 долларов за баррель, то рубль может укрепиться к доллару в диапазоне 50-55.

Помимо рубля, среди валют развивающихся стран, стоит обратить внимание на казахстанский тенге. Эта валюта имеет ограниченную конвертируемость, но ее можно купить на Московской бирже. Также доступны фонд и облигации, номинированные или иным образом привязанные к тенге.

Экономика Казахстана растет на 4,3 процента в год, сходная динамика у промпроизводства. Долговая нагрузка около 20 процентов от ВВП. В рейтинге легкости ведения бизнеса страна находится на 25 месте. Национальная валюта за полгода укрепилась на 4 процента. И мы ожидаем, что на горизонте 12 месяцев KZT укрепится к доллару на 5 процентов.

А вот валюта, которая имеет высокий риск-шанс — это турецкая лира. В Турции низкие показатели рынка труда — уровень занятости, если верить местной статистике, 46 процентов (например, в Великобритании 76 процентов), безработица — 13 процентов, средняя зарплата квалифицированного рабочего — 480 долларов. Это с одной стороны.

Это с одной стороны.

А с другой — экономика Турции в третьем квартале прошлого года формально вышла из рецессии. Инфляция упала ниже 10 процентов, снижаются ставки денежного рынка. Так что признаки оживления экономики налицо. Внешний долг относительно невысокий — 30 процентов от ВВП, значит, больше шансов на рост экономики. Толчок даст и Турецкий поток. Так что за валютой этой страны стоит присмотреть. Но помнить, что главный риск здесь — геополитический. Обострение международных конфликтов, а также санкции США могут приостановить процесс восстановления экономики и обесценить лиру.

Добро пожаловать на SUERF — Европейский форум денег и финансов

Чем объясняется появление и распространение финансовой политики, связанной с климатом, в странах G20? / Паола Д’Орацио

Фонды денежного рынка в зоне евро: уязвимости и роль макропруденциальной политики / Том Худепол, Йерун Хьютинг, Аннели Петерсен

Детерминанты кредитного цикла: анализ потоков обширной маржи / Винченцо Кучинелло, Никола ди Ясио

Снизила ли политика предоставления помощи слишком большие, чтобы не оправдать ожиданий? Данные европейского межбанковского рынка в ночное время / Ээро Тёло, Эса Йокивуолле, Матти Вирен

Крупные финансовые технологии: новый компромисс между эффективностью и конфиденциальностью / Фредерик Буассе, Торстен Элерс, Леонардо Гамбакорта, Хюн Сон Шин

Денежно-кредитная и налоговая политика взаимодополняемость в пандемии Covid-19 / Джагджит С. Чадха, Луиза Коррадо, Джек Смысл, Тобиас Шулер

Рынки ипотеки и недвижимости: текущие события создают риски для финансовой стабильности / Фриц Цурбрюгг

Выявление уроков текущего кризиса для пруденциальной системы банковской системы / Пабло Эрнандес де Кос

Африка и COVID-19: может ли финансовый сектор оставаться на пути к зеленому и цифровому будущему? / Дебора Револьтелла, Клаудио Кали, Барбара Марчитто, Нина Фентон, Рикардо Сантос

Мост через мутную воду? Эффективность макропруденциальной политики во время пандемии Covid-19 в Португалии / Катя Нойгебауэр, Витор Оливейра, Ангело Рамос

Общественное доверие лишь частично невосприимчиво к пандемии COVID-19 / Карин ван дер Кройсен, Якоб де Хаан, Николь Йонкер

Как сделать установить циклический и структурный буферы капитала с помощью стресс-тестов? Подход «риск-буфер» / Сирил Куайе, Валерио Скалоне

Смена пути после Великой рецессии / Франческа Винчи, Омар Ликандро

Макроэкономические последствия реформ рынка труда в еврозоне / Герхард Рюнстлер

Кризисы как катализатор перемен — уроки прошлого, вызовы на будущее / Йенс Вайдманн

Роль отслеживания контактов в длительной пандемической войне / Леонардо Мелози, Маттиас Роттнер

Лояльность паевых инвестиционных фондов помогла стабилизировать акции ESG во время краха рынка COVID-19 / Руи Альбукерке, Ирьо Коскинен, Раффаэле Сантиони

Европейский CBAM как первый шаг к глобально скоординированной климатической политике / Даниэль Ремер, Милена Шварц

Эффект финансового рычага раскрытия информации о банках / Филипп Дж. König, Christian Laux, David Pöthier

König, Christian Laux, David Pöthier

Важность частного и венчурного финансирования для компаний Greentech в Европе / Хельмут Кремер-Эйс, Антония Ботсари, Саломе Гветадзе, Франк Ланг, Воутер Торфс

Динамизм бизнеса, перераспределение секторов и производительность в a Пандемия / Гвидо Аскари, Андреа Колчиаго, Риккардо Сильвестрини

Уменьшает ли конкуренция агентские проблемы в банках? / Маттиа Джиротти, Федерика Сальваде

Как удержать процентные ставки на отрицательной территории? Анализ уровней резервов и активности межбанковского рынка / Лукас Марк Фюрер, Маттиас Юттнер, Ян Врампельмейер, Маттиас Цвикер

Подходит ли всем один (нетрадиционный) размер? Влияние нетрадиционной денежно-кредитной политики ЕЦБ на экономику еврозоны / Мария Соле Паглиари

Оптимизм плохо сказывается на финансовых результатах / Мартин Ларч, Янис Мальзубрис, Маттиас Буссе

Caveat Emptor / Хосе Мария Рольдан

Центральные банки в социальных сетях — прием сообщений ЕЦБ среди экспертов и неспециалистов в Twitter / Майкл Эрманн, Алена Вабич

Многоуровневый сетевой подход к анализу вторичных эффектов: приложение к сектору внутренних инвестиционных фондов Мальты / Франческо Меглиоли, Стефани Гаучи

Временная паника или кардинальное изменение платежных привычек в Европе? Урок пандемии COVID-19, переход к безналичным платежам / Михал Поласик, Радослав Котковски

Ожидания по прибыли сигнализируют о неоднородном восстановлении после COVID-19 / Joost Bats, Уильям Грейф, Дэниел Капп

Влияние денежно-кредитной политики на оценку фондового рынка возможно не то, что вы думаете / Olli-Matti Laine

Усилили ли ограничения ликвидности выкуп средств фондов денежного рынка во время кризиса COVID? / Питер Данн, Раффаэле Джулиана

Преимущества интернационализации для покупателей и целей — но неравномерно распределены / Райнер Фрей, Стефан Гольдбах

Старение населения и сохранение трех ключевых глобальных тенденций / Андреа Папетти

Объясняет ли теневая экономика сбережения домохозяйств? / Сами Ойнонен, Матти Вирен

Таксономия таксономий устойчивого финансирования / Торстен Элерс, Дивен Гао, Фрэнк Пакер

Цифровые валюты Центрального банка, криптовалюты и анонимность: экономика и эксперименты / Эмануэле Боргоново, Стефано Казелли, Алессандра Маскиандаро, Джованни Рабитти

Внешние затраты на грузовые перевозки — актуальность и последствия интернализации на европейском уровне / Элизабет Кристен, Беттина Майнхарт, Франц Синабель, Герхард Штрейхер

Ключевые факторы сектора потребления и сферы услуг в торговом коллапсе COVID-19 / Heli Simola

Как банки распространяют экономические потрясения? / Юсуф Эмре Акгюндюз, Сейит Мюмин Чиласун, Х. Озлем Дурсун-де Ниф, Явуз Селим Хаджихасаноглу, Ибрагим Ярба

Озлем Дурсун-де Ниф, Явуз Селим Хаджихасаноглу, Ибрагим Ярба

Когда разразилась паника: Covid-19 и портфель инвестиционных фондов перебалансирован по всему миру / Массимилиано Аффинито, Раффаэле Сантиони

Как пандемии влияют на финансовую систему: и Digital Divide / Orkun Saka, Barry Eichengreen, Cevat Giray Aksoy

Состав занятости имеет значение для наклона кривой Филлипса / Даниэле Сиена, Риккардо Заго

Стратегии денежно-кредитной политики в новой норме: анализ евро на основе модели area / Фабио Бузетти, Стефано Нери, Алессандро Нотарпьетро, Массимилиано Пизани

Как лимиты ссуды до стоимости влияют на банковское кредитование и вторичный кредитный поток? / Selva Bahar Baziki, Tanju apacıolu

Роль пруденциальной политики в решении проблемы изменения климата / Fernando Restoy

Выкуп частных инвестиций и экспорт фирм: данные британских фирм / Paul Lavery, Jose-Maria Serena, Marina-Eliza Spaliara, Serafeim Tsoukas

Технические барьеры в торговле играют наиболее важную роль в торговле товарами в сфере информационных и коммуникационных технологий / Махди Годси

Изучение DORA — Закона об устойчивости цифровых технологий и его влияния на банки и их надзорные органы / Йоахим Вюрмелинг

Один триллион евро CBDC: выпуск цифрового евро без нарушения канала банковского кредитования / Паоло Фегателли

Человеческие трения в передаче экономической политики / Франческо Д’Акунто, Даниэль Хоанг, Маритта Паловиита, Майкл Вебер

Рост облигаций в иностранной валюте: роль Департамента денежно-кредитной политики и контроля за капиталом США / Филипп Баккетта, Рэйчел Кордонье, Уарда Мерруш

Co st-Benefit Analysis мер, ориентированных на заемщиков в Словакии / Мартин Чеснак, Ян Клачо, Роман Васинь

Обратите внимание на пробелы в продвижении! Финансовая политика, связанная с климатом, и институциональная динамика / Мориц Баер, Эмануэле Кампильо, Жером Дейрис

Сочетание отрицательных ставок, прогнозных прогнозов и покупки активов: идентификация и влияние нетрадиционной политики ЕЦБ / Массимо Ростаньо, Карло Алтавилла, Джакомо Карбони, Вольфганг Лемке, Роберто Мотто, Артур Сен-Гильем

Реформа системы налогово-бюджетного управления ЕС в новой макроэкономической среде / Марио Аллоса, Хавьер Андрес, Пабло Бурриель, Иван Катаринюк, Хавьер Дж. Перес, Хуан Луис Вега

Перес, Хуан Луис Вега

Пересмотр связи между государственным долгом и суверенными процентными ставками в зоне евро / Стефани Пэмис, Николас Карно, Анда Патэрэу

Внедрение Базеля III в Европейском союзе / Пабло Эрнандес де Кос

В высшей степени неоднородное влияние кризиса Covid-19 на французские фирмы / Бенджамин Бюро, Анн Дюкеррой, Жюльен Джорджи, Матиас Ле, Сюзанна Скотт, Фредерик Винас

Влияние макропруденциальной политики на потоки капитала в CESEE / Маркус Эллер, Нико Хаузенбергер, Флориан Хубер, Хелен Schuberth, Lukas Vashold

Почему в США снизился перенос затрат на рабочую силу на инфляцию цен? / Елена Бобейка, Маттео Чиккарелли, Изабель Ванстенкисте

Как создать CBDC? Вознаграждение, сокращение залога и количественные ограничения / Катрин Ассенмахер, Александр Берентсен, Клаус Бранд, Нора Ламерсдорф

Отрицательные процентные ставки и эрозия процентной маржи банков / Йориен Фрерикс, Ян Кейкс

Важна ли обработка витрины банками с системной точки зрения? / Луис Гарсия, Ульф Леврик, Тая Сечник

Влияние COVID-19 на настроения аналитиков в отношении банковского сектора / Алисия Агилар, Диего Торрес

Влияние программ покупки активов Евросистемы на доходность суверенных облигаций еврозоны во время COVID- 19 пандемия / Джордж Хондрояннис, Димитриос Папаоиконому

Оптимальная надежная денежно-кредитная политика с параметрами и неопределенностью производственного разрыва / Адриана Грассо, Гвидо Трафиканте

Макроэкономическая стабилизация при наличии эффективной нижней границы: случай зоны евро / Гюнтер Коэнен Монтес-Гальдон, Себастьян Шмидт

Системные последствия схемы фиксации: Точность нашего основного текста / Дж. Дойн Фармер, Чарльз Гудхарт, Алисса М. Kleinnijenhuis

Дойн Фармер, Чарльз Гудхарт, Алисса М. Kleinnijenhuis

Влияние фискальной политики при ограниченных горизонтах планирования / Йоп Люстенхауэр, Костас Мавроматис

Как реальная и денежная интеграция влияет на динамику инфляции в Турции? / Hülya Saygılı

Путь к членству в зоне евро и банковскому союзу: оценка стимулов для «тесного сотрудничества» и соблюдения механизма обменного курса II / Мария Дж. Нието, Dalvinder Singh

Может ли политика повысить международную роль валют? Уроки выставления счетов для международной торговли / Георгиос Георгиадис, Хелена Ле Мезо, Арно Мель, Седрик Тилле

Разумные меры реагирования на COVID-19 в странах G20: упущенная возможность усилить «зеленую» финансовую политику и правила? / Паола Д’Орацио

Гонка на продуктовых троллейбусах во времена Covid-19.Данные из Италии / Эмануэла Чапанна, Габриэле Ровигатти

Замороженные рынки: опыт Исландии в области контроля за движением капитала / Фрэнсис Бридон, Тораринн Г. Петурссон, Паоло Витале

Петурссон, Паоло Витале

Финансовые результаты центрального банка и межотраслевые переводы выгод / Кшиштоф Микашковский 9000

The FX Global Code / Guy Debelle

Сверхнизкие процентные ставки с точки зрения центрального банка / Ларс Роде

Навигация по r *: безопасно или опасно? / Клаудио Борио

Индикатор раннего предупреждения риска ликвидности для итальянских банков: подход машинного обучения / Мария Людовика Друди, Стефано Нобили

Волатильность суверенных CDS как индикатор экономической неопределенности / Максимилиан Бёк, Мартин Фельдкирхер, Буркхард Рауниг 9000 Релевантность

торговой политики: свидетельства 19 века / Якопо ТиминиЗаразные зомби / Кристиан Биттнер, Фалько Фехт, Ко-Пьер Георг

Фискально-денежные боковые ветры в зоне евро / Лукреция Райхлин, Джованни Рикко, Матье Тарбе

Повышение уровня *: Почему, как, а если не сейчас, то когда? / Роберт Хольцманн, Мария Т.Вальдеррама

Формируя будущее валютного союза — подводя итоги и смотрим в будущее / Маркус Родлауэр, Рольф Штраух

Регулировка рабочей силы и динамика производительности: межстрановые данные и последствия для политики / Маартен Досше, Андреа Газзани, Вивьен Льюис

Делает ли ЕЦБ монетарная политика реагирует на баланс рисков? / Филиппинский Кур-Тиманн, Александр Юнг

Ликвидность рынка государственных облигаций — какое влияние оказывает количественное смягчение? Свидетельства из Швеции / Марианна Бликс Гримальди, Альберто Кроста, Донг Чжан

Политика низкого и сверхдлительного времени будет недостаточна для Японии / Хироши Угай

Экспортный канал поставки обменных курсов / Эрик Фрохм

Центральные банки как банк органы надзора: как эта двойная роль влияет на результаты их инфляции? / Васко Габриэль, Иоаннис Лазопулос, Диана Лима

Обуздайте свой энтузиазм: совокупные краткосрочные эффекты меры, основанной на заемщиках / Жоана Пассиньяс, Даниэль Абреу

Выбор портфеля пенсионных фондов и инвестиционные убеждения / Дирк Бродерс, Кристи Янсен

Доходы от налога на переработку углерода / Анхель Эстрада, Даниэль Сантабарбара

Монетарное золото и капитал Центрального банка / Кеннет Салливан

Пределы банковского регулирования на основе стресс-тестов / Тирупам Гоэль, Иша Агарвал

Рекордные глобальные валютные резервы после шока COVID / Майкл С. Hanson

Hanson

Оценка эффективности макропруденциальных мер, реализованных в контексте пандемии Covid-19 / Лукас Авесум, Витор Оливейра, Диого Серра

Банки боятся засухи? Накопление ликвидности как ответ на идиосинкразический спад межбанковского финансирования / Хельге К.Н. Литтке, Матиас Оссандон Буш

Неоднородное влияние на уровне компаний и меры реагирования на кризис COVID-19 / Алехандро Фернандес-Сересо, Беатрис Гонсалес, Марио Искьердо, Энрике Морал-Бенито

Естественная процентная ставка в Китае / САН Гуоф Дэниел М. Рис

Взаимосвязь сложности и риска банков и роль регулирования / Наталья Мартынова, Урсула Фогель

Исчезло ли влияние масштаба на рентабельность инвестиционных портфелей пенсионных фондов? / Джейкоб А. Биккер, Джерун Дж.Меринга

Об эффективности макропруденциальной политики / Мигель Ампудиа, Марко Ло Дука, Матьяс Фаркас, Габриэль Перес Кирос, Мара Пировано, Герхард Рюнстлер, Юджин Тереану

Ценообразование корпоративных займов, предоставленных банком / Márcio 9000 Cheusiro Pinin. и потоки капитала: ответы инвесторов на реакцию правительств / Стефан Гольдбах, Фолькер Нитч

и потоки капитала: ответы инвесторов на реакцию правительств / Стефан Гольдбах, Фолькер Нитч

Более осведомленные общества меньше пострадали от Covid-19 / Алехандро Буэса, Хавьер Х. Перес, Даниэль Сантабарбара

Анатомия арбитража ETF облигаций / Карамфил Тодоров

Может ли интернет-банкинг повлиять на участие домохозяйств на финансовых рынках и финансовую осведомленность? / Валентина Микеланджели, Элиана Вивиано

Что это за сообщение? Интерпретация денежно-кредитной политики с помощью выступлений руководителей центральных банков / Мартин Фельдкирхер, Пол Хофмарчер, Пьер Сиклос

Непрерывные данные — хорошее начало: от Кузнеца и Кларка до надзорных органов и климата / Фрэнк Элдерсон

Ни одна страна не является островом: международное сотрудничество и изменение климата / Массимо Феррари, Мария Соле Паглиари

Цифровой евро имеет потенциал в Нидерландах / Мишель Бийлсма, Карин ван дер Кройсен, Николь Йонкер и Йелмер Рейджеринк

Регулирование криптоактивов является обязательным для правительств и центральных банков / Даниэль Дайану

Роль информационных каналов и опыта для инфляционных ожиданий домохозяйств / Кристиан Конрад, Зенон Эндерс и Александр Глас

Зеленая ликвидность становится мейнстримом / Патрик Друри Бирн, Сандип Чана и Сильвен Бройер

Соразмерность в банковском регулировании: кто, что и как? / Райхан Замил

Цифровые платежи и европейский суверенитет / Буркхард Бальц

Дороги в будущее: цифровая валюта Центрального банка (CBDC) и инновационные платежи / Франсуа Вильруа де Галхау

Это в хвосте: влияние денежно-кредитной политики на распределение доходов / Никлас Амберг, Томас Янссон, Матиас Кляйн и Анна Рогантини Пикко

Количественный анализ контрциклического буфера капитала / Мигель Фариа и Кастро

Динамика макроэкономического риска снижения / Давиде Делле Монаш, Андреа Де Полис и Иван Петрелла

Потребление закономерности в Италии во время COVID-19 / Элиза Гульельминетти и Кончетта Рондинелли

Некоторые предупреждающие сигналы о среднем таргетировании инфляции / Сеппо Хонкапохья, Найджел МакКлунг

Насколько экологичен ваш бюджет? Практика экологичного бюджетирования в ЕС / Эльва Бова

Последовательное восстановление и урегулирование несостоятельности малых и крупных банков в Европе / Энн Дирберг Роммер, Луиза Кляйнер

Три вопроса о перспективах банковского дела / Кэролин Роджерс

Премия за риск акций в зоне евро и денежно-кредитные policy / Daniel Kapp, Kristian Loft Kristiansen

Что означает «ниже, но почти два процента»? Оценка функции реакции ЕЦБ на основе данных в реальном времени / Маритта Паловиита, Маркус Хаавио, Пиркка Яласйоки, Юха Килпонен

Ликвидность на рынке корпоративных облигаций Германии: имеет ли значение CSPP? / Кэти Шлеппер

Будущие вызовы: старые проблемы в новых формах / Хосе Мария Рольдан

Свидетельства макроэкономической скорости разворота / Пол Конитшке, Анна Самарина, Ирина Станга, Ян Виллем ван ден Энд

Потоки портфеля изевро в 2020 году: влияние кризиса Covid-19 / Джулия Шмидт, Оливье Сирелло

Инвестиционные фонды, денежно-кредитная политика и глобальный финансовый цикл / Кристоф Кауфманн

Пол, экономические проблемы женщин и принятие решений в области денежно-кредитной политики / Сильви Гулар

Насколько хорошо инфляционные ожидания потребителей связаны с инфляционной целью ЕЦБ? / Габриэле Галати, Ричхильд Месснер, Маартен ван Рой

Влияние европейской схемы пособий по безработице на распределение рисков потребления и эффективность производства / Зено Эндерс, Дэвид Весперманн

Перспективы ближнего зарубежья после COVID-19: могут ли получить выгоду Западные Балканы? / Бранимир Йованович, Махди Годси

Женщины и денежно-кредитная политика / Паола Профета

Межпоколенческая макроэкономика / Габриэль Махлуф

Будущее биткойнов / Вим Бунстра

Сюрпризы денежно-кредитной политики вызывают различную реакцию на рынке жилья в европейских регионах, Кенигер / Винигер Бенедикт Леннарц, Марк-Антуан Рамеле

Глобальная финансовая неопределенность: имеет ли значение для глобального делового цикла? / Джованни Каджано, Эфрем Кастельнуово

Пять стилизованных фактов о Великой изоляции / Франческо Григоли, Даниэль Ли и Антонио Спилимберго

Барьеры на пути к нулевому результату: как фирмы могут сделать или сломать зеленый переход / Ральф Де Хаас, Ральф Мартин, Мирабель Мулс, Хелена Швайгер

Как защита климата увеличивает инфляцию / Йорг Кремер, Ральф Сольвеен

Какова истинная устойчивость наших финансовых систем к изменению климата с имеющимися у нас буферами? / Алехандро Диас де Леон

Шесть способов поднять инфляцию (ожидания) / Эрнест Гнан

Снижение ставок домовладения для молодежи / Гонсало Пас-Пардо

Регулирование риска ликвидности во взаимных фондах / Доминик Кучич

Еврозона рынки суверенного долга в условиях кризиса: роль и влияние на перспективы финансовой стабильности / Денис Бо

Не только: финансовая поддержка Западных Балкан / Мауро Джорджио Маррано

Понимание финансовых рисков стихийных бедствий: изучение вариантов политики для финансовых властей / Кэти Кедвард, Джош Райан-Коллинз, Хьюз Шене

Как выпустить цифровую валюту центрального банка, сохраняющую конфиденциальность / Кристиан Гротхофф, Томас Мозер

Экономика процентных ставок и роста населения / Джесси Эдгертон

Фонд кросс-холдингов и финансовая стабильность / Даниэль Фрике, Ханнес Вильке

Поднимающееся ядро поднимает все корзины / Брюс Касман, Джозеф Луптон, Миха el S Hanson

Глобальные уязвимости к COVID-19 вариант B. 1.617.2 / Дэвид Маки

1.617.2 / Дэвид Маки

Количественная оценка систематической ошибки и неточности агрегирования верхнего уровня в Гармонизированном индексе потребительских цен для Германии и зоны евро / Томас Кнетч, Юлика Херцберг, Патрик Швинд и Себастьян Вайнанд

Может ли коммуникация центрального банка помочь стабилизировать инфляционные ожидания? / Александр Юнг, Патрик Кюль

Создание более эффективной системы финансовой защиты для бедных стран / Бруно Кабрильяк, Люк Жаколин

Интегрированные основы политики: ограничения горизонтов политики и частота корректировок / Клаудио Борио и Пити Дисятат

О чем говорят привычки потребления нас о совместной динамике доходности государственных облигаций и цен на акции на международном уровне / Томас Нитчка, Шадживан Саткурунатан

Пространство денежно-кредитной политики и стратегии денежно-кредитной политики для зоны евро / Маркус Хаавио, Олли-Матти Лайне

Экономическое обоснование глобальных вакцинаций: An Эпидемиологическая модель с международными производственными сетями / Джем Чакмаклы, Сельва Демиралп, Чебнем Калемли-Озджан, Севджан Ешилташ, Мухаммед А. Yıldırım

Большой дом за счет пустого холодильника? Влияние задолженности домашних хозяйств на их потребление: микродоказательства с использованием бельгийских данных по КСВЗ / Филип Дю Каю, Гийом Перильё, Франсуа Рикс, Илан Тохеров

Технический набор инструментов для мониторинга вспышки пандемии с точки зрения центрального банка / Алекси Алупоаиеи, Csaba Балинт, Матей Кубински

Внешние уязвимости и перенос обменного курса: случай развивающихся рынков / Абдулла Каздал, Мухаммед Хасан Йылмаз

Оценка воздействия Базеля III: данные макроэкономических моделей / Оливье де Бандт, Бора Дурду, Хибики Дурду, , Ясин Мимир, Йолан Мохимонт, Калин Николов, Сигрид Рёрс, Жан-Гийом Сахук, Валерио Скалоне, Майкл Страуган

Взаимосвязь между зеленой политикой, ценами на электроэнергию, финансовыми ограничениями и рабочими местами: доказательства на уровне компаний / Герт Бийненс, Джон Хатчинсон, Йозеф Конингс, Артур Сен-Гильем

Шок банковского капитала как движущая сила стандартов кредитования корпораций. Что макропруденциальная политика может извлечь из обследований банковского кредитования? / Ewa Wróbel

Что макропруденциальная политика может извлечь из обследований банковского кредитования? / Ewa Wróbel

Стресс-тестирование заемщиков CESEE в свете пандемии COVID-19 / Александра Ридл

Что говорят исследования о влиянии политики баланса центрального банка? / Паола Ди Касола

Означает ли рост денежной массы еврозоны 5% инфляцию? / Тим Конгдон

Цифровой прорыв: неизбежный рост CBDC / Четан Ахья, Деррик Кам, Джулиан Ричерс

Выявление поворотной точки в датской экономике в режиме реального времени — прогноз текущей погоды в Национальном банке Дании во время кризиса covid-19 / Джеспер Педерсен

Реальные процентные ставки и демографические изменения: роль роста населения и миграции / Лукас Фюрер, Нильс Хергер

Стресс-тестирование чистого торгового дохода: пример европейских банков / Карла Джильо, Фрэнсис Шоу, Николас Сирикас и Джузеппе Капеллетти

Цифровой евро, чтобы оправдать ожидания европейцев / Фабио Панетта

Климатические риски и обеспечение: методологический эксперимент / Пьер-Франсуа Вебер, Бюнямин Эркан, Антуан Устри, Ромен Сварцман

Затраты на создание и финансирование молодых фирм / Франсуа Дерриен, Жан-Стефан Мезонье, Гийом Вуйлемей

Год пандемии с точки зрения поведения потребителей: опыт Словакии / Милан Гиланик, Вьера Мразикова и Роман Врбовский

Низкие процентные ставки и распределение семейного долга / Марина Эмирис, Франсуа Кулишер

Что послужило причиной возрождения скрининга ПИИ? / Саймон Дж. Evenett

Evenett

Как предотвратить слишком ограничительную фискальную политику в Европе? / Вим Бунстра

Денежно-кредитная и фискальная политика: привилегированные полномочия, взаимосвязанные обязанности / Клаудио Борио и Пити Дисятат

Спасут ли потребители восстановление ЕС? — Выводы из опроса потребителей, проведенного Комиссией / Роберта Фриз, Фиона Морис

SPAC (компании специального назначения) / Марио Хюблер, Якоб Ханцль, Кристоф Преннер

Выкупа права выкупа и цены на недвижимость / Мишель Лоберто

Усиление международной роли евро / Гергей Худец, Гонг Ченг, Эдмунд Мошаммер, Александр Раабе

Банковское регулирование и преимущества международного сотрудничества — мнения банковского надзора / Иоахима Вюрмелинга

Разрыв в росте Европы: примирение Кейнса и Шумпетера / Франсуа Виллеруа де Гальо

Эффекты COVID-19 и другие спады в измерениях точности прогнозов / Борис Силиверстовс

Навигация по цифровому переходу, поддержание стабильной платежной системы / Денис Бо

Обмен данными для лучшей разработки политики / Клаудиа Бух

Политика отрицательной процентной ставки — опыт Фар / Луис Брандао Маркес, Марко Казираги, G Астон Гелос, Гюнес Камбер, Роланд Микс

Улучшение ситуации после кризиса Covid-19 в Европе: двойной переход и расхождение / Марко Бути, Иштван П. Секели

Дилемма органов банковского надзора: носить много шляп на одной голове / Сасин Киракул, Джеффри Йонг, Райхан Замил

Zero Covid: меньше смертей и гораздо меньше сокращения ВВП / Сесиль Филипп, Николас Маркес ограничения

Англия будет облегчена? / Дэвид К. Майлз, Адриан Хилд, Майкл Стедман

Как Союз рынков капитала может помочь Европе избежать ловушки ликвидности / Сильвен Бройер

Проблемы финансовой стабильности и денежно-кредитная политика ФРС / Клодиана Истрефи, Флоренс Одендал, Джулия Сестиери

A Новый показатель синтетического кредитного плеча / Даниэль Фрике

Макроэкономика кредитного плеча Covid-19 / Теофиль Жегард, Саймон Рэй

Не весь долг является банковским долгом: небанковские заимствования в Центральной, Восточной и Юго-Восточной Европе / Катарина Аллинджер, Элизабет Бекманн

Дым and Mirrors: О списании государственных долгов Евросистемы / Джеф Бёкс и Ксавье Дебрун

Влияние COVID-19 на европейские банки / Шекхар Айяр, Май Чи Дао, Андреас А. Йобст, Айко Минешима, Сробона Митра, Махмуд Прадхан

Йобст, Айко Минешима, Сробона Митра, Махмуд Прадхан

Европа: шок от COVID-19 и страх перед ускоренной зомбификацией / Элен Бодшон, Луи Буассе, Гийом Дерриен, Кенза Шареф

Великая депрессия, банковский кризис и Кейнс парадокс бережливости / Виктор Дегорс, Эрик Монне

Влияние повышенного риска потери работы на сбережения и занятость / Рагнар Э. Джулсруд, Элла Гетц Уолд

Неопределенность — не оправдание. Интеграция климатических рисков в операции денежно-кредитной политики и финансовый надзор / Джулия Анна Бинглер, Кьяра Колесанти Сенни, Пьер Моннин

Макропруденциальная политика CESEE в ответ на Covid-19 / Маркус Эллер, Райнер Мартин, Лукас Вашолд

Влияние Covid-19 на глобальное производственно-сбытовые цепочки / Heli Simola

Антикризисное управление кредитными учреждениями: старшие необеспеченные кредиторы должны подготовиться к предоставлению помощи / Кристин Сиф Ларсен, Анн Дирберг Роммер

Банковский союз — достижения и проблемы / Луис де Гуиндос

Проблемы банковского сектора через год после вспышки пандемии COVID-19 / Пабло Эрнандес де Кос

Как центральные банки используют большие данные и машинное обучение? / Себастьян Дорр, Леонардо Гамбакорта, Хосе Мария Серена

Нетрадиционная денежно-кредитная политика и ожидания в отношении экономических переменных / Алессио Анзуини, Лука Росси

Углубление ЕВС и спреды суверенного долга: использование политического пространства для достижения политического пространства / Иван Катаринюк, Виктор Мора-Баж , Хавьер Дж. Pérez

Pérez

Недвижимость: где, почему и как облагаться налогом? / Дорис Праммер

Потрясено, но не остановлено: деловое доверие и Covid-19 в еврозоне / Джин Амброчио

Роль фискальной политики в кризисе Covid-19: масштабы и ограничения / Нильс Тигесен

Путь вперед для ЕС -общие стресс-тесты / Педро Дуарте Невес

Механизм поддержки ликвидности для более зеленой экономики / Эрик Жондо, Бенуа Моджон, Сирил Монне

Изменения в портфельных активах инвесторов еврозоны в разгар COVID-19: просматриваемые инвестиции фонды / Даниэль Карвалью, Мартин Шмитц

ЕС — США: на пути к возобновлению трансатлантического сотрудничества? / Маартье Вейффелаарс, Филип Марей

Что нужно для спасения планеты? Центральные банки и нетрадиционная зеленая политика / Алессандро Феррари, Валерио Ниспи Ланди

ЕС следующего поколения: можем ли мы добиться большего? / Лоренцо Кодоньо, Пол ван ден Норд

Связь центрального банка с населением: эффективно или нет? / Нильс Брауэр, Якоб де Хаан

О происхождении системного риска / Маттиа Монтанья, Джованни Кови, Габриэле Торри

CBDC: Где уникальное торговое предложение? / Питер Бофингер, Томас Хаас

Аннулирование долга ЕЦБ: имеет ли это значение? / Paul de Grauwe

Scarring in Europe / Reza Moghadam, Markus Guetschow, Camille White

Являются ли более низкие требования к капиталу банка эффективным инструментом политики для поддержки кредитования МСП? / Мишель Дитч, Анри Фрайсс, Матиас Ле, Сандрин Лекарпентье

Экологизация финансовой системы Великобритании — подход, соответствующий целям / Яннис Дафермос, Даниэла Габор, Мария Николаиди, Франк ван Лервен

Кто приобрел долги еврозоны с начала кризис здоровья? / Оливье Сирелло

Пандемическая рецессия, план восстановления и деньги на вертолеты: сказка из Серениссимы / Чарльз Гудхарт, Донато Маскиандаро, Стефано Уголини

Цифровые технологии: источник восстановления производительности? / Гилберт Сетте, Сандра Неву, Лориан Пи

Экономика совместного использования в финансовой индустрии: платформенный подход к совместному использованию регуляторной отчетности с использованием стоимости Шепли / Аарон Яновски, Мориц Пленк, Мирко Хазельвандер

Рост цифровых наблюдателей / Тилль Эбнер, Томас Неллен, Йорн Тенхофен

Должны ли развитые страны управлять международными потоками капитала? Эмпирический анализ и анализ благосостояния / Деннис Бонам, Гэвин Гой, Эммануэль де Вейрман

Антикризисное управление для средних банков: аргументы в пользу европейского подхода / Андреа Энрия

Задержка вакцинации обойдется Европе в 90 миллиардов евро в 2021 году / Людовик Субран, Ана Боата , Патрик Кризан, Катарина Утермёль

Стресс-тесты банков: их философия и их использование пруденциальными органами во время кризиса Covid-19 / Валер Фурель, Жюльен Идье, Валерио Скалоне, Аврора Шилте

Рамки антикризисного управления для банков в ЕС: что делать с малыми и средними банками? / Elke König

Международное банковское дело: отличаются ли китайские банки? / Эухенио Черутти, Кэтрин Кох, Свапан-Кумар Прадхан

Система антикризисного управления для банков в ЕС: как мы можем работать с малыми и средними банками? / Игнацио Виско

Прагматичное решение проблемы ликвидности при разрешении споров / Маттиас Грубер, Стефан В. Schmitz

Schmitz

Эволюция торговли облигациями и свопами / Мартин Шайхер

Будущее сбора и управления данными: Agile RegOps для цифровизации регулирующей цепочки создания стоимости / Мартина Дрвар, Йоханнес Тернер, Мацей Пехоцки, Эрик Штигелер, Даниэль Мюнх

Текущее прогнозирование рост мирового ВВП на основе высокочастотных данных / Кэролайн Джардет, Батист Менье

Шрамы от незанятости молодежи и условий на рынке труда / Джулия Мартина Танци

Инфляция умерла или впадает в спячку? / Claudio Borio

Становится ли наконец актуальной 100% реформа резервов? / Кристиан Пфистер

Удобство использования буфера и потенциальные эффекты стигмы / Стефан В.Шмитц, Виола Неллессен, Микаэла Пош, Петер Штробл

Разница между процентными ставками и ростом государственного долга: эмпирическое исследование для еврозоны / Кристина Чечерита-Вестфаль и Жоау Домингес Семеано

Восстановление после COVID-19: какие проблемы и дорожная карта для банковской отрасли? / Jordi Gual

Назначение буферного капитала другим системно значимым учреждениям в зоне евро — вызвана ли неоднородность стран в ЕС захватом регулирующих органов? / Майкл Зигмунд

Действительно ли NGEU изменит правила игры для ЕЦБ в борьбе с последствиями COVID-19 в зоне евро? / Лукас Рейсс, Мария Тереза Вальдеррама

Пандемия COVID-19: восприятие, путаница и заговоры / Стефан Шнайдер

Может ли жилищный бум подорвать рост производительности? / Себастьян Дорр

Последствия COVID-19 для банковского бизнеса и меры политики / Франческо Маззаферро

Процветание в постпандемическом мире / Дебора Револтелла, Педро де Лима

Эффект денежно-кредитной политики при отрицательных процентных ставках / Joost Bats, Массимо Джулиодори, Aerdt Houben

Пределы рынка / Пол Де Граув

Подготовка к режиму более высокой инфляции / Эльга Барч, Жан Бойвин, Филипп Хильдебранд

О производительности моделей машинного обучения с поправкой на риск при прогнозировании кредитного дефолта / Андрес Алонсо, Хосе Мануэль Карбо

Более сильный голос Европы в глобальном развитии / Вернер Хойер

В поддержку денежно-кредитной политики: использование контрциклического буфера капитала для предотвращения изменения процентной ставки / Матье Даррак Париес, Кристофер Кок, Матиас Роттнер

Ар фондовые рынки в настоящее время переоценены? Роль временного горизонта в ожиданиях доходов / Роберто Бланко и Ирен Ройбас

Мировая экономика в условиях Covid-19: могут ли страны с развивающейся рыночной экономикой поддерживать двигатель в рабочем состоянии? / Кристель Байссе, Деннис Эссерс

Всплеск корпоративной несостоятельности в немецких банках / Ян Шильдбах

Киберриски в финансовом секторе / Иньяки Альдасоро, Джон Фрост, Леонардо Гамбакорта, Томас Лич, Дэвид Уайт

Вознаграждение в розничной торговле CBDC: значение имеет значение / Кристиан Пфистер

Кейнс и Шумпетер — это то, что сейчас нужно европейской экономике / Сильвен Бройер

Уроки шведской антикорронной стратегии / Ливен Ноппе

Межстрановые различия во второй волне COVID в Европе / Дэвид Маки

Отслеживание Covid : Что сработало? / Маркус Гетшов

Политическая революция / Эльга Барч, Жан Бойвин, Стэнли Фишер, Филипп Хильдебранд

Реакция центральных банков на «трагедию на горизонте» / Франсуа Вильруа де Гальо

В поисках правильного «Зеркального зала»: Смешанные благословения прошлого для формирования будущего после COVID / Роберт Хольцманн

Обновление Европейского финансового монитора (сентябрь 2020 г. ) / Виллем-Питер де Гроен, Инна Олейник

Макроэкономическая стабилизация при ограничении номинальных процентных ставок: A роль для инфляционных ожиданий домохозяйств? / Джефф Кенни, Иоана Дука-Раду, Андреас Рейтер

Больше предупреждений о поездках почти похоже на новый запрет для индустрии гостеприимства / Эрик Хейманн

Тень фискального господства: заблуждения, восприятие и перспективы / Изабель Шнабель

Мониторинг экономической активности во времена Covid-19: переход к более высокой частоте / Барбара Кастеллетти, Мари Делорм, Павел Диев, Янник Каланцис, Антуан Лальяр, Маттео Моглиани

Великий демографический поворот: стареющие общества, убывающее неравенство и возрождение инфляции / К.А.Э. Гудхарт, Манодж Прадхан

Можно ли ожидать быстрого восстановления экономики? / Стефан Дюпраз

Система обеспечения Евросистемы в 2018 и 2019 годах / Марко Корси, Бенджамин Хартунг, Виктория Гочева

«Северное расширение» ЕС через 25 лет — подведение итогов и некоторые мысли на будущее / Эрнест Гнан и Роберт Хольцманн

A Путешествие по монетарному кибер-миру / Кристиан Пфистер

Пределы и ловушки количественного смягчения на развивающихся рынках / Даниэль Дайану

Каждому кризису — свою аналогию, каждой аналогии — свое критическое отражение / Роберт Хольцманн

Пруденциальное регулирование и вторичные эффекты в долларовом кредите / Стефан Авджиев, Брайан Харди, Патрик МакГуайр, Гетц фон Питер

Глобальные цепочки добавленной стоимости и проблема Covid-19 / Антуан Берту, Хуан Карлуччо, Гийом Голье

После коронавируса: дефляция или инфляция? / С. AE Goodhart

AE Goodhart

Основанная на правилах денежно-кредитная стратегия для Европейского центрального банка: призыв к денежной стабильности / Хуан Э. Кастаньеда

Инклюзивные платежи для постпандемического мира / Рафаэль Ауэр, Джон Фрост, Томас Ламмер, Тара Райс, Эмбер Wadsworth

Оптимально ли установлены требования к капиталу банка? Доказательства взглядов исследователей / Джин Амброчио, Ифтехар Хасан, Эса Йокивуолле, Ким Ристолайнен

Финляндия и денежно-кредитная политика в период трех кризисов / Туомас Вялимяки и Мери Обстбаум

Финансовая интеграция в Северно-Балтийском регионе по отношению к ЕС: Шведская точка зрения / Дэвид Фарелиус, Стефан Ингвес, Магнус Йонссон

Рост индексации — что происходит и почему? / Крейг Лаззара

Измерение сложности регулирования / Жан-Эдуард Коллиар, Сопьер Георг

Большой рост долга / Ральф Сольвин

Еврозона во времена Covid-19: скрытая монетизация долга / Питер Ванден Хаут

Европейский фонд восстановления : Вопросы и ответы скептиков / Реза Могхадам, Джейкоб Нелл, Жоао Алмейда, Бруна Скарица, Маркус Гетшов

Радикальная неопределенность / Джон Кей

Насколько эффективны банковские сборы в сокращении левереджа, учитывая предвзятость налогообложения корпоративного подоходного налога на задолженность? / Франциска Бремус, Кирстен Шмидт, Лена Тонзер

Макроэкономические последствия неработающих кредитов в странах еврозоны / Иван Хуляк, Райнер Мартин, Диего Мочеро, Козимо Панкаро

Как компании адаптируются к изоляции: выводы из анализа текстов / Матильда Жерар Martial Ranvier

Special Update of the European Fiscal Monitor / Виллем-Питер де Гроен, Инна Олейник, Сандер ван Вельдхёйзен

Розничные цифровые валюты Центрального банка: средства платежа и средство сбережения / Сантьяго Фернандес де Лис, Пабло Урбиола

Европа ответ Весам — потенциал и предпосылки программируемого евро / Андреас Краутшайд, Тобиас Теннер, Зигфрид Утциг

Банковское дело между двумя кризисами / Карел Ланну

Ловушка ликвидности, денежно-кредитная политика и кризис здравоохранения / Стефан Люсье

Финансовая устойчивость Германии домохозяйств к Corona вызвали шок доходов / Orcun Kaya

Разумная фискальная политика для резкого роста государственный долг / Форрест Капи, Мейрик Чапман, Крис Марш, Джеффри Вуд

Какие факторы побуждают потребителей переходить на криптоактивы? Результаты австрийского исследования / Helmut Stix

Необходимость новой финансовой архитектуры после CORONA, мнение / Фредди Ван ден Шпигель

Ковалализация: Европа на грани глобализации и Covid — Взгляд историка на Европейский Союз: Европа и Глобализация / Гарольд Джеймс

План восстановления ЕС — это следующее поколение фискальной солидарности / Сильвен Бройер

Кредитные гарантии в кризисе COVID-19 — актуальность и экономическое влияние / Жюльен Браулт, Симона Синьор

Оценка эффективности COVID-19 режимы отслеживания / Дэвид Маки

На пути к более широкой международной роли евро / Франческо Пападиа, Константинос Эфстатиу

Первый взгляд на фискальную динамику в зоне евро после COVID-19: аргументы в пользу сдвига в системе налогово-бюджетного управления / Марко Protopapa

Международная роль евро / Марко Бути

В деньгах центрального банка нет ничего волшебного / Жан Барт hélemy, Adrian Penalver

Действительно ли бесконтактные карты меняют способ оплаты? / Мартин Браун, Николь Хентшель, Ханнес Меттлер, Гельмут Стикс

Сохранение числа COVID-19 R ниже 1 по мере роста мобильности / Дэвид Маки

Цифровая валюта ЕЦБ — полет фантазии? / Yves Mersch

Работает ли механизм конвергенции ЕС и как на него повлияет кризис Covid-19? / Патрик Бишари, Деннис Эссерс, Эвелин Винсент

Рынки финансирования в долларах США во время кризиса Covid-19 — международное измерение / Эгемен Эрен, Андреас Шримпф, Владислав Сушко

Моделирование распределительных эффектов Фонда восстановления Макрона-Меркель / Фридрих Хайнеманн

Международные совместные движения инфляции / Филип Р. Lane

Lane

Заставить банковскую интеграцию работать для лучшего распределения рисков в еврозоне: роль трансграничной банковской консолидации / Матиас Хоффманн

Трансграничная консолидация в европейском банковском секторе: между мечтой и реальностью / Ян Ван Хов

Услуги — это следующая — и быстро приближающаяся — граница мировой торговли и финансовых услуг — это сектор, ведущий путь / Роберт Купман

Конституционный суд Германии против ЕЦБ: право, экономика и политика / Донато Маскиандаро

ЕЦБ необходимо финансировать дефицит бюджета Короны / Пол De Grauwe

Превращение коллективных сбережений в частные инвестиции: кризис Covid-19 как катализатор общеевропейского эффективного распределения ресурсов / Жорж Хюбнер

Валютная структура валютных резервов / Хиро Ито и Роберт Н. Макколи

Денежно-кредитная политика последствия цифровых валют / Катрин Ассенмахер

Можем ли мы сравнить COVID-19 и 200 8 кризисов? / Марк-Оливье Стросс-Кан

Коронавирус и мир труда / Моника Кисс

Насколько велик макрошок от коронавируса? Рассматривая краткосрочный рекордный шок в долгосрочном контексте / Эльга Барч, Жан Бойвин, Филипп Хильдебранд

Политические меры по борьбе с вирусом COVID-19 и роль ЕИБ / Debora Revoltella

Фонд восстановления ЕС: как решить круг? / Каюс Хагельштам, Алиса Зоппе, Кристина София Диас

Тсс, не говори! Деньги на вертолеты ЕЦБ: экономика и политика / Донато Маскиандаро

Никогда не позволяйте хорошему кризису пропадать даром! / Кай А. Конрад, Марсель Тум

Конрад, Марсель Тум

Как экономика оправится от коронного шока / Йорг Кремер и Бернд Вайденштайнер

Взаимосвязь плана восстановления Европы и следующего бюджета ЕС / Кевин Кёрнер и Барбара Бёттчер

Обзор цифровой валюты Центрального банка — Состояние дел / Йоханнес Дуонг

Встроенный надзор: как встроить регулирование в Libra 2.0 и экономику токенов / Рафаэль Ауэр

Что центральные банки сделали, чтобы помочь экономике выжить после COVID-19 / Флоренс Одендаль, Адриан Пеналвер и Урсула Щербович

Политика и экономика мировых валют / Поль Де Граув

Инструменты навигации в эпоху полунормальной короны / Энди Лангенкамп

Поиск правильных европейских финансовых инструментов в пандемии короны — Помощь ликвидности ESM против облигаций короны / Фридрих Хайнеман

Регламент, Корпоративная культура и индивидуальная ответственность в банковском деле / Дэвид Т. Ллевеллин

Диапазон различных мнений и настроений в Германии по поводу коллективных «коронных облигаций» / Ингоберт Вальтенбергер

Принцип разумного алгоритма: новая парадигма финансового надзора / Якоб Тома

Пассивные фонды активно влияют на цены: данные крупнейших рынков ETF / Карамфил Тодоров

Европейские банки в кризисе короны / Ян Шильдбах

Мать-природа: связь гендера и климата / Джессика Мюррей

Насколько глубоко он упадет? Сравнение рецессий в зоне евро 2020 и 2009 годов / Андреас Брайтенфелльнер, Пол Рамскоглер

Разнообразный валютный союз создает невидимые трансферты, оправдывающие условную солидарность / Энрико Перотти и Оскар Сунс

Размышления о здоровье и финансовом кризисе / Жак де Ларозьер

Ли Это подходит? Твиттер о денежно-кредитной политике и коммуникациях с центральным банком / Донато Маскиандаро, Давиде Ромелли, Гайя Рубера

Европейская схема страхования вкладов: экономическое обоснование, проблемы и политические решения / Этторе Панетти

«Европейский фонд капитализации и развития» (ECDF) для облегчения Восстановление Европы после короны / Эрнест Гнан

Экономика еврозоны: внедрение внешней рекламы в HICP / Джейкоб Нелл, Бруна Скарика, Жоао Алмейда, Маркус Гетшов

Цифровая валюта Центрального банка: вводный курс / Кристиан Пфистер

— стандартные макро и кредит Политики достаточно, чтобы справиться с экономическими последствиями глобальной пандемии? Предложение по отрицательному налогу на МСП / Томас Дрехсел, Зебнем Калемли-Озджан

Реформы, откаты и дальнейшие пути: уроки трех десятилетий переходного периода в Центральной и Восточной Европе / Беата Яворчик

Парадокс эндогенного национализма и роль Количественное смягчение / Массимо Морелли

Регулирование капитала и управление кредитными обязательствами во время кризиса / Пол Пельцль, Мария Тереза Вальдеррама

Экономика еврозоны: Greenflation? / Джейкоб Нелл, Жоао Алмейда, Маркус Гетшов

Падение R-звезды и денежный гистерезис / Phurichai Rungcharoenkitkul

Ипотечное кредитование и макропруденциальная политика в Великобритании и США / Алан Бренер

Иван Хулджак / Экономическая эффективность и производительность банков зоны евро , Райнер Мартин, Диего Мочеро

Регулирование финансовых технологий: что происходит и в чем проблемы? / Fernando Restoy

Убедитесь, что ваш коллега-бот менее пристрастен, чем вы! / Франк Де Йонге

Европейский банковский союз / Маргарита Дельгадо

Популизм, экономическая политика и центральный банк: обзор / Эрнест Гнан, Донато Мациандаро

Консолидация европейской банковской системы: может ли взгляд в прошлое влиять на текущие политические усилия? / Питер Хан

Как можно было бы создать цифровую валюту центрального банка? / Итаи Агур, Анил Ари, Джованни Дель’Аричча

Интересы и союзы / Клаас Узел

Роль Европы в мировой финансовой системе / Луис де Гуиндос

Решение банка, необходимость осознать реальность, чтобы подготовиться к следующему кризису / Джеспер Берг, Хенрик Бьерре-Нильсен

Должны ли центральные банки также быть надзорными: политико-экономическая перспектива / Донато Маскиандаро

Экономическая политика в ЕВС: какова роль фискальной и денежно-кредитной политики? У кого осталось больше возможностей? Как их совместить? / Марко Бути

Регулирующая отчетность на основе DLT — что изменит правила игры? / Даниэль Мюнч, Ноа Беллон

TCFD: укрепление основ устойчивого финансирования / Марк Карни

В поисках масштабов политики: последствия для стратегий денежно-кредитной политики / Клаас Узел

Инвестиции в конкурентоспособность и устойчивость Европы / Вернер Хойер

Центральный банк Независимость и инфляция / Рышард Кокощиньски, Иоанна Мацкевич-Жизяк

Ставка по депозитам, банковские резервы и стимулы для перераспределения портфелей / Мануэль Буххольц, Кирстен Шмидт, Лена Тонзер

Фискальная политика зоны евро: фактический, возможный и неожиданный Антонуччи

Следуя за «Весами», немецкие банки говорят: экономике нужен программируемый цифровой евро / Андреас Краутшайд, Тобиас Теннер, Зигфрид Утциг

Как заставить макропруденциальную политику работать: пример на голландском рынке жилья / Пол Хильберс, Марко ван Хенгель

Центральный банк в сложные времена / Клаудио Борио

Десять лет Уши после Lehman, финансовая система безопаснее? / Денис Бо

Инфляция в еврозоне умерла. Да здравствует (правильная) инфляция / Сильвен Бройер

Да здравствует (правильная) инфляция / Сильвен Бройер

Реформирование пакта о стабильности и росте: стремление к устойчивости и простор для маневра / Карстен Вендорф

На пути к европейской структуре управления криптоактивами / Джейсон Грант Аллен, Роза Мария Ластра

Повышение роли центральных банков как держателей суверенного долга: последствия для базы инвесторов / Алвизе Леннх, Бернхард Бартельс, Тибо Вассе

Весы — взгляд из Европы / Хайке Май

Работа с неработающими кредитами в Европе / Питер Грасманн, Маркус Аспегрен , Николас Виллемс

Поведенческие реакции Бэнкса на Базель III: в основном так, как задумано / Стефан В.Schmitz

Как справиться со следующим спадом: от нетрадиционной денежно-кредитной политики к беспрецедентной координации политики / Эльга Барч, Жан Бойвин, Стэнли Фишер, Филипп Хильдебранд

О криптоактивах / Андрей Кириленко

Небанковские организации в ЕС: обеспечение плавного перехода в Союз рынков капитала / Фатима Пирес

Как улучшить антикризисное управление в банковском союзе: европейский FDIC? / Фернандо Рестой

Цифровая валюта центрального банка: институциональные проблемы / Вим Бунстра

Интеграция и конвергенция в ЕВС: сложная динамика / Бруно Кабрильяк

Глобальная роль евро: прошлое, настоящее и будущее / Арно Мель

Максимум ЕВС: вызовы и возможности для структурных реформ / Луис де Мелло

Усиленная фискальная база ЕС: фискальная дисциплина против экономической стабилизации / Бернхард Гроссманн, Готфрид Хабер

Согласование распределения рисков с рыночной дисциплиной: конструктивный подход к реформе зоны евро / Изабель Schnabel

Контроль CBDC посредством многоуровневого вознаграждения / Ульрих Биндсейл

Избегание ловушки: светская стагнация, денежно-кредитная политика и финансовая хрупкость / Мартин Вольф

Европейский экономический и валютный союз: из прошлого в будущее / Жан-Клод Трише

Убеждения и портфолио: новые измерения и факты / Стефано Джильо, Мэтт eo Maggiori, Johannes Stroebel, Stephen Utkus

Как заставить капитализм работать для всех? / Анита Ангеловска Бежоска

Ограничение или отмена наличных денег: эффективный инструмент устранения теневой экономики, коррупции и терроризма? / Фридрих Шнайдер

Центральные банки все еще создают деньги / Даниэль Дайану

Снижение фискальных рисков финансового сектора / Людгер Шукнехт

Диверсификация кредитного портфеля в зоне евро, требования к капиталу и Европейский банковский союз / Эса Йокивуолле, Матти Вирен

Сложность регулирования и стремление к надежному регулированию / Прасанна Гай, Малкольм Кемп, Антонио Санчес Серрано, Изабель Шнабель

Весы: новый конкурент среди международных валют? / Beat Weber