Сумма обеспечения кредита: » , » (. 25.06.1998 N 38-) (. 31.08.1998) /

Зачем необходим залог для обеспечения кредита?

Последнее обновление: 20 Июл 2020 17:15

Залог является одним из видов обеспечения при выдаче кредита клиенту. Он может предоставляться в форме имущества, закладов, прав и товаров.

Имущество, заклад, права и товары, предусмотренные в кредитном договоре, являются обеспечением полного погашения основного долга и процентов по кредиту. В связи с этим, стоимость залога должна быть в среднем на 20-30 процентов больше суммы кредита. В случае невозврата кредита в течение срока погашения взыскание платежей будет проводится за счет залога.

В целях обеспечения кредита могут предоставляться следующие виды залога:

Имущество:

движимое (автомобиль, оборудование, техника) и недвижимое (жилое/нежилое помещение)

Заклад:

драгоценные металлы (ювелирные изделия, золотые и серебряные монеты).

Права:

ценные бумаги (депозитные сертификаты, акции),

права собственности и пользования землей или имуществом.

Имущество, предоставленное в залог, обязательно должно быть оценено, застраховано и зафиксировано договором залога. Данные условия являются обязательными и влияют на полную стоимость кредита.

Владелец залога может владеть и пользоваться имуществом (за исключением залога в виде заклада) весь период срока кредита. Однако, кредитная организация может наложить ограничения на использование залогового имущества другими лицами. Эти условия должны быть четко прописаны в договоре залога.

В период пользования кредитом существует возможность замены залога с согласия кредитной организации. В данном случае кредитной организацией учитывается кредитная история заемщика, состояние предлагаемого имущества и остаток по кредиту.

Если стоимость залогового имущества значительно превышает сумму кредита, оно может быть использовано ещё раз для последующего залога, что установлено статьей 15 Закона Республики Узбекистан «О залоге». В этом случае залоговое имущество в первую очередь предоставляется для покрытия обязательств, возникающих по первому кредиту.

В Узбекистане создана база данных залогового реестра, содержащая записи о правах кредиторов в отношении залога, а также об ограничениях, налагаемых на права заемщика по распоряжению и использованию имущества, и других требований, связанных с обеспечением исполнения его обязательств.

Сведения о заложенном имуществе вносятся в залоговый реестр с согласия собственника. В данной базе данных можно проверить информацию о залоговом имуществе зарегистрировавшись в качестве пользователя. В основном, база данных предоставляет кредитору возможность в сжатые сроки определить обязательные требования по залогу (например, заложенно ли имущество, по другому кредиту), а также другую подробную информацию об имуществе, находящемся в залоге.

В случае предоставления в качестве обеспечения кредита собственного жилья Вы должны правильно оценить риск потери права выкупа и подумать о последствиях, которые отразятся на членах семьи.

Если основной залог не покрывает 125% от суммы кредита, то Вы можете уменьшить сумму кредита или предоставить дополнительные виды обеспечения кредита такие как поручительство другого лица, страховой полис.

Прежде чем предоставить в качестве залога по кредиту друга или знакомого свою собственость, примите во внимание тот факт, что в случае невозможности погашения кредита, большая вероятность того, что взискание будет производится за счёт Вас.

Кредит «Овердрафт» | АКБ «ТрансСтройБанк»

— Устав. Если есть то, изменения и дополнения к нему. (ЮЛ, ЮЛу)

Свидетельство о государственной регистрации. (ЮЛ, ИП, ЮЛу)

— Свидетельство о постановке на учет в налоговой службе. (ЮЛ, ИП, ЮЛу)

(ЮЛ, ИП, ЮЛу)

— Свидетельство о постановке на учет в Роскомстате. (ЮЛ, ИП, ЮЛу)

— Протокол о создании компании, назначении генерального директора, приказ о назначении главного бухгалтера. (ЮЛ, ЮЛу)

— Письмо ИФНС, разрешающее применение упрощенной системы налогообложения (ИП, ЮЛу)

— Копии разрешений, патентов, лицензий на осуществление отдельных видов деятельности (ИП

— Документы, удостоверяющие личность индивидуального предпринимателя. (ИП)

— Документы, удостоверяющие личность (паспорта) учредителей, генерального директора, главного бухгалтера (ЮЛу)

— Выписка из реестра акцонеров (для АО) или список участников (для ООО)

— Решение об одобрении крупной сделки

Финансовые — финансовая отчетность:— Бухгалтерский баланс, за последние 5 кварталов, а при наличии – за два года. (ЮЛ)

— Отчет о прибылях и убытках за последние 5 кварталов, а при наличии – за два года. (ЮЛ)

— Расшифровка основных статей бухгалтерской отчетности по согласованию с банком. (ЮЛ)

(ЮЛ)

— Карточка 51 счета за последний завершенный и текущий года

— Копии свидетельств о собственности или договоров аренды помещений (заверенные клиентом), в которых размещается организация.

(ЮЛ, ИП, ЮЛу)— Копии договоров с основными контрагентами (заверенные клиентом). (ЮЛ, ИП, ЮЛу)

— Копии деклараций (ИП, ЮЛу)

— Управленческий баланс, управленческий отчет о прибылях и убытках, при наличии такового (ИП, ЮЛу)

Книга учета доходов и расходов (ИП, ЮЛу)

Прочие:— Справки из других обслуживающих банков. (ЮЛ, ИП, ЮЛу)

— Справка из ИФНС об открытых счетах и отсутствии задолженности по платежам в бюджет.

(ЮЛ, ИП, ЮЛу)

ЮЛ- Юридическое лицо, Юлу- Юридическое лицо с упрощенной системой налогообложения

Кредит под залог недвижимости от 7,9%, получить кредит без справок — Экспобанк

Правовая информация

Условия использования данного интернет-сайта

Указанные ниже условия определяют порядок использования данного интернет-сайта. Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Пользуясь доступом к этому интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, соглашаетесь соблюдать изложенные ниже условия в полной мере.

Обращаем Ваше внимание, что если Вы уже являетесь клиентом ООО «Экспобанк», то настоящие условия следует применять совместно с положениями и требованиями, определенными в соответствующем договоре между Вами и ООО «Экспобанк». Просим принять во внимание, что все продукты и услуги ООО «Экспобанк» предоставляются Вам на основании соответствующих договоров.

ООО «Экспобанк» оставляет за собой право изменить настоящие условия в любое время без предварительного уведомления пользователей данного интернет-сайта путем внесения необходимых изменений в настоящие условия. Продолжая использовать доступ к данному интернет-сайту (в том числе к любой из его страниц) Вы, тем самым, подтверждаете Ваше согласие соблюдать все изменения в настоящих условиях.

Доступ к сайту

ООО «Экспобанк» имеет право по своему усмотрению в одностороннем порядке ограничить доступ к информации, содержащейся на данном интернет-сайте, в том числе (но, не ограничиваясь) если есть основания полагать, что такой доступ осуществляется с нарушением настоящих условий.

Обращаем Ваше внимание, что данный интернет-сайт разработан таким образом, и его структура подразумевает, что доступ к интернет-сайту и получение соответствующей информации должны начинаться со стартовой страницы интернет-сайта. В этой связи, доступ к любой странице этого интернет-сайта посредством прямой ссылки на такую страницу, минуя стартовую страницу данного интернет-сайта может означать, что Вы не увидите важную информацию о данном интернет-сайте, а также условия использования этого интернет-сайта.

Авторские права

Информация, содержащаяся на данном интернет-сайте, предназначена только для Вашего личного использования. Запрещается сохранять, воспроизводить, передавать или изменять любую часть данного интернет-сайта без предварительного письменного разрешения ООО «Экспобанк». Разрешается распечатка информации с данного интернет-сайта только для Вашего личного использования такой информации.

Продукты и услуги третьих лиц

В случае если на данном интернет-сайте находятся ссылки на интернет-сайты третьих лиц, такие ссылки не являются поддержкой, продвижением, либо рекламой со стороны ООО «Экспобанк» продуктов или услуг предлагаемых на таких интернет-сайтах третьих лиц. Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Вы самостоятельно несете всю ответственность, связанную с использованием Вами указанных ссылок для доступа к интернет-сайтам третьих лиц. ООО «Экспобанк» не несет ответственности или обязанности за содержание, использование или доступность таких интернет-сайтов третьих лиц или за любые потери или ущерб, возникающие в результате использования таких интернет-сайтов третьих лиц. ООО «Экспобанк» не проверяет, не гарантирует и не несет ответственности за точность и корректность информации, содержащейся на таких интернет-сайтах третьих лиц.

Данный интернет-сайт может содержать материалы и информацию, предоставленные третьими лицами. ООО «Экспобанк» не несет ответственности или обязанности за точность и корректность таких материалов и информации.

Третьим лицам запрещается размещать ссылки на данный интернет-сайт в других интернет-сайтах или размещать ссылки в данном интернет-сайте на другие интернет-сайты без предварительного получения письменного согласия ООО «Экспобанк».

Отсутствие оферты

Никакая информация, содержащаяся на данном интернет-сайте, не может и не должна рассматриваться в качестве предложения или рекомендации о приобретении или размещении любых инвестиций или о заключении любой другой сделки или предоставлении инвестиционных советов или оказании услуг.

Отсутствие гарантий

Принимая во внимание, что ООО «Экспобанк» предпринимает и будет предпринимать все разумные меры для обеспечения аккуратности и достоверности информации размещенной на данном интернет-сайте, следует учитывать, что ООО «Экспобанк» не гарантирует и не принимает никаких обязательств (прямых и косвенных) по отношению к точности, своевременности и полноте размещенной на данном интернет-сайте информации.

Оценки, заключения и любая другая информация, размещенные на данном интернет-сайте следует применять только в информационных целях и только для Вашего персонального использования (принимая во внимание порядок изменения настоящих условий, изложенный в начале).

Никакая информация, размещенная на данном интернет-сайте, не может и не должна рассматриваться в качестве инвестиционного, юридического, налогового или любого другого совета или консультации, и не предназначена и не должна использоваться при принятии каких-либо решений (в том числе инвестиционных). Вам следует получить соответствующую специфическую профессиональную консультацию, прежде чем принять какое-либо решение (в том числе инвестиционное).

Ограничение ответственности

ООО «Экспобанк» ни при каких обстоятельствах не несет ответственности или обязательств ни за какой ущерб, включая (без ограничений) ущерб или потери любого вида вследствие невнимательности, включая (без ограничений) прямые, косвенные, случайные, специальные или сопутствующие убытки, ущерб или расходы, возникшие в связи с данным интернет-сайтом, его использованием, доступом к нему, или невозможностью использования или связанные с любой ошибкой, несрабатыванием, неисправностью, компьютерным вирусом или сбоем оборудования, или потеря дохода или деловой репутации, даже в тех случаях, когда в явно выраженной форме Вам было сообщено о возможности таких потерь или ущерба, возникших в связи доступом, использованием, работой, просмотром данного интернет-сайта, или размещенных на данном интернет-сайте ссылок на интернет-сайты третьих лиц.

ООО «Экспобанк» оставляет за собой право изменять, приостанавливать или прекращать временно или на постоянной основе работу данного интернет-сайта или любой его части с предварительным уведомлением или без предварительного уведомления в любое время по своему усмотрению. Вы подтверждаете и соглашаетесь, что все изменения, приостановление или прекращение работы данного интернет-сайта не влекут возникновения каких-либо обязательств перед Вами со стороны ООО «Экспобанк».

Регулирующее законодательство

Настоящие условия регулируются законодательством Российской Федерации. Вы подтверждаете и соглашаетесь, что все вопросы и споры, возникающие в связи с данным интернет-сайтом и условиями его использования подлежат рассмотрению в юрисдикции Российской Федерации.

Данный интернет-сайт разработан для использования в Российской Федерации и не предназначен для использования любым физическим или юридическим лицом, находящимся в юрисдикции или стране, где публикация информации, размещенной на данном интернет-сайте или возможность доступа к данному интернет-сайту или распространение информации с помощью данного интернет-сайта или иное использование данного интернет-сайта нарушают законодательство такой юрисдикции или страны. В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

В случае если Вы решили воспользоваться доступом к информации, размещенной на данном интернет-сайте, обращаем Ваше внимание, что Вы самостоятельно несете ответственность за соблюдение применимых местных, государственных или международных законов, и Вы самостоятельно несете ответственность за любое использование информации размещенной на данном интернет-сайте вне юрисдикции Российской Федерации. В случае возникновения какого-либо вопроса, связанного с применением регулирующего законодательства, рекомендуем Вам обратиться за помощью к Вашему консультанту по юридическим вопросам.

Кредитование физических лиц на иные цели

ОБЕСПЕЧЕНИЕ при предоставлении поручительства третьего лица

При наличии официально зарегистрированного брака поручительство супруги(га) ОБЯЗАТЕЛЬНО (независимо от платежеспособности). Кредит должен быть обеспечен ПОРУЧИТЕЛЬСТВОМ ТРЕТЬЕГО ЛИЦА.

Кредит считается обеспеченным поручительством при одновременном соблюдении следующих условий:

- Доходы и занятость Поручителя подтверждены официальными документами;

- Доходов поручителя достаточно для погашения суммы кредита и процентов за срок кредитования

Требования к поручителю:

- Гражданство – РФ

- Возраст на момент получения кредита – не менее 21 года.

- Возраст на момент возврата кредита не должен превышать: 65 лет. В случае если Поручитель – пенсионного возраста не трудоустроен, обязательным условием является перевод его пенсии в АО КИБ «ЕВРОАЛЬЯНС», его филиал, внутреннее структурное подразделение**.

- Трудоустройство на последнем месте работы – не менее 3-х месяцев.

При временной регистрации поручителя кредит не предоставляется. Исключения могут быть сделаны в отношении граждан РФ трудоустроенных на территории Ивановской области не менее 3-х месяцев, при обязательном наличии временной регистрации на территории Ивановской области на срок не менее чем на 12 месяцев превышающий дату заключения договора Поручительства.

** Исключения могут быть сделаны в отношении военных пенсионеров.

Полная стоимость кредита: 33,16% годовых.

Срок рассмотрения кредитной заявки не более 5 рабочих дней со дня предоставления полного пакета документов.

Порядок предоставления кредита

Кредит предоставляется гражданам в отделениях Банка по месту их регистрации. При временной регистрации кредит не предоставляется.

Предоставление кредита осуществляется путем единовременной выдачи одобренной Банком суммы кредита в день подписания кредитного договора наличными деньгами или безналичным порядком путем зачисления на счет Заемщика, открытый в Банке.

Клиент вправе отказаться от получения потребительского кредита полностью или частично, уведомив об этом Банк до подписания кредитного договора, но не позднее 5 (пяти) рабочих дней со дня предоставления Клиенту индивидуальных условий договора. Возможно досрочное погашение кредита (его части), без уплаты дополнительных комиссий.

Порядок погашения кредита

Платежи в погашение причитающихся процентов за кредит производятся ежемесячно с 1-го по 10-е число (включительно) месяца, следующего за отчетным, а также на дату полного погашения кредита в соответствии с плановым графиком погашения полной суммы, подлежащей выплате Заемщиком, который является неотъемлемой частью Кредитного договора. Возможно досрочное погашение, без уплаты дополнительных комиссий.

Возможно досрочное погашение, без уплаты дополнительных комиссий.

Способы возврата кредита и процентов

Исполнение обязательств по договору обеспечивается путем зачисления денежных средств на ссудный счет Клиента. Внесение наличных денежных средств на ссудный счет Клиента может быть осуществлено в Головном офисе, филиале, а так же в любом внутреннем структурном подразделении Банка бесплатно. Пополнение ссудного счета безналичным путем может быть осуществлено посредством перевода денежных средств с текущих/вкладных/карточных счетов Клиента, открытых в АО КИБ «ЕВРОАЛЬЯНС» бесплатно.

Штрафные санкции за просрочку

Размер неустойки составляет 20% годовых от суммы просроченного платежа. Отсчет срока по начислению неустойки начинается с даты, следующей за днем, согласованной Сторонами в кредитном договоре и заканчивается датой зачисления средств в погашение просроченного кредита на текущий счет Клиента.

За период со дня вынесения судом решения о взыскании задолженности (или определения об утверждении мирового соглашения), по дату фактического возврата кредита Банк вправе взыскать неустойку в размере 0,1% от суммы просроченной задолженности за каждый день нарушения обязательств за период, в котором по условиям настоящего договора проценты за пользование кредитом не начисляются.

Уступка прав

Заемщик вправе запретить уступку кредитором третьим лицам прав (требований) по договору потребительского кредита.

Подсудность

Все споры подлежат рассмотрению в соответствии с действующим законодательством РФ, если специальная подсудность не установлена Индивидуальными условиями договора.

ДОПОЛНИТЕЛЬНЫЕ УСЛОВИЯ

Банк вправе обязать застраховать в пользу Банка на срок действия кредитного договора передаваемое в залог имущество от рисков утраты (гибели), повреждения. Страхование может осуществляться любыми страховыми компаниями по выбору заемщика.

ДОПОЛНИТЕЛЬНЫЕ КОМИССИИ

Согласовываются Индивидуальными условиями Кредитного договора.

Финансовые документы, предоставляемые Заемщиком/Поручителем:

1) Справка о доходах физического лица за последние 12 месяцев (по форме 2-НДФЛ «Справка о доходах физического лица» и/или по форме, предлагаемой Банком)

2) Документы (копии документов), подтверждающие дополнительные источники доходов физического лица:

— Справка о доходах, полученная с места работы по совместительству за последние 12 месяцев (если есть работа по совместительству)

— Копия договора вклада (если у физического лица есть вклад в кредитной организации)

— Копия договора аренды (если физическое лицо выступает арендодателем объектов движимого и недвижимого имущества, принадлежащих ему на праве собственности)

— Копия выписки со счета депо физического лица в депозитарии либо с лицевого счета зарегистрированного лица у держателя реестра, подтверждающая право собственности владельца ценных бумаг, за последние 12 месяцев (если физическое лицо выступает владельцем ценных бумаг с целью получения дивидендов)

— Копия выписки с банковского счета физического лица, отчета брокера, подтверждающие перечисление дивидендов в пользу владельца ценных бумаг, за последние 12 месяцев (если физическое лицо выступает владельцем ценных бумаг с целью получения дивидендов) – при наличии

— Прочие документы

Документы, представляемые в случае если физическое лицо является индивидуальным предпринимателем (если физическое лицо использует по разным видам деятельности разные налоговые режимы, то в Банк представляется полный комплект документов по каждому виду деятельности отдельно):

Налог на доходы физических лиц

1) Форма 3-НДФЛ «Налоговая декларация по налогу на доходы физических лиц» за последний завершенный год с отметкой налогового органа о принятии/ с документом, подтверждающим получение налоговым органом указанной отчетности в электронной форме / с копией почтовой квитанции и описи вложений

2) Налоговое уведомление по авансовым платежам по налогу на доходы физического лица (копия)

3) Книга учета доходов и расходов (за период не менее 6-ти последних месяцев) – при наличии

4) Кассовая книга (за период не менее 6-ти последних месяцев) – при наличии

5) Справка о доходах, расходах и полученном финансовом результате индивидуального предпринимателя за текущий год (поквартально) (заверенная печатью и подписью индивидуального предпринимателя)

6) Документы, подтверждающие оплату авансовых платежей по налогу на доходы физических лиц за текущий год (поквартально)

Единый налог на вмененный доход

1) Форма «Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности» за текущий год (поквартально) с отметкой налоговых органов о принятии / с документом, подтверждающим получение налоговым органом декларации в электронной форме / с копией почтовой квитанции и описи вложений

2) Кассовая книга (за период не менее 6-ти последних месяцев) – при наличии

3) Книга кассира — операциониста (за период не менее 6-ти последних месяцев) – при наличии

4) Справка о доходах, расходах и полученном финансовом результате индивидуального предпринимателя за текущий год (поквартально) (заверенная печатью и подписью индивидуального предпринимателя)

Упрощенная система налогообложения, бухгалтерского учета и отчетности

1) Патент на право применения упрощенной системы налогообложения, учета и отчетности (копия)

2) Уведомление о возможности применения упрощенной системы налогообложения (копия)

3) Форма «Декларация по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения» за последний завершенный год с отметкой налоговых органов о принятии/с документом, подтверждающим получение налоговым органом декларации в электронной форме/с копией почтовой квитанции и описи вложений

4) Книга учета доходов и расходов за текущий год

5) Документы, подтверждающие оплату авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, за текущий год (поквартально)

6) Кассовая книга (за период не менее 6-ти последних месяцев) – при наличии

7) Справка о доходах, расходах и полученном финансовом результате индивидуального предпринимателя за текущий год (поквартально) (заверенная печатью и подписью индивидуального предпринимателя) — представляется при использовании Заявителем режима «УСНО», в случае если объектом налогообложения признаются доходы; при использовании Заявителем режима «УСНО», в случае если объектом налогообложения признаются доходы, уменьшенные на величину расходов – по запросу Банка

Справочные документы

Справка индивидуального предпринимателя (представляется по рекомендуемой форме Банка) (заверенная подписью и печатью индивидуального предпринимателя):

— о наличии (отсутствии) просроченной задолженности перед федеральным бюджетом, бюджетами субъектов РФ, местными бюджетами и внебюджетными фондами на последнюю отчетную дату и на дату представления документов в Банк

— о наличии (отсутствии) просроченной задолженности перед работниками по заработной плате на последнюю отчетную дату и на дату представления документов в Банк

— о численности работников на последнюю отчетную дату и на дату представления документов в Банк

ПЕРЕЧЕНЬ ДОКУМЕНТОВ по предоставляемому залогу

Залог объектов недвижимости (кроме земельного участка)

— Свидетельство о государственной регистрации права (подлинник и копия)

— Все правоустанавливающие документы, на основании которых Залогодатель является собственником закладываемого объекта недвижимости (подлинник и копии)

— Выписка из единого государственного реестра права на недвижимое имущество и сделок с ним, выданная Управлением Федеральной службы государственной регистрации, кадастра и картографии

— Технический/кадастровый паспорт (выкопировка с экспликацией), выданный ФГУП «Ростехинвентаризация – федеральное БТИ» (подлинник и копия)

— Техническое описание на объект, выданное ФГУП «Ростехинвентаризация – федеральное БТИ» (для объекта незавершенного строительства)

— Нотариально удостоверенное согласие супруга Залогодателя на залог недвижимого имущества, если объект недвижимости был приобретен во время брака, в том числе, если с момента расторжения брака прошло менее 3 лет (предоставляется при залоге имущества физического лица)

— Справка из Центра учета регистрации граждан (при залоге квартиры)

Залог земельного участка

— Свидетельство о государственной регистрации права (подлинник и копия)

— Все правоустанавливающие документы, на основании которых Залогодатель является собственником закладываемого объекта недвижимости (подлинники и копии)

— Выписка из единого государственного реестра права на недвижимое имущество и сделок с ним, выданная Управлением Федеральной службы государственной регистрации, кадастра и картографии

— Кадастровый паспорт (выкопировка с экспликацией), выданный ФГУП «Ростехинвентаризация – федеральное БТИ» (подлинник и копия)

— Договор аренды земельного участка (подлинник и копия) (в случае если земельный участок находится в аренде)

— Отчет о рыночной стоимости земельного участка (при залоге земельного участка)

— Нотариально удостоверенное согласие супруга Залогодателя на залог недвижимого имущества, если объект недвижимости был приобретен во время брака, в том числе, если с момента расторжения брака прошло менее 3 лет (предоставляется при залоге имущества физического лица)

Залог транспортных средств

— Паспорт транспортного средства

— Копия договора страхования «КАСКО» транспортного средства / копия страхового полиса «КАСКО» (при наличии)

Залог оборудования

1) Расшифровка счета 01 «Основные средства», заверенная руководителем и главным бухгалтером залогодателя

2) Документы, подтверждающие право собственности на предмет залога:

— контракты со спецификацией / планировкой

— договоры поставки

— товарно-транспортные документы

— прочие

— Документы, подтверждающие оплату таможенной пошлины (при импорте)

— Документы, подтверждающие оплату оборудования

— Акт ввода в эксплуатацию или акт приема-передачи

Залог ценных бумаг

Залог акций и облигаций: Выписка из Реестра с лицевого счета владельца ценных бумаг / Выписка со счета ДЕПО владельца ценных бумаг в депозитарии.

Залог векселей: Вексель(я) (передается в заклад Банку)

Залог товаров в обороте и готовой продукции

Документы, подтверждающие наличие и право собственности на товарно-материальные ценности и их стоимость:

— Перечень предмета залога (товаров в обороте, предлагаемых в залог) с указанием места его хранения по форме, установленной Банком

— Карточки складского учета – при наличии

— Справки складских остатков – при наличии

— Реестры учета товарно-материальных ценностей – при наличии

— Спецификации незавершенного производства – при наличии

— Отчеты по выпуску готовой продукции (спецификации или калькуляции)

— Ведомости движения товарно-материальных ценностей / Ведомость учета остатков товарно-материальных ценностей в местах хранения по форме №МХ-19 (при наличии)

— Отчет о движении товарно-материальных ценностей в местах хранения по форме №МХ-20 (№МХ-20а) (при наличии)

— Инвентаризационные ведомости

— Накладные / счета-фактуры

— Расшифровки по забалансовым счетам – сч. 002 «Товарно-материальные ценности, принятые на ответственное хранение» и сч. 004 «Товары, принятые на комиссию» по форме, установленной Банком (при использовании общего режима бухгалтерского учета)

002 «Товарно-материальные ценности, принятые на ответственное хранение» и сч. 004 «Товары, принятые на комиссию» по форме, установленной Банком (при использовании общего режима бухгалтерского учета)

— Сведения о товарно-материальных ценностях, принятых на ответственное хранение и на комиссию по форме, установленной Банком (предоставляется в случае, если Залогодатель находится на любой форме упрощенной системы ведения бухгалтерского учета).

Документы, подтверждающие оплату товаров:

— Договоры поставки / договоры хранения

— Справка об остатках товарно-материальных ценностей за последние 6 месяцев (на 1-ое число каждого месяца), заверенная печатью организации, подписью руководителя и главного бухгалтера залогодателя (печатью и подписью залогодателя — индивидуального предпринимателя)

Кредит для бизнеса “Залоговый Лайт” | Альфа-Банк

Для заёмщика ИП

Для заёмщика юрлица

Поручительство Залогодателя третьих лиц

Нужен хотя бы один поручитель — физлицо-учредитель с совокупной долей в уставном капитале заемщика более 50%, поручительство залогодателя

Более 3 млн ₽

Нужен хотя бы один поручитель — физлицо или поручительство залогодателя

Нужен хотя бы один поручитель — физлицо-учредитель с совокупной долей в уставном капитале заемщика более 50%, поручительство залогодателя

Состав поручителей может быть расширен по усмотрению банка

Кредит предоставляется под залог:

незастроенных земельных участков,

жилой недвижимости,

коммерческой и прочей недвижимости,

транспортных средств, спецтехники и оборудования серийного производства (за исключением лизинга).

Вся недвижимость должна находиться на территории РФ в регионе присутствия Альфа-Банка, где находится банк. Без ограничений на доступ к объекту — ЗАТО, режимный объект и т.д.

Калькулятор потребительского кредита в банке под низкий процент, без обеспечения, с поручительством физического лица

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

Возможно, Вас заинтересуют кредиты с параметрами, отличными от указанных

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

| Месяц | Оплата процентов | Оплата основного долга | Ежемесячный платеж | Остаток погашения |

|---|---|---|---|---|

| 1 | 9 041,10 | 23 697,62 | 32 738,72 | 976 302,38 |

| 2 | 9 121,07 | 23 617,65 | 32 738,72 | 952 684,73 |

| 3 | 8 900,42 | 23 838,29 | 32 738,72 | 928 846,44 |

| 4 | 8 397,79 | 24 340,93 | 32 738,72 | 904 505,51 |

| 5 | 8 450,31 | 24 288,41 | 32 738,72 | 880 217,11 |

| 6 | 7 958,13 | 24 780,59 | 32 738,72 | 855 436,52 |

| 7 | 7 991,89 | 24 746,83 | 32 738,72 | 830 689,69 |

| 8 | 7 760,69 | 24 978,03 | 32 738,72 | 805 711,66 |

| 9 | 6 798,88 | 25 939,84 | 32 738,72 | 779 771,82 |

| 10 | 7 284,99 | 25 453,73 | 32 738,72 | 754 318,10 |

| 11 | 6 819,86 | 25 918,85 | 32 738,72 | 728 399,24 |

| 12 | 6 805,04 | 25 933,67 | 32 738,72 | 702 465,57 |

| 13 | 6 351,06 | 26 387,66 | 32 738,72 | 676 077,91 |

| 14 | 6 316,23 | 26 422,48 | 32 738,72 | 649 655,43 |

| 15 | 6 069,38 | 26 669,33 | 32 738,72 | 622 986,10 |

| 16 | 5 632,48 | 27 106,24 | 32 738,72 | 595 879,86 |

| 17 | 5 566,99 | 27 171,73 | 32 738,72 | 568 708,13 |

| 18 | 5 141,74 | 27 596,97 | 32 738,72 | 541 111,16 |

| 19 | 5 055,31 | 27 683,40 | 32 738,72 | 513 427,75 |

| 20 | 4 796,68 | 27 942,04 | 32 738,72 | 485 485,72 |

| 21 | 4 096,70 | 28 642,02 | 32 738,72 | 456 843,70 |

| 22 | 4 268,05 | 28 470,67 | 32 738,72 | 428 373,03 |

| 23 | 3 872,96 | 28 865,76 | 32 738,72 | 399 507,27 |

| 24 | 3 732,38 | 29 006,33 | 32 738,72 | 370 500,94 |

| 25 | 3 349,73 | 29 388,98 | 32 738,72 | 341 111,96 |

| 26 | 3 186,83 | 29 551,89 | 32 738,72 | 311 560,07 |

| 27 | 2 910,74 | 29 827,98 | 32 738,72 | 281 732,09 |

| 28 | 2 547,17 | 30 191,55 | 32 738,72 | 251 540,54 |

| 29 | 2 350,01 | 30 388,71 | 32 738,72 | 221 151,83 |

| 30 | 1 999,45 | 30 739,26 | 32 738,72 | 190 412,57 |

| 31 | 1 778,92 | 30 959,79 | 32 738,72 | 159 452,77 |

| 32 | 1 489,68 | 31 249,04 | 32 738,72 | 128 203,74 |

| 33 | 1 120,47 | 31 618,25 | 32 738,72 | 96 585,49 |

| 34 | 902,35 | 31 836,37 | 32 738,72 | 64 749,12 |

| 35 | 585,40 | 32 153,31 | 32 738,72 | 32 595,80 |

| 36 | 304,53 | 32 595,80 | 32 900,33 | -0,00 |

- Показать все

- Скрыть все

Тарифы и типовые документы

Договор банковского обслуживания

Типовые документы

Архив.

Общие условия потребительского кредитования

Общие условия потребительского кредитованияУведомление о ПДН

Уведомление о ПДН

Другие продукты/услуги

Обеспечение кредита

31.07.2020 800 0 Время на чтение: 9 мин.Сегодня мы поговорим про обеспечение кредита. Ознакомившись с публикацией, вы узнаете, что может быть обеспечением по кредиту, чем кредиты под обеспечение выгоднее кредитов без обеспечения, каковы особенности тех или иных видов обеспечения кредита и много другой полезной информации по данному вопросу. Итак, обо всем по порядку.

Что такое обеспечение по кредиту?

Три основных принципа выдачи любого кредита или займа — это срочность, платность и возвратность. Но в некоторых случаях к ним добавляются еще два принципа: целевой характер и обеспеченность. Что такое обеспеченность?

Обеспечение по кредиту — это совокупность условий кредитной сделки, дающих кредитору дополнительные гарантии того, что кредит будет возвращен.

Стоимость банковских кредитов складывается из стоимости привлеченных ресурсов, банковской маржи (дохода, который банк хочет получить) и премии за риск. Чем выше риск невозврата, тем дороже будет кредит. Наличие обеспечения по кредиту снижает риски для банка, поэтому кредиты под обеспечение выгоднее и дешевле, чем кредиты без обеспечения.

Здесь можно вспомнить ломбардный кредит: он тоже выдается под обеспечение, но при этом является очень дорогим и невыгодным. Дело в том, что это не кредит в банке, а займ в небанковском кредитном учреждении. И если сравнивать его с такими же займами в МФО, которые выдаются без обеспечения, то на их фоне займ в ломбарде будет выгоднее.

Формы обеспечения кредита

Можно выделить следующие виды (формы) обеспечения кредита:

- Залог.

- Поручительство.

- Гарантия.

- Страхование.

Все эти способы обеспечения кредита могут применяться как по-отдельности, так и в совокупности: 2 или 3 одновременно. Чем надежнее обеспечен кредит, тем он дешевле, однако, при этом стоит помнить, что оформление обеспечения влечет за собой дополнительные затраты для заемщика. Теперь рассмотрим каждую из форм обеспечения кредита более подробно.

Чем надежнее обеспечен кредит, тем он дешевле, однако, при этом стоит помнить, что оформление обеспечения влечет за собой дополнительные затраты для заемщика. Теперь рассмотрим каждую из форм обеспечения кредита более подробно.

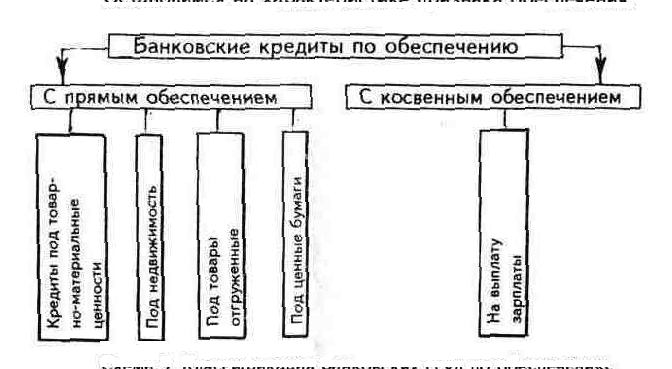

Залог по кредиту

Залог — это материальные или финансовые активы, которые выступают обеспечением кредита. В большинстве случаев залог продолжает оставаться в пользовании заемщика, но распоряжаться он им не имеет права до момента полного погашения кредита.

Выделяют два вида залога:

- Твердый залог — в этом случае предмет залога остается в пользовании заемщика, но на распоряжение им накладываются ограничения, которые снимаются после погашения кредита.

- Заклад — в этом случае предмет залога передается на ответственное хранение кредитору и возвращается заемщику после погашения кредита.

Залогом может выступать не только имущество, но и финансовые активы: ценные бумаги или непосредственно деньги. Например, банки могут выдавать технический кредит под залог депозита.

Например, банки могут выдавать технический кредит под залог депозита.

В случае невыполнения заемщиком своих обязательств по кредитному договору, банк может начать процедуру обращения взыскания на предмет залога, независимо от того, где он хранится.

Поручительство по кредиту

Поручительство — это взятие на себя ответственности третьим лицом за выполнение заемщиком своих обязательств по кредиту.

Поручителем может выступать как физическое, так и юридическое лицо. Поручитель несет точно такую же ответственность за выполнение условий кредитного договора, как и заемщик.

Поручительство по кредиту может быть двух видов:

- Залоговое (имущественное) — в этом случае поручитель поручается своим конкретным имуществом, передавая его в залог кредитору.

- Бланковое (необеспеченное) — в этом случае поручитель не предоставляет в залог какое-то конкретное имущество.

Однако, даже если поручительство бланковое, банк все равно может через суд взыскать с поручителя деньги путем реализации его имущества.

Подробнее на эту тему писал отдельную статью: Поручительство по кредиту.

Банковская гарантия

Этот вид обеспечения кредита применяется, как правило, при кредитовании юридических лиц.

Банковская гарантия — это поручительство банка за выполнение обязательств своим клиентом перед кредитором или другим контрагентом.

Банковская гарантия является очень надежным обеспечением, поэтому под нее можно оформить самые выгодные кредиты. Однако, за саму гарантию тоже придется немало заплатить: оплата часто, как и за кредиты, начисляется в процентах годовых.

Существуют разные виды банковских гарантий, подробнее об этой форме обеспечения кредита писал в отдельной статье: Банковская гарантия.

Страховка по кредиту

Еще одна форма обеспечения кредита, ставшая очень популярной в последнее время — страхование. Банки активно пропагандируют самые разные виды страховок, которые оплачивает заемщик, при этом выгодоприобретателем является банк. Хотя изначально банки страховали свои кредитные портфели за свой счет.

Хотя изначально банки страховали свои кредитные портфели за свой счет.

Чаще всего, это страховка жизни заемщика, включающая в себя также риски утраты трудоспособности по болезни или из-за несчастного случая. Также если это залоговый кредит, то часто обязательным требованием является страхование предмета залога (например, страхование недвижимости по ипотечным кредитам, страховка КАСКО по автокредитам).

Страхование залогового имущества во многих случаях является обязательным согласно законодательству, а вот страхование жизни банки просто навязывают, продвигая страховые продукты партнеров. Подробнее писал об этом в статье: Банк навязывает страховку, что делать?

Сумма обеспечения кредита

Теперь рассмотрим вопрос, который чаще всего задают заемщики: какой должна быть сумма обеспечения кредита? Другими словами, на какую сумму нужно заложить имущество, чтобы взять кредит в нужной сумме, какой процент от залоговой стоимости имущества банки дают в кредит.

Этот процент может очень существенно колебаться, в зависимости от программы кредитования и качества обеспечения. Например, под обеспечение недвижимостью банки, как правило, выдают кредиты в сумме 60-75% ее оценочной стоимости. Под залог новых автомобилей — 60-70%. Под залог авто б/у — 40-50% стоимости. Даже технические кредиты под залог реальных денег в этом же банке выдаются в сумме 80-90% от суммы обеспечения.

Например, под обеспечение недвижимостью банки, как правило, выдают кредиты в сумме 60-75% ее оценочной стоимости. Под залог новых автомобилей — 60-70%. Под залог авто б/у — 40-50% стоимости. Даже технические кредиты под залог реальных денег в этом же банке выдаются в сумме 80-90% от суммы обеспечения.

Если говорить о более мелких предметах залога: драгоценности, гаджеты, бытовая техника и пр., то под их обеспечение можно получить займ до 30-40% стоимости.

Теперь вы знаете, что такое обеспечение кредита, каких видов оно может быть, какой должна быть сумма обеспечения в разных случаях.

Повышайте свою финансовую грамотность вместе с сайтом Финансовый гений: присоединяйтесь к числу наших постоянных читателей и следите за обновлениями. До новых встреч!

Определение обеспечительного интереса

Что такое обеспечительный интерес?

Обеспечительный интерес — это юридическое требование или право удержания залога, переданного в залог, как правило, для получения ссуды. Заемщик предоставляет кредитору обеспечительный интерес в определенных активах, который дает кредитору право вернуть все или часть собственности, если заемщик прекращает производить платежи по ссуде. Затем кредитор может продать полученное в собственность залог, чтобы погасить ссуду.

Заемщик предоставляет кредитору обеспечительный интерес в определенных активах, который дает кредитору право вернуть все или часть собственности, если заемщик прекращает производить платежи по ссуде. Затем кредитор может продать полученное в собственность залог, чтобы погасить ссуду.

Ключевые выводы

- Обеспечительный процент по ссуде — это юридическое требование в отношении обеспечения, которое предоставляет заемщик, которое позволяет кредитору вернуть залог и продать его, если ссуда испортилась.

- Обеспечительный интерес снижает риск для кредитора, позволяя ему взимать более низкие проценты по ссуде.

- Более низкие проценты означают, что стоимость капитала заемщика также будет снижена.

Общие сведения об обеспечительном интересе

Обеспечение процентов по ссуде снижает риск для кредитора и, в свою очередь, позволяет кредитору взимать более низкие проценты, тем самым снижая стоимость капитала для заемщика. Сделка, в которой предоставляется обеспечительный интерес, называется «обеспеченной сделкой». ”

”

Предоставление обеспечительных процентов является нормой для таких ссуд, как автокредиты, бизнес-ссуды и ипотечные ссуды, которые в совокупности называются обеспеченными ссудами. Однако кредитные карты классифицируются как необеспеченные ссуды. Компания-эмитент кредитной карты не будет возвращать себе одежду, продукты или отпуск, которые вы приобрели с помощью карты, по которой вы использовали дефолт. Подписные ссуды — еще один пример необеспеченных ссуд. Основное различие между этими двумя типами кредитов — это отсутствие или наличие залога.

Единый торговый кодекс (UCC) определяет три требования для обеспечения юридической силы обеспечительного интереса, процесс, известный как «вложение».”

- Обеспечительному интересу присваивается стоимость.

- Залог принадлежит заемщику.

- Заемщик подписал договор об обеспечении.

Кроме того, залог должен быть конкретно описан в соглашении об обеспечении. Например, в качестве обеспечения, указанного в кредитном соглашении, может быть указана Honda Accord заемщика 2013 года, а не «все автомобили заемщика».

Кредитор должен также «усовершенствовать» свой обеспечительный интерес, чтобы убедиться, что ни один другой кредитор не имеет прав на такое же обеспечение.Совершенный обеспечительный интерес — это любой защищенный интерес в активе, на который не может претендовать никакая другая сторона. Интерес совершенствуется путем его регистрации в соответствующем законодательном органе, чтобы он имел юридическую силу, а любому последующему требованию в отношении этого актива присваивался младший статус. В качестве примечания, акт повторного погашения доказывает, что у банка больше нет обеспечительного интереса в отношении собственности.

Улучшенный обеспечительный интерес — это обеспеченный интерес в активе, принадлежащий исключительно заемщику, и он должен быть зарегистрирован в соответствующем законодательном органе.

Примеры обеспечительных интересов

Допустим, Шейла взяла взаймы 20 000 долларов на покупку машины и перестала платить, когда ее остаток по ссуде составлял 10 000 долларов, потому что она потеряла работу. Кредитор возвращает ее машину в собственность и продает ее на аукционе за 10 000 долларов, что покрывает остаток по кредиту Шейлы. У Шейлы больше нет машины, но она также больше не должна денег кредитору. У кредитора больше нет безнадежной ссуды.

Кредитор возвращает ее машину в собственность и продает ее на аукционе за 10 000 долларов, что покрывает остаток по кредиту Шейлы. У Шейлы больше нет машины, но она также больше не должна денег кредитору. У кредитора больше нет безнадежной ссуды.

Другая ситуация, в которой кредитор может потребовать от заемщика предоставить обеспечительный интерес в активах, прежде чем он выдаст ссуду, — это когда бизнес хочет занять деньги для покупки машин и оборудования.Бизнес предоставит банку обеспечительный интерес в оборудовании, и, если бизнес не сможет произвести платежи по ссуде, банк вернет оборудование во владение и продаст его, чтобы вернуть деньги, которые он ссудил. Если предприятие перестанет выплачивать ссуду из-за банкротства, его обеспеченные кредиторы будут иметь приоритет перед необеспеченными кредиторами при предъявлении требований на его активы.

Обеспеченный кредит против необеспеченного кредита: в чем разница?

Есть два разных типа ссуд: обеспеченные ссуды и необеспеченные ссуды. Понимание различий между ними является важным шагом в достижении финансовой грамотности и может иметь долгосрочное влияние на ваше финансовое здоровье.

Понимание различий между ними является важным шагом в достижении финансовой грамотности и может иметь долгосрочное влияние на ваше финансовое здоровье.

В основном, обеспеченная ссуда требует от заемщиков предоставления залога, а необеспеченная ссуда — нет. Эта разница влияет на вашу процентную ставку, лимит заимствования и условия погашения.

У выбора обеспеченной и необеспеченной ссуды есть свои плюсы и минусы, поэтому мы подчеркнули для вас различия здесь:

Обеспеченный заем

Обеспеченные кредиты защищены активом.Купленный предмет, например дом или автомобиль, можно использовать в качестве залога. Кредитор будет удерживать документ или титул до тех пор, пока ссуда не будет выплачена полностью. Другие предметы также могут быть использованы для поддержки ссуды. Сюда входят акции, облигации или личное имущество.

Обеспеченные ссуды — это наиболее распространенный способ занять большие суммы денег. Кредитор собирается дать ссуду только крупной сумме с обещанием, что она будет возвращена. Поставить свой дом на карту — это способ убедиться, что вы сделаете все возможное, чтобы погасить ссуду.

Поставить свой дом на карту — это способ убедиться, что вы сделаете все возможное, чтобы погасить ссуду.

Обеспеченные кредиты предназначены не только для новых покупок. Обеспеченные ссуды могут также представлять собой ссуды под залог собственного капитала или кредитные линии под залог собственного капитала. Они основаны на текущей стоимости вашего дома за вычетом оставшейся суммы задолженности. Эти ссуды используют ваш дом в качестве залога.

Обеспеченный заем означает, что вы обеспечиваете гарантию того, что ваш заем будет возвращен. Риск заключается в том, что если вы не сможете погасить обеспеченную ссуду, кредитор может продать ваше обеспечение, чтобы погасить ссуду.

Преимущества обеспеченных кредитов:

- Пониженная цена

- Более высокие лимиты заимствования

- Более длительные условия погашения

Примеры обеспеченных кредитов:

- Ипотека — Ипотека — это ссуда для оплаты дома.Ваши ежемесячные платежи по ипотеке будут состоять из основной суммы и процентов, а также налогов и страховки.

- Кредитная линия собственного капитала — Заем или кредитная линия собственного капитала (HELOC) позволяет вам занимать деньги, используя собственный капитал вашего дома в качестве залога.

- Автокредит — автокредит — это вариант автоматического финансирования, который вы можете получить через дилера, банк или кредитный союз.

- Ссуда на лодку — Ссуда на лодку — это ссуда для оплаты лодки. Подобно автокредиту, ссуда на лодку включает в себя ежемесячный платеж и процентную ставку, которая определяется множеством факторов.

- Ссуда на автотранспортное средство для отдыха — Ссуда на автотранспортное средство для отдыха — это ссуда для оплаты дома на колесах. Он также может охватывать туристический прицеп.

Что такое обеспеченный заем?

Обеспеченная ссуда — это ссуда, обеспеченная залогом — финансовыми активами, которыми вы владеете, например, домом или автомобилем, — которые можно использовать в качестве платежа кредитору, если вы не вернете ссуду.

Идея обеспеченного кредита является базовой. Кредиторы принимают обеспечение под залог ссуды, чтобы побудить заемщиков погасить ссуду вовремя.В конце концов, перспектива потери дома или автомобиля является мощным мотиватором для выплаты кредита и предотвращения повторного вступления во владение или потери права выкупа.

Когда вы подаете заявку на обеспеченную ссуду, кредитор спросит, какой тип обеспечения вы предоставите для «возврата» ссуды. Если у вас возникли проблемы с выплатой ссуды, кредитор может наложить залог на обеспечение (залоговое удержание — это юридический термин для требования кредитора в отношении обеспечения заемщика).

Кредитор может удерживать залог до тех пор, пока ссуда не будет полностью выплачена.На этом этапе залог снимается, и право собственности на залог возвращается заемщику. В случае дефолта заемщика по обеспеченной ссуде кредитор может получить обеспечение по обеспеченной ссуде и продать его, чтобы покрыть любые убытки, понесенные по ссуде.

Вот почему заемщикам обеспеченных ссуд крайне важно понимать, какой актив они используют в качестве обеспечения ссуды, и взвешивать стоимость этого актива с учетом возможного залога или потери залога, если обеспеченный ссуда перестанет существовать.

Типы обеспеченных ссуд

Обеспеченные ссуды бывают разных форм, но три наиболее распространенных типа обеспеченных ссуд включают три основных финансовых потребительских ссуды, все из которых требуют соответствующего обеспечения до утверждения ссуды.

- Ипотечные ссуды : Ипотечные ссуды занимают первое место в списке обеспеченных ссуд. Такие ссуды считаются «обеспеченными» кредиторами, потому что заемщик предоставляет свой дом в качестве залога. Если заемщик не выплатит обеспеченную ссуду, дом может быть лишен права выкупа, и заемщик может потерять дом.

- Ссуды на автомобили : Ссуды на автомобили, лодки, мотоциклы и даже частные самолеты считаются обеспеченными ссудами, поскольку автомобили используются в качестве обеспечения для обеспечения ссуды. Как и в случае с ипотекой, неуплата обеспеченной ссуды может привести к возвращению транспортного средства в собственность кредитора.

- Обеспеченные кредитные карты : Для потребителей без кредитной истории обеспеченные кредитные карты — хороший способ получить кредит и повысить свой кредитный рейтинг. Тем не менее, в отличие от ипотечной ссуды или ссуды под залог автомобиля, обеспеченные кредитные карты требуют внесения залога наличными. Если пользователь карты не оплачивает ежемесячный счет, депозит наличными может быть снят со счета пользователя карты и использован для оплаты счета.

Как и в случае с ипотекой, неуплата обеспеченной ссуды может привести к возвращению транспортного средства в собственность кредитора.

Как и в случае с ипотекой, неуплата обеспеченной ссуды может привести к возвращению транспортного средства в собственность кредитора.Какие типы обеспечения могут использоваться для обеспечения обеспеченного кредита?

Любой актив, разрешенный законом, может быть использован для получения обеспеченного кредита, хотя кредиторы будут искать обеспечение, которое является ликвидным (то есть легко продаваемым за наличные деньги) и имеет стоимость, примерно равную сумме взятого обеспеченного кредита.

Обычно обеспеченное обеспечение по кредиту бывает в следующих формах:

- Недвижимость, включая любой финансовый капитал, заработанный с момента приобретения места жительства

- Банковские счета, включая текущие счета, сберегательные счета, сертификаты депозитных счетов и счета денежного рынка

- Легковые автомобили, грузовики, внедорожники, мотоциклы, лодки или другие транспортные средства

- Акции, паевые инвестиционные фонды или вложения в облигации

- Страховые полисы, включая страхование жизни

- Драгоценные металлы, предметы коллекционирования высокого класса и другие ценности

Обеспеченные vs .Необеспеченные ссуды

Заемщики обеспеченных ссуд должны взвесить ценность получения обеспеченной ссуды или необеспеченной ссуды.

В то время как обеспеченная ссуда означает, что заемщику придется предоставить ценный залог для получения ссуды, необеспеченная ссуда не обеспечена никаким залогом. Если вы просрочили выплату необеспеченной ссуды или не выплатили ссуду, кредитор не имеет права на какую-либо вашу собственность или активы. Кредитные карты, студенческие ссуды и личные ссуды являются одними из наиболее распространенных форм необеспеченных ссуд.

Обеспеченные кредиты имеют несколько преимуществ перед необеспеченными кредитами:

- Из-за того, что вы вносите залог, получить обеспеченный кредит легче, чем необеспеченный.

- Поскольку кредиторы принимают на себя меньший риск по обеспеченным кредитам, заемщикам с более низким кредитным рейтингом также легче получить обеспеченный кредит.

- Обеспеченные ссуды, как правило, предлагают более низкие процентные ставки, чем необеспеченные ссуды, что делает обеспеченные ссуды хорошим выбором для заемщиков с ограниченным бюджетом.

- Обеспеченные ссуды также обычно позволяют заемщикам получить большую сумму ссуды, чем с необеспеченной ссудой, предоставляя заемщику с обеспеченной ссудой расширенные финансовые возможности, хотя и с большим финансовым риском в виде потенциально более низких периодов погашения обеспеченной ссуды.

С другой стороны, получение обеспеченной ссуды обычно означает меньше времени на ее погашение (поскольку кредиторы предпочли бы получить платеж плюс проценты, а не залоговые активы заемщика). обеспечение заемщика, процесс утверждения для получения обеспеченного кредита обычно занимает больше времени, чем в случае необеспеченного кредита, когда ответ часто приходит через день или два.

Если заемщик не выполняет свои обязательства при получении обеспеченной ссуды

Существует также большой недостаток неисполнения обязательств по гарантированной ссуде.Когда это происходит, активы, которые вы выставляете в качестве залога при получении обеспеченной ссуды, могут быть немедленно возвращены в собственность. Во многих штатах США кредиторы не обязаны уведомлять заемщиков о том, что их залоговые активы были арестованы и проданы покупателю.

Это еще не все. Если возвращенный залоговый актив не продается по полной цене денег, причитающихся по обеспеченной ссуде, кредитор может потребовать оплату оставшейся суммы задолженности от покупателя. В большинстве случаев изъятие у кредитора залоговых активов может оставаться в кредитном отчете заемщика на срок до семи лет.

Чтобы избежать дефолта по обеспеченной ссуде, заемщикам необходимо ознакомиться с условиями ссуды и узнать, какие действия следует предпринять, если у них возникнут проблемы с выплатой по обеспеченной ссуде.

Если вы получаете обеспеченную ссуду и переходите на территорию неплатежей, немедленно примите следующие меры:

1. Свяжитесь с кредитором обеспеченной ссуды

Общение имеет ключевое значение, если вы задерживаете безопасный платеж по кредиту. Кредиторы, вероятно, будут более снисходительными, предоставив вам больше времени для выплаты ссуды или даже для отработки новых выплат по ссуде, если вы будете заранее с ними по поводу просроченных платежей и проблем с доходами.Если кредитор не получает от вас известий, особенно после отправки вам нескольких уведомлений, он может предположить худшее и начать процесс возврата кредита. Вот почему так важно связаться с вашим кредитором и сообщить им, что у вас есть надежная защита. проблема возврата кредита.

2. Расставьте приоритеты для платежей

Приоритетной задачей должно быть сохранение вашего дома, автомобиля или другого имущества, которое вы предоставили в качестве залога по обеспеченному ссуде, и сохранение приза. Если вы все-таки отстаете от выплаты обеспеченного кредита, такого как ипотека, откажитесь от других необеспеченных платежей по кредиту и используйте наличные, чтобы не терять актуальность по гарантированному кредиту.Или одолжите деньги у члена семьи или друга, если ваши проблемы с доходом носят временный характер, и используйте деньги, чтобы выплатить обеспеченный кредит и сохранить свой домашний автомобиль или другой залоговый актив от повторного вступления во владение.

3. Получите финансовую помощь

Если вы задерживаете выплаты по обеспеченному займу и испытываете трудности в других финансовых областях, обратитесь за профессиональной помощью по управлению капиталом. Поговорите с финансовым консультантом или поработайте с такой компанией, как Experian, которая предлагает потребителям помощь в создании вашего кредитного рейтинга и помогает вам снова встать на ноги в финансовом отношении.

Планирование залога

Вывод ? Получение обеспеченной ссуды — это серьезный личный финансовый вопрос, и для получения правильной обеспеченной ссуды, отвечающей вашим уникальным потребностям, требуется тщательное планирование и подготовка, а также надежный план возврата денег.

Лучшая стратегия — знать ставки, работать с подходящим кредитором и иметь запасной план на случай, если у вас возникнут какие-либо финансовые проблемы при погашении обеспеченного кредита. Решите эти ключевые вопросы, и ваш опыт получения обеспеченного кредита может быть выигрышным, если вы получите необходимый кредит, сохранив при этом свое ценное имущество на свое имя.

Полное руководство, как обеспечить ссуду под собственность

29 апреля 2020

[addtoany]Как форма обеспеченного кредита, он доступен на более благоприятных условиях, поскольку имущественные документы хранятся у кредитора в качестве залога.

Ссуда под залог имущества (ЗПИ) — это обеспеченная форма ссуды, полученной от кредитора.Как видно из названия, это ссуда под недвижимость, которая должна быть как физической, так и недвижимой (жилой / коммерческой). Кредитором или кредитором может быть банк, NBFC или HFC (компания жилищного финансирования).

Заявитель должен заложить собственное имущество в качестве залога для получения этой ссуды. Выдаваемая сумма ссуды зависит от стоимости недвижимости, обычно называемой ссудой в обмен на стоимость. В зависимости от различных норм, ссуда может составлять около 60% от стоимости недвижимости.Затем взятая ссуда должна быть погашена равными ежемесячными платежами или EMI, которые продолжаются в течение определенного периода времени по заранее определенной процентной ставке. По сравнению с другими кредитами — автокредитами, индивидуальными кредитами и т. Д. — процентная ставка по LAP (как и другие процессуальные сборы) самая низкая среди всех.

Это связано с тем, что ссуда под залог собственности является формой обеспеченной ссуды для кредитора, который хранит документы на недвижимость в качестве залога или обеспечения. Но если заемщик / клиент не выполняет платежи по какой-либо причине и при любых обстоятельствах, права собственности переходят к кредитору.

Таким образом, важно, чтобы EMI выплачивались вовремя каждый месяц, без перерывов и задержек. Кроме того, задержки или невыплата могут повлиять на кредитный рейтинг или балл заемщика, что в свою очередь затруднит получение любой другой ссуды.

При подаче заявки на LAP ссуды под залог имущества следует иметь в виду несколько моментов.

Срок владения ссудойСрок действия ссуды — первая точка. Поскольку LAP представляют собой обеспеченные ссуды, кредиторы обычно могут предлагать более длительный срок погашения, который может составлять до 20 лет, в зависимости от возраста заявителя, дохода и других критериев приемлемости.

Сумма кредитаСледующий пункт — это сумма кредита. Поскольку кредиторы имеют обеспечение в виде физических активов, может быть предложена большая сумма кредита в зависимости от стоимости имущества. Однако перед этим кредитор проведет комплексную проверку и оценит стоимость недвижимости. Кроме того, до выдачи кредита будут приняты во внимание возраст заявителя, доход, история прошлых платежей и кредитный рейтинг.

Процентная ставка :Третье значение имеет процентная ставка.Как упоминалось ранее, процентные ставки LAP ниже, чем у необеспеченных кредитов. Чем надежнее ссуда, тем ниже процентные ставки и наоборот. Там, где риск денежных потерь невелик, кредиторы могут позволить себе предложить более низкие процентные ставки.

Время обработки:Четвертый касается времени, затраченного на оформление ссуды. В отличие от личных займов, которые могут быть обработаны в течение нескольких дней, LAP требует времени, потому что кредиторы должны провести надлежащую проверку собственности и документов на нее.Оценка стоимости недвижимости также проводится при определении ее текущей рыночной стоимости. Такая комплексная проверка продлевает общее время обработки ссуды.

Право на участиеПятый пункт — найти кредитора, который может предоставить индивидуальные программы отбора, чтобы предложить максимальную сумму кредита. Такой кредитор также должен иметь возможность предлагать качественные услуги после выдачи кредита, поскольку отношения могут продолжаться до 20 лет.Эти услуги также должны включать цифровые, которые могут обеспечить удобство, скорость и бесперебойную работу.

Страховая защита суммы кредитаНаконец, кредитор должен также иметь возможность предложить дополнительную защиту посредством страхового покрытия суммы кредита в качестве участника безопасности заемщика и его / ее семьи, чтобы защититься от любых непредвиденных или неблагоприятных событий.

По сути, Ссуда под залог собственности Преимущества включают более низкие процентные ставки, более высокую сумму ссуды, большую гибкость, более длительный срок погашения, страховое покрытие и отличные услуги после выдачи кредита.

Определение, типы, обеспечение и обеспечение

Что такое обеспечение?

Залог — это актив или собственность, которые физическое или юридическое лицо предлагает кредитору в качестве обеспечения ссуды. Он используется как способ получения ссуды, выступая в качестве защиты от потенциальных убытков для кредитора в случае неисполнения обязательств заемщиком. Невыполнение обязательств. Невыполнение обязательств по долгу происходит, когда заемщик не может выплатить ссуду в срок. Время наступления дефолта зависит от условий, согласованных кредитором и заемщиком.Некоторые ссуды не выплачиваются после пропуска одного платежа, тогда как другие — только после пропуска трех или более платежей. в его платежах. В таком случае залог становится собственностью кредитора для компенсации невозвращенных заемных денег.

Например, если человек хочет взять ссуду в банке, типы розничных банков В целом, существует три основных типа розничных банков. Это коммерческие банки, кредитные союзы и некоторые инвестиционные фонды, предлагающие розничные банковские услуги.Все трое работают над предоставлением аналогичных банковских услуг. К ним относятся текущие счета, сберегательные счета, ипотека, дебетовые карты, кредитные карты и личные ссуды. Он может использовать свою машину или право собственности на недвижимость в качестве залога. Если он не выплатит ссуду, залог может быть арестован банком по соглашению двух сторон. Если заемщик завершил выплату кредита, то залог возвращается в его владение.

Типы обеспечения

Для того, чтобы иметь возможность успешно получить ссуду, каждый владелец бизнеса или физическое лицо должен знать различные типы обеспечения, которые можно использовать при заимствовании.

1. Недвижимость

Наиболее распространенным типом залога, используемым заемщиками, является недвижимость. Недвижимость — это недвижимость, состоящая из земли и улучшений, включая здания, приспособления, дороги, сооружения и инженерные сети. Права собственности дают право собственности на землю, улучшения и природные ресурсы, такие как полезные ископаемые, растения, животные, вода и т. Д., Такие как дом или земельный участок. Такая недвижимость имеет высокую стоимость и низкую амортизацию.Однако это также может быть рискованно, потому что, если собственность заблокирована из-за дефолта, ее больше нельзя будет вернуть.

2. Кредит под залог наличными

Денежные средства — еще один распространенный тип обеспечения, потому что он работает очень просто. Физическое лицо может взять ссуду в банке, в котором у него есть активные счета, а в случае дефолта банк может ликвидировать его счета, чтобы вернуть заемные деньги.

3. Финансирование инвентаризации

Сюда входит инвентаризация Инвентаризация Инвентаризация — это счет текущих активов, находящийся в балансе, состоящий из всего сырья, незавершенного производства и готовой продукции, которые служат обеспечением ссуды.В случае невыполнения обязательств кредитор может продать перечисленные в инвентаре предметы для возмещения убытков.

4. Обеспечение по счетам-фактурам

Счета-фактуры — это один из видов обеспечения, используемого малым бизнесом, в котором счета-фактуры клиентам бизнеса, которые все еще неоплачены — неоплачены — используются в качестве обеспечения.

5. Общие залоговые права

Сюда входит использование залогового права, которое является юридическим требованием, позволяющим кредитору распоряжаться активами бизнеса, не выплачивающего ссуду.

Займы без залога

Не все ссуды требуют залога, особенно если у заемщика нет недвижимости, которую можно предложить. В таком случае есть несколько способов заимствования денег, в том числе:

1. Необеспеченные займы

Судя по названию, необеспеченные займы не дают кредитору никаких гарантий или защиты того, что деньги будут возвращены. . Однако они обычно включают относительно меньшие суммы, чем те, которые могут быть предоставлены под залог.Примеры необеспеченных ссуд включают долги по кредитным картам.

2. Онлайн-ссуды

С развитием технологий появляется намного больше способов получить ссуду. Фактически, теперь люди могут получать онлайн-ссуды, которые не требуют залога и часто быстро утверждаются. После заполнения формы заявки кредитор сообщит заявителю, одобрен ли он или она, какова сумма кредита, процентная ставка и как предполагается производить платежи.

3.Использование совладельца или соавтора

Эти типы ссуд не требуют имущественного залога. Вместо этого ссуду подписывает другое физическое лицо, помимо заемщика. Если заемщик не выполняет свои обязательства, то со-подписывающая сторона обязана выплатить ссуду. Кредиторы предпочитают совладельцев с более высоким кредитным рейтингом, чем заемщика. Совместно подписанный заем часто является одним из способов, с помощью которого человек, не имеющий установленного кредита, может начать создание кредитной истории.

Обеспечение и безопасность

Обеспечение и обеспечение — два термина, которые часто сбивают с толку людей, считающих эти термины полностью синонимичными.На самом деле это две разные концепции. Различия объясняются ниже:

- Залог — это любое имущество или актив, предоставленный заемщиком кредитору для обеспечения ссуды. Это служит гарантией того, что кредитор не понесет значительных убытков. Ценные бумаги, с другой стороны, относятся конкретно к финансовым активам (таким как акции), которые используются в качестве обеспечения. Использование ценных бумаг при получении кредита называется кредитованием с использованием ценных бумаг.

- Обеспечение может быть правом собственности на земельный участок, автомобиль или дом и участок, в то время как ценные бумаги — это такие вещи, как облигации, фьючерсы, свопы, опционы. право, но не обязательство, купить или продать актив к определенной дате (дате истечения срока действия) по указанной цене (цене исполнения).Есть два типа опционов: колл и пут. Опционы США могут быть исполнены в любое время и по акциям.

- Залог или, по крайней мере, право собственности на него остается у кредитора в течение всего времени, пока заемщик выплачивает ссуду. С другой стороны, ценные бумаги позволяют заемщику получать выгоду как от ссуды, так и от портфеля ценных бумаг, даже если ссуда все еще выплачивается, поскольку портфель ценных бумаг остается под контролем заемщика. Однако кредитор принимает на себя больший риск, поскольку стоимость ценных бумаг может существенно колебаться.

Дополнительные ресурсы

Благодарим вас за то, что вы прочитали объяснение залога от CFI. CFI является официальным поставщиком глобальной программы финансового моделирования и оценки (FMVA) ™. Программа сертификации «Стать сертифицированным аналитиком финансового моделирования и оценки» (FMVA) ® призвана помочь любому стать финансовым аналитиком мирового уровня. Чтобы продолжить продвижение по карьерной лестнице, вам пригодятся следующие дополнительные ресурсы CFI:

- Loan CovenantLoan CovenantA ссудный договор — это соглашение, устанавливающее условия кредитной политики между заемщиком и кредитором.Соглашение дает кредиторам свободу действий при выплате ссуд, при этом защищая свою кредитную позицию. Аналогичным образом, из-за прозрачности нормативных требований, заемщики получают четкие ожидания в отношении

- Старшего и Субординированного долга Старшего и Субординированного долга Чтобы понять приоритетный и субординированный долг, мы должны сначала проверить стек капитала. Пакет капитала определяет приоритетность различных источников финансирования. Старший и субординированный долг относятся к их положению в стеке капитала компании.В случае ликвидации первоочередной долг выплачивается в первую очередь.

- Краткосрочная ссуда Краткосрочная ссуда Краткосрочная ссуда — это тип ссуды, полученный для поддержки временной потребности в личном или деловом капитале.

- Ведущие банки США Ведущие банки США По данным Федеральной корпорации по страхованию вкладов США, по состоянию на февраль 2014 г. в США насчитывалось 6799 коммерческих банков, застрахованных FDIC. Центральным банком страны является Федеральный резервный банк, который возник после принятие Закона о Федеральном резерве в 1913 г.

Использование залоговых ссуд для заимствования под ваши активы

Залог — это то, что помогает обеспечить ссуду.Когда вы занимаете деньги, вы соглашаетесь (где-то мелким шрифтом), что ваш кредитор может взять что-то и продать это, чтобы вернуть свои деньги, если вы не вернете ссуду. Обеспечение позволяет получать крупные ссуды и повышает ваши шансы на одобрение, если вам сложно получить ссуду.

Когда вы закладываете залог, кредитор принимает на себя меньший риск, а это означает, что у вас больше шансов получить хорошую ставку.

Как работает залог

© Баланс 2018Обеспечение часто требуется, когда кредитор хочет получить уверенность в том, что он не потеряет все свои деньги.Если вы закладываете актив в качестве залога, ваш кредитор имеет право принять меры (при условии, что вы перестанете производить платежи по ссуде): он вступит во владение залогом, продаст его и использует выручку от продажи для погашения ссуды.

Сравните залоговую ссуду с необеспеченной ссудой , где все, что может сделать кредитор, — это погасить ваш кредит или возбудить против вас судебный иск.

Кредиторы предпочли бы, прежде всего, вернуть свои деньги. они не хотят, чтобы возбудили против вас судебный иск, поэтому они пытаются использовать залог в качестве гарантии.Они даже не хотят иметь дело с вашим залогом (они не занимаются владением, арендой и продажей домов), но часто это самая простая форма защиты.

Виды обеспечения