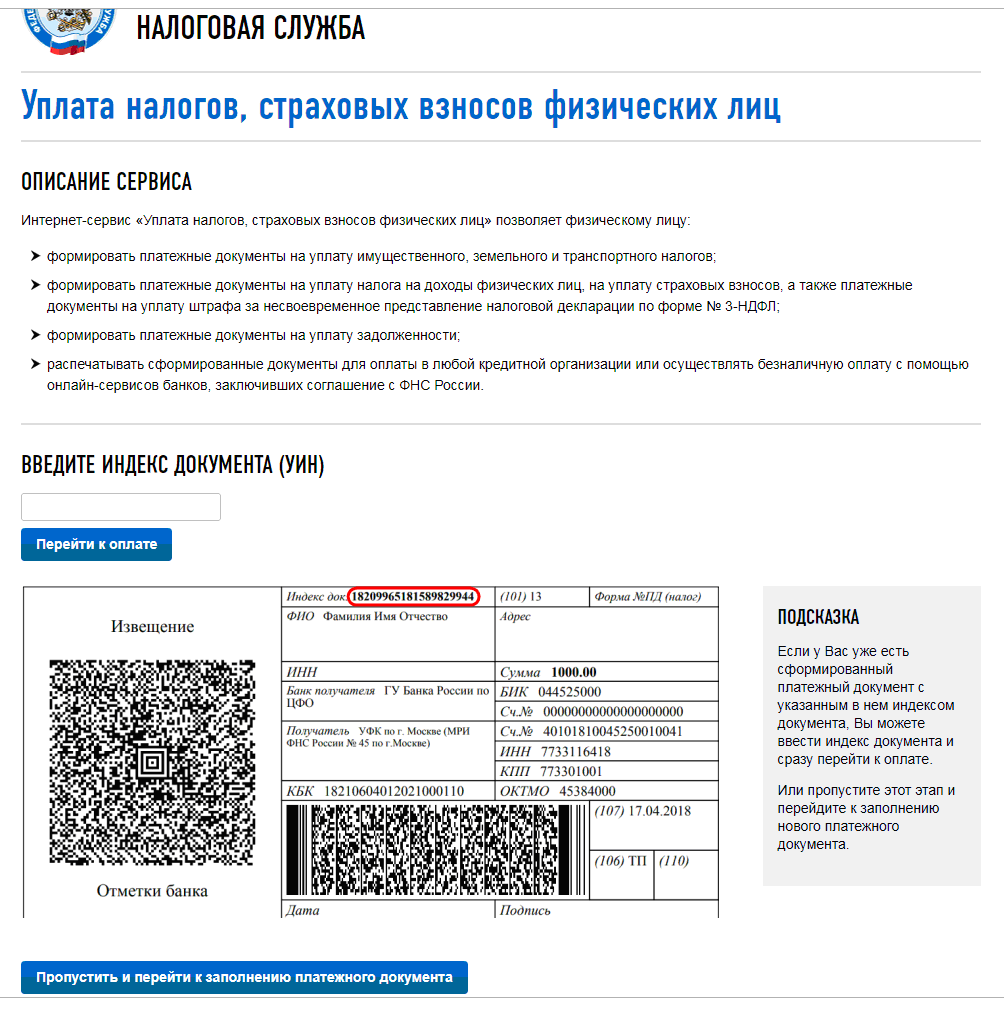

Уникальный идентификатор начисления что такое: Порядок указания уникального идентификатора начисления (УИН) | ФНС России

Уникальный идентификатор платежа, Сбербанк УИН, код уникального идентификатора платежа

Сбербанк уникальный идентификатор платежа

Чтобы получить уникальный идентификатор платежа в Сбербанке достаточно воспользоваться возможностями банкомата или телефона. В первом случае достаточно зайти в меню, где находятся интернет услуги. Идентификатор и пароль к нему удастся получить в печатном виде на чеке. Перед операцией в банкомат нужно вставить карту и ввести пин-код.

Альтернативный способ – позвонить в службу поддержки банка. Существует и третий вариант – воспользоваться возможностями сервиса «Мобильный банк». Для этого достаточно отправить кодовое слово «пароль» на короткий номер 900. Пароль придет через несколько секунд, но воспользоваться им можно будет только один раз.

Уникальный идентификатор начисления или платежа

Уникальный идентификатор начисления используется в платежных поручениях для перевода сумм в пользу бюджета РФ с 04. 02.2014 года. Норма регламентируется приказом Минфина №107, который вышел 12.11.2013 года. УИН состоит из 20-ти цифр, в конце комбинации проставляются символы «///». Для идентификатора в платежном поручении используется поле «Код». Правило распространяется на все платежи в пользу бюджета РФ.

02.2014 года. Норма регламентируется приказом Минфина №107, который вышел 12.11.2013 года. УИН состоит из 20-ти цифр, в конце комбинации проставляются символы «///». Для идентификатора в платежном поручении используется поле «Код». Правило распространяется на все платежи в пользу бюджета РФ.

Уникальный идентификатор платежа указывается в каждом платежном поручении, которое формируется при уплате обязательных сборов, налогов и других подобных платежей. Государственные и муниципальные услуги также оплачиваются с помощью УИН. Идентификатор платежа при определенных типах перечислений в обязательном порядке требуют указывать практически все банки. Примечательно, что есть ситуации, в которых указывать УИН нет необходимости и для корректного перечисления платежей в этих тонкостях следует разобраться.

Код уникального идентификатора платежа

Код уникального идентификатора платежа выдают налоговые структуры по месту регистрации.

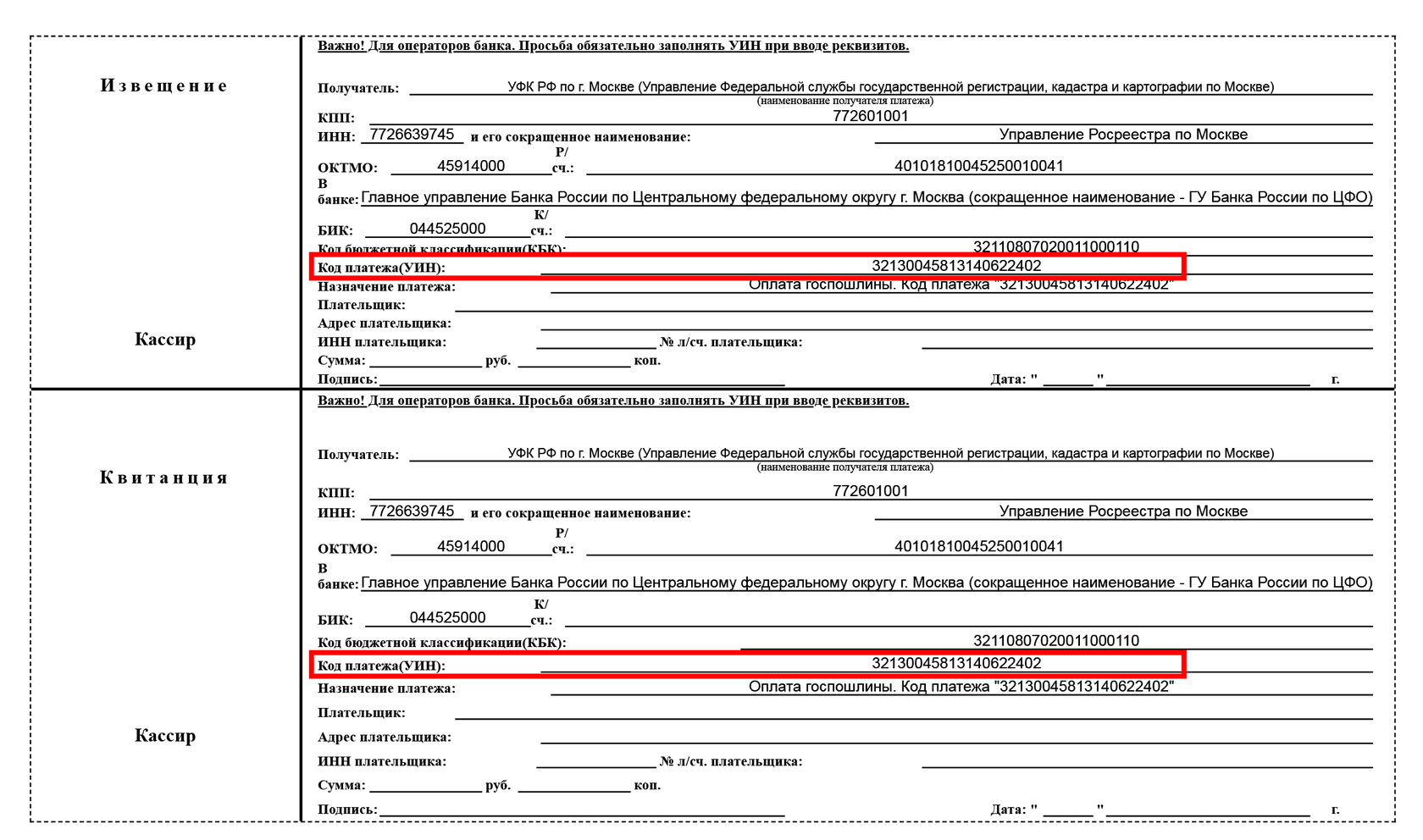

Управление Росреестра разъясняет: что такое уникальный идентификатор начисления (УИН)

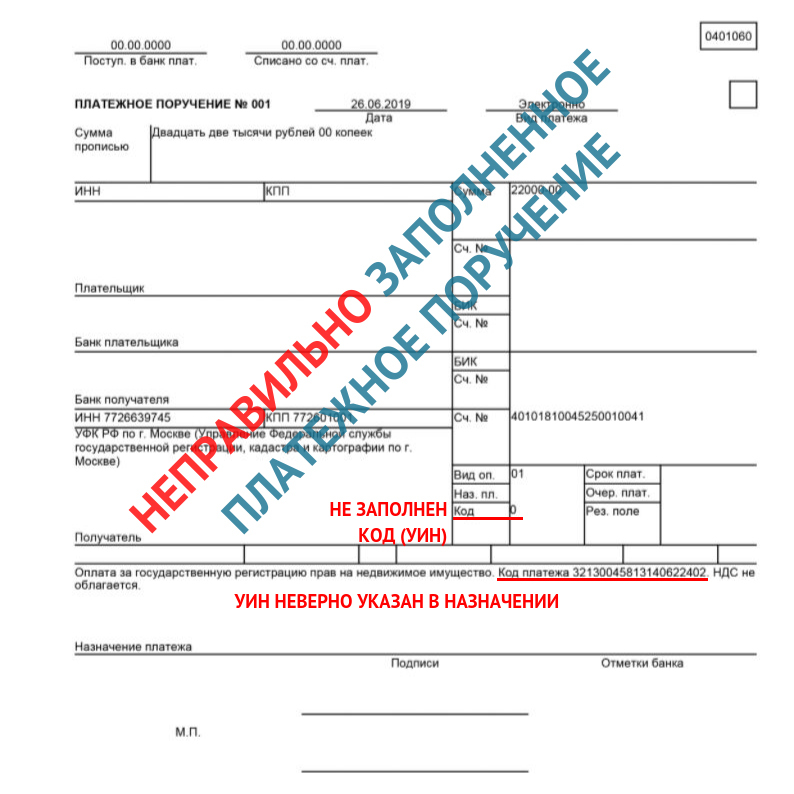

В соответствии с действующим законодательством за совершение юридически значимых действий при государственной регистрации прав на недвижимое имущество и сделок с ним предусмотрена государственная пошлина.

Размеры государственной пошлины определены Налоговым кодексом РФ. Внесение государственной пошлины за осуществление учетно-регистрационных действий должно быть осуществлено в течение пяти дней с даты получения уникального идентификатора начисления (далее – УИН).

УИН – это код, состоящий из двадцати цифр. Он предоставляется для оплаты услуг по государственной регистрации прав как при личном обращении в Многофункциональный центр (далее — МФЦ), так и в электронном виде. При оплате госпошлины идентификатор присваивается индивидуально каждому конкретному платежу. По номеру идентификатора происходит автоматическая детализация оплаты платежа в бюджет с помощью Государственной информационной системы о государственных и муниципальных платежах (далее — ГИС ГМП).

Если УИН в платежном поручении не указать, то платеж может не отобразиться на официальном сайте Росреестра, хотя и поступит по правильным реквизитам. УИН может быть использован только один раз при оплате одной конкретной услуги. В будущем, при необходимости получения новых услуг или сведений, гражданину будет предоставлен новый УИН.

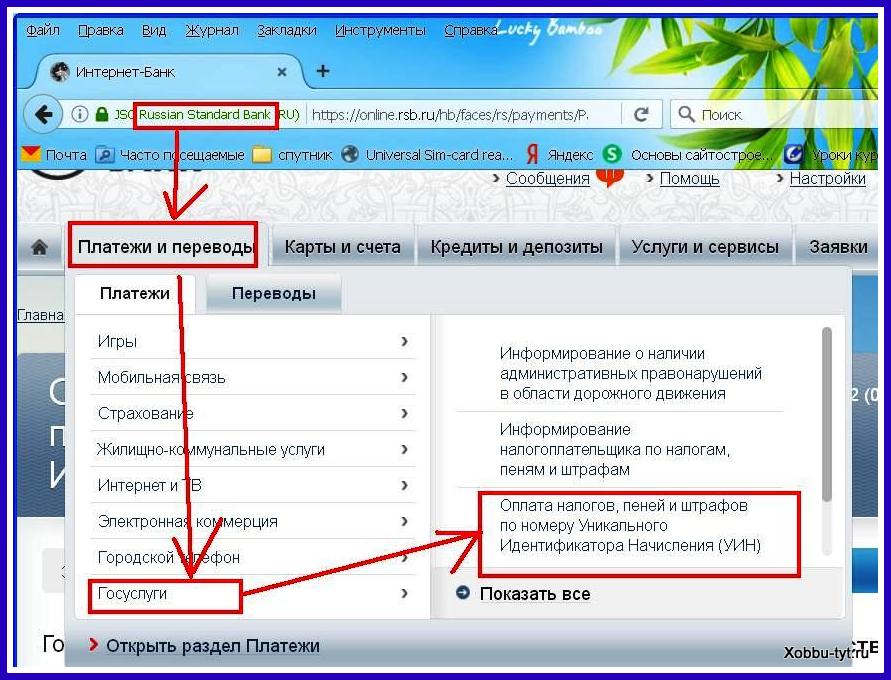

Управление Росреестра по Белгородской области рекомендует оплату по заявлению, поданному при личном обращении через МФЦ, производить по УИН, выданному в ходе приѐма заявления, так как в этом случае информация об оплате будет получена Росреестром из ГИС ГМП и предоставление копии платежного поручения, подтверждающего оплату, не потребуется. Оплатить предоставленные услуги можно в любом банке и с помощью системы Сбербанк Онлайн. Чтобы провести платеж с помощью приложения «Сбербанк Онлайн» нужно зайти в раздел «Платежи и переводы» и в строке поиска набрать «Росреестр по УИН». После чего следует внести сведения, пользуясь подсказками приложения.

Оплатить предоставленные услуги можно в любом банке и с помощью системы Сбербанк Онлайн. Чтобы провести платеж с помощью приложения «Сбербанк Онлайн» нужно зайти в раздел «Платежи и переводы» и в строке поиска набрать «Росреестр по УИН». После чего следует внести сведения, пользуясь подсказками приложения.

Об Управлении Росреестра

Управление Федеральной службы государственной регистрации, кадастра и картографии (Росреестр) по Белгородской области является территориальным органом федерального органа исполнительной власти, осуществляющим функции по государственной регистрации прав на недвижимое имущество и сделок с ним, по оказанию государственных услуг в сфере землеустройства, государственного мониторинга земель, а также функции по государственной кадастровой оценке, федеральному государственному надзору в области геодезии и картографии, государственному земельному надзору, надзору за деятельностью саморегулируемых организаций оценщиков, контролю деятельности саморегулируемых организаций арбитражных управляющих.

Врио руководителя Управления Росреестра по Белгородской области – Е.Н. Кошель

Контакты для СМИ

Главный специалист-эксперт отдела

организации, мониторинга и контроля

Облогина Татьяна Николаевна

моб. +7-910-366-52-25

+7 (4722) 30-00-22 (доб.1617)

Начальник отдела организации, мониторинга и контроля

Авдеева Олеся Витальевна

+7 (4722) 30-00-22, (доб.1030)

308010, г. Белгород, пр. Б.Хмельницкого, 162

Плата за предоставление информации

Сведения, содержащиеся в Едином государственном реестре недвижимости, в т.ч. в виде копий документов, на основании которых сведения внесены в ЕГРН, аналитическая и иная информация предоставляются за плату (ч. 2 ст. 63 Федерального закона от 13.07.2015 № 218-ФЗ «О государственной регистрации недвижимости» (далее –закон № 218-ФЗ).

Внесение платы осуществляется после предоставления запроса о предоставлении сведений, содержащихся в ЕГРН, и иной информации в орган регистрации прав, и получения уникального идентификатора начисления.

- При представлении запроса в бумажном виде при личном обращении уникальный идентификатор начисления выдается заявителю в момент подачи запроса.

Орган регистрации прав не вправе требовать от заявителя документ, подтверждающий перечисление платежа. Заявитель вправе представить документы, подтверждающие факт оплаты (квитанция, чек-ордер, платежное поручение с отметкой о его исполнении, иные документы, подтверждающие факт оплаты), в орган регистрации прав по собственной инициативе в любой момент до получения им сведений, содержащихся в ЕГРН, в том же виде, в котором заявителем подавался запрос о предоставлении таких сведений.

- В случае если запрос представляется путем отправки по почте, к нему не приложен (по инициативе заявителя) документ, подтверждающий внесение платы, и в орган регистрации прав не поступили сведения о произведенной оплате, орган регистрации прав не позднее рабочего дня, следующего за днем получения запроса, направляет заявителю уникальный идентификатор начисления по адресу электронной почты, указанному заявителем в запросе.

.JPG)

В случае если к запросу, представленному посредством почтового отправления, по инициативе заявителя приложен документ, подтверждающий внесение платы, в таком документе в назначении платежа обязательно указываются кадастровый (или условный) номер объекта недвижимости, адрес объекта недвижимости (при наличии), фамилия, имя, отчество (последнее — при наличии) заявителя, реквизиты документа, удостоверяющего личность заявителя, а также номер страхового номера индивидуального лицевого счета застрахованного лица в системе персонифицированного учета Пенсионного фонда Российской Федерации (СНИЛС).

- В случае подачи запроса в электронном виде, в том числе с целью получения сведений, содержащихся в ЕГРН посредством обеспечения доступа к федеральной государственной информационной системе ведения ЕГРН (далее — ФГИС ЕГРН), орган регистрации прав в момент обращения направляет заявителю сообщение с указанием уникального идентификатора начисления способами, указанными в запросе, для осуществления оплаты за предоставление сведений, содержащихся в ЕГРН.

Выбор необходимого тарифа осуществляется заявителем в личном кабинете заявителя, размещенном на официальном сайте Федеральной службы государственной регистрации, кадастра и картографии в информационно-телекоммуникационной сети «Интернет» и обеспечивающем хранение обращений заявителя, ранее направленных в орган регистрации прав.

Внесение платы должно быть осуществлено не позднее семи календарных дней с даты получения уникального идентификатора начисления.

Внесение платы осуществляет лицо, подавшее запрос (заявитель, плательщик).

Одному запросу должен соответствовать один документ, подтверждающий внесение платы.

Внесенная плата подлежит возврату:

- полностью в случае, если заявителем не представлялся запрос о предоставлении сведений ЕГРН;

- в случае внесения ее в большем размере, чем предусмотрено в соответствии с частью 2 статьи 63 Закона № 218-ФЗ, при этом возврату подлежат средства в размере, превышающем размер установленной платы.

Возврат платежа осуществляется на основании заявления плательщика или его правопреемника (далее — заявление о возврате платежа) либо на основании решения суда.

Заявление о возврате платежа представляется в орган регистрации прав, в который подавался запрос о предоставлении сведений, содержащихся в ЕГРН, одним из способов, предусмотренных для подачи запроса.

В случае подачи заявления о возврате платежа в электронном виде такое заявление подписывается усиленной квалифицированной электронной подписью заявителя.

В заявлении о возврате платежа указываются уникальный идентификатор начисления, банковские реквизиты, необходимые для возврата платежа лицу, подавшему такое заявление, а также фамилия, имя, отчество (последнее — при наличии), СНИЛС или реквизиты документа, удостоверяющего личность, — для физического лица, наименование юридического лица, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП), код иностранной организации (КИО) (для иностранной организации), основной государственный регистрационный номер (ОГРН), лицевой или банковский счет, наименование банка получателя, банковский идентификационный код (БИК), корреспондентский счет банка — для юридического лица, реквизиты документа, подтверждающего перечисление платежа (дата, номер), размер внесенной платы, сведения о плательщике (для физического лица — фамилия, имя, отчество (последнее — при наличии), СНИЛС, для юридического лица — наименование, ОГРН, ИНН или КПП, КИО), а также почтовый адрес или адрес электронной почты заявителя.

К заявлению о возврате платежа может быть приложен (по инициативе заявителя) оригинал или копия документа, подтверждающего перечисление платежа, а для заявителей, являющихся государственными (муниципальными) учреждениями, которым в соответствии с бюджетным законодательством Российской Федерации открыт лицевой счет в территориальном органе Федерального казначейства, финансовом органе субъекта Российской Федерации или финансовом органе муниципального образования, — копия платежного поручения с отметкой соответствующего территориального органа Федерального казначейства, финансового органа субъекта Российской Федерации или финансового органа муниципального образования.

Бесплатно информация предоставляется по запросам (ч. 1 ст. 63 Закона № 218-ФЗ):

- правоохранительных органов, судов, судебных приставов-исполнителей по находящимся в производстве уголовным, гражданским и административным делам, а также органов, осуществляющих в установленном федеральным законом порядке оперативно-разыскную деятельность по основаниям, установленным статьей 7 Федерального закона от 12 августа 1995 года N 144-ФЗ «Об оперативно-розыскной деятельности»;

- федеральных органов исполнительной власти, их территориальных органов, Банка России, государственных внебюджетных фондов, их территориальных органов, органов государственной власти субъектов Российской Федерации, органов местного самоуправления;

- органов прокуратуры Российской Федерации в целях осуществления надзора за исполнением законодательства Российской Федерации;

- Председателя Счетной палаты Российской Федерации, его заместителя и аудиторов Счетной палаты Российской Федерации;

- арбитражного управляющего, конкурсного управляющего в деле о банкротстве в отношении объектов недвижимости, принадлежащих соответствующему должнику, лиц, входящих в состав органов управления должника, контролирующих должника лиц, временной администрации финансовой организации в отношении объектов недвижимости, принадлежащих соответствующему должнику, если соответствующие сведения необходимы для осуществления полномочий арбитражного управляющего, конкурсного управляющего в деле о банкротстве, временной администрации финансовой организации в соответствии с Федеральным законом от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)»;

- многофункционального центра в целях предоставления государственных или муниципальных услуг;

- Уполномоченного по правам человека в Российской Федерации, а также уполномоченных по правам человека в субъектах Российской Федерации;

- Уполномоченного при Президенте Российской Федерации по правам ребенка;

- Уполномоченного при Президенте Российской Федерации по защите прав предпринимателей, а также уполномоченных по защите прав предпринимателей в субъектах Российской Федерации;

- нотариуса в связи с совершаемыми нотариальными действиями;

- Пенсионного фонда Российской Федерации и его территориальных органов;

- руководителя, заместителей руководителя государственной корпорации «Агентство по страхованию вкладов»;

- генерального директора единого института развития в жилищной сфере, его заместителей;

- акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» для осуществления функций указанного общества, предусмотренных Федеральным законом от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Орган регистрации прав бесплатно предоставляет сведения о зарегистрированных правах на объекты недвижимого имущества в органы по учету государственного и муниципального имущества в объеме, который необходим для работы указанных органов.

Порядок взимания и возврата платы за предоставление сведений, содержащихся в ЕГРН, и иной информации установлен Приказом Минэкономразвития от 23.12.2015 № 967.

Размер платы за предоставление сведений, содержащихся в ЕГРН, установлен приказом Минэкономразвития РФ от 10.05.2016 № 291.

Приказ Министерства экономического развития Российской Федерацииот 23.12.2015 № 967 «Об утверждении порядка взимания и возврата платы за предоставление сведений, содержащихся в Едином государственном реестре недвижимости и иной информации»

Приказ Министерства экономического развития Российской Федерации от 10.05.2016 № 291 «Об установлении размеров платы за предоставление сведений, содержащихся в Едином государственном реестре недвижимости»

Приказ Министерства экономического развития Российской Федерации от 25 декабря 2019 г. №839 «О внесении изменений в приложения №1,2 к приказу Минэкономразвития России от 10 мая 2016 г. №291 «Об установлении размеров платы за предоставление сведений, содержащихся в едином государственном реестре недвижимости»

№839 «О внесении изменений в приложения №1,2 к приказу Минэкономразвития России от 10 мая 2016 г. №291 «Об установлении размеров платы за предоставление сведений, содержащихся в едином государственном реестре недвижимости»

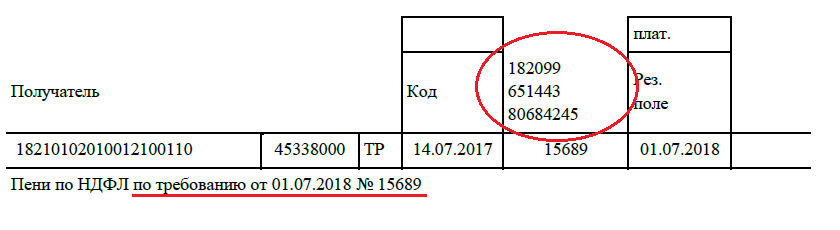

Код УИН в платежном поручении — Государственное учреждение

27.02.2014

При заполнении платежных поручений на уплату налогов, страховых взносов, пошлин и других перечислений в бюджет РФ одним из новых реквизитов является уникальный идентификатор начисления (УИН).

Требование по указанию атрибута УИН в платежном поручении введено в действие приказом Министерства финансов от 12.11.2013 года № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации».

УИН — это последовательность из 23 знаков, начинающаяся с букв «УИН» и заканчивающаяся тремя слэшами «///».

В соответствии с Указанием Банка России от 15. 07.2013 № 3025-У с 31.03.2014

года вступает в силу пункт 1.21.1 Положения, которым установлено, что в

распоряжениях о переводе денежных средств в уплату налогов, сборов и иных

платежей в бюджетную систему Российской Федерации указывается УИН в случаях его

присвоения получателем средств, т.е. в данном случае Фондом социального

страхования Российской Федерации.

07.2013 № 3025-У с 31.03.2014

года вступает в силу пункт 1.21.1 Положения, которым установлено, что в

распоряжениях о переводе денежных средств в уплату налогов, сборов и иных

платежей в бюджетную систему Российской Федерации указывается УИН в случаях его

присвоения получателем средств, т.е. в данном случае Фондом социального

страхования Российской Федерации.

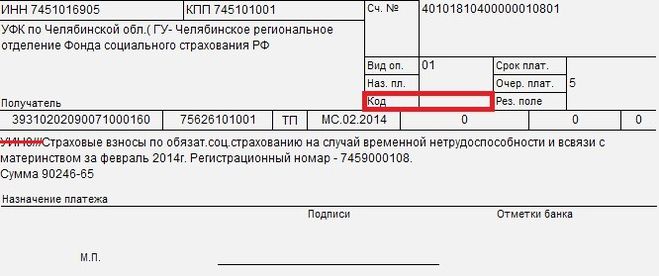

Информация об УИН по тем начислениям, которые производит Фонд, будет доводиться до плательщиков в составе реквизитов требований об уплате недоимки по страховым взносам, пеней и штрафов.

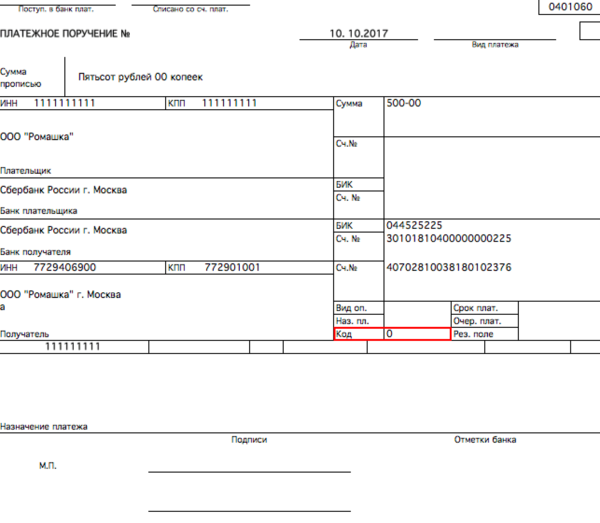

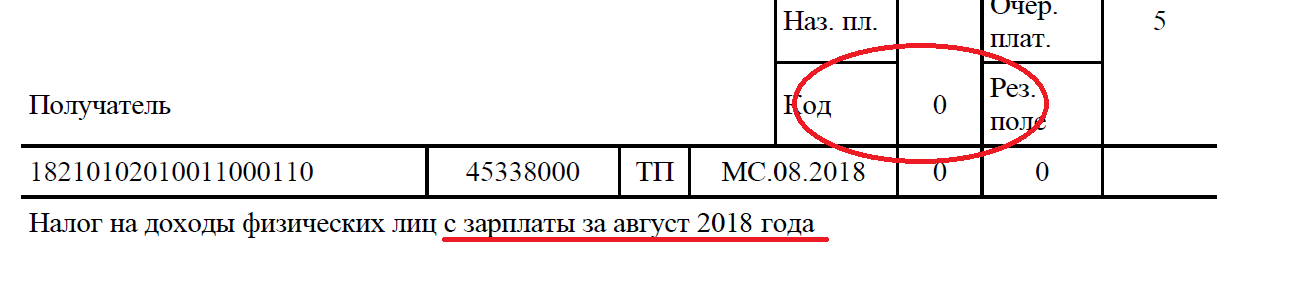

В связи с тем, что сумму страховых взносов, подлежащую уплате, плательщик исчисляет самостоятельно, то в реквизите «Код» распоряжения о переводе страховых взносов указывает значение «0».

В случаях отсутствия у плательщика информации об УИН, присвоенной Фондом в распоряжениях о переводе денежных средств при уплате пеней и штрафов, в реквизите «Код» указывается значение «0».

До 31 марта 2014 года УИН в платежном поручении указывается в начале

реквизита «Назначение платежа»: в начале ключевое слово «УИН», далее без

пробелов код УИН, состоящий из 20 знаков.

Например: «Назначение платежа»

— если код УИН известен:

УИН12345678901234567890/// Страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за февраль 2014 года.

— если код УИН не известен:

УИН0/// Страховые взносы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством за февраль 2014 года.

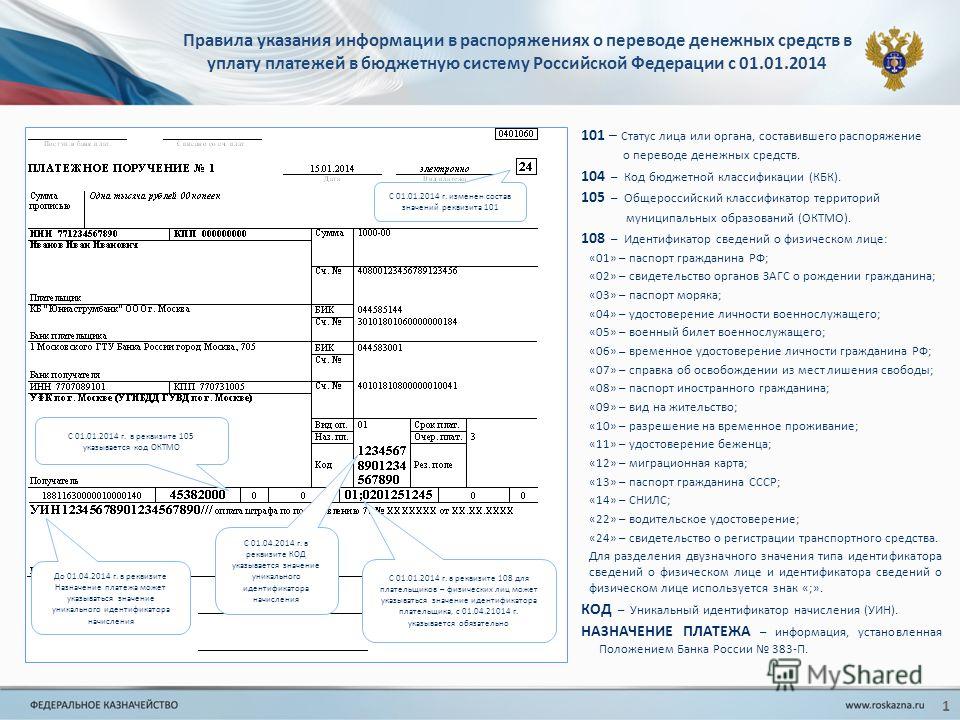

С 31 марта 2014 назначение УИН должно указываться в поле 22 (Код) платежного поручения.

Образец платежного поручения, которое следует применять до 31 марта 2014 - СКАЧАТЬ>>>

К списку »

Что такое уникальный идентификатор начисления

С 4 февраля 2014г. утвержден новый порядок заполнения поручений на перевод денежных средств для оплаты бюджетных платежей. Порядком предусмотрено заполнение всех обязательных реквизитов, указанных в правилах по осуществлению переводов. При переводе налогов, сборов и других обязательных платежей в бюджет, администраторами которых выступают государственные или муниципальные органы власти, обязательно надо указывать уникальный код – УИН. Он является идентификатором для отнесения платежей по их назначению органами Федерального казначейства. УИН позволяет производить процедуру зачисления быстро и избежать при этом ошибок.

При переводе налогов, сборов и других обязательных платежей в бюджет, администраторами которых выступают государственные или муниципальные органы власти, обязательно надо указывать уникальный код – УИН. Он является идентификатором для отнесения платежей по их назначению органами Федерального казначейства. УИН позволяет производить процедуру зачисления быстро и избежать при этом ошибок.

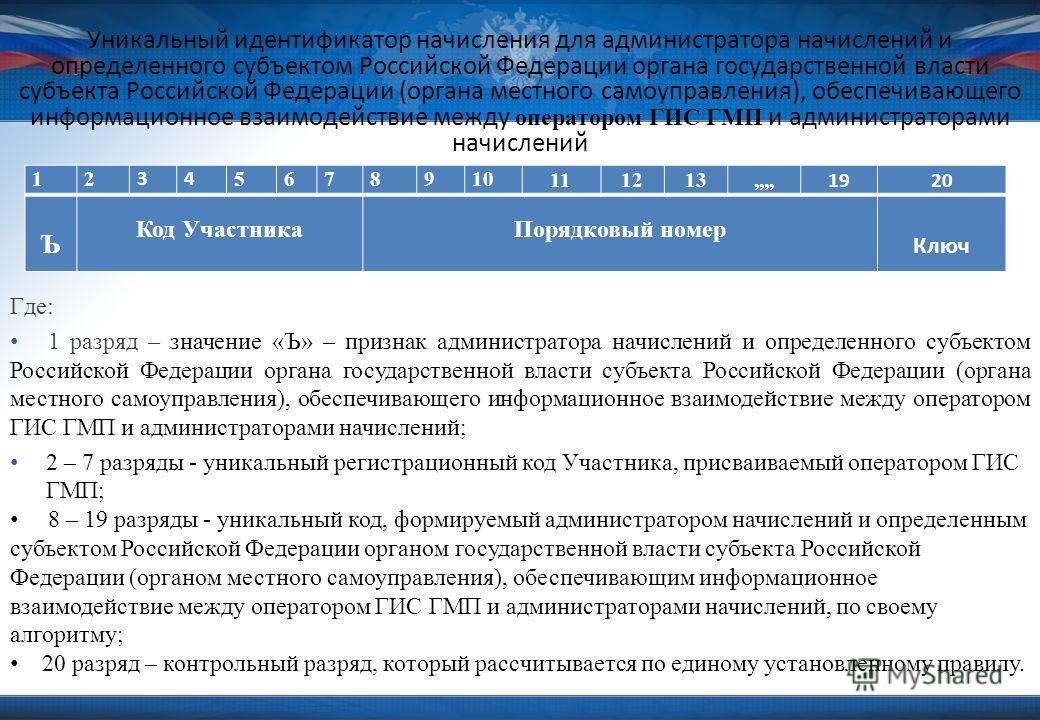

Уникальный код – это 20-изначная цифровая комбинация, состоящая из 4-х блоков, каждому из которых присвоено определенное значение:

- С 1 по 3 знак – цифры, которым присваивается значение администратора платежа. Код органа власти, который осуществляет контроль над поступлением средств по указанному назначению;

- 4-й знак – это неиспользуемый идентификатор, значение которого одинаковое для всех уникальных кодов. Оно соответствует цифре ноль;

- С 5 по 19 знак – это сам уникальный код, который носит неповторяемый 15-изначный индекс. По нему производится зачет денежных средств;

- 20-й знак – это заключительный блок, значение которому присваивается по определенной алгоритмической формуле.

По нему производится зачет денежных средств;

По нему производится зачет денежных средств;Многие государственные органы для удобства используют, уже существующие идентификаторы для формирования уникального кода. Например:

- Налоговая служба в качестве 15-изначного кода использует индекс документа, который проставлялся в квитанции на оплату налога до введения нового порядка;

- МВД ввело систему нумерации документов, по которой номер постановления равен по значению уникальному идентификатору платежа.

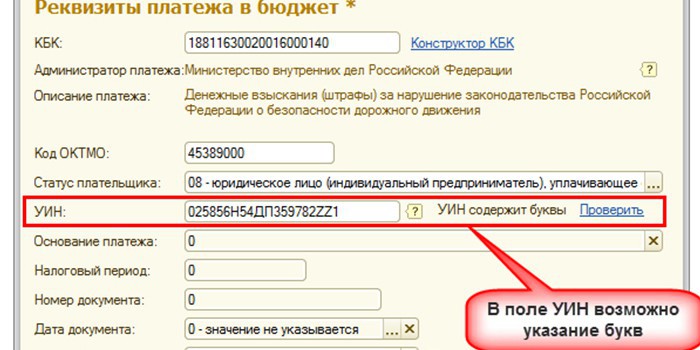

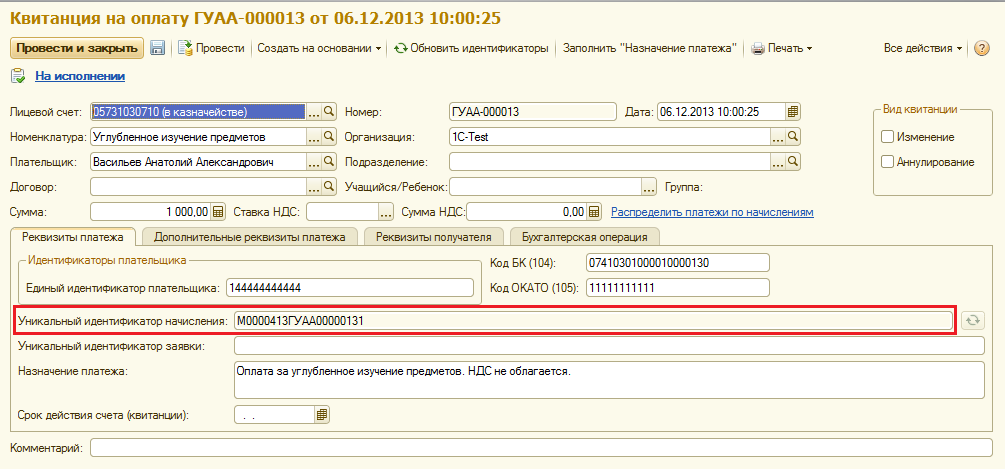

Уникальный идентификатор начисления в 1СВажно: новое правило определяет процедуру передачи сведений УИН бюджетных платежей, согласно которой обязанность по формированию и отправке информации о коде возложена на организации, производящие прием и перевод денежных средств, то есть на банки, отделения почтовой связи, платежные центры и другие.

В программе 1С Предприятие версии 8. 3 представлена возможность автоматической выгрузки платежных поручений. Выгрузка оптимизирована под программное обеспечение банков, использующих различные системы для работы с клиентами через глобальную сеть.

3 представлена возможность автоматической выгрузки платежных поручений. Выгрузка оптимизирована под программное обеспечение банков, использующих различные системы для работы с клиентами через глобальную сеть.

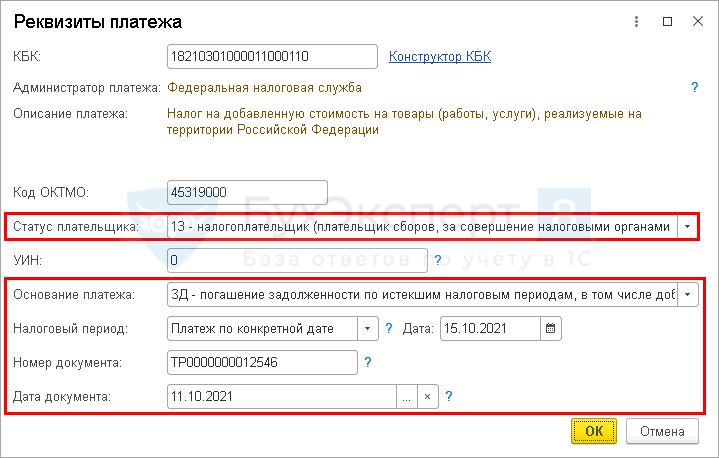

Для того чтобы заполнить в 1С платежное поручение на перевод денежных средств в бюджетную систему в соответствии всем требованиям законодательства, необходимо:

- Зайти в раздел «Банк и касса»;

- Нажать кнопку «Платежные поручения».В открывшимся журнале новый документ можно создать через кнопку «Создать». Для заполнения платежного поручения непосредственно для оплаты задолженности в бюджет предусмотрена кнопка «Оплатить». Если выбрать позицию «Начисленные налоги и взносы», то программа предложит создать платежное поручение на сумму текущей задолженности по всем налогам, учет которых ведется в программе.

Из списка налогов и взносов к оплате можно выбрать один или несколько нужных для составления платежного поручения. И нажать кнопку «Создать платежные документы».

Здесь имеется возможность изменить расчетный счет. После нажатия кнопки «Создать платежное поручение» программа автоматически формирует документ с указанием всех необходимых реквизитов, кроме уникального идентификатора начисления.

Для того чтобы указать уникальный код необходимо в платежном поручении открыть для редактирования параметры бюджетного платежа, которые находятся под окном суммы.В реквизитах бюджетного перечисления в поле УИН указывается уникальный код, если он предоставлен администратором платежа. Из введенных параметров УИН попадает в поле 22 платежного документа.

Важно: если администраторам платежа уникальный идентификатор начисления не предоставляется или у данного перечисления он отсутствует, то поле заполняется значением ноль.

Где можно узнать УИН?Случаи, когда идентификатор отсутствует:

- Если предприятие или индивидуальный предприниматель начисляют и уплачивают налоговые платежи самостоятельно в соответствии с налоговой декларацией. В таком случае платеж идентифицируют по коду бюджетной классификации, который проставляется в поле 104 платежного документа, а УИН не обязателен и его значение равно нулю;

- Плательщиком средств в бюджет является физическое лицо, которое делает перечисление по уведомлению из налоговой службы. В этом случае идентифицирует платеж индекс, указанный в квитанции.

В таком случае платеж идентифицируют по коду бюджетной классификации, который проставляется в поле 104 платежного документа, а УИН не обязателен и его значение равно нулю;

В таком случае платеж идентифицируют по коду бюджетной классификации, который проставляется в поле 104 платежного документа, а УИН не обязателен и его значение равно нулю;Если физическое лицо хочет перевести средства в бюджет и у него отсутствует уведомление из федеральной службы, то необходимую квитанцию можно сформировать самостоятельно через сервис, который размещен на сайте налогового органа. Сервис при формировании документа присваивает индекс квитанции в автоматическом режиме. При внесении оплаты в счет погашения задолженности по налогам наличными через кредитную организацию УИН в платежном распоряжении не указывается.

В случаях, когда уникальный код для оплаты необходим, его можно узнать:

- У государственного или муниципального органа власти, который является администратором платежа;

- Через интернет-портал государственных услуг при наличии регистрации личного кабинета;

- В кредитной организации, осуществляющей прием и перевод денежных средств в бюджетную систему. Узнать УИН в банке можно только в том случае, если у него есть соглашение с государственным органом, администрирующим платежи, по формированию идентификаторов.

Узнать УИН в банке можно только в том случае, если у него есть соглашение с государственным органом, администрирующим платежи, по формированию идентификаторов.

Узнать УИН в банке можно только в том случае, если у него есть соглашение с государственным органом, администрирующим платежи, по формированию идентификаторов.Важно: новый параметр был введен для удобства и скорости отнесения к определенным видам доходов средств, поступающих в бюджет, поэтому для исключения ситуаций по выставлению требований государственным органом о погашении недоимки из-за ошибочного заполнения платежного документа, при перечислении заполняйте все необходимые реквизиты.

Заполнение платёжного поручения по-новому новость от 28.03.2014

#RECOMMEND# Что изменилось в платёжном поручении?Для поиска необходимой информации в поисковом окне «Правовой навигатор» наберём «платёжные поручения» и в левой стороне окна поставим галочку рядом со словами «оформление (заполнение) поручения» и «перечисление налогов, сборов взносов». Построим список документов.

Построим список документов.

В разделе «Законодательство» информационного банка «Версия Проф» в подборке выбираем Приказ Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации» (далее – Приказ № 107н). Он вступил в силу с 4 февраля 2014 года, за исключением положений об указании в распоряжении о переводе денежных средств, форма для которого установлена Положением Банка России 19.06.2012 № 383-П, уникального идентификатора начисления (УИН) в реквизите «Код», предназначенного для указания уникального идентификатора платежа, вступающих в силу с 31 марта 2014 года. Данный документ внёс изменения в порядок заполнения реквизитов платёжного поручения.

Изменены коды статуса плательщика, указываемого в поле 101.

Так, согласно Правилам указания информации, идентифицирующей лицо или орган, составивший распоряжение о переводе денежных средств в уплату платежей в бюджетную систему РФ (Приложение № 5 к Приказу № 107н), наименование кода «08» уточнено и звучит как «плательщик – юридическое лицо (ИП), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ». Это изменение внесло ясность в указание статусов при уплате страховых взносов организациями или ИП в заполнение платёжного поручения при уплате страховых взносов, теперь всегда указывается код «08».

Это изменение внесло ясность в указание статусов при уплате страховых взносов организациями или ИП в заполнение платёжного поручения при уплате страховых взносов, теперь всегда указывается код «08».

В поле 105 платёжного поручения необходимо указывать код ОКТМО вместо ОКАТО.

В связи с вступлением в силу нового общероссийского классификатора территорий муниципальных образований (ОКТМО) с 1 января 2014 года, код ОКТМО необходимо проставлять не только в декларациях на уплату налогов, но и в платёжных поручениях на уплату налогов и взносов. Особенностью ОКТМО является увязка с действующим ранее классификатором объектов административно-территориального деления (ОКАТО). Минфин России в Информации от 31.12.2013 предоставил Сводную таблицу соответствия кодов ОКАТО кодам ОКТМО Российской Федерации на 31.12.2013. Так, если вы уплачиваете налог, начисленный по декларации, то код ОКТМО, указанный в платёжке, должен совпадать с этим же кодом, указанным в декларации.

В случае если в поле 106 «основание платежа» налоговой платёжки стоит «АП», в полях 108 и 109 следует указывать соответственно номер и дату решения по проверке. Для сравнения скажем, что до 01.01.2014 необходимо было указывать номер акта проверки.

Для сравнения скажем, что до 01.01.2014 необходимо было указывать номер акта проверки.

Для заполнения поля 110 осталось всего три типа платежа.

С 2014 года изменилось количество кодов для типа платежа. До этого их существовало 11 (например, НС – уплата НДФЛ, ВЗ – уплата страховых взносов и взносов на страхование от несчастных случаев), и в этом реквизите часто возникали ошибки.

С 1 января текущего года кодов стало всего три:

- ПЕ – уплата пени;

- ПЦ – уплата процентов;

- 0 – остальные случаи.

Таким образом, при уплате налога (сбора), в том числе авансового платежа, взноса, налоговых санкций, установленных НК РФ, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами в платёжных поручениях, отправленных после 1 января 2014 года, в реквизите «110» надо будет ставить 0.

Если вы заполняете платёжное поручение на уплату страховых взносов в полях 106 «основание платежа», 107 «период, за который уплачиваются взносы», 109 «дата документа», 110 «тип платежа» во всех перечисленных реквизитах необходимо ставить «0».

Согласно п. 6 Приложения № 4 Приказа № 107н, в поле 108 «номер документа» также ставится «0». Исключение составляют случаи, когда в платёжке в поле 101 «статус плательщика» указан один из следующих статусов: «03», «19», «20», «24», указывается идентификатор сведений о физическом лице (информация, идентифицирующая плательщика, указана в Приложении № 5 к Приказу 107н).

При этом в качестве идентификатора сведений о физическом лице используются СНИЛС; серия и номер документа, удостоверяющего личность; серия и номер водительского удостоверения; серия и номер свидетельства о регистрации транспортного средства в органах МВД РФ; а также иные идентификаторы сведений о физическом лице, применяемые в соответствии с законодательством РФ.

В соответствии с п. 4 Приложения № 1 к Приказу № 107н, в поле 08 «плательщик» индивидуальные предприниматели, помимо своих Ф.И.О., указывают информацию об адресе места жительства или адрес регистрации по месту пребывания (при отсутствии места жительства)._page-0001.jpg) До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии у физического лица места жительства) указывается знак «//».

До и после информации об адресе регистрации по месту жительства или адресе регистрации по месту пребывания (при отсутствии у физического лица места жительства) указывается знак «//».

Например «Сидоров Василий Иванович» (ИП //г. Москва, Цветной бульвар, д. 60, кв. 1//)».

Дополнительную информацию о порядке заполнения платёжного поручения по-новому можно получить, раскрыв информационный банк «Бухгалтерская пресса и книги». В нём сформируется список публикаций, посвящённых данному вопросу.

Рекомендуем посмотреть статью «Заполнение платёжного поручения с учётом последних изменений», «Упрощёнка», 2014, № 1. В ней автор статьи, Барковец В.А., рассматривает наиболее значимые изменения по порядку заполнения платёжного поручения, а также приводит пример заполнения платёжного поручения на перечисление НДФЛ налоговым агентом.

Важным изменением в заполнении платёжного документа, которое вступит в действие с 31 марта 2014 года, является необходимость указания УИН. Данный идентификатор платежа вводится в целях реализации поставленных Федеральным законом от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» задач регулирования отношений, возникающих в связи с предоставлением государственных и муниципальных услуг.

Данный идентификатор платежа вводится в целях реализации поставленных Федеральным законом от 27.07.2010 № 210-ФЗ «Об организации предоставления государственных и муниципальных услуг» задач регулирования отношений, возникающих в связи с предоставлением государственных и муниципальных услуг.

Порядок ведения Государственной информационной системы о государственных и муниципальных платежах (ГИС ГМП), утверждённый Приказом Казначейства России от 30.11.2012 № 19н, вступил в силу с 1 января 2013 года.

В ГИС ГМП используются два вида идентификаторов:

В соответствии с Приказом № 107н с 31 марта 2014 года в платёжном поручении на перечисление платежей в бюджетную систему РФ, а также платежей за государственные и муниципальные услуги необходимо будет указывать следующие идентификаторы:

УИН устанавливается администратором доходов бюджета по каждому начислению.

В случае невозможности указать конкретное значение показателя УИН и ИП в соответствующих полях (графах) платёжных документов, предназначенных для указания смыслового значения данных показателей, проставляется ноль («0»).

В период с 1 января 2014 года до 31 марта 2014 года порядок указания идентификаторов определён Письмом Казначейства России от 19.12.2013 № 42-7.4-05/5.3-836 «О порядке указания в платёжных документах клиентов идентификаторов платежа». Данный документ также находится в списке подобранных по нашему запросу документов в информационном банке «Версия Проф».

В Письме Казначейство сообщает, что в переходный период в платёжном поручении на оплату платежей в бюджетную систему РФ, а также платежей за государственные и муниципальные услуги могут указываться следующие идентификаторы:

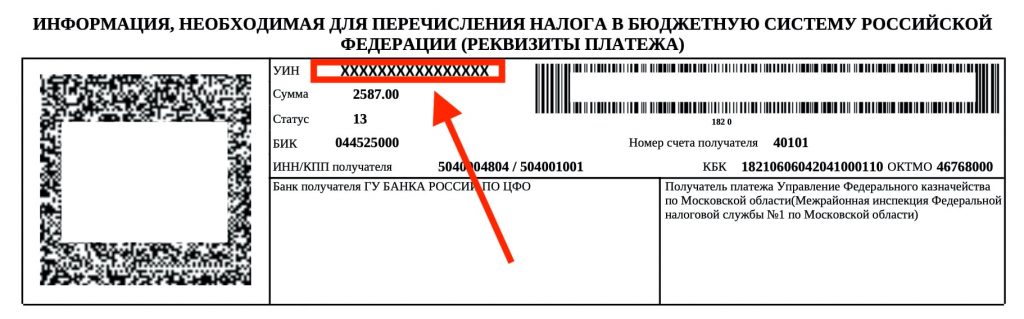

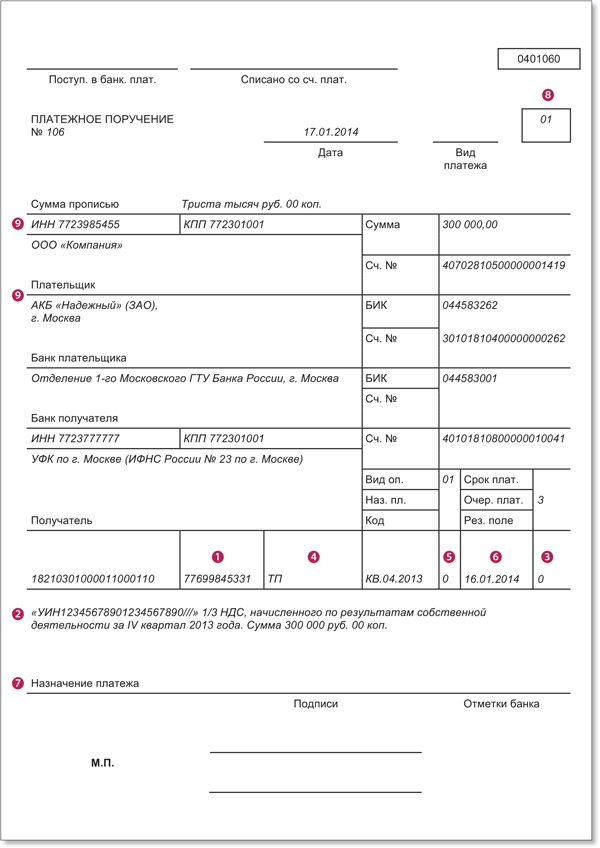

Уникальный идентификатор начисления указывается первым в реквизите «Назначение платежа» и состоит из 23-х знаков: первые три знака принимают значение «УИН», знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

Для выделения информации об уникальном идентификаторе начисления после уникального идентификатора начисления используется знак «//».

Например, «УИН54321098765432109876///».

Центр «Мои Документы» Забайкальского края | Акша | Лента новостей | Федеральные новости

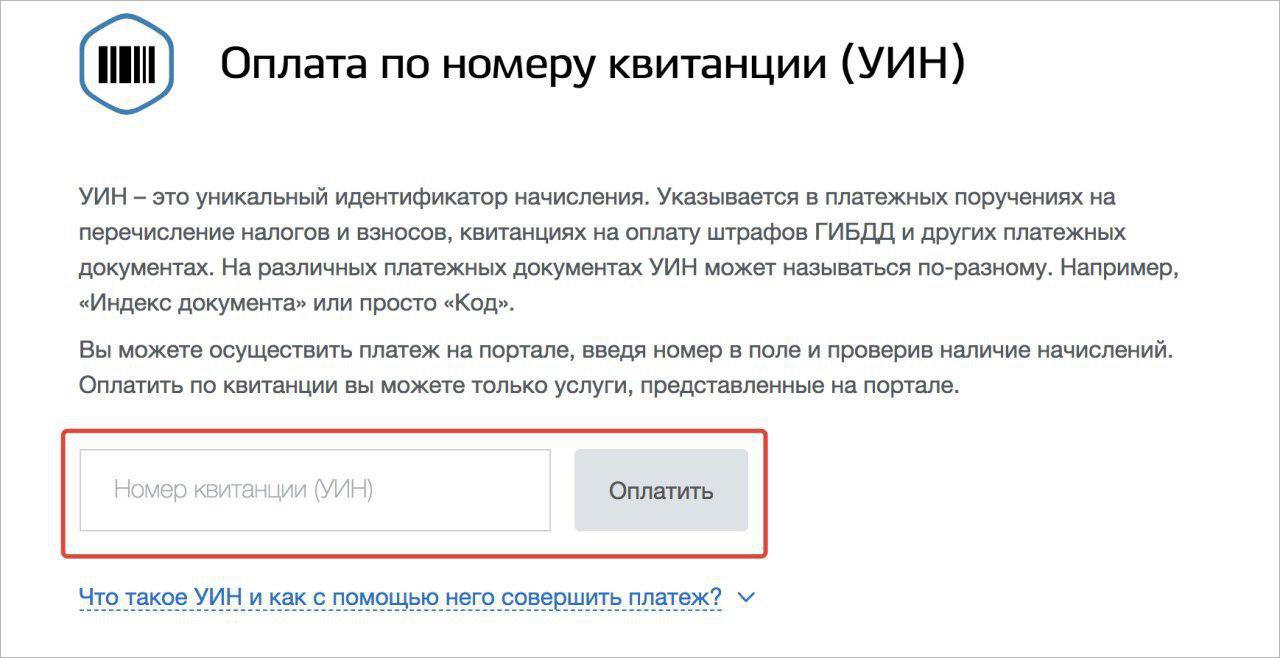

Оплачивайте госпошлины, штрафы, налоги и задолженности без авторизации и регистрации на портале Госуслуг. Как в платёжном терминале, но с экрана ноутбука или смартфона.

Для этого на странице оплаты без авторизации введите идентификатор начисления (УИН) из квитанции на оплату. Портал отправит запрос в систему государственных платежей. В ответ на запрос под полем с УИН появится информация по начислению и кнопка оплаты.

Вы сможете оплатить начисление банковской картой, с мобильного телефона, через Webmoney или Яндекс деньги. Чек придёт на адрес электронной почты, указанный при вводе данных для оплаты.

Оплатить начисление без авторизации

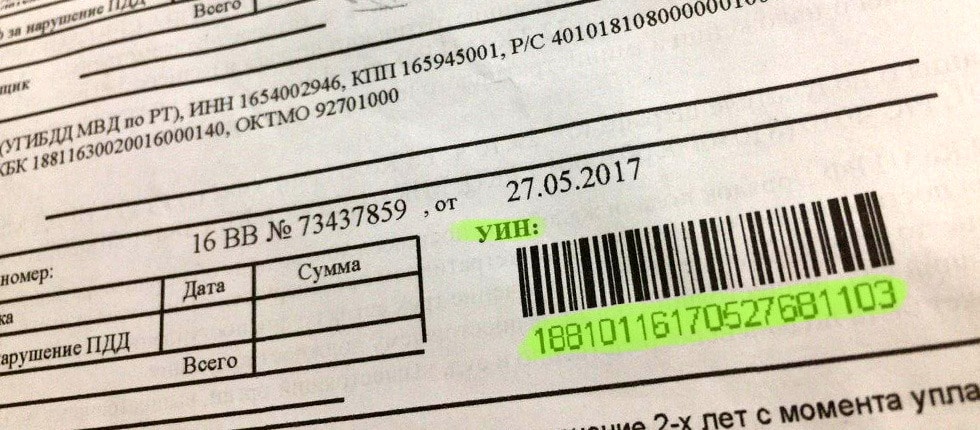

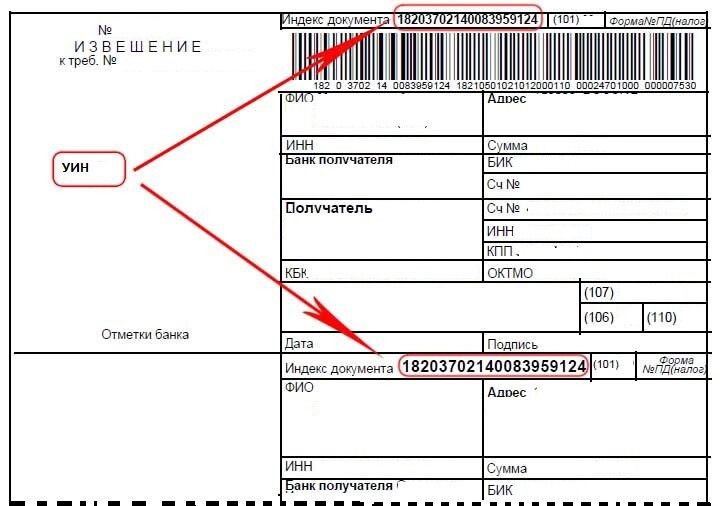

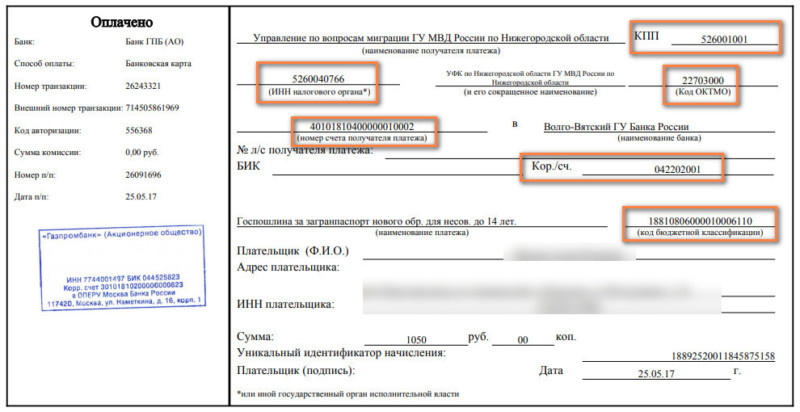

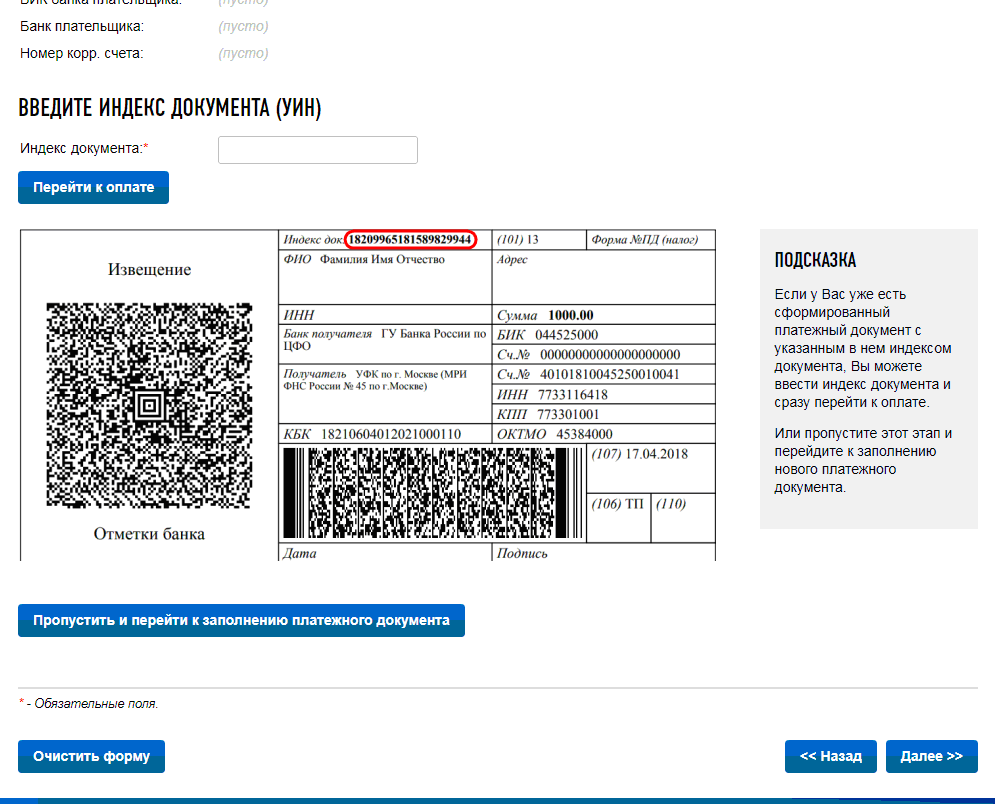

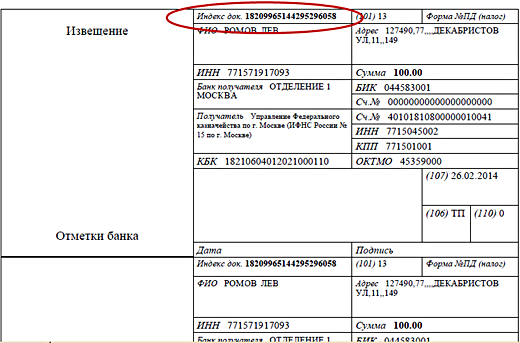

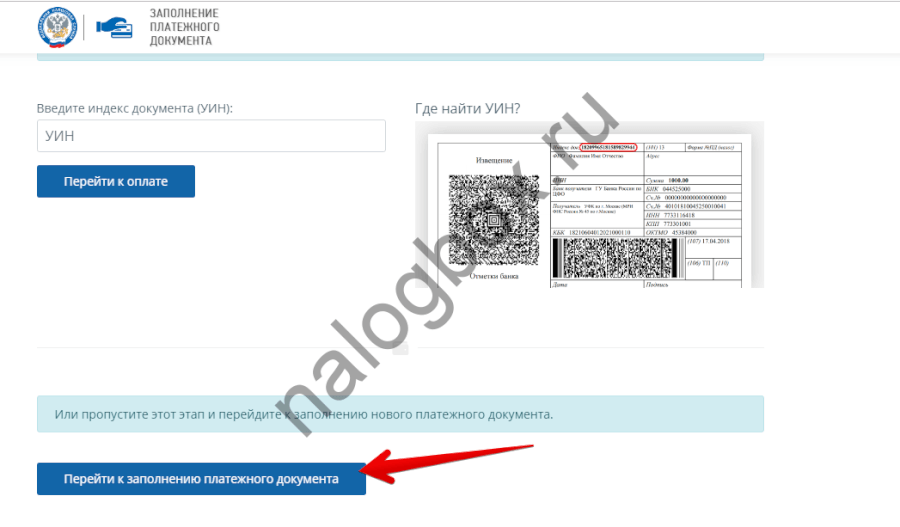

Что такое УИН и как его найти в квитанции?

УИН — уникальный идентификатор начислений по платежам за государственные и муниципальные услуги. По УИН казначейство получает информацию о начислениях и отслеживает оплату. Идентификатор никогда не повторяется, поэтому начисления нельзя перепутать.

По УИН казначейство получает информацию о начислениях и отслеживает оплату. Идентификатор никогда не повторяется, поэтому начисления нельзя перепутать.

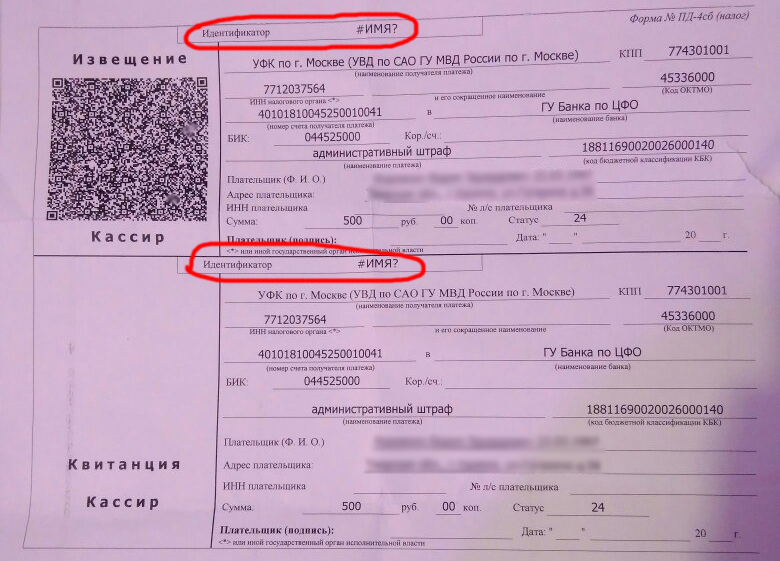

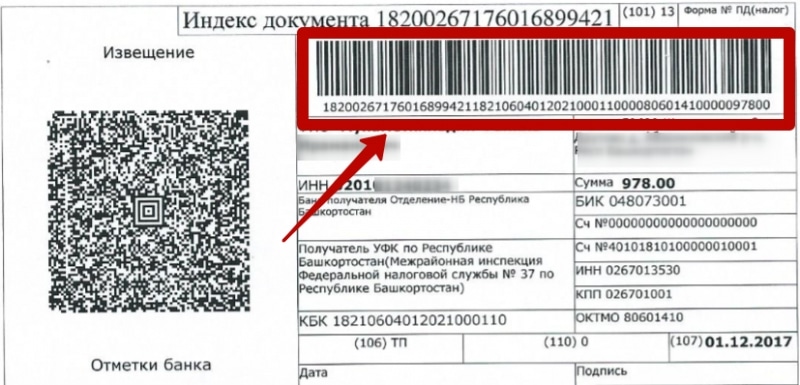

УИН состоит из 20-25 цифр и в различных платёжных документах называется по-разному. В квитанциях на оплату штрафов Госавтоинспекции УИН указан в графе «Постановление», в документах на оплату налоговых начислений — в графе «Индекс документа». В некоторых квитанциях УИН находится в графе «Код».

Сохраняются ли скидки на госпошлину и автоштрафы при неавторизованной оплате?

Скидка 50% на оплату штрафов Госавтоинспекции сохраняется.

Скидка 30% на госпошлину действует, если вы получили квитанцию по заявлению, поданному с портала. Тогда по УИН из этой квитанции вы можете оплатить госпошлину без авторизации со скидкой.

Сохранится ли чек об оплате в личном кабинете на Госуслугах?

На портале Госуслуг информация об оплате без авторизации не сохраняется. Чек об оплате отправляется на адрес электронной почты, указанной при платеже. Обычно, чек приходит на следующий день после подтверждения оплаты от ведомства.

Обычно, чек приходит на следующий день после подтверждения оплаты от ведомства.

Как перейти к оплате без авторизации?

Перейти на форму без авторизации можно из раздела Оплата по УИН на портале Госуслуг и по ссылкам с других ресурсов. Например, со страницы Уплаты налогов, страховых взносов физических лиц сайта ФНС России.

Перейти к оплате без авторизации

Источник: https://www.gosuslugi.ru

Была ли Вам полезна информация?

Спасибо, очень полезна Спасибо, но не актуальнаНачисление выручки по проекту

Начисление выручки по проектуОбзор

Использование Начисление выручки по проекту используется для просмотра информации о доходах проекта и разноски начислений выручки по невыплаченным суммам проекта, начислениям и корректировкам в рамках ежемесячного процесса закрытия. Этот процесс применим только к проектам, у которых есть тип контракта, имеющий один из следующих методов признания выручки:

Этот процесс применим только к проектам, у которых есть тип контракта, имеющий один из следующих методов признания выручки:

· Время и расходы (TE)

· Максимальные затраты времени и средств (TEM)

· Фиксированная цена (FP)

· Фиксированная цена плюс расходы (FPPE)

Начисление выручки по проекту позволяет вам признавать незарегистрированную работу за время, отработанное и завершенное в течение одного месяца, и не выставлять счет заказчику до более позднего месяца.Вы хотите признать выручку в том месяце, когда работа была завершена. Выручка будет начислена за период, указанный в Период (который будет месяцем завершения работы). При статусе «Разнесено» начисление будет записано за введенный период, и будут созданы сторнирующие записи, которые будут сторнированы в следующем отчетном периоде. Если начисление влияет на более чем один отчетный период, начисление необходимо вводить для каждого периода. до периода выставления счета клиенту. В том же месяце, когда клиенту выставлен счет, начисление выручки больше не требуется. Начисление выручки позволяет правильно обновлять чистую прибыль в финансовой отчетности после завершения работы (или когда выручка признается) и оставаться правильной, когда заказчику официально выставлен счет (выставлен счет).

В том же месяце, когда клиенту выставлен счет, начисление выручки больше не требуется. Начисление выручки позволяет правильно обновлять чистую прибыль в финансовой отчетности после завершения работы (или когда выручка признается) и оставаться правильной, когда заказчику официально выставлен счет (выставлен счет).

Количество проектов, которые заполняются в области «Подробности», можно ограничить, указав менеджера проекта, метод распознавания доходов и / или идентификатор проекта до нажатия кнопки «Обновить сведения».При нажатии кнопки «Обновить детали» в области подробностей будет отображаться информация, связанная с активными проектами, которую вы можете просмотреть. Предлагаемые суммы начисления и корректировки дохода могут быть отменены.

Операции начисления выручки выполняются в системе проектов.

Создание начислений выручки по проекту

1. Открыть проектов | Начисление выручки по проекту . Появится Начисление выручки по проекту .

2. Число отображает уникальный идентификатор, присвоенный Системой при первом сохранении начисления.

3. Выберите Статус на основе текущего состояния начисления. Возможные варианты:

· В ожидании — начисление не завершено или будет добавлена дополнительная информация.

· Утверждено — начисление завершено (утверждение часто выполняется руководителем группы или менеджером проекта).

Примечание. Новые начисления должны оставаться в состоянии ожидания, пока они не будут завершены и не будут готовы к утверждению.

4. Выберите правильный период для начисления. Это период, в который вы хотите, чтобы сумма начисления обновлялась в ваших финансовых счетах.

5. Укажите дату для начисления. Датой обычно будет либо начало, либо конец указанного периода начисления.

6. В поле Описание введите описание создаваемого начисления.

7. (Необязательно) Укажите информацию о пользователе в Session Reference .Эти данные не используются для обработки. Ссылка на сеанс позволяет однозначно идентифицировать пакет начислений доходов по проекту.

(Необязательно) Укажите информацию о пользователе в Session Reference .Эти данные не используются для обработки. Ссылка на сеанс позволяет однозначно идентифицировать пакет начислений доходов по проекту.

Критерии выбора

Используйте область Selection Criteria , чтобы сузить список проектов, отображаемых в области Details . Менеджер проекта , метод признания доходов, и Project ID не являются обязательными.

1. В Project Manager укажите менеджера проекта или щелкните Lookup , чтобы выбрать менеджера проекта из Resource Lookup .Вы также можете создать новый Project Manager , щелкнув New в Resource Lookup .

2. В Метод признания выручки выберите метод признания выручки. Допустимые методы:

· Нет. — Выручка и платежные операции для проекта не создаются. Используется для накладных расходов.

· Фиксированная цена — Выручка и транзакции по выставлению счетов могут автоматически генерироваться для проекта на основе графика тарифов, прикрепленного к проекту, посредством транзакций графика выставления счетов и посредством прямого ввода в счета-фактуры проекта. В целом, выручка проекта рассчитывается по фиксированной цене | Процент завершения записи в области подробностей Сведения о начислении выручки по проекту . Для получения дополнительной информации см. «Процент выполнения».

В целом, выручка проекта рассчитывается по фиксированной цене | Процент завершения записи в области подробностей Сведения о начислении выручки по проекту . Для получения дополнительной информации см. «Процент выполнения».

· Фиксированная цена плюс расходы — Это комбинация фиксированной цены и типа контракта на время и расходы. Он рассматривается как проект с фиксированной ценой, за исключением значений, введенных как исключения из бюджета. Исключения из бюджета обрабатываются как транзакции по времени и расходам (например,г. выставлен счет на основе тарифного плана).

· Время и расходы — Доходы и транзакции выставления счетов будут автоматически генерироваться для проекта на основе графика тарифов выставления счетов, прикрепленного к проекту. Никакие максимумы не будут применяться к доходам или счетам по проекту. Любые корректировки должны производиться путем списания счетов или путем ручного ввода Time and Expense | Запись «Корректировка выручки» в области «Подробности» «Сведения о начислении выручки по проекту» . Для получения дополнительной информации см. «Корректировка доходов».

Для получения дополнительной информации см. «Корректировка доходов».

· Максимум времени и расходов. — Доходы и транзакции выставления счетов будут автоматически генерироваться для проекта на основе графика тарифов выставления счетов, прикрепленного к проекту. Максимальные значения проекта могут быть применены к доходам или счетам по проекту путем ручного ввода Time and Expense | Запись «Корректировка выручки» в области «Подробности» «Сведения о начислении выручки по проекту» . Корректировки должны производиться путем списания счетов.Списание счетов может быть автоматически создано в счетах-фактурах проекта с помощью параметра «Элементы, превышающие бюджет» на кнопке «Списание». Часть проекта «Время и расходы до максимума» может быть исключена из ограничения «Максимальный проект», если значения введены как «Исключения из бюджета».

3. Укажите идентификатор проекта в Project или щелкните Lookup , чтобы выбрать идентификатор проекта из Project Lookup . Вы также можете создать новый проект , щелкнув Новый в Поиск проекта .

Вы также можете создать новый проект , щелкнув Новый в Поиск проекта .

4. Щелкните Обновить детали , чтобы заполнить область деталей на основе значений, которые вы указали в критериях выбора , если таковые имеются. Если Критерии выбора оставить пустым, информация для всех проектов будет отображаться в области подробностей.

Детальная зона

Используйте область Подробности , чтобы удалить ненужные строки или отредактировать строки для начислений.

· Project ID — отображает уникальный идентификатор или ID / код проекта для проекта

· Описание проекта — отображает описание проекта

· Метод признания выручки — отображает метод признания выручки для Типа контракта, связанного с проектом.

· Комментарии — укажите комментарии, которые помогут объяснить начисление или изменение, которое вы вносите в существующее начисление.

· Общая выручка — отображает общую невыплаченную сумму, доступную для начисления. Вы не можете изменить это значение.

1. Если строка требует изменения, установите фокус на строке и нажмите Изменить строку . Появится подробное описание начисления выручки по проекту .

Столбец с фиксированной ценой

· Фиксированная цена | Бюджет доходов — отображает общий бюджет доходов для проектов «Время и расходы до максимума», «Фиксированная цена» и «Фиксированная цена плюс расходы», исключая любые бюджеты «Время и расходы до максимума» и «Фиксированная цена плюс расходы», попадающие в категории доходов, перечисленные на вкладке «Исключения из бюджета» Проекты .

· Фиксированная цена | Бюджет расходов — отображает общий бюджет расходов для проектов «Время и расходы до максимума», «Фиксированная цена» и «Фиксированная цена плюс расходы плюс расходы», исключая любые бюджеты «Время и расходы до максимума» или «Фиксированная цена плюс расходы», попадающие в категории, перечисленные на вкладке «Исключения из бюджета». Проектов .

Проектов .

· Фиксированная цена | Фактические расходы на дату — отображает фактические расходы по проекту на дату для времени и расходы по проекту с максимальной, фиксированной ценой и фиксированной ценой плюс расходы за указанный период, за исключением любых расходов, попадающих в категории, перечисленные на вкладке «Исключения из бюджета» проекта Проекты .

· Фиксированная цена | Percent Complete — укажите процент завершения проекта. Когда вы указываете здесь значение, система вычисляет Начисление дохода FP, Скорректированный доход FP, Начисление дохода FP — текущий и Общий доход . Значение по умолчанию будет основано на делении Фактических расходов по фиксированной цене на дату на дату, деленного на Бюджет расходов по фиксированной цене * 100.

· Фиксированная цена | Счет до даты — отображает общую сумму выставленного счета на дату по проектам «Время и расходы до максимума», «Фиксированная цена» и «Фиксированная цена плюс расходы», исключая любые счета, попадающие в категории, перечисленные на вкладке «Исключения из бюджета» проекта Проекты .

· Фиксированная цена | Работа без выставления счетов — отображает сумму не выставленных счетов за время и расходы до максимальной, фиксированной цены и проектов с фиксированной ценой плюс расходы, проводок по проектам, разнесенных по части задания с фиксированной ценой, которые были разнесены в указанный или предыдущий период, который не были полностью выставлены счета за указанный период, за исключением любых не выставленных счетов, попадающих в категории, перечисленные на вкладке «Исключения из бюджета» проекта Projects .

· Фиксированная цена | Начисление выручки — отображает разницу между суммой скорректированной выручки с фиксированной ценой минус фиксированная цена невыплаченной суммы работы за вычетом фиксированной цены, выставленной на дату, сумма

· Фиксированная цена | Скорректированный доход — отображает одно из следующих значений.вы можете переопределить рассчитанный скорректированный доход. Когда вы это сделаете, система пересчитает Процент выполнения с фиксированной ценой, Начисление дохода с фиксированной ценой, Начисление дохода с фиксированной ценой — Текущее, и Общий доход .

· Если время и расходы на проект максимальны, то меньше

(бюджет выручки с фиксированной ценой * процент выполнения) или

(Работа без выставления счета с фиксированной ценой — Фиксированная цена выставлена на дату)

· Если проект «Фиксированная цена» или «Фиксированная цена плюс расходы», то бюджет выручки с фиксированной ценой * Процент выполнения

· Фиксированная цена | Работа без выставления счета — до — отображает сумму ранее проведенных сумм (например,г. где Статус = «Утверждено») для Периода через Начисление выручки по транзакциям с фиксированной ценой работы без выставления счетов.

· Фиксированная цена | Начисление выручки — до — отображает сумму ранее проведенных сумм начисления выручки с фиксированной ценой (например, где Статус = «Утверждено») за Период через Начисление выручки.

· Фиксированная цена | Работа без выставления счета — Текущий — отображает разницу между Работой без выставления счета с фиксированной ценой — Предыдущая сумма и суммой Работы без выставления счета с фиксированной ценой.

· Фиксированная цена | Начисление дохода — текущий — отображает разницу между начислением дохода с фиксированной ценой — предыдущая сумма и суммой начисления дохода с фиксированной ценой.

Столбец «Время и расходы»

· Время и расходы | Бюджет доходов — отображает общий бюджет доходов для проектов «Время и расходы» для проектов «Время и расходы до максимальной» и «Фиксированная цена плюс расходы», попадающих в категории, перечисленные на вкладке «Исключения из бюджета» Проекты .

· Время и расходы | Счет на дату — отображает общие счета на дату или время и проекты расходов, а также время и расходы по проектам с максимальной и фиксированной ценой плюс расходы для любых счетов, попадающих в категории, перечисленные на вкладке «Исключения из бюджета» проекта Проекты .

· Время и расходы | Работа без выставления счета — отображает сумму незарегистрированной суммы для проектов «Время и расходы» или невыплаченных сумм для проектов «Время и затраты с максимальной и фиксированной ценой плюс расходы», попадающих в категории, перечисленные на вкладке «Исключения из бюджета» Проекты , которые были разнесены в указанный или предыдущий период, за которые не был полностью выставлен счет по состоянию на указанный период.

· Время и расходы | Нескорректированный доход — отображает сумму времени и затрат на незарегистрированные работы + время и сумму затрат, выставленных на дату.

· Время и расходы | Корректировка дохода — укажите любые корректировки дохода. При этом система рассчитывает Time and Expense | Скорректированный доход и общий доход .

· Время и расходы | Скорректированный доход — вы можете переопределить рассчитанный скорректированный доход.Когда вы это сделаете, система пересчитает Корректировка выручки по времени и расходам и Общая выручка .

· Время и расходы | Работа без выставления счетов — Ранее начисленные за этот период — отображает сумму ранее проведенных сумм (например, где Статус = «Утверждено») за период посредством операций Начисления доходов за время и Расходы на незавершенные работы.

· Время и расходы | Корректировка доходов — Ранее начисленные за этот период — отображает сумму ранее проведенных сумм корректировки доходов за время и расходов (например,г. где Статус = «Утверждено») для Периода посредством Начисления выручки.

где Статус = «Утверждено») для Периода посредством Начисления выручки.

· Время и расходы | Работа без выставления счета — для начисления — отображает разницу между временем и расходами, работа без счета — предыдущая сумма и Сумма времени и расходов, не выставленная на счет.

· Время и расходы | Корректировка выручки — для начисления — отображает разницу между временем и суммой корректировки выручки по расходам — ранее начисленной к этому периоду суммой и суммой корректировки выручки по времени и расходам.

Примечание. Когда вы закончите вносить изменения в каждую строку, нажмите «Сохранить», чтобы сохранить текущие изменения строки подробностей.

2. Используйте кнопки навигации для перехода к строкам сведений Первая, Предыдущая, Следующая, или Последняя .

3. Если вы хотите удалить строку из начисления выручки по проекту, воспользуйтесь одним из следующих способов:

· В области Подробности в Начисление выручки по проекту установите фокус на строке, которую вы хотите удалить, и затем щелкните Удалить строку . Нажмите Да , когда появится следующее сообщение: Вы действительно хотите удалить выбранное представление?

Нажмите Да , когда появится следующее сообщение: Вы действительно хотите удалить выбранное представление?

· Или, если вы работаете с Деталь начисления выручки по проекту , используйте кнопки навигации, чтобы перейти к строке, которую вы хотите удалить, а затем нажмите Удалить . Нажмите Да , когда появится следующее сообщение: Вы действительно хотите удалить выбранный элемент?

4.Когда вы закончите вносить изменения для всех строк, закройте Деталь начисления выручки по проекту , если она все еще открыта.

5. Выберите Утверждено в статусе , а затем нажмите Сохранить . Запись журнала размещается в Главной книге.

ClinicalTrials.gov Определения элементов данных регистрации протокола для интервенционных и наблюдательных исследований

Дата проверки записи *

Определение: Дата, когда ответственная сторона в последний раз проверила информацию о клиническом исследовании во всех клинических испытаниях. gov запись для клинического исследования, даже если не предоставляется никакая дополнительная или обновленная информация.

gov запись для клинического исследования, даже если не предоставляется никакая дополнительная или обновленная информация.

Общий статус найма *

Определение: статус набора для клинического исследования в целом, основанный на статусе отдельных участков. Если хотя бы одно учреждение в многопрофильном клиническом исследовании имеет статус индивидуального центра «Набор», то общий статус набора для исследования должен быть «Набор». Выбери один.

- Еще не набирается: Участники еще не набираются

- Набор: участники в настоящее время набираются, независимо от того, были ли они зачислены или нет

- Регистрация по приглашению: участники отбираются (или будут) выбраны из заранее определенной группы

- Активно, без набора: исследование продолжается, это означает, что участники получают вмешательство или проходят обследование, но новые участники в настоящее время не набираются или не принимаются на работу

- Завершено: Исследование завершено нормально; участники больше не получают вмешательства или не проходят обследование (то есть, последний визит участника был последним)

- Приостановлено: исследование преждевременно остановлено, но может быть возобновлено

- Прекращено: исследование преждевременно остановлено и не будет возобновлено; участники больше не проходят обследование и не получают вмешательства

- Исключено: исследование преждевременно остановлено до включения первого участника

Почему прекращено обучение * §

Ограничение: 250 символов.

Определение: Краткое объяснение причин, по которым такое клиническое исследование было остановлено (для клинического исследования, которое «Приостановлено», «Прекращено» или «Прекращено» до его запланированного завершения, как предусмотрено протоколом).

Дата начала исследования * §

Определение: предполагаемая дата, когда клиническое исследование будет открыто для набора участников, или фактическая дата включения первого участника.

Примечание : «Зарегистрировано» означает согласие участника или его законного представителя на участие в клиническом исследовании после завершения процесса получения информированного согласия.Потенциальные участники, прошедшие скрининг с целью определения права на участие в исследовании, но не участвующие в исследовании, не считаются зачисленными, если иное не указано в протоколе.

Дата завершения первичного *

Определение: Дата, когда последний участник был обследован или получил вмешательство в целях окончательного сбора данных для первичного результата, независимо от того, завершилось ли клиническое исследование в соответствии с заранее определенным протоколом или было прекращено. В случае клинических исследований с более чем одним показателем первичного результата с разными датами завершения, этот термин относится к дате, когда завершается сбор данных для всех первичных результатов.

В случае клинических исследований с более чем одним показателем первичного результата с разными датами завершения, этот термин относится к дате, когда завершается сбор данных для всех первичных результатов.

Как только клиническое исследование достигнет даты первичного завершения, ответственная сторона должна обновить дату первичного завершения, чтобы отразить фактическую дату первичного завершения.

Дата завершения исследования * §

Определение: Дата, когда последний участник был обследован или получил вмешательство в целях окончательного сбора данных для первичных и вторичных показателей результатов и неблагоприятных событий (например, последний визит участника), независимо от того, завершилось ли клиническое исследование в соответствии с предварительными условиями. -указанный протокол или был прекращен.

Как только клиническое исследование достигнет даты завершения исследования, ответственная сторона должна обновить дату завершения исследования, чтобы отразить фактическую дату завершения исследования.

Строки начисления из внешних систем Страница

Строки начисления из внешних систем Страница отображает строки начисления, полученные от внешних систем, подписанных на темы Anthology Finance и HCM Azure Service Bus, когда интеграция включена для внешних систем и пакетное задание Получить записи заработной платы настроено в Страница параметров интеграции внешних систем.

Данные строк начисления используются для расчета сальдо начисления (начисленные часы и использованные часы) для периода оплаты и отображаются на вкладке «Начисление пособий из внешней системы» при создании отчета о заработной плате для сотрудника.

Когда для сотрудника отправляется выписка по заработной плате, строки начисления, связанные с выпиской о заработной плате, больше не отображаются в строках начисления из внешних систем на странице . Кроме того, при сторнировании выписки по заработной плате строки начисления, связанные с выпиской о заработной плате, добавляются обратно на страницу «Строки начисления со страницы внешних систем».

Кроме того, при сторнировании выписки по заработной плате строки начисления, связанные с выпиской о заработной плате, добавляются обратно на страницу «Строки начисления со страницы внешних систем».

Примечание

Рекомендуется установить генерацию линий начисления на Daily во внешней системе.

Метод доступа

Нажмите Модули > Заработная плата > Запросы и отчеты > Строки начисления из внешних систем

Роли и привилегии

- CMC: Главный руководитель по расчету заработной платы / Менеджер по расчету заработной платы / Администратор по расчету заработной платы роль

Навигация по форме

В следующей таблице представлено описание элементов управления на этой странице.

Поля

| Имя | Имя сотрудника в Microsoft Dynamics 365 for Finance and Operations. |

| Персональный номер | Номер сотрудника в Microsoft Dynamics 365 for Finance and Operations. |

| Идентификатор позиции | Идентификатор должности, присвоенный сотруднику в Microsoft Dynamics 365 for Finance and Operations. |

| План накопления пособий | Уникальный идентификатор плана начисления пособий. |

| Дата начисления | Дата начисления часов. |

| Сумма начисления | Количество часов, добавленных для работника в зависимости от периода, указанного в платежной ведомости. |

| Использовано | Количество часов, использованных работником, в зависимости от периода, указанного в платежной ведомости. |

| Накопление за плановый год | Количество часов, добавленных к плану для работника с начала текущего планового года. |

| Плановый год использования | Количество часов, использованных работником из плана с начала текущего планового года. |

| В наличии | Баланс часов, доступный для использования работником. |

| Статус | Статус строки начисления. Он может иметь одно из следующих значений:

|

| Название источника | Имя внешней системы, в которой создаются строки начисления. Может иметь одно из следующих значений: |

| Дата и время импорта | Дата и время, когда строка начисления из внешней системы была импортирована в Anthology Finance & HCM. |

Последнее обновление: 24.11.2021 | Антология Финансов и HCM Версия 4.4 | © 2021 Anthology Inc. Все права защищены. | www.anthology.com

Начисление претензий в соответствии с Законом штата Иллинойс о конфиденциальности биометрической информации: что недавние решения могут означать для вашей компании | ТОО «Новак энд Мейси»

Первый округ Апелляционного суда Иллинойса постановил в среду, что основание для иска возникает в соответствии с Законом Иллинойса о конфиденциальности биометрической информации («BIPA»), 740 ILCS 14/1 et seq , каждый раз, когда компания собирает или использует биометрическую информацию способом, который предположительно нарушает Закон, а не тогда, когда компания впервые получает биометрическую информацию истца. Watson v. Legacy Healthcare Financial Services , LLC, 2021 IL App (1st) 210279, ¶ 46. Седьмой округ готов принять долгожданное решение по тому же вопросу по делу Cothron v. White Castle, Inc . , Дело № 20-3202. Как поясняется ниже, представляется вероятным, что Седьмой округ подтвердит вопрос о том, когда будут поданы иски в соответствии с BIPA в Верховный суд Иллинойса.

Watson v. Legacy Healthcare Financial Services , LLC, 2021 IL App (1st) 210279, ¶ 46. Седьмой округ готов принять долгожданное решение по тому же вопросу по делу Cothron v. White Castle, Inc . , Дело № 20-3202. Как поясняется ниже, представляется вероятным, что Седьмой округ подтвердит вопрос о том, когда будут поданы иски в соответствии с BIPA в Верховный суд Иллинойса.

Нельзя недооценивать значение вопроса о начислении для корпоративных ответчиков.Помимо определения того, когда истекает срок исковой давности для требований, предъявленных в соответствии с Законом, вопрос о начислении будет определять, являются ли продолжающиеся нарушения Закона отдельными претензиями. А поскольку Закон предусматривает заранее оцененные убытки за каждое нарушение Закона, ответ на вопрос о начислении может экспоненциально увеличить потенциальную ответственность компании.

Что такое биометрия и как компании ее используют?

В качестве основы биометрия обычно относится к измерению и / или анализу биологической информации или физических характеристик. Биометрические технологии могут использоваться для идентификации людей по ДНК, отпечаткам пальцев, чертам лица, сетчатке глаза и даже запаху — это лишь несколько примеров. Он также может идентифицировать людей по поведенческим характеристикам, таким как их голос, походка и ритм набора текста.

Биометрические технологии могут использоваться для идентификации людей по ДНК, отпечаткам пальцев, чертам лица, сетчатке глаза и даже запаху — это лишь несколько примеров. Он также может идентифицировать людей по поведенческим характеристикам, таким как их голос, походка и ритм набора текста.

Почему компании заинтересованы в сборе и использовании биометрических данных? Биометрия позволяет работодателям эффективно управлять своим персоналом и повышать безопасность на рабочем месте. Сторонники утверждают, что использование биометрии — более эффективный способ для работодателей управлять рабочим временем и посещаемостью.Биометрические технологии также делают компании менее уязвимыми для атак кибербезопасности, потому что такие вещи, как отпечатки пальцев и лицевые маркеры, не могут быть легко потеряны, переданы или украдены — в отличие от PIN-кода или пароля. Точно так же биометрия обеспечивает надежный способ ограничить доступ к объекту или различным областям в этом учреждении.

Компании также используют биометрию для аутентификации клиентов, что позволяет компаниям обслуживать клиентов быстрее и эффективнее. Сторонники также утверждают, что использование биометрических технологий помогает защитить клиентов от мошенничества и повышает безопасность.Одним из очевидных примеров биометрической технологии, ориентированной на клиента, является использование вашего лица или отпечатка пальца, чтобы открыть свой iPhone. Некоторые авиакомпании в настоящее время экспериментируют с использованием технологии распознавания лиц вместо посадочного талона, чтобы упростить процесс посадки.

Требования к компаниям штата Иллинойс в соответствии с Законом о конфиденциальности биометрической информации

Закон о конфиденциальности биометрической информации, одобренный ACLU штата Иллинойс и единогласно принятый законодательным собранием штата Иллинойс в 2008 году, стал первым законом штата, регулирующим сбор и использование биометрической информации компаниями. Движущей силой принятия закона была идея о том, что когда дело доходит до биометрической информации, пресловутая зубная паста не может быть снова помещена в тюбик. В самом деле, Закон устанавливает законодательное намерение защитить биометрическую информацию, потому что «биометрические данные не похожи на другие уникальные идентификаторы, [которые]… в случае компрометации могут быть изменены. Однако биометрия биологически уникальна для человека; поэтому, будучи скомпрометированным, физическое лицо не имеет права регресса [.] »740 ILCS § 14/5. Например, человек не может изменить свои отпечатки пальцев или ДНК.

Движущей силой принятия закона была идея о том, что когда дело доходит до биометрической информации, пресловутая зубная паста не может быть снова помещена в тюбик. В самом деле, Закон устанавливает законодательное намерение защитить биометрическую информацию, потому что «биометрические данные не похожи на другие уникальные идентификаторы, [которые]… в случае компрометации могут быть изменены. Однако биометрия биологически уникальна для человека; поэтому, будучи скомпрометированным, физическое лицо не имеет права регресса [.] »740 ILCS § 14/5. Например, человек не может изменить свои отпечатки пальцев или ДНК.

Соответственно, Закон налагает следующие обязанности на «частные лица», обладающие биометрическими идентификаторами или информацией:

- Разработайте письменную политику, определяющую порядок хранения и уничтожения. §15 (а).

- Получите информированное согласие и письменное разрешение до сбора. §15 (б).

- Защищайте и храните собранную информацию в разумно конфиденциальной и безопасной манере. §15 (e).

§15 (e).

§15 (e).Закон также запрещает частным предприятиям:

- Продажа или иное извлечение прибыли из собранной информации.§15 (с).

- Раскрытие или распространение собранной информации, за исключением определенных ограниченных обстоятельств, например, в ответ на повестку в суд или ордер. §15 (d).

Важнейшей особенностью Закона, которая отличает его от других государственных законов о конфиденциальности, является то, что он создает частное право на иск для тех, чьи права, предусмотренные законом, нарушены. Сторонники BIPA отмечают, что любой гражданин Иллинойса может защитить свои права, подав прямой иск на компанию, вместо того, чтобы полагаться на прокуратуру штата.Критики BIPA утверждают, что частное право на иск в связи с предполагаемыми нарушениями BIPA заставило компании тратить огромные суммы денег на защиту необоснованных судебных исков, включая коллективные иски.

Повышение активности класса сотрудников и клиентов

В период с 2015 по 2020 год в федеральных судах и судах штата Иллинойс в федеральных судах и судах штата Иллинойс был подан всплеск коллективных исков, возбужденных против клиентов и сотрудников по обвинениям в нарушениях BIPA. Компании быстро обнаружили, что претензии BIPA представляют собой огромную ответственность: за каждое нарушение истцы BIPA могут взыскать 1000 долларов в виде заранее оцененных убытков или их фактических убытков, в зависимости от того, что больше, за небрежные нарушения или 5000 долларов в виде заранее оцененных убытков или их фактических убытков, в зависимости от того, что больше , за безрассудные нарушения.740 ILCS § 14/20. Истцы, выигравшие дело BIPA, также могут взыскать гонорары своим адвокатам. ид.

Компании быстро обнаружили, что претензии BIPA представляют собой огромную ответственность: за каждое нарушение истцы BIPA могут взыскать 1000 долларов в виде заранее оцененных убытков или их фактических убытков, в зависимости от того, что больше, за небрежные нарушения или 5000 долларов в виде заранее оцененных убытков или их фактических убытков, в зависимости от того, что больше , за безрассудные нарушения.740 ILCS § 14/20. Истцы, выигравшие дело BIPA, также могут взыскать гонорары своим адвокатам. ид.

Затем, в 2019 году, Верховный суд Иллинойса вынес постановление, которое упростило подачу иска BIPA истцам и предполагаемым классам. В деле Rosenbach против Six Flags Entertainment Corporation Суд постановил, что в соответствии с BIPA истцу не нужно предъявлять какие-либо фактические травмы или убытки, чтобы добиться успеха по причине иска — только то, что имело место нарушение прав истца. согласно Закону.2019 IL 123186, ¶ 36. При таком небольшом количестве препятствий для подачи заявок количество коллективных исков BIPA продолжает расти. Действительно, в настоящее время рассматриваются сотни коллективных исков BIPA в судах штата Иллинойс и в федеральных судах, причем после решения Rosenbach количество поданных заявок заметно увеличилось.

Действительно, в настоящее время рассматриваются сотни коллективных исков BIPA в судах штата Иллинойс и в федеральных судах, причем после решения Rosenbach количество поданных заявок заметно увеличилось.

Корпоративные ответчики надеялись, что одногодичный срок давности, применяемый к искам о неприкосновенности частной жизни, 735 ILCS 5 / 13-201, обеспечит сильную защиту от предполагаемых групповых исков, но недавнее решение Апелляционного суда Иллинойса по делу Tims v.Приложение Blackhorse Carriers, Inc. , 2021 IL (1 st ) 200563 несколько развеяло эти надежды. Отвечая на сертифицированный вопрос о том, какой срок исковой давности применяется к искам BIPA, Первый округ постановил, что срок давности в один год применяется только к нарушениям разделов 15 (c) и 15 (d) BIPA — разделов, содержащих элемент публикации или распространения. Суд также постановил, что пятилетний срок давности, указанный в статье 13-205 Гражданского процессуального кодекса, применяется к нарушениям статей 15 (a), (b) и (e).

Важнейшие последствия вопроса о начислении для корпоративных ответчиков

В деле Cothron истец и предполагаемый представитель класса утверждали, что от нее требовалось сканировать отпечаток пальца каждый раз, когда она обращалась к своему рабочему компьютеру и еженедельным корешкам заработной платы в ходе ее работы в White Castle, на что она не давала согласия, и что данные ее отпечатков пальцев неоднократно передавались третьим лицам, также без ее согласия. Судья Тарп из Объединенного окружного суда Северного округа штата Иллинойс постановил, что претензии Котрона по BIPA начисляются и истекает срок давности при каждом сканировании ее отпечатка пальца и каждый раз, когда Белый Замок раскрывает ее биометрические данные третье лицо без согласия.Подсудимый Уайт Кастл обжаловал решение суда первой инстанции в Седьмом округе, утверждая, что травма произошла в самый первый раз, когда биометрическая информация Котрона была собрана без ее согласия, поскольку реальная травма — это потеря контроля над биометрической информацией без согласия.

Вопрос о начислении имеет далеко идущие последствия. Если каждый случай сканирования отпечатка пальца или распространение данных отпечатка пальца без согласия истца представляет собой отдельную травму, то только случаи, возникающие за пределами применимого срока давности, имеют давность.Напротив, если травма произошла только в первый раз, когда данные отпечатков пальцев истца собираются без согласия, тогда срок давности для всей претензии будет истекать, если этот первоначальный случай произошел за пределами применимого срока исковой давности.

Коллегия в составе главного судьи Сайкса и окружных судей Истербрука и Бреннана заслушала устный аргумент по делу Котрон 14 сентября 2021 года. Комментарии коллегии, в частности судьи Истербрука, предполагают, что Суд склоняется к подтверждению вопроса о начислении для Верховный суд Иллинойса в соответствии с Правилом 52 седьмого округа в интересах предоставления Иллинойсу возможности толковать свои собственные статуты и из-за незавершенных дел штата Иллинойс по этому вопросу, которые будут контролировать исход дела.

На момент спора ни Верховный суд штата Иллинойс, ни Апелляционный суд штата Иллинойс не приняли решения, непосредственно касающегося момента возникновения требований BIPA. Но 15 декабря 2021 года Первый округ апелляционного суда штата Иллинойс постановил в деле Watson v. Legacy Healthcare Financial Services , LLC, 2021 IL App (1st) 210279, что простой язык Закона устанавливает, что требования истца накапливались каждый раз, когда его работодатель производил несоответствующее сканирование или использование его отпечатка пальца или руки.Это то же самое, что и Северный округ штата Иллинойс в деле Cothron .

Решение Первого округа по делу Watson не является обязательным для Седьмого округа. Но это убедительно — действительно, мнение Первого округа содержит углубленный анализ текста закона, а также законодательную историю закона. Соответственно, возможно, что Седьмой округ примет решение по Cothron , полагаясь на Watson как на убедительный авторитет. Тем не менее, более вероятно, что Седьмой округ передаст вопрос в Верховный суд Иллинойса.

Тем не менее, более вероятно, что Седьмой округ передаст вопрос в Верховный суд Иллинойса.

Как Верховный суд Иллинойса по сертификации ответит на вопрос о начислении? Неясно, но есть одна возможность, что суд может разделить ребенка аналогично подходу Апелляционного суда Иллинойса в деле Timms . Применяя правило единой публикации, признанное судами штата Иллинойс в делах о диффамации, суд может постановить, что в случае нарушения разделов 15 (c) и (d) иск возникает в момент первой публикации или распространения.Напротив, каждое нарушение разделов 15 (a), (b) и (e) можно рассматривать как отдельные нарушения, которые возникают во время каждого отдельного нарушения. Ясно одно: ответ на этот вопрос будет иметь огромное значение как для истцов, так и для ответчиков.

Предлагаемые законодательные поправки могут стать более заметными

Как заявил адвокат White Castle в Седьмом судебном заседании, коллективные иски BIPA могут привести к банкротству компаний штата Иллинойс в зависимости от того, как суды интерпретируют статут. Соответственно, некоторые компании выступают за внесение поправок в Закон. В самом деле, несколько законодательных поправок были предложены BIPA в законодательном органе штата Иллинойс в 2021 году. По крайней мере, одно такое предложение будет направлено на отмену BIPA в целом, но оно вряд ли будет принято и даже не вышло из комитета по правилам.

Соответственно, некоторые компании выступают за внесение поправок в Закон. В самом деле, несколько законодательных поправок были предложены BIPA в законодательном органе штата Иллинойс в 2021 году. По крайней мере, одно такое предложение будет направлено на отмену BIPA в целом, но оно вряд ли будет принято и даже не вышло из комитета по правилам.

Но другие предлагаемые поправки к BIPA предполагают определенные ограничения, которые могут получить новую поддержку с учетом недавних изменений в прецедентном праве, описанных выше. Например, одна из предложенных поправок могла бы переписать Закон, требуя, чтобы истец понес реальный ущерб, помимо простого нарушения закона.Другая предложенная поправка удаляла бы частное право на иск из статута и передавала исключительные полномочия по обеспечению соблюдения BIPA Генеральному прокурору.

Учет по методу начисления и кассовому методу: в чем разница?

Если вы когда-либо обращались к своим финансовым отчетам из бухгалтерского программного обеспечения, вы могли видеть варианты для отчетов «по кассовому методу» или «методу начисления». Даже если вы не составляете собственную финансовую отчетность, скорее всего, вы слышали термины «учет по кассовому методу» и «учет по методу начисления».«Возможно, вы даже заметили эти термины в налоговой декларации своей компании.

Даже если вы не составляете собственную финансовую отчетность, скорее всего, вы слышали термины «учет по кассовому методу» и «учет по методу начисления».«Возможно, вы даже заметили эти термины в налоговой декларации своей компании.

Программное обеспечение для бухгалтерского учета, финансовые отчеты и налоговые декларации обычно не объясняют, что на самом деле означают эти термины.

Учет по методу начисления и по кассовому методу

Вероятно, вы захотите узнать, действительно ли имеет значение, используете ли вы для своего бизнеса учет по кассовому методу или по методу начисления. В конце концов, разве числа не являются числами, независимо от того, какой метод учета вы используете?

Кассовый учет иногда называют «банковским балансом».За некоторыми исключениями для безналичных расходов (таких как амортизация, которая не влияет на денежный поток вашего бизнеса) в ваших финансовых отчетах по кассовому методу отображаются только транзакции, по которым были очищены ваши текущие счета или счета кредитной карты.

С другой стороны, при учете по методу начисления вы признаете доходы и расходы в момент их возникновения. Это соответствует как принципам сопоставления, так и принципам признания выручки — эти два принципа не учитываются при учете по кассовому методу.

Другими словами, при бухгалтерском учете по методу начисления вы регистрируете доход, когда вы его получаете, и расходы, когда они используются для получения этого дохода.

Примеры

Во-первых, предположим, что ваш бизнес использует кассовый метод учета.

Ваш бизнес завершил значительную работу в середине июня. Ваш клиент заплатил вам в конце месяца, но из-за праздника Дня независимости чек не был депонирован до 5 июля.