Уникальный идентификатор начисления это: Уникальный идентификатор начисления \ Акты, образцы, формы, договоры \ Консультант Плюс

Уникальный идентификатор начисления в платежном поручении — 2021

Уникальный идентификатор начисления в платежном поручении 2021 годов представляет собой особый реквизит, используемый в платежных поручениях. Проставлять значение УИН следует только при уплате задолженности по требованию проверяющих органов. Что такое УИН и где его брать, узнайте в материале далее.

Уникальный идентификатор начисления в платежном поручении в 2021 году

Обязанность налогоплательщиков указывать в платежном поручении идентификатор начисления стала актуальной с 31.03.2014. Соответствующие изменения в правила заполнения платежных поручений внес приказ Минфина от 12.11.2013 № 107н.

Однако данное положение затрагивает далеко не все платежи. Например, добровольное перечисление налога на основании расчетных данных деклараций указания УИН не требует. Определяется такой платеж на основании КБК, а реквизиты плательщика, будь то физическое или юридическое лицо, идентифицируются при помощи ИНН и КПП.

Чтобы быть уверенным в полном погашении обязательств перед государством, следует периодически сверяться с органами ФНС.

УИП — что это такое

УИП ― это уникальный идентификатор платежа, который устанавливается получателем средств. Например, его присваивают контрагенты из числа бюджетных организаций.

Указывать УИП в поле 22 нужно, если ваш контрагент присвоил его платежу. Если нет, поле 22 оставляют пустым.

Полный перечень случаев, когда заполняется поле УИП, вы найдете в КонсультантПлюс, а также узнаете, может ли банк не принять платежку, если УИП не указан или указан неверно. Получите пробный доступ к правовой системе бесплатно и переходите в материал.

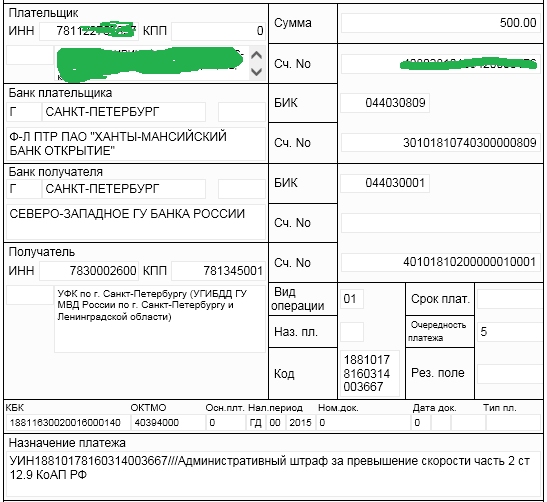

Код УИН в платежном поручении

УИН (уникальный идентификатор начисления) состоит из 20 или 25 цифр и имеет то же значение, что и УИП, но используется при составлении платежных поручений в бюджет или внебюджетный фонд.

Если субъект хозяйственной деятельности осуществляет обычный текущий платеж по налоговым обязательствам, УИН не нужен.

Напротив, в случаях уплаты пеней, штрафов, налоговой задолженности по требованию инспекции либо прочих заинтересованных в получении денежных средств фондов может быть присвоен код УИН, который необходимо отразить в платежном документе (в поле 22). При отсутствии таких данных в этом поле ставится 0. Пустовать оно не должно, так как при обработке документа платеж может просто не пройти.

Где взять УИН для платежки, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно онлайн.

Использование уникального идентификатора платежа физическими лицами

При образовании налоговой задолженности гражданам может прийти квитанция из ФНС с суммой платежа к погашению. УИН в таких случаях уже присутствует в документе в виде индекса. Сформировать квитанцию на оплату можно и самостоятельно на сайте ФНС — тогда индекс в документе отразится автоматически.

Сформировать квитанцию на оплату можно и самостоятельно на сайте ФНС — тогда индекс в документе отразится автоматически.

Если задолженность решено погасить через банк, самостоятельно заполняя реквизиты, данные об УИН и индексе документа физическим лицам вносить не нужно. Достаточно указать Ф. И. О. плательщика и адрес регистрации.

Итоги

Необходимость в указании УИН в платежных поручениях возникает в случае уплаты недоимки, пеней или штрафа на основании требования, выставленного налоговым органом или внебюджетным фондом. Значение УИН для внесения в этот документ берется из текста требования соответствующего органа об уплате.

Источники:

Приказ Минфина от 12.11.2013 № 107н Более полную информацию по теме вы можете найти в КонсультантПлюс.Пробный бесплатный доступ к системе на 2 дня.

Уникальный идентификатор платежа, Сбербанк УИН, код уникального идентификатора платежа

Сбербанк уникальный идентификатор платежа

Чтобы получить уникальный идентификатор платежа в Сбербанке достаточно воспользоваться возможностями банкомата или телефона. В первом случае достаточно зайти в меню, где находятся интернет услуги. Идентификатор и пароль к нему удастся получить в печатном виде на чеке. Перед операцией в банкомат нужно вставить карту и ввести пин-код.

Альтернативный способ – позвонить в службу поддержки банка. Существует и третий вариант – воспользоваться возможностями сервиса «Мобильный банк». Для этого достаточно отправить кодовое слово «пароль» на короткий номер 900. Пароль придет через несколько секунд, но воспользоваться им можно будет только один раз.

Уникальный идентификатор начисления или платежа

Уникальный идентификатор начисления используется в платежных поручениях для перевода сумм в пользу бюджета РФ с 04. 02.2014 года. Норма регламентируется приказом Минфина №107, который вышел 12.11.2013 года. УИН состоит из 20-ти цифр, в конце комбинации проставляются символы «///». Для идентификатора в платежном поручении используется поле «Код». Правило распространяется на все платежи в пользу бюджета РФ.

02.2014 года. Норма регламентируется приказом Минфина №107, который вышел 12.11.2013 года. УИН состоит из 20-ти цифр, в конце комбинации проставляются символы «///». Для идентификатора в платежном поручении используется поле «Код». Правило распространяется на все платежи в пользу бюджета РФ.

Уникальный идентификатор платежа в платежном поручении.

Уникальный идентификатор платежа указывается в каждом платежном поручении, которое формируется при уплате обязательных сборов, налогов и других подобных платежей. Государственные и муниципальные услуги также оплачиваются с помощью УИН. Идентификатор платежа при определенных типах перечислений в обязательном порядке требуют указывать практически все банки. Примечательно, что есть ситуации, в которых указывать УИН нет необходимости и для корректного перечисления платежей в этих тонкостях следует разобраться.

Код уникального идентификатора платежа

Код уникального идентификатора платежа выдают налоговые структуры по месту регистрации. По этой причине уточнить нужную комбинацию цифр получится только в территориальном отделении налоговой инспекции вашего населенного пункта. Существуют плательщики, у которых УИН отсутствует как таковой, а государственная налоговая структура по объективным причинам не может сформировать и выдать номер. В таких случаях в поле «Код» указывают «0///». Выданный УИН в обязательном порядке отделяется от идентифицирующей информации символами «///».

По этой причине уточнить нужную комбинацию цифр получится только в территориальном отделении налоговой инспекции вашего населенного пункта. Существуют плательщики, у которых УИН отсутствует как таковой, а государственная налоговая структура по объективным причинам не может сформировать и выдать номер. В таких случаях в поле «Код» указывают «0///». Выданный УИН в обязательном порядке отделяется от идентифицирующей информации символами «///».

Росреестр

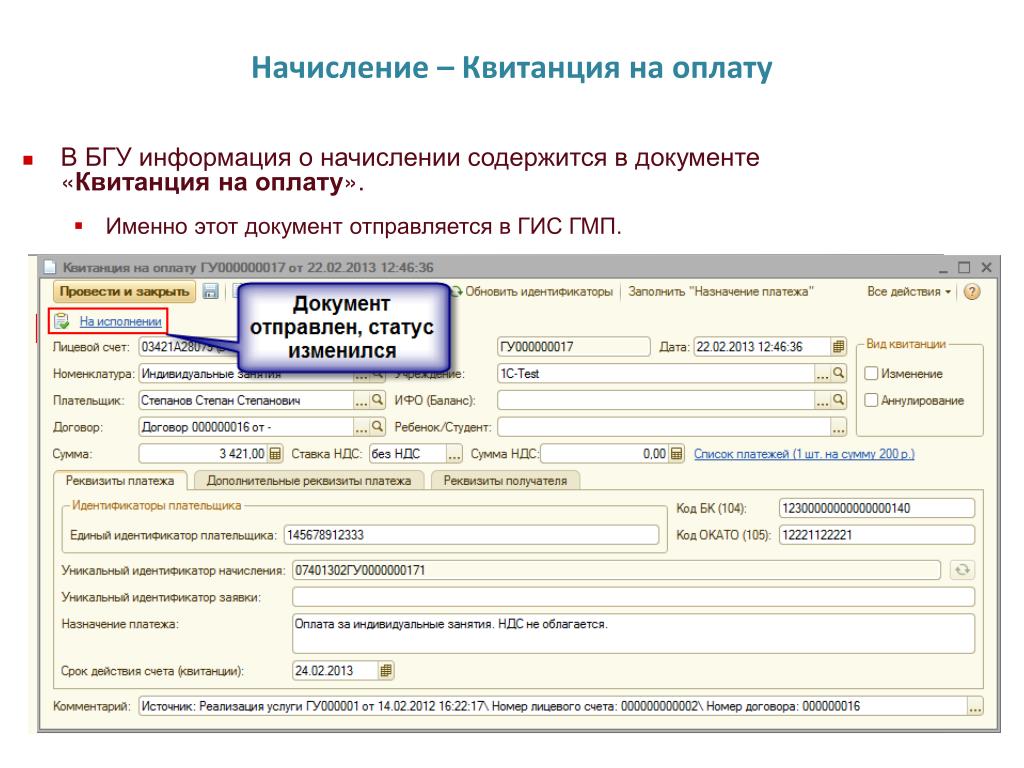

В соответствии с действующим законодательством за совершение юридически значимых действий при государственной регистрации прав на недвижимое имущество и сделок с ним предусмотрена государственная пошлина.Размеры государственной пошлины определены Налоговым кодексом РФ. Внесение государственной пошлины за осуществление учетно-регистрационных действий должно быть осуществлено в течение пяти дней с даты получения уникального идентификатора начисления (УИН).

УИН–это код, состоящий из двадцати цифр. Он предоставляется для оплаты услуг по государственной регистрации прав как при личном обращении в Многофункциональный центр (МФЦ), так и в электронном виде. При оплате госпошлины идентификатор присваивается индивидуально каждому конкретному платежу. По номеру идентификатора происходит автоматическая детализация оплаты платежа в бюджет с помощью Государственной информационной системы о государственных и муниципальных платежах (ГИС ГМП).

Он предоставляется для оплаты услуг по государственной регистрации прав как при личном обращении в Многофункциональный центр (МФЦ), так и в электронном виде. При оплате госпошлины идентификатор присваивается индивидуально каждому конкретному платежу. По номеру идентификатора происходит автоматическая детализация оплаты платежа в бюджет с помощью Государственной информационной системы о государственных и муниципальных платежах (ГИС ГМП).

Если УИН в платежном поручении не указать, то платеж может не отобразиться на официальном сайте Росреестра, хотя и поступит по правильным реквизитам. УИН может быть использован только один раз при оплате одной конкретной услуги. В будущем, при необходимости получения новых услуг или сведений, гражданину будет предоставлен новый УИН.

Управление Росреестра по Белгородской области рекомендует оплату по заявлению, поданному при личном обращении через МФЦ, производить по УИН, выданному в ходе приѐма заявления, так как в этом случае информация об оплате будет получена Росреестром из ГИС ГМП и предоставление копии платежного поручения, подтверждающего оплату, не потребуется. Оплатить предоставленные услуги можно в любом банке и с помощью системы Сбербанк Онлайн. Чтобы провести платеж с помощью приложения «Сбербанк Онлайн» нужно зайти в раздел «Платежи и переводы» и в строке поиска набрать «Росреестр по УИН». После чего следует внести сведения, пользуясь подсказками приложения.

Оплатить предоставленные услуги можно в любом банке и с помощью системы Сбербанк Онлайн. Чтобы провести платеж с помощью приложения «Сбербанк Онлайн» нужно зайти в раздел «Платежи и переводы» и в строке поиска набрать «Росреестр по УИН». После чего следует внести сведения, пользуясь подсказками приложения.

Уникальный идентификатор начисления: на что стоит обратить внимание при внесении платы за предоставление сведений ЕГРН

Выписка из Единого государственного реестра недвижимости (ЕГРН) – это источник достоверной и объективной информации о недвижимости. Законодательством предусмотрена возможность получения общедоступной информации об объектах недвижимости по запросам любых лиц, за исключением сведений ограниченного доступа. Также требованиями действующего законодательства установлено, что за предоставление отдельных видов документов заявителю требуется внести плату. Начальник отдела подготовки сведений Кадастровой палаты Тамбовской области Анастасия Качкина рассказала, на что стоит обратить внимание при внесении платы за предоставление сведений ЕГРН.

Размер платы за предоставление сведений ЕГРН зависит от вида запрашиваемого документа и формы его предоставления. Так, любая выписка из ЕГРН в электронном виде стоит в полтора-два раза дешевле ее аналога в виде бумажного документа, при этом объем информации и легитимность такого документа в части заверения электронной подписью абсолютно идентичны.

Начать обработку запроса о предоставлении сведений из ЕГРН специалист Кадастровой палаты может только после поступления в информационную систему извещения о внесенной плате. С целью скорейшего поступления указанной информации и своевременного получения запрашиваемых сведений, предоставление информации из ЕГРН происходит после поступления запроса в орган регистрации прав и получения уникального идентификатора начисления (УИН). В платежном поручении, которое выдается при подаче запроса, всегда обязательно указывается УИН. В случае подачи запроса с помощью онлайн-сервисов, УИН направляется по адресу электронной почты, указание которой в запросе обязательно.

«После внесения платы важно проверить соответствие УИН в полученном чеке и выданном при подаче запроса платежном поручении. Если оплата совершена без УИН или выданный на приеме УИН отличается от УИН, указанного в чеке, запрашиваемые сведения ЕГРН предоставить невозможно. Также следует помнить, что оплата может быть внесена только тем, кто подал запрос», – отмечает Анастасия Качкина.

Приведенные выше требования действующего законодательства применимы ко всем категориям заявителей. Таким образом, юридические лица также обязаны производить оплату по полученному УИН.

Внести оплату необходимо не позднее семи календарных дней с момента получения заявителем УИН. Соответственно, если в течение семи дней в информационную систему Кадастровой палаты не поступили сведения о внесении платы, и заявитель по собственной инициативе не представил платежный документ, поданный запрос считается неполученным и не рассматривается, то есть выписка из ЕГРН предоставлена не будет. При этом заявителю направляется соответствующее уведомление.

При этом заявителю направляется соответствующее уведомление.

«Внесенная плата может быть возвращена при наличии определенных законодательством оснований. Так, платеж подлежит возврату в полном объеме, если заявитель оплатил, но не подал запрос о предоставлении сведений. Если оплата внесена в размере большем, чем это предусмотрено законодательством, возврату подлежит сумма, уплаченная свыше установленной», – напоминает эксперт. Платеж возвращается после оформления заявления установленной формы, в котором указывается УИН.

Таким образом, при внесении платы за предоставление сведений ЕРГН следует обращать особое внимание на наличие УИН в платежном поручении и на соответствие его УИН, указанному в чеке. Кроме того, рекомендуется соблюдать требования о предельно допустимых сроках оплаты услуги и помнить о том, что данные о заявителе и о плательщике должны совпадать.

Что такое уникальный идентификатор начисления » Абинское городское поселение

Что такое уникальный идентификатор начисления

Для плательщика госпошлины УИН, как правило,- не более чем комбинация цифр, которая для большинства плательщиков не информативна.

УИН расшифровывается как уникальный идентификатор начисления. Нужен этот код в первую очередь сотрудникам банков и казначейства. Цифровое значение этого идентификатора помогает специалистам определить назначение зачисленного платежа и правильно провести платеж. Именно потому и называется этот идентификатор начисления уникальным, так как он не может повторяться и предназначен только для конкретного платежа.

УИН необходим, в том числе для платежных поручений на оплату муниципальных и государственных услуг, например, квитанция дляуплаты госпошлины.

Какого-либо классификатора УИН, как и перечня по УИН, не разработано. Плательщик может взять этот код из документа, который ему выдала та или иная организация или государственный орган для уплаты госпошлины.

УИН необходим для получения Росреестром подтверждения факта оплаты конкретной госуслуги и предоставляется заявителю для оплаты госпошлины или платы при обращении за услугами, в том числе:

- по государственной регистрации прав,

- по получению сведений из Единого Государственного Реестра Недвижимости (ЕГРН) (как при личном обращении в кадастровую палату или МФЦ «Мои документы», так и в электронном виде),

-

при получении сведений из ЕГРН посредством «ключа доступа» к ФГИС ЕГРН.

Для того, чтобы получить сведения из ЕГРН, необходимо получение ключей доступа к данному ресурсу, через сервис Росреестра «Личный кабинет», расположенный на официальном сайте Росреестра: https://rosreestr.ru/site/. Ключ доступа формируется в «Личном кабинете» в разделе «Мои ключи».

Если услугами данного сервиса желает воспользоваться юридическое лицо, необходимо зарегистрировать организацию в Единой системе идентификации и аутентификации (ЕСИА) на сайте «Государственные услуги». Регистрация юридического лица в ЕСИА возможна только после регистрации и подтверждения учетной записи – руководителя организации или представителя юридического лица, имеющего право действовать от имени организации без доверенности. По этому вопросу составлено отдельное руководство, которое называется «Инструкция по регистрации юридических лиц в ЕСИА» (далее – Инструкция).

Инструкцию можно найти на сайте по ссылке: https://esia.gosuslugi. ru/profile/user/person.xhtml

ru/profile/user/person.xhtml

Также хотелось бы отметить то, что УИН может быть использован только один раз в отношении заказанной услуги. В дальнейшем при необходимости получения одной или нескольких из этих услуг заявителю будет выдан новый УИН для оплаты каждой заказанной услуги.

Важным условием является ограничение срока внесения платы за предоставление сведений из ЕГРН не более 7 дней, а госпошлины за осуществление государственной регистрации прав – не более 5 дней с даты получения УИН.

Пресс-служба филиала ФГБУ «ФКП Росреестра» по Краснодарскому краю

Вернуться назад

Информация по оплате платежей в бюджет

Уважаемые плательщики!

Рекомендуем внимательно ознакомиться с информацией по оплате платежей в бюджет, платежей за государственные и муниципальные услуги.

Кодексом Российской Федерации об административных правонарушениях (статья 32. 2) установлено, что организация, осуществляющая прием платежей, после уплаты платежа в бюджет, платежа за государственные и муниципальные услуги, обязана незамедлительно направлять информацию об уплате в Государственную информационную систему о государственных и муниципальных платежах (ГИС ГМП).

2) установлено, что организация, осуществляющая прием платежей, после уплаты платежа в бюджет, платежа за государственные и муниципальные услуги, обязана незамедлительно направлять информацию об уплате в Государственную информационную систему о государственных и муниципальных платежах (ГИС ГМП).

Бюджетным кодексом Российской Федерации (статья 160.1) установлено, что администраторы доходов бюджетов бюджетной системы Российской Федерации предоставляют информацию, необходимую для уплаты, в ГИС ГМП.

Обращаем Ваше внимание, что при оплате платежей в бюджет, платежей за государственные и муниципальные услуги, в распоряжении о переводе денежных средств (платёжном поручении, квитанции), следует указывать значение индивидуального номера налогоплательщика (ИНН) и УИН.

Документы, являющиеся основанием для оплаты (расчеты, договора, соглашения, квитанции и т.п.) содержат уникальный идентификатор начисления (УИН), который необходимо указывать при уплате.

Если Вами получено уведомление (SMS-оповещение, информационные ресурсы) о том, что оплаченный Вами платеж в бюджет считается неоплаченным, это означает:

Банк, иная кредитная организация, организация федеральной почтовой связи, территориальный орган Федерального казначейства (иной орган, осуществляющий открытие и ведение лицевых счетов в соответствии с бюджетным законодательством Российской Федерации), в том числе производящие расчеты в электронной форме, а также иные органы или организации, через которые производится уплата денежных средств заявителем за государственные и муниципальные услуги, услуги, указанные в части 3 статьи 1 и части 1 статьи 9 Федерального закона 210-ФЗ, а также иных платежей, являющихся источниками формирования доходов бюджетов бюджетной системы Российской Федерации:

— организация не передала информацию в ГИС ГМП, в результате чего не присвоился УИП, уникальный идентификатор платежа, означающий факт оплаты платежа в бюджет.

— организация передала информацию в ГИС ГМП без указания Вашего ИНН и УИН.

УИН — это уникальный идентификатор начисления по платежам в бюджет и по платежам за государственные и муниципальные услуги. По УИН Федеральное казначейство получает информацию, какой орган произвел начисление и отслеживает оплату.

УИН не повторяется дважды, в квитанции об уплате он называется «Индекс документа» или УИН, состоит из 20-25 цифр.

Для направления или уточнения информации об уплате платежа в бюджет, платежа за государственные и муниципальные услуги в ГИС ГМП следует обращаться в организацию, через которую производилась уплата денежных средств.

Проверяйте правильность указания организацией, через которые производится уплата денежных средств, Вашего ИНН и УИН в распоряжении о переводе денежных средств, при оплате платежа в бюджет, платежа за государственные и муниципальные услуги.

Если произведен перерасчет суммы платежа, но на информационных ресурсах продолжает отражаться задолженность, это означает, что информация о его перерасчете (отмене) в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП) отсутствует.

Для администраторов доходов установлена обязанность по передаче информации о перерасчете (отмене) сумм начислений в ГИС ГМП.

Если задолженность продолжает отражаться на информационном ресурсе, для передачи информации о перерасчете (отмене) сумм начислений в ГИС ГМП, следует обращаться к соответствующему администратору доходов.

Осуществление оплат должно осуществляться строго по УИН каждого начисления!

Оплата одним платежным документом по нескольким договорам (расчетам) не допускается!

©2018-2020 Комитет по управлению муниципальным имуществом администрации города Иркутска

Новость / Многофункциональный Центр г. Магнитогорска

В филиал Федеральной кадастровой палаты Росреестра по Челябинской области продолжают поступать обращения граждан с вопросами, обязательно ли использовать уникальный идентификатор начислений (УИН) при оплате сведений, содержащихся в Едином государственном реестре недвижимости (ЕГРН), и как убедиться, что оплата поступит по назначению.

Приводим разъяснения специалистов по данной теме.

При обращении с запросом о предоставлении сведений ЕГРН заявителю предоставляется УИН – уникальный идентификатор начисления в виде кода, состоящего из 20 цифр.

УИН требуется для однозначной идентификации платежа в Государственной информационной системе о государственных и муниципальных платежах и получения органом регистрации прав подтверждения факта оплаты за конкретную государственную услугу.

Оплата запроса о предоставлении сведений реестра недвижимости должна осуществляться только после подачи запроса о предоставлении сведений ЕГРН и с обязательным указанием уникального идентификатора начислений (УИН) в платежном документе, не позднее 7 календарных дней с момента получения УИН. В ином случае запрос будет считаться недействительным и органом регистрации прав рассматриваться не будет.

Согласно п. 51 Порядка предоставления сведений, содержащихся в ЕГРН, утвержденного приказом Минэкономразвития РФ от 23.12.2015 № 968, днем получения органом регистрации прав запроса считается день, следующий за днем получения этим органом в установленном порядке сведений об оплате за предоставление сведений, содержащихся в ЕГРН.

Таким образом, срок предоставления сведений ЕГРН начинается с момента произведенной оплаты, а не с момента подачи запроса. Для получения запрошенных документов в трехдневный срок, Кадастровая палата рекомендует производить оплату по УИН не позднее следующего дня после подачи запроса.

Для того, чтобы проверить, поступила ли оплата по назначению, необходимо в личном кабинете на портале государственных услуг Российской Федерации воспользоваться вкладкой «Оплата по квитанции» — ввести значение УИН – «Оплатить». Если платежный документ по идентификатору будет найден в базе, то все необходимые реквизиты для проведения платежной операции будут найдены автоматически. Это будет гарантией поступления денежных средств за предоставление сведений, содержащихся в ЕГРН, по назначению.

Пресс-служба филиала ФГБУ «ФКП Росреестра» по Челябинской области

Пресс-служба

филиала Федеральной кадастровой палаты

Росреестра по Челябинской области

Тел. 8 (351) 728-75-00 (внутренний номер 2291, 2162),

E-mail: [email protected]

Сайт: kadastr.ru (регион — Челябинская область)

ВКонтакте: vk.com/fkp74

Начисление выручки по проекту

Начисление выручки по проектуОбзор

Использование Начисление выручки по проекту используется для просмотра информации о доходах проекта и разноски начислений выручки по невыплаченным суммам, начислениям и корректировкам в рамках ежемесячного процесса закрытия. Этот процесс применим только к проектам, у которых есть тип контракта, имеющий один из следующих методов признания выручки:

· Время и расходы (TE)

· Максимальные затраты времени и затрат (TEM)

· Фиксированная цена (FP)

· Фиксированная цена плюс расходы (FPPE)

Начисление выручки по проекту позволяет вам признавать неоплаченную работу за время, отработанное и завершенное в течение одного месяца, и не выставлять счет заказчику до более позднего месяца.Вы хотите признать выручку в том месяце, когда работа была завершена. Выручка будет начислена за период, указанный в Период (который будет месяцем завершения работы). При статусе «Разнесено» начисление будет регистрироваться за введенный период, и будут созданы сторнирующие записи, которые будут сторнированы в следующем отчетном периоде. Если начисление влияет на более чем один отчетный период, начисление необходимо вводить для каждого периода. до периода выставления счета клиенту.В том же месяце, когда клиенту выставлен счет, начисление выручки больше не требуется. Начисление выручки позволяет правильно обновлять чистую прибыль в финансовой отчетности после завершения работы (или когда выручка признается) и оставаться правильной, когда заказчику официально выставлен счет (выставлен счет).

Количество проектов, которые заполняются в области «Подробности», можно ограничить путем указания Менеджера проекта, метода распознавания доходов и / или идентификатора проекта до нажатия кнопки «Обновить сведения».При нажатии кнопки «Обновить детали» в области подробностей отображается информация, связанная с активными проектами, которую вы можете просмотреть. Предлагаемые суммы начисления и корректировки дохода можно переопределить.

Проводки начисления выручки выполняются в системе проектов.

Создание начислений выручки по проекту

1. Открыть проектов | Начисление выручки по проекту . Появится Начисление выручки по проекту .

2. Число отображает уникальный идентификатор, присвоенный Системой при первом сохранении начисления.

3. Выберите Статус на основе текущего состояния начисления. Возможные варианты:

· В ожидании — начисление не завершено или будет добавлена дополнительная информация.

· Утверждено — начисление завершено (утверждение часто выполняется руководителем группы или менеджером проекта).

Примечание. Новые начисления должны оставаться в состоянии ожидания, пока они не будут завершены и не будут готовы к утверждению.

4. Выберите правильный период для начисления. Это период, в который вы хотите, чтобы сумма начисления обновлялась в ваших финансовых счетах.

5. Укажите дату для начисления. Датой обычно будет либо начало, либо конец указанного периода начисления.

6. В поле Описание введите описание создаваемого начисления.

7. (Необязательно) Укажите информацию о пользователе в Session Reference .Эти данные не используются для обработки. Ссылка на сеанс позволяет однозначно идентифицировать пакет начислений доходов по проекту.

Критерии выбора

Используйте область Selection Criteria , чтобы сузить список проектов, отображаемых в области Details . Менеджер проекта , метод признания доходов, и Project ID не являются обязательными.

1. В Project Manager укажите менеджера проекта или щелкните Lookup , чтобы выбрать менеджера проекта из Resource Lookup .Вы также можете создать новый Project Manager , щелкнув New в Resource Lookup .

2. В Метод признания выручки выберите метод признания выручки. Допустимые методы:

· Нет. — Выручка и платежные операции для проекта не создаются. Используется для накладных расходов.

· Фиксированная цена — Выручка и транзакции по выставлению счетов могут автоматически генерироваться для проекта на основе графика тарифов по выставлению счетов, прикрепленного к проекту, посредством транзакций графика выставления счетов и посредством прямого ввода в счета-фактуры проекта.В целом, выручка проекта рассчитывается по фиксированной цене | Процент завершения записи в области подробных сведений Сведения о начислении выручки по проекту . Для получения дополнительной информации см. «Процент выполнения».

· Фиксированная цена плюс расходы — Это комбинация фиксированной цены и типа контракта на время и расходы. Он рассматривается как проект с фиксированной ценой, за исключением значений, введенных как исключения из бюджета. Исключения из бюджета обрабатываются как транзакции по времени и расходам (например,грамм. выставлен счет на основе тарифного плана).

· Время и расходы — Доходы и транзакции выставления счетов будут автоматически генерироваться для проекта на основе графика тарифов выставления счетов, прикрепленного к проекту. Никакие максимумы не будут применяться к доходам или счетам по проекту. Любые корректировки должны выполняться путем списания счетов или путем ручного ввода Time and Expense | Запись «Корректировка выручки » в области «Подробности» Сведения о начислении выручки по проекту .Для получения дополнительной информации см. «Корректировка доходов».

· Максимум времени и затрат — Доходы и транзакции по выставлению счетов будут автоматически генерироваться для проекта на основе графика тарифов выставления счетов, прикрепленного к проекту. Максимальные значения проекта могут быть применены к доходам или счетам по проекту путем ручного ввода Time and Expense | Запись «Корректировка выручки » в области «Подробности» Сведения о начислении выручки по проекту . Корректировки должны производиться путем списания счетов.Списание счетов может быть автоматически создано в счетах-фактурах проекта с помощью параметра «Элементы, превышающие бюджет» на кнопке «Списание». Часть проекта «Время и расходы до максимума» может быть исключена из ограничения «Максимальный проект», если значения введены как «Исключения из бюджета».

3. Укажите идентификатор проекта в Project или щелкните Lookup , чтобы выбрать идентификатор проекта из Project Lookup . Вы также можете создать новый проект , щелкнув Новый в Поиск проекта .

4. Щелкните Обновить детали , чтобы заполнить область деталей на основе значений, которые вы указали в критериях выбора , если таковые имеются. Если Критерии выбора оставить пустым, информация для всех проектов будет отображаться в области подробностей.

Детальная зона

Используйте область Подробности , чтобы удалить ненужные строки или отредактировать строки для начислений.

· Project ID — отображает уникальный идентификатор или ID / код проекта для проекта

· Описание проекта — отображает описание проекта

· Метод признания выручки — отображает метод признания выручки для Типа контракта, связанного с проектом.

· Комментарии — укажите комментарии, которые помогут объяснить начисление или изменение, которое вы вносите в существующее начисление.

· Общая выручка — отображает общую невыплаченную сумму, доступную для начисления. Вы не можете изменить это значение.

1. Если строка требует изменения, установите фокус на строке и нажмите Изменить строку . Появится подробное описание начисления выручки по проекту .

Столбец с фиксированной ценой

· Фиксированная цена | Бюджет доходов — отображает общий бюджет доходов для проектов «Время и расходы до максимума», «Фиксированная цена» и «Фиксированная цена плюс расходы», исключая любые бюджеты «Время и расходы до максимума» и «Фиксированная цена плюс расходы», попадающие в категории доходов, перечисленные на вкладке «Исключения из бюджета» Проекты .

· Фиксированная цена | Бюджет расходов — отображает общий бюджет расходов для проектов «Время и расходы до максимума», «Фиксированная цена» и «Фиксированная цена плюс расходы плюс расходы», исключая любые бюджеты «Время и расходы до максимума» или «Фиксированная цена плюс расходы», попадающие в категории, перечисленные на вкладке «Исключения из бюджета». Проектов .

· Фиксированная цена | Фактические расходы на дату — отображает фактические расходы по проекту на дату для времени и расходы по проекту с максимальной, фиксированной ценой и фиксированной ценой плюс расходы за указанный период, за исключением любых расходов, попадающих в категории, перечисленные на вкладке «Исключения из бюджета» проекта Проекты .

· Фиксированная цена | Percent Complete — укажите процент выполнения проекта. Когда вы указываете здесь значение, система вычисляет Начисление дохода FP, Скорректированный доход FP, Начисление дохода FP — текущий и Общий доход . Значение по умолчанию будет основано на делении Фактических расходов по фиксированной цене на дату на дату, деленного на Бюджет расходов по фиксированной цене * 100.

· Фиксированная цена | Счет до даты — отображает общую сумму выставленного счета на дату по проектам «Время и расходы до максимума», «Фиксированная цена» и «Фиксированная цена плюс расходы», за исключением любых счетов, попадающих в категории, перечисленные на вкладке «Исключения из бюджета» проекта Проекты .

· Фиксированная цена | Работа без выставления счета — отображает сумму не выставленных счетов за время и расходы до максимума, фиксированная цена и проекты с фиксированной ценой плюс расходы, проводок по проектам, разнесенных по части задания с фиксированной ценой, которые были разнесены в указанный или предыдущий период, не были полностью выставлены счета за указанный период, за исключением любых не выставленных счетов, попадающих в категории, перечисленные на вкладке «Исключения из бюджета» в Projects .

· Фиксированная цена | Начисление выручки — отображает разницу между суммой скорректированной выручки с фиксированной ценой минус фиксированная цена невыплаченной суммы работы минус фиксированная цена, выставленная на дату, сумма

· Фиксированная цена | Скорректированный доход — отображает одно из следующих значений.вы можете переопределить рассчитанный скорректированный доход. Когда вы это сделаете, система пересчитает Процент выполнения с фиксированной ценой, Начисление дохода с фиксированной ценой, Начисление дохода с фиксированной ценой — Текущее, и Общий доход .

· Если время и расходы на проект максимальны, то меньше

(бюджет выручки с фиксированной ценой * процент выполнения) или

(Работа без выставления счета с фиксированной ценой — Фиксированная цена выставлена на дату)

· Если проект «Фиксированная цена» или «Фиксированная цена плюс расходы», то бюджет выручки с фиксированной ценой * Процент выполнения

· Фиксированная цена | Работа без выставления счета — До — отображает сумму ранее проведенных сумм (например,грамм. где Статус = «Утверждено») для Периода посредством Начисления выручки по транзакциям с фиксированной ценой работы без выставления счетов.

· Фиксированная цена | Начисление выручки — до — отображает сумму ранее проведенных сумм начисления выручки с фиксированной ценой (например, где Статус = «Утверждено») за Период через Начисление выручки.

· Фиксированная цена | Работа без выставления счета — Текущая — отображает разницу между Работой без выставления счета с фиксированной ценой — Предыдущая сумма и суммой Работы без выставления счета с фиксированной ценой.

· Фиксированная цена | Начисление выручки — текущий — отображает разницу между начислением выручки с фиксированной ценой — предыдущая сумма и суммой начисления выручки с фиксированной ценой.

Столбец «Время и расходы»

· Время и расходы | Бюджет доходов — отображает общий бюджет доходов для проектов «Время и расходы» для проектов «Время и расходы до максимальной» и «Фиксированная цена плюс расходы», попадающих в категории, перечисленные на вкладке «Исключения из бюджета» Проекты .

· Время и расходы | Счет на дату — отображает общие счета на дату или время и проекты расходов, а также время и расходы по проектам с максимальной и фиксированной ценой плюс расходы для любых счетов, попадающих в категории, перечисленные на вкладке «Исключения из бюджета» проекта Проекты .

· Время и расходы | Работа без выставления счета — отображает сумму незарегистрированной суммы для проектов «Время и расходы» или невыплаченных сумм для проектов «Время и затраты с максимальной и фиксированной ценой плюс расходы», попадающих в категории, перечисленные на вкладке «Исключения из бюджета» Проекты , которые были разнесены указанный или предыдущий период, за которые не был полностью выставлен счет по состоянию на указанный период.

· Время и расходы | Нескорректированный доход — отображает сумму времени и затрат на незарегистрированные работы + время и сумму затрат, выставленных на дату.

· Время и расходы | Корректировка дохода — укажите любые корректировки дохода. Когда вы это сделаете, система вычислит Time and Expense | Скорректированный доход и общий доход .

· Время и расходы | Скорректированный доход — вы можете переопределить рассчитанный скорректированный доход.Когда вы это сделаете, система пересчитает Корректировка выручки по времени и расходам и Общая выручка .

· Время и расходы | Работа без выставления счетов — Ранее начисленные за этот период — отображает сумму ранее проведенных сумм (например, где Статус = «Утверждено») за период с помощью операций Начисления доходов за время и Расходы на незавершенные работы.

· Время и расходы | Корректировка доходов — Ранее начисленные за этот период — отображает сумму ранее проведенных сумм корректировок доходов за время и расходов (например,грамм. где Статус = «Утверждено») для Периода посредством Начисления выручки.

· Время и расходы | Работа без выставления счета — для начисления — отображает разницу между временем и расходами, работа без выставления счета — предыдущая сумма и Сумма работы, не выставленной на счет, по времени и расходам.

· Время и расходы | Корректировка выручки — для начисления — отображает разницу между временем и суммой корректировки выручки по расходам — ранее начисленной к этому периоду суммой и суммой корректировки выручки по времени и расходам.

Примечание. Когда вы закончите вносить изменения в каждую строку, нажмите «Сохранить», чтобы сохранить текущие изменения строки подробностей.

2. Используйте кнопки навигации для перехода к строкам сведений Первая, Предыдущая, Следующая, или Последняя .

3. Если вы хотите удалить строку из начисления выручки по проекту, воспользуйтесь одним из следующих способов:

· В области Деталь в Начисление выручки по проекту установите фокус на строке, которую вы хотите удалить, и затем щелкните Удалить строку .Нажмите Да , когда появится следующее сообщение: Вы действительно хотите удалить выбранное представление?

· Или, если вы работаете с Деталь начисления выручки по проекту , используйте кнопки навигации, чтобы перейти к строке, которую вы хотите удалить, а затем нажмите Удалить . Нажмите Да , когда появится следующее сообщение: Вы действительно хотите удалить выбранный элемент?

4.Когда вы закончите вносить изменения для всех строк, закройте Деталь начисления выручки по проекту , если она все еще открыта.

5. Выберите Утверждено в Статус , а затем нажмите Сохранить . Запись журнала размещается в Главной книге.

Офис диспетчера университета

- Дом

- Соответствие

- Сотрудник налоговой службы по вопросам соблюдения и контроля

- Книга стандартов бухгалтерского учета IU

- Процедуры закрытия

- Конец месяца / Квартальное закрытие

- Начисления

Начисления

Предварительные требования

Перед чтением стандартных начислений полезно ознакомиться с приведенными ниже разделами, чтобы получить основную информацию:

- Основы бухгалтерского учета Раздел

- План счетов и Главная книга Раздел

- Раздел финансовой отчетности

Предисловие

В этом разделе обсуждается общее понимание начислений, их влияние на отчет о прибылях и убытках и баланс, а также на то, как они регистрируются в Университете Индианы.В приведенной ниже информации рассказывается о начислении и учете по методу начисления и объясняется, почему это важно. В разделе также будет обсуждаться влияние принципа сопоставления на учет начислений. Наконец, в этом разделе будут указаны требования и передовые методы IU, связанные с проводкой начислений.

Введение

Что такое метод начисления и кассовый метод учета

Существует два основных метода учета: метод начисления и кассовый метод. Университет Индианы должен использовать метод начисления в бухгалтерском учете согласно ОПБУ США.Учет по методу начисления пытается сопоставить выручку, полученную предприятием за период, с расходами, понесенными для получения выручки. Проще говоря, если выручка получена в июне, она отражается в отчете о прибылях и убытках в июне, независимо от того, когда организация получила платеж от покупателя. Этот метод отличается от кассового метода, который учитывает доходы и расходы только при обмене денег.

Чтобы проиллюстрировать различия в этих методах учета, давайте рассмотрим следующие сценарии:

Сценарий 1 : 1 января вы подписываете договор аренды помещения в здании.Ежемесячная арендная плата составляет 50 000 долларов в месяц, но вы решаете вносить арендную плату за весь год авансом на общую сумму 600 000 долларов.

Кассовая основа — Вы должны записать эти расходы на 1/1, когда вы заплатили 600 000 долларов.

Бухгалтерская запись 1/1:

| Дата | Код объекта Описание | Категория финансовой отчетности | Дебет (DR) | Кредит (CR) |

|---|---|---|---|---|

| 1/1 | Расходы на аренду | Расход | 600 000 долл. США | |

| 1/1 | Наличные | Актив | 600 000 долл. США |

Основа начисления — Вы должны записать предоплаченные расходы в том месяце, когда вы уплатили комиссию (т.е. 600 000 долларов), и тогда вы должны признать расходы в размере 50 000 долларов за каждый последующий месяц использования здания.

Бухгалтерская запись 1/1:

| Дата | Код объекта Описание | Категория финансовой отчетности | Дебет (DR) | Кредит (CR) |

|---|---|---|---|---|

| 1/1 | Предоплата по аренде | Актив | 600 000 долл. США | |

| 1/1 | Наличные | Актив | 600 000 долл. США |

Признание арендных расходов в размере 50 000 долларов 31.01:

| Дата | Код объекта Описание | Категория финансовой отчетности | Дебет (DR) | Кредит (CR) |

|---|---|---|---|---|

| 1/31 | Расходы на аренду | Расход | 50000 долларов США | |

| 1/31 | Предоплата по аренде | Актив | 50000 долларов США |

Сценарий 2: 1 января вы соглашаетесь предоставить клиенту консультационные услуги в течение следующих двух лет.Каждый месяц вы соглашаетесь выполнять работы на сумму 30 000 долларов США от имени клиента. Клиент подписывает договор о вознаграждении и выплачивает вам 720 000 долларов.

Кассовая основа — вы должны записать выручку на 1/1, когда вы получили денежные средства от клиента. Бухгалтерская запись 01.01:

| Дата | Код объекта Описание | Категория финансовой отчетности | Дебет (DR) | Кредит (CR) |

|---|---|---|---|---|

| 1/1 | Наличные | Актив | 720 000 долл. США | |

| 1/1 | Доход от услуг | Выручка | 720 000 долл. США |

Основа начисления — Вы должны регистрировать незаработанную выручку в том месяце, в котором вы получили комиссионные, а затем вы должны признать выручку, когда вы фактически оказываете услуги клиенту.

Бухгалтерская запись 01.01:

| Дата | Код объекта Описание | Категория финансовой отчетности | Дебет (DR) | Кредит (CR) |

|---|---|---|---|---|

| 1/1 | Наличные | Актив | 720 000 долл. США | |

| 1/1 | Незаработанная выручка | Ответственность | 720 000 долл. США |

Признание консультационных услуг на сумму 30 000 долларов США 31 января:

| Дата | Код объекта Описание | Категория финансовой отчетности | Дебет (DR) | Кредит (CR) |

|---|---|---|---|---|

| 1/31 | Незаработанная выручка | Ответственность | 30 000 долл. США | |

| 1/31 | Доход от услуг | Выручка | 30 000 долл. США |

Записи корректировки начисления

Под начислением понимается запись в бухгалтерских книгах, относящаяся к регистрации доходов или расходов, выплаченных без обмена наличными.В целях соблюдения метода начисления бухгалтер проводит корректировочную запись начисления для дохода, который был получен, но еще не учтен, и расходов, которые были понесены, но еще не зарегистрированы в главной бухгалтерской книге. Обратите внимание, что начисления влияют как на отчет о прибылях и убытках, так и на баланс. Начисления производятся посредством журнальных проводок в конце каждого отчетного периода, что в рамках IU осуществляется с использованием вспомогательного чекового документа начисления. Они выполняются в конце отчетного периода, так что отчет о прибылях и убытках и баланс могут включать эти суммы.

Существует много типов начислений, но большинство из них подпадают под один из двух основных типов: начисление доходов и начисление расходов.

- Начисление расходов: , когда услуги или товары были получены организацией, но еще не оплачены. В Университете Индианы все записи о покупках BUY.IU автоматизированы, а начисление кредиторской задолженности будет проводиться автоматически. Например, отдел закупил канцелярские товары на 500 долларов в июне 202 года, но не получил счета до июля 202 года — эти расходы возникли в последнем периоде отчетного года, но не оплачиваются до тех пор, пока счет не будет получен в первом периоде следующего года. .Поскольку расходы были понесены, но не оплачены в течение того же финансового года, необходимо будет зарегистрировать кредиторскую задолженность. Для полноты финансовой отчетности АйЮ за текущий год в главной бухгалтерской книге будет сделана следующая бухгалтерская запись:

| Код объекта Описание | Код объекта | Дебет (DR) | Кредит (CR) |

|---|---|---|---|

| Канцелярские товары | 4100 | $ 500 | |

| Счета к оплате | 9045 | $ 500 |

- Начисление выручки: , когда выручка была получена от предоставления товаров или услуг, но платеж еще не получен.При использовании метода начисления выручка признается как полученная до осуществления платежа и отражается в главной книге как дебиторская задолженность. Примером может служить исследовательская компания, которая заказывает и получает плодовых мушек на сумму 1500 долларов от отдела биологии и оплачивает товары в следующем месяце после получения счета. В KFS при создании счета-фактуры автоматически создается начисление, разнесенное как дебиторская задолженность, и выручка от продажи мух признается как заработанная до получения платежа.Для того, чтобы финансовая отчетность за текущий год была полной (по методу начисления), в главной книге будет сделана следующая бухгалтерская запись:

| Код объекта Описание | Код объекта | Дебет (DR) | Кредит (CR) |

|---|---|---|---|

| Дебиторская задолженность KFS | 8118 | 1500 долларов США | |

| Прочие доходы | 1800 | 1500 долларов США |

Важность и влияние начислений

Анализ методом начисления — важный процесс, потому что он помогает налоговым инспекторам и высшему руководству определять уровень экономического положения и обеспечивать соответствие балансов бюджету, обеспечивая учет доходов и расходов за правильный период.

Начисления позволяют предприятию лучше определять прибыльность за период, поскольку выручка и соответствующие расходы совпадают в одном периоде. Принцип, позволяющий отражать расходы, понесенные в течение периода, в том же периоде, в котором были получены соответствующие доходы, известен как принцип сопоставления. Принцип сопоставления используется для точного учета расходов в течение отчетного периода. Правильное признание расходов важно, поскольку оно влияет на то, как отражается выручка.Согласно принципу соответствия, связанные друг с другом расходы и доходы должны регистрироваться в одном периоде. Признание расходов в неправильном периоде приведет к искажению финансовой отчетности и предоставит неточное финансовое положение компании.

Таким образом, основными причинами заполнения проводок корректировки начисления являются:

- Позволяет сравнивать финансовые показатели с другими предприятиями и с предыдущими годами

- Обеспечивает более полную отчетность об активах и обязательствах предприятия на конец отчетного периода

- Более реалистичная отчетность о доходах и расходах предприятия, а также о чистой прибыли за определенный период времени, например месяц, квартал или год.

- Обеспечивает лучшее представление об общем финансовом состоянии организации

- Соблюдает необходимые стандарты бухгалтерского учета и руководящие принципы, то есть Общепринятые принципы бухгалтерского учета (GAAP) и Правительственный совет по стандартам бухгалтерского учета (GASB).

- Обеспечивает согласованность финансовой отчетности вуза

Периодические начисления, отсрочки и другие корректирующие записи должны быть записаны до выпуска финансовой отчетности за период. Эти начисления обычно проводятся 10-го числа следующего месяца (т.е. данные о начислении платы за обучение за февраль будут размещены в системе 10 марта). Если 10-е число выпадает на выходной или праздничный день, начисление будет произведено на следующий рабочий день. Обратитесь к Календарю закрытия УКО для получения информации о фактических датах закрытия. Начисления — важная часть надлежащей финансовой отчетности, которая используется как во внутренних, так и во внешних аудиторских процедурах. Очень важно, чтобы отчеты были доступны для целей аудита. Неспособность организации предоставить запрошенную информацию может отрицательно повлиять на аудит IU и потенциально повлиять на финансирование.

Учет начислений

Корректирующие записи начисления вводятся вручную в KFS через вспомогательную корректировочную запись начисления ваучера (AVAE). См. Требования и передовой опыт для получения подробной информации о IU. Примеры того, когда использовать этот документ, включают начисление доходов, заработанных, но еще не полученных, или учет понесенных, но еще не оплаченных расходов. Это позволяет предприятию отражать сумму выручки или расходов, понесенных в соответствующий финансовый период, и позволяет сопоставить доход с расходами.Эти записи автоматически сторнируются в последующем периоде в указанную дату в будущем. По умолчанию датой сторнирования AVAE является 15-й день месяца, следующего за разноской транзакции; однако при желании эта дата может быть изменена создателем документа. Пример и дополнительную информацию о том, как работает дополнительный ваучер, см. В документации по обучению.

Существует системно сгенерированных и несистемных сгенерированных начислений в IU. Поскольку университет работает по методу начисления, некоторые материальные начисления генерируются общекорпоративными системами (т.е. HRSM, Buy.IU и KFS). Примеры начислений, генерируемых системой, приведены ниже.

Начисления, генерируемые системой

HRMS

- Заработная плата к выплате (9050) — Проводка окладов, заработной платы и льгот в регистр трудовых ресурсов и главную книгу происходит при закрытии каждой ведомости заработной платы. Однако, поскольку денежные средства не были выплачены, компенсация расходов на заработную плату отражается как начисление заработной платы к выплате. В день выплаты жалованья запись о выплате заработной платы отменяется, а денежные средства уменьшаются.Для получения дополнительной информации обратитесь к разделу «Выплаты сотрудникам».

- Начисление заработной платы за две недели (9050) — Начисление заработной платы за две недели — это оценка расходов на заработную плату за отработанные дни в месяце, которые не были включены в расчет заработной платы. Эта запись обычно происходит в последние несколько рабочих дней месяца. Дополнительную информацию можно найти в документе о начислении заработной платы в разделе стандартных операционных процедур.

- Накопленная ответственность за отпуск и болезнь (9056 и 9058) — Ежегодно производится расчет для учета накопленной ответственности университета за отпуск и болезнь.Запись основана на ряде факторов, включая план заработной платы, возраст, стаж работы, ставку заработной платы и остатки отпусков. Обычно эта запись регистрируется во второй половине июня и отменяется в июне следующего года. Суммы ответственности регистрируются в отношении отпусков, болезни, взносов работодателя в связи с отпуском и болезни, а также взноса работодателя в соответствии с Законом о федеральных страховых взносах (FICA).

КУПИТЬ.IU

- Счета к оплате (9045) — Для надлежащего признания расходов при предоставлении товара / услуги, даже если платеж не был произведен, проводка корректировки начисления проводится как обязательство.Начисления, проведенные для кода объекта 9045, генерируются системой и действуют как компенсация расходов по счетам, кредитовых авизо и проводок о выплатах наличных, зарегистрированных через BUY.IU. Пользователям не разрешается размещать записи на номер 9045. Ответственность снимается, когда поставщику отправляется ACH, банковский перевод или платеж.

- Начисление кредиторской задолженности на конец года (9045) — Во время пакетного задания начисления AP, BUY.IU идентифицирует проводки счетов-фактур, проведенных в главную бухгалтерскую книгу (GL) в июле, с датой выставления счета 30 июня или ранее.Те записи, которые включают фактические расходы и обязательства, будут разнесены до июня (период 12). Этот процесс повторяется второй раз перед вторым закрытием, чтобы получить дополнительные счета-фактуры BUY.IU, если счет был датирован 30 июня или ранее. Эти транзакции будут разнесены до июня (период 13). Пользователям не разрешается размещать записи на номер 9045 в конце года.

СИС

- Начисление платы за обучение (многократное) — Чтобы должным образом признать доходы и расходы, связанные с обучением в соответствии с принципами признания выручки и сопоставления, необходимо учитывать часть доходов и расходов, которые еще не заработаны, но были получены или израсходованы. накапливаются и признаются в течение учебного года на уровне университетского городка.Полученные платежи за обучение, которые должны быть отложены, имеют дополнительный дебет на счете доходов на уровне университетского городка (зачет кредита счета доходов RC) и кредит на отложенное обязательство по доходам. Точно так же расходы, которые должны быть начислены, имеют дополнительный кредит на счет расходов на уровне университетского городка (зачет дебетования счета расходов RC) и дебет по предоплаченному активу расходов. Чтобы транзакция по счету студента участвовала в процессе начисления, должны быть выполнены два условия. Во-первых, тип элемента должен принадлежать к группе типов элементов (диапазон типов элементов), определенной для этой цели.Во-вторых, счет доходов (если взимается) или расходов (если платеж) должен иметь тип IU-фонда: GF, DS или RF. Это условие эффективно исключает вспомогательные счета из процесса начисления в SIS. Для вспомогательных служб создаются только записи набора журнала 1, и они передаются в тот же месяц, в котором они были опубликованы.

- Начисление незаработанной выручки (9404) — Когда студент регистрируется на занятия, SIS создает запись для дебетования дебиторской задолженности и кредитования незаработанной выручки. Например, на весенний семестр регистрация открывается в середине октября, а оплата должна быть произведена в начале января.Поскольку большинство студентов регистрируются на весенний семестр до 31 декабря, SIS создает большую дебиторскую задолженность и компенсацию незаработанного дохода (обязательств). Эти суммы приводят к завышению активов и обязательств. Чтобы исправить это, Управление контролера университета выполняет корректировку начисления, чтобы исключить дебиторскую задолженность, относящуюся к весеннему семестру; зачет — незаработанная выручка. В результате получается баланс незаработанной выручки (в том, что касается оплаты за обучение), состоящий из платежей, произведенных студентами до 31.12 за весенний семестр.Запись о незаработанной выручке производится вне финансового отчета за 2 квартал. Эта запись регистрируется централизованно за пределами KFS, и не ожидается, что подразделения будут вносить какие-либо изменения вручную.

КФС

- Амортизация (89XX и 51XX) — Принцип исторической стоимости требует, чтобы основные средства отражались по первоначальной стоимости. Однако со временем основные фонды обычно не стоят своей первоначальной стоимости. Чтобы отразить это в финансовой отчетности IU, основные средства амортизируются в течение срока их полезного использования.Расходы на амортизацию и накопленная амортизация определяются на основе информации, содержащейся в Системе капитальных активов, и рассчитываются в 3-й четверг каждого месяца (за исключением конца года). Для получения дополнительной информации обратитесь к разделу «Учет активов».

- Дебиторская задолженность, не относящаяся к студентам (8118) — Это средства, причитающиеся университету со стороны внешних организаций, которые получили товары или услуги, за которые ожидается оплата. В частности, это начисление включает сборы, выставленные внешним сторонам, и все сборы, выставленные студентам за пределами стипендиальной системы (SIS).При учете по методу начисления, чтобы должным образом признать выручку, даже если платеж не был получен IU, начисление проводится как сальдо дебиторской задолженности. Эта запись впоследствии сторнируется при получении оплаты за предоставленный товар или услугу.

Несистемные начисления

Несистемные начисления — это начисления, которые рассчитываются и вводятся пользователем вручную по окончании периода. Их необходимо рассчитать и ввести в систему вручную.Для получения дополнительной информации об использовании несистемных начислений обратитесь в местный университетский городок и к налоговому инспектору.

Требования и передовой опыт

Для обеспечения точности финансовой отчетности вуза и подразделения (внутренней) важно, чтобы каждая организация следовала методу учета по методу начисления и периодически корректировала свои начисления.

В этом разделе изложены требования, относящиеся к процедурам закрытия — начисления, а также передовой опыт.Изложенные ниже передовые методы, хотя и не являются обязательными, позволяют пользователям получить более полное представление о финансовом состоянии организации и более часто выявлять потенциальные проблемы. Это позволяет организациям выявлять ошибки, ошибки и подводные камни, которые можно быстро исправить и предотвратить более серьезные проблемы в будущем.

Требования

Квартальная деятельность:

- Просмотрите все созданные системой (автоматизированные) начисления на предмет точности и полноты материала.Финансовые служащие должны понимать причину любых существенных отклонений. Кроме того, налоговые инспекторы не должны дублировать какие-либо системные (автоматизированные) начисления

- Запишите любую запись корректировки начисления сверх установленного порогового значения IU; пороговые значения см. в Контрольном списке закрытия финансового года.

- Учет проводок корректировки начисления ниже установленного порогового значения IU; Обратитесь к Контрольному списку закрытия финансового года для определения пороговых значений и убедитесь, что система не дублирует (автоматические начисления).

- Финансовые служащие РК должны проверять любые ручные записи, сделанные в их РК или организации.

- Обоснуйте любые сальдо, возникшие в результате корректировочных проводок по методу начисления. См. Раздел «Обоснование» в разделе «Процедуры закрытия».

Лучшие Лрактики

- Просмотрите все начисления, проведенные в течение квартала, и убедитесь, что ручные начисления не требуются. Если требуется ручное начисление, убедитесь, что запись проводится ежемесячно. Пользователи должны убедиться, что все корректировочные записи начисления впоследствии сторнируются (чаще всего используется документ AVAE).

Создание надежного процесса начисления

Оценка и регистрация начисленных расходов на конец месяца требует от многих компаний значительных ресурсов для обеспечения качественной финансовой отчетности. Однако важность точного учета начислений в конце месяца выходит за рамки соблюдения стандартных требований финансовой отчетности. Точные начисления часто важны как для высшего руководства компании, так и для руководителей отделов, ответственных за бюджет.Слишком часто руководство пытается задействовать рычаги в ответ на крупные деловые события, но обнаруживает, что затраты продолжают появляться в проектах в течение квартала или двух после их отмены из-за пропущенных начислений или сверки.

Потребность в точном учете расходов от внешних поставщиков услуг особенно возросла для большого числа организаций, которые передали непрофильные функции на аутсорсинг для устранения отделов и сокращения накладных расходов в ответ на недавние экономические условия.Объем транзакций, которые потенциально могут потребовать начисления, может перегрузить даже самые организованные и старательные финансовые группы, если команда не была обучена определять транзакции, которые являются более сложными, чем они кажутся изначально.

Аудиторы тоже подвергаются риску, если процедуры тестирования не приспособлены к обстоятельствам клиента. Это может потребовать уникальных подходов к тестированию. Для устранения этих рисков существует ряд передовых методов, которые компании и их аудиторы должны рассмотреть для внедрения, чтобы гарантировать, что процесс достаточно надежен, чтобы фиксировать все существенные транзакции.

Сложность оценки начисления

Пропущенные начисления часто возникают, когда финансовая группа недооценивает сложность бизнес-транзакций. Заманчиво сосредоточиться на получении счетов, а не на данных начисления. На практике финансовые группы обнаруживают, что поставщики часто не выставляют счета с использованием стандартных ежемесячных счетов. Вот некоторые примеры других схем выставления счетов:

- 100% комиссии по завершении проекта;

- 100% предоплата;

- Одна часть авансового платежа и оставшаяся часть после завершения; и

- Комиссия выплачивается периодически по мере оказания услуг на основе «несущественных» этапов.

В этих случаях финансовому отделу необходимо будет тщательно оценить свои существенные контракты, чтобы убедиться, что расходы были учтены должным образом и соответствовали фактически выполненной работе. Когда поставщик не просто отправляет ежемесячный счет за все отработанные часы, этот процесс обычно требует отнесения или распределения затрат по соглашению на каждый период, когда поставщик выполняет работу. На этом этапе требуется суждение.

Общие методы отнесения затрат включают время (например, прямолинейное списание расходов) и усилия (например, метод пропорциональной оценки результатов).Полученная кумулятивная сумма должна быть вычтена против любых платежей, произведенных на сегодняшний день, чтобы получить чистое начисление (или предоплату, если платежи превышают совокупные расходы). Когда поставщик предоставляет несколько услуг по одному контракту, общая сумма может быть разделена и распределена по каждой услуге для большей точности. Затем к каждой услуге можно было бы применить разные методы атрибуции. Примеры с 1 по 3 иллюстрируют некоторые общие подходы, которые компании часто применяют к такого рода соглашениям.

Некоторые поставщики будут заключать свои контракты с выставлением счетов клиенту после достижения определенных этапов. Эти вехи обычно основаны на выполненных задачах или времени. Руководителям проектов нравится эта стратегия, потому что она дает им возможность подтолкнуть поставщика к окончательной доработке результатов. Финансовому отделу, однако, необходимо внимательно изучить мелкий шрифт. Даже если в графике счетов-фактур эти элементы могут быть названы этапами, в другом месте контракта может быть формулировка, в которой говорится, что поставщик имеет право на часть этапа, соизмеримую с фактическим объемом выполненных работ, даже если проект отменен и этап так и не удалось.Этим вехам недостает содержания, и их не следует учитывать при определении расходов. В таких случаях может оказаться нецелесообразным начислять комиссионные по достижении контрольной точки, а скорее амортизировать их в соответствии с примерами 1–3.

Начисление может быть еще более затруднено, если процессы отчетности поставщика недостаточно надежны для своевременного предоставления оценок. Поставщик также может использовать своих собственных субподрядчиков, расходы которых перекладываются на покупателя. Это может еще больше задержать процесс, если заказчик должен ждать, пока подрядчик и субподрядчик закроют свои бухгалтерские книги.В любом случае финансовая группа заказчика должна разработать методологию оценки обязательства, когда оно действительно возникнет, несмотря на любые задержки в отчетности поставщика.

Создание процесса

Компаниям, у которых есть существенные начисления, необходимо будет тщательно разработать процедуры начисления, чтобы обеспечить сбор и тщательный анализ информации для обеспечения полноты и точности начисленных расходов компании. Ниже приведены начальные шаги, которые финансовый отдел должен предпринять для создания надежного процесса:

- Установите отношения. Сделайте задания аналитиков общедоступными и потребуйте, чтобы они периодически встречались со своими отделами. Эти назначенные лица должны отвечать не только за получение информации о начислении, но и обеспечивать связь менеджера бюджета с финансами. Подчеркните аналитикам, что эта роль дает возможность напрямую поговорить с теми, кто занимается бизнесом, и узнать о деятельности компании, что является неотъемлемой частью надлежащего учета ее транзакций.

- Создайте временную шкалу. Стандартизируйте сроки завершения процесса начисления, начиная с закрытия кредиторской задолженности и заканчивая окончательной проверкой расходов каждого отдела финансовым руководством.

- Разделяй и властвуй. Разделите основные начисления на разные классы в зависимости от ответственного подразделения или характера основных расходов. Четко распределите ответственность за каждый отдел или тип начислений между аналитиками (или бухгалтерами), которые поддерживают процесс.Периодически меняйте обязанности аналитиков для дальнейшего обучения персонала и содействия развитию карьеры.

- Стандартизируйте процедуры. В рамках обучения каждого аналитика определите минимальные шаги, которые им следует предпринять в рамках процесса ежемесячных начислений. Эти шаги обычно включают, как минимум: (a) проверку главной бухгалтерской книги; (б) проверка всех значительных открытых заказов на поставку; (c) проведение регулярных встреч с бюджетными менеджерами департаментов; (d) обзор значительных контрактов; и (e) сравнение фактических расходов с запланированными и прогнозируемыми суммами.

- Качество монитора. Следите за тем, как часто требуются исправления в начислениях каждого аналитика после их отправки. Если во время закрытия запланированы частые корректировки, определите основную причину. Предотвратимые исправления для исправления математических ошибок могут указывать на то, что требуется либо дальнейшее обучение, либо перераспределение рабочей нагрузки. Другие корректировки могут указывать на то, что требуются изменения в методах, используемых для предварительного начисления.

Проактивность

После того, как финансовый отдел установил свой базовый процесс, он может предпринять ряд дополнительных шагов для дальнейшего повышения эффективности процесса начисления.

- Образование. Используйте любую возможность, чтобы предоставить остальной части организации информацию о процессе начисления и почему это необходимо. Это может быть обучение в режиме реального времени, шаблоны, размещенные во внутренней сети компании, или индивидуальные обсуждения.Если компания в значительной степени полагается на менеджеров проектов в предоставлении информации по методу начисления, может возникнуть необходимость научить их, как лучше всего получать информацию. Финансам следует использовать эти взаимодействия как возможности для увеличения стоимости, например, для предоставления рекомендаций по управлению бюджетами или о том, как структурировать условия оплаты в контракте, а также для усиления информационных потребностей финансового отдела.

- Автоматизация. Ищите возможности для автоматизации начислений либо за счет улучшенного использования шаблонов Excel с заранее заданными входными данными, либо за счет более широкого использования функций в системе планирования ресурсов предприятия.Создание шаблонов Excel может быть эффективным, если команда сможет согласовать стандартные методы работы с конкретными классами транзакций.

- Примените эвристику. Разработайте ярлыки, которые можно безопасно использовать для оценки начисления без необходимости тратить значительное количество времени на получение информации от поставщиков или менеджеров проектов, особенно для транзакций, не являющихся сложными. Это может помочь провести всесторонний анализ существующих контрактов с поставщиками, а затем предоставить финансовому отделу руководство по повторяющимся шаблонам фактов, выявленным в ходе проверки.

- Установить существенность. Разработайте и обеспечьте соблюдение набора пороговых значений существенности для начислений и дайте указание аналитикам сосредоточиться только на элементах, превышающих эти пороговые значения, чтобы согласовать усилия группы с элементами наибольшего риска.

- Используйте внутренние ресурсы. Работайте в тесном сотрудничестве с внутренней командой юристов. Сотрудничая с внутренними администраторами контрактов компании, финансовый отдел может встроить свои требования к отчетности в контракт и потребовать от поставщика ежемесячно присылать электронное письмо с оценкой невыплаченных комиссионных или информацией о статусе проекта.

Заключение

Оценка полноты начисленных расходов компании, будь то глазами составителя или аудитора, является сложной задачей, особенно потому, что правильный ответ редко известен, пока не стало слишком поздно. Однако определение областей, в которых начисление за услуги может усложнить процесс, может помочь составителям и аудиторам опережать возможные проблемы, которые могут возникнуть до выпуска финансовой отчетности. Используя эту информацию для разработки дисциплинированного подхода, основанного на оценке рисков, финансы также повысят уровень уверенности заинтересованных сторон в цифрах, которые они сообщают каждый месяц.

Примеры

Базовая модель фактов

BIG Co. привлекает фирму по оказанию профессиональных услуг, SERVCO, для оказания консультационных услуг, связанных с дизайном нового продукта. Ожидается, что помолвка продлится шесть месяцев начиная с января. В течение этого времени команда SERVCO будет выполнять исследовательские и проектные услуги, в результате чего будет подготовлен отчет, обобщающий результаты своей работы. Общая стоимость услуг составляет 100 000 долларов США, которые будут выставлены как фиксированная плата.Пятьдесят процентов от общей суммы счета подлежат оплате авансом, а оставшаяся часть подлежит оплате после предоставления окончательного отчета.

Пример 1: Выполнено в процентах

SERVCO соглашается предоставить финансовому отделу BIG Co. оценку процента проекта, который был завершен, на основе отработанных часов по сравнению с ожидаемым общим количеством часов проекта. Оценки, представленные в конце каждого из шести месяцев проекта, включены в диаграмму ниже.

Отчетный период | (а) | (б) | (c) [a × b] | (г) | (e) [c — d] |

Январь | 100 000 | 5% | 5,000 | 50 000 | (45 000) |

| февраля | 100 000 | 10% | 10 000 | 50 000 | (40 000) |

| марта | 100 000 | 40% | 40 000 | 50 000 | (10 000) |

| апреля | 100 000 | 55% | 55 000 | 50 000 | 5,000 |

Май | 100 000 | 75% | 75 000 | 50 000 | 25 000 |

| июня | 100 000 | 100% | 100 000 | 100 000 | – |

Пример 2: Прямая

SERVCO не может предоставить BIG Co.с любой конкретной отчетностью о ходе проекта каждый месяц. BIG Co., однако, заключает, что объем усилий, затрачиваемых персоналом SERVCO каждый месяц, не должен существенно колебаться от месяца к месяцу. Финансовый отдел BIG Co. пришел к выводу, что для облегчения ежемесячной финансовой отчетности целесообразно выровнять общие расходы по проекту в течение периода обслуживания. Ежемесячно SERVCO подтверждало отсутствие изменений в ожидаемой дате завершения услуг, поэтому никаких изменений в сроках погашения не потребовалось.

Отчетный период | | (а) | (б) | (c) [a — b] |

Январь | 16,667 | 16,667 | 50 000 | (33 333) |

| февраля | 16,667 | 33 333 | 50 000 | (16,667) |

| марта | 16,667 | 50 000 | 50 000 | – |

| апреля | 16,667 | 66,667 | 50 000 | 16,667 |

Май | 16,667 | 83 333 | 50 000 | 33 333 |

| июня | 16,667 | 100 000 | 100 000 | – |

Пример 3: Индивидуальные услуги по прямой

В техническом заданииSERVCO указано, что компания взимает плату с BIG Co.50 000 долларов США на исследовательские работы (с января по февраль), 30 000 долларов на проектные работы (с марта по май) и 20 000 долларов на подготовку отчета (с мая по июнь). Финансовая группа BIG Co. пришла к выводу, что эти цены соизмеримы с выполняемой работой, основываясь на ее прошлом опыте закупки аналогичных услуг у других поставщиков. Ежемесячно SERVCO подтверждало отсутствие изменений в ожидаемой дате завершения каждой услуги, поэтому никаких изменений в сроках погашения не требуется.

Отчетный период | (а) | (б) | (в) | (d) [a + b + c] | (д) | (ж) | (g) [e — f] |

Январь | 25 000 | – | – | 25 000 | 25 000 | 50 000 | (25 000) |

| февраля | 25 000 | – | – | 25 000 | 50 000 | 50 000 | – |

| марта | – | 10 000 | – | 10 000 | 60 000 | 50 000 | 10 000 |

| апреля | – | 10 000 | – | 10 000 | 70 000 | 50 000 | 20 000 |

Май | – | 10 000 | 10 000 | 20 000 | 90 000 | 50 000 | 40 000 |

| июня | – | – | 10 000 | 10 000 | 100 000 | 100 000 | – |

| Оцените эту статью с 5 (отлично) до 1 (плохо).Присылайте свои ответы здесь . |

Райан Бис , CPA, менеджер по бухгалтерскому учету в AVEO Oncology, компании по лечению рака, где он управляет процессом закрытия месяца.

Настройка графиков начисления

Вы можете настроить столько графиков начисления, сколько необходимо вашей компании. Вы можете добавлять расписания в любое время.

Для настройки графиков начислений:

- На панели навигации выберите .

- Выполните одно из следующих действий:

- Чтобы добавить новое расписание, нажмите + Новый график начислений.

- Чтобы добавить новое расписание на основе текущего расписания, щелкните, переименуйте скопированное расписание, а затем отредактируйте данные для нового расписания.

- Чтобы обновить существующее расписание, выберите расписание в Списке расписания начисления отсутствий и при необходимости измените информацию в полях.

- В безымянном В поле описания вверху формы введите текст, описывающий цель графика начислений.

- в В поле «Номер графика» введите уникальный буквенно-цифровой идентификатор для графика начисления.

- Чтобы включить расчет начислений пособий по отработанным часам, выберите Флажок «Рассчитывать на основе отработанного времени».

- Чтобы указать диапазон месяцев для начисления, нажмите + Добавьте диапазон месяцев под сеткой «График начисления отсутствий» и введите месяц начала и месяц окончания в новой строке.

- в В столбце «Часы в год» введите количество часов в год, которое сотрудник будет зарабатывать в течение указанного периода времени.

- в В столбце «Часы работы за час работы» введите количество часов, которые сотрудник заработает за каждый отработанный час.

- в В столбце «Максимальное количество часов на процесс» введите максимальное количество часов, которое можно заработать за запуск начисления в течение указанного периода времени.

- Нажмите Сохранить.

Просмотр начисления оплачиваемого свободного времени и балансов использования

Просмотр начисления оплачиваемого свободного времени и балансов использованияИспользуйте эти инструкции для просмотра сводных данных по начисленным остаткам оплачиваемого отпуска (PTO) и начислению

использование.

Для просмотра балансов начисления и использования PTO

При заполнении форм Oracle, упомянутых в этой процедуре, обратите внимание, что белое поле указывает на необязательную запись или запись, которая является условной в зависимости от конкретного процесса.

- Выполните эту процедуру, если вам нужно узнать, сколько PTO доступно для сотрудника. Чтобы просмотреть использование FMLA или военных отпусков, обратитесь к справке по процессу «Просмотр сведений об использовании для PTO, FMLA или военных отпусков».

- Перейдите к Fast Path> Leave and Accruals> Net Accruals , чтобы перейти к форме Find Person .

- Заполните одно из следующих полей:

Имя поля

Обязательно (R) или необязательно (O)

Описание

ФИО

О

Фамилия сотрудника. Поиск по фамилии сужает варианты выбора.

Номер сотрудника

О

Идентификационный номер сотрудника.

Социальное обеспечение

О

Девятизначный уникальный личный идентификационный номер (SSN), выданный Управлением социального обеспечения США. Это поле может быть обязательным, если контакт является иждивенцем или выгодоприобретателем в пользу лица.

- Щелкните Найдите , чтобы перейти к форме Начисления .

- Просмотрите следующие поля:

Имя поля

Обязательно (R) или необязательно (O)

Описание

Имя

О

Элемент ВОМ.

Например: отпуск ВОМ EX

Категория начисления

О

Вид оплачиваемого отдыха.

Например: отпуск

Чистое право

О

Начисленное сальдо на указанные даты вступления в силу.

Это число является общим начислением, включая корректировки и переходящий остаток, за вычетом любого использования для этого элемента PTO за период времени, указанный в области Даты .

- Просмотрите следующие поля в области Даты :

Имя поля

Обязательно (R) или необязательно (O)

Описание

Расчет прав

О

Период начисления.

Данные начисления, отображаемые в этой форме, актуальны на период.

Последнее начисление

О

Последний расчетный период, за который отражаются начисления.

- Просмотрите следующие поля в области Сведения о правах .

Имя поля

Обязательно (R) или необязательно (O)

Описание

Имя элемента

О

Обозначает введенный элемент.

Имя входного значения

О

Функция элемента Имя элемента .

Итого права

О

Количество единиц , на которые сотрудник имеет право на период времени, указанный в области Даты .

Шт.

О

Мера начислений.

Примеры:

Влияние на чистую

О

Результат расчета элемента на сумму начислений.

- Чтобы просмотреть другой элемент PTO для того же сотрудника, щелкните поле Имя . Для перехода к другому элементу PTO используйте клавиши page up или page down или стрелки вверх и вниз. Вернитесь к шагу 5.

Определение счета

Что такое счет-фактура?

Счет-фактура — это коммерческий документ с отметкой времени, в котором перечисляются и регистрируются транзакции между покупателем и продавцом.Если товары или услуги были приобретены в кредит, в счете-фактуре обычно указываются условия сделки и приводятся сведения о доступных способах оплаты.

Типы счетов-фактур могут включать бумажную квитанцию, счет-фактуру, дебетовую накладную, счет-фактуру продажи или электронную запись в Интернете.

Ключевые выводы

- Счет-фактура — это документ, в котором хранится запись транзакции между покупателем и продавцом, например бумажный чек из магазина или онлайн-запись из электронного магазина.

- Счета-фактуры являются важным элементом системы внутреннего контроля и аудита бухгалтерского учета.