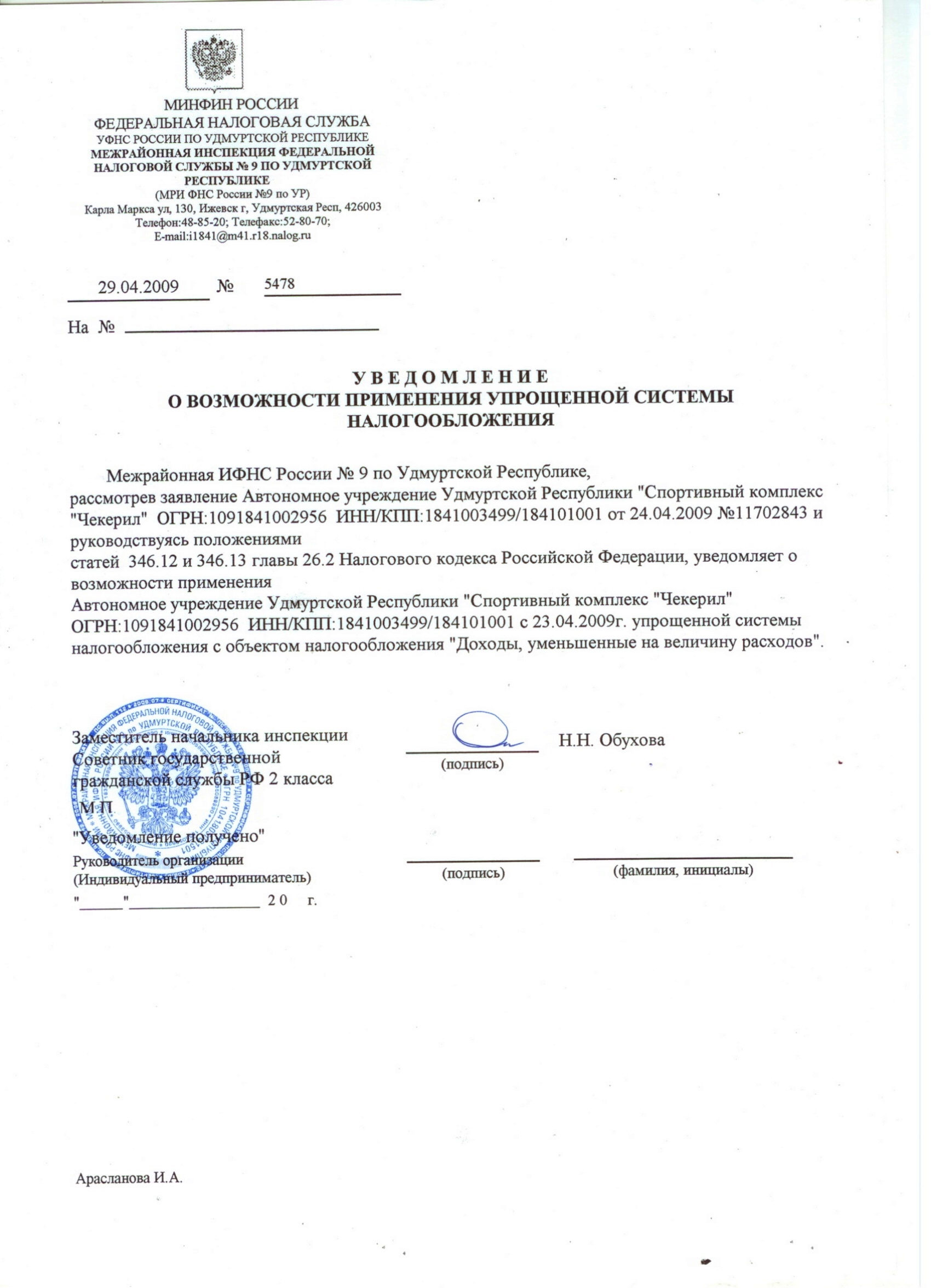

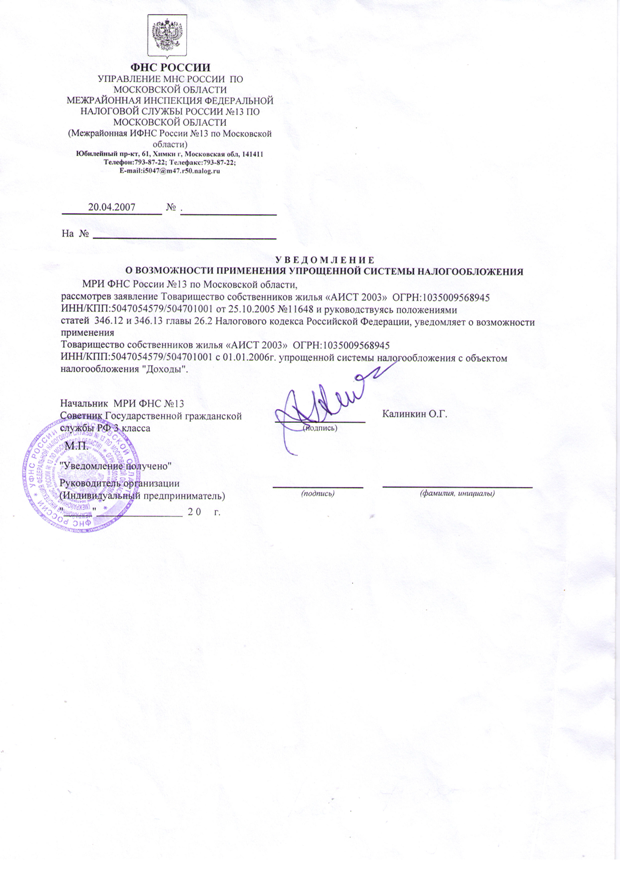

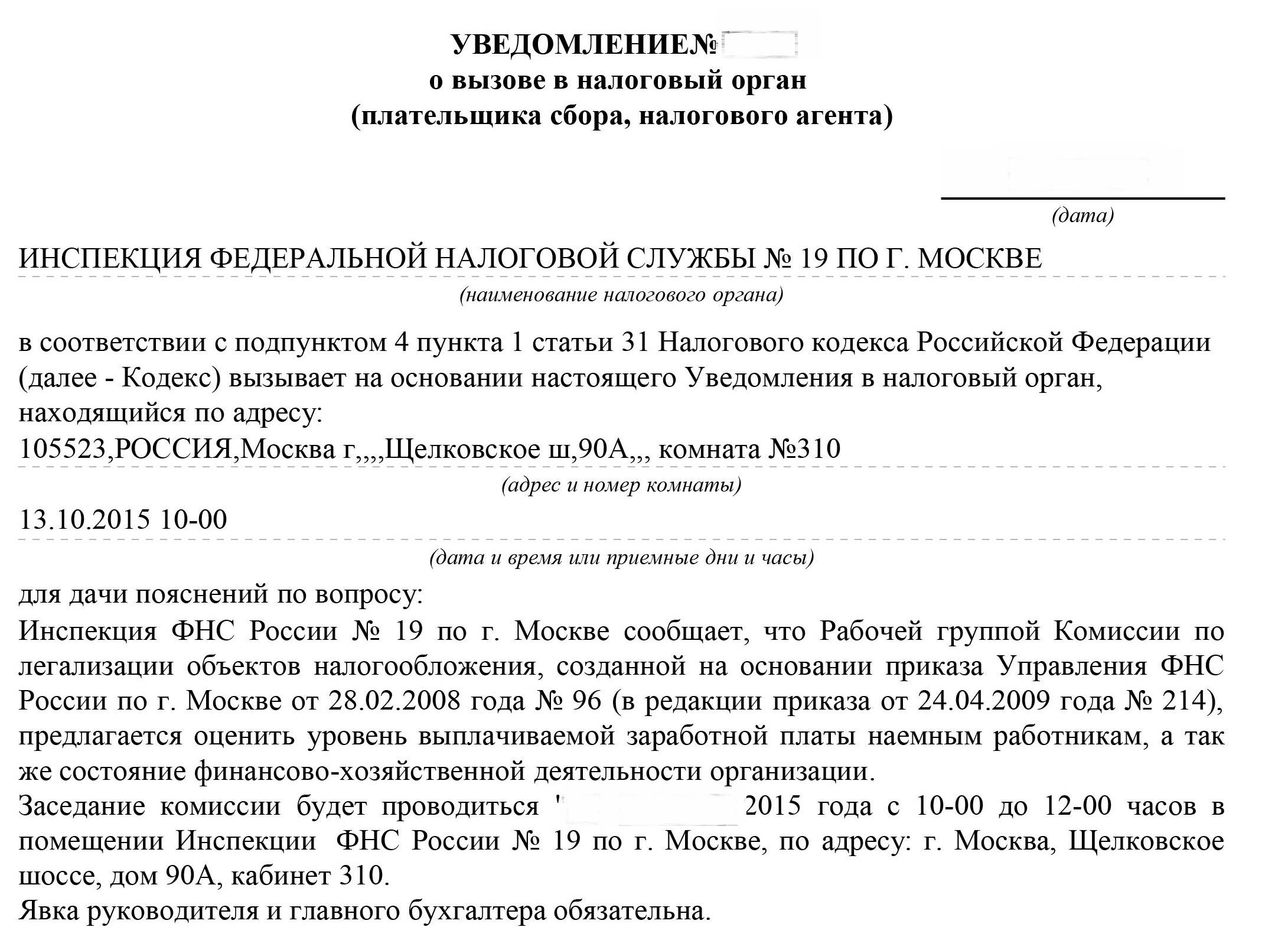

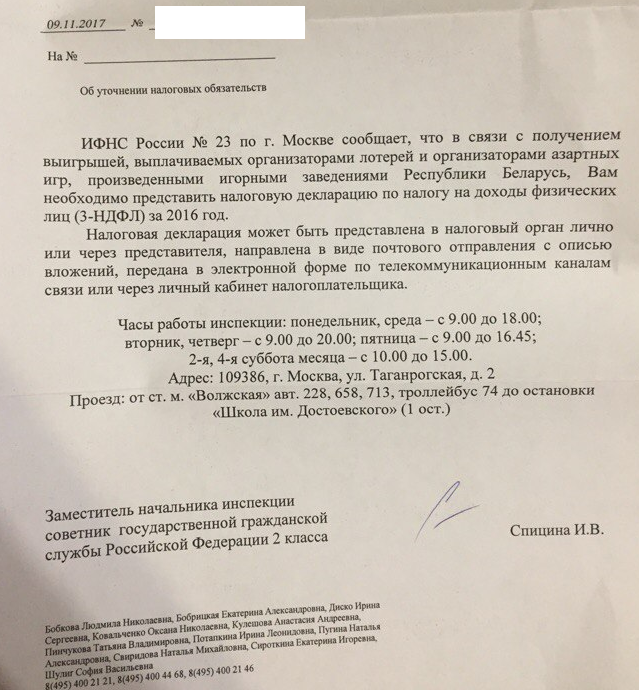

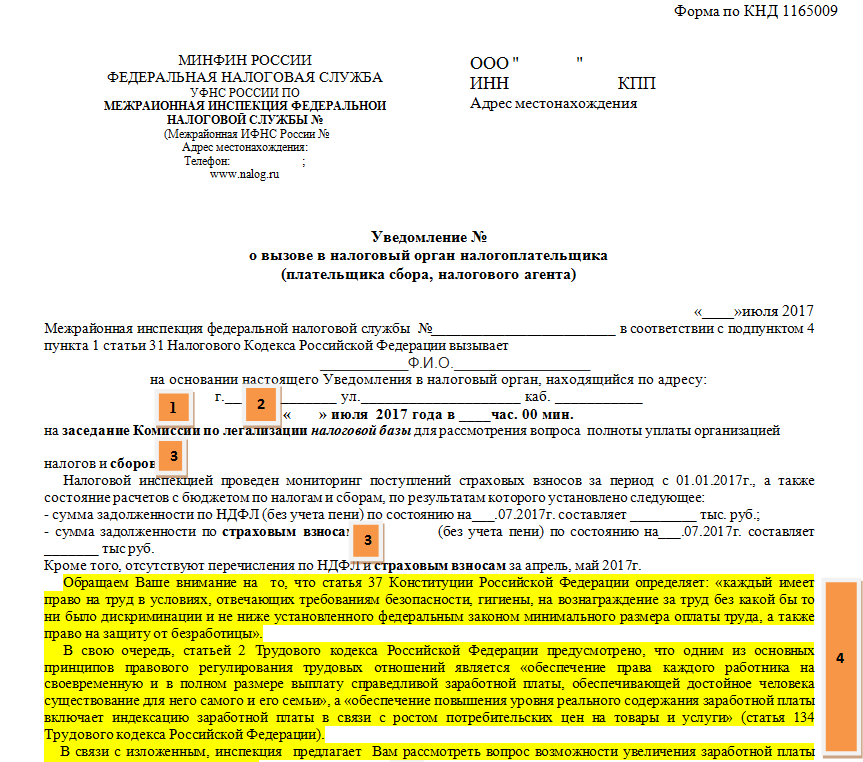

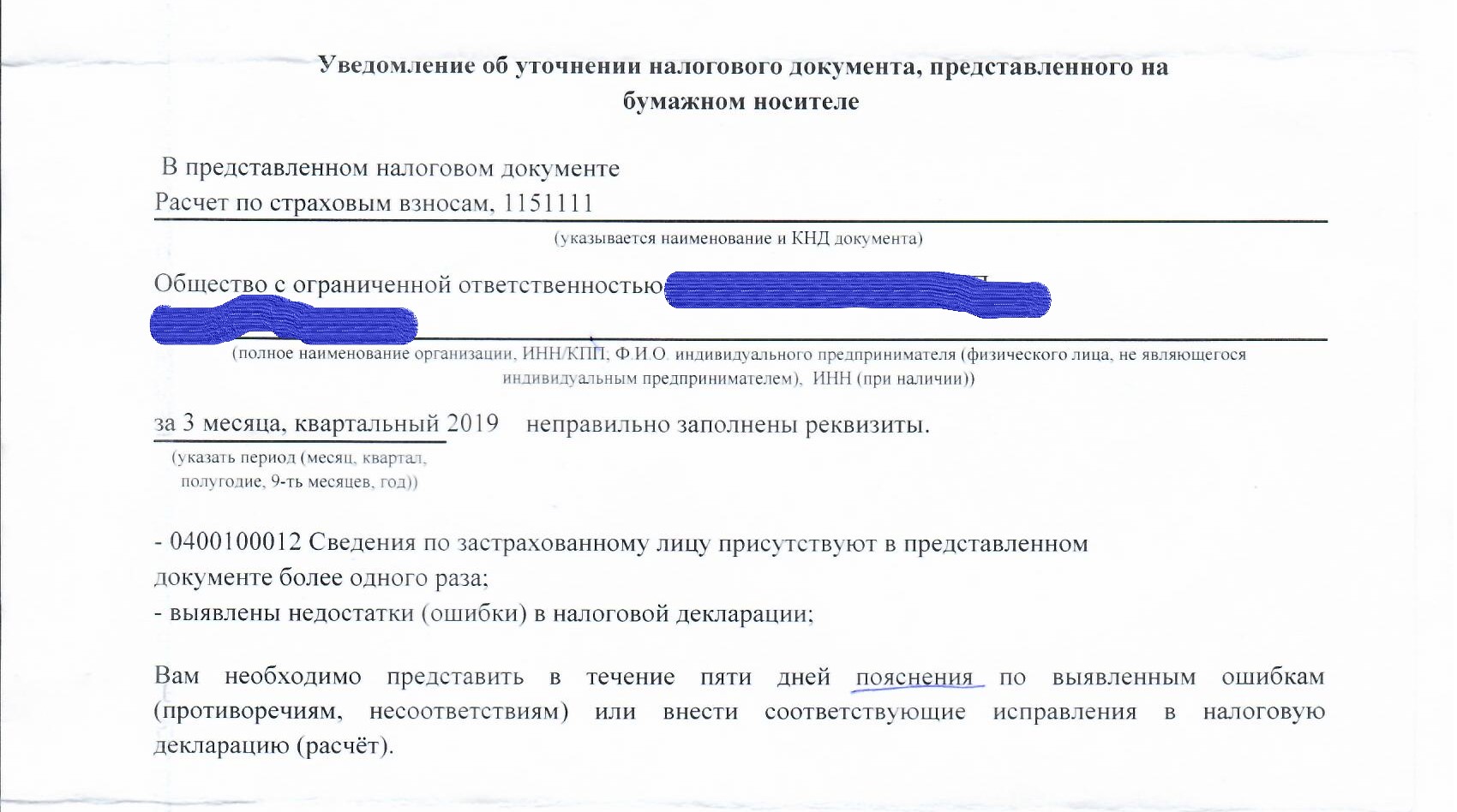

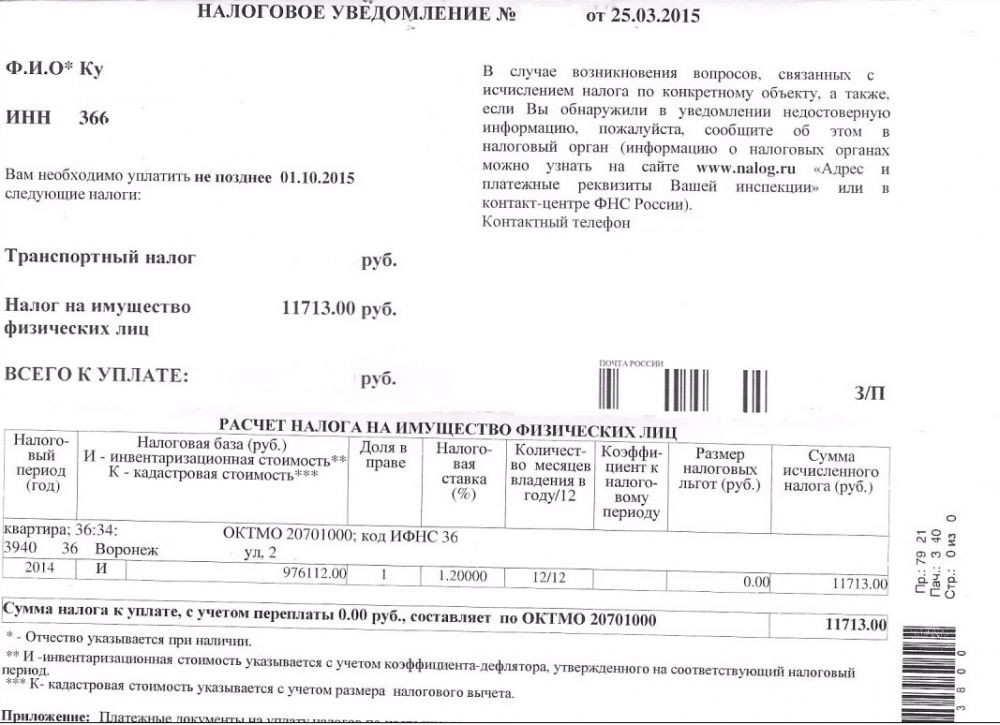

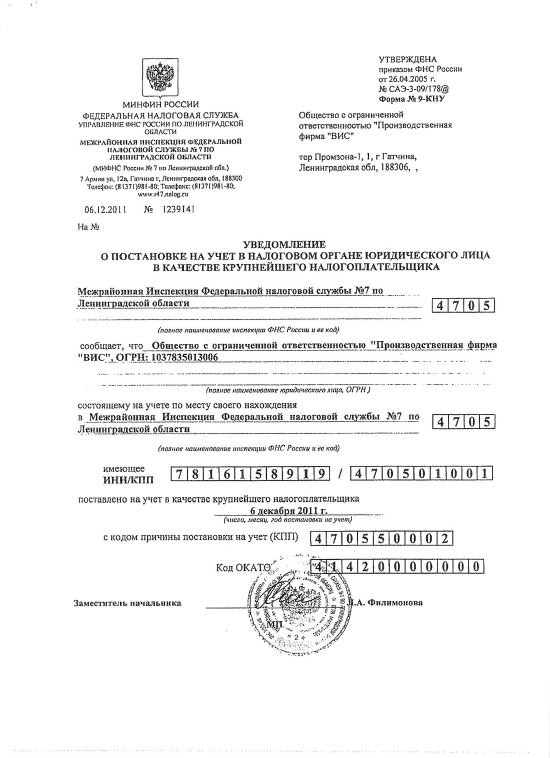

Уведомление из налоговой: Налоговые уведомления 2021

Налоговые уведомления 2021

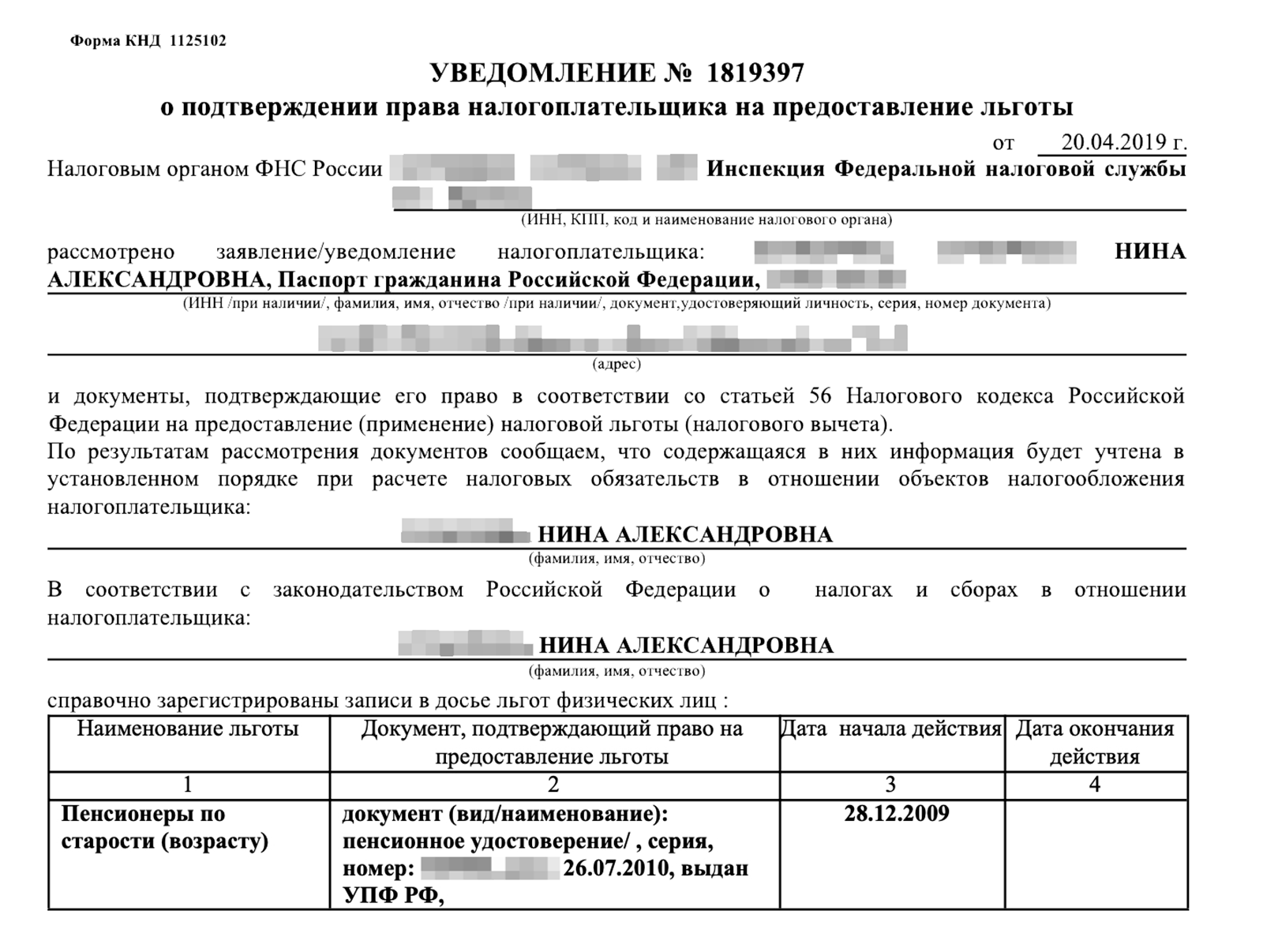

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы.

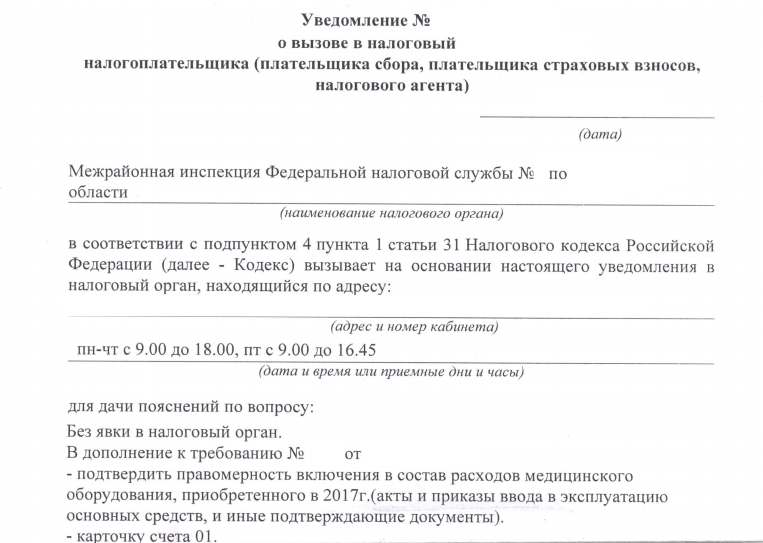

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика;

- для иных лиц: посредством личного обращения в любой налоговый орган либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

«Что делать, если не пришло уведомление на уплату налога?» — KVnews.ru

Омская прокуратура продолжает публично отвечать на задаваемые по «горячим линиям» вопросы.

Старший помощник прокурора Омской области Дмитрий ПАВЛЕНКО сообщил KVnews, что по «горячей» линии поступил вопрос от жителя Омска:

«Что делать, если не пришло уведомление на уплату налога?»

Ответ:

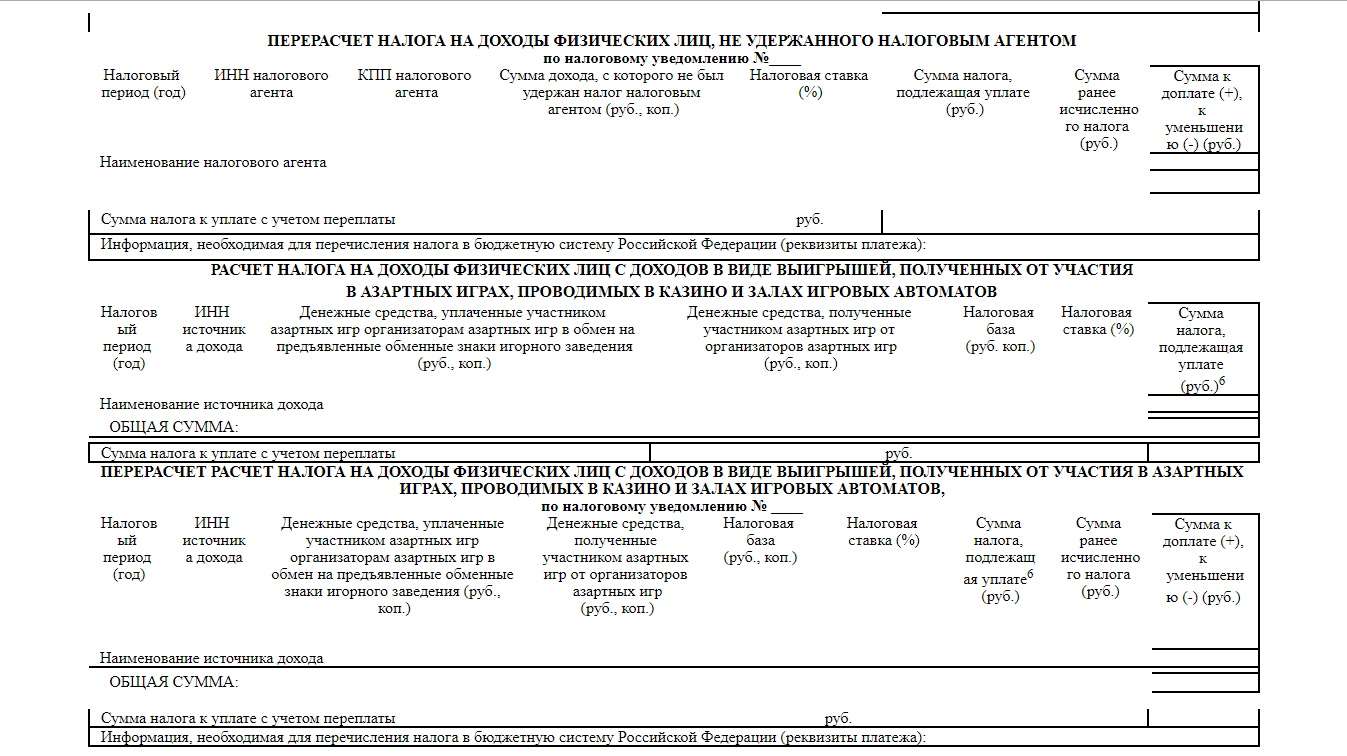

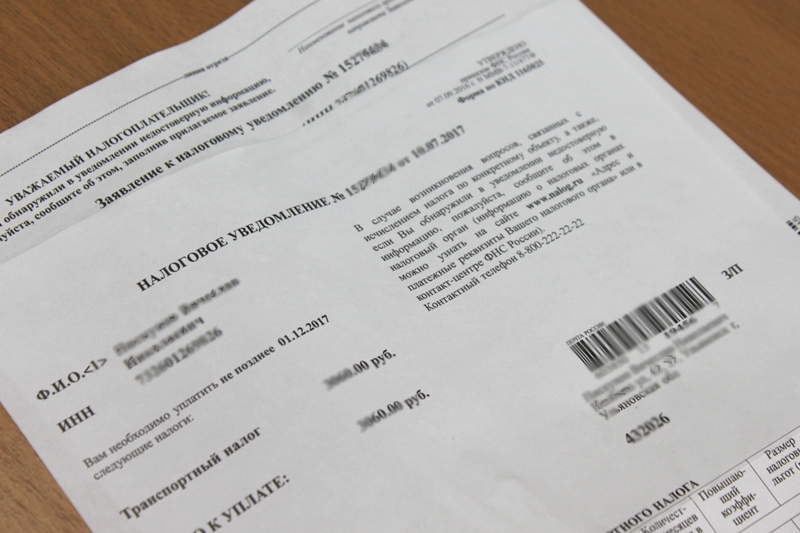

Земельный и транспортный налоги, налог на имущество физических лиц граждане уплачивают на основании налогового уведомления. Также по уведомлению уплачивается НДФЛ с доходов, с которых налоговый агент не смог удержать налог и представил сообщение об этом в налоговый орган. По уведомлению также должен быть уплачен НДФЛ с выигрышей от участия в азартных играх в казино и залах игровых автоматов, а также начиная с 2021 года — с доходов в виде процентов по вкладам (остаткам на счетах) в банках.

Если Вы не получили налоговое уведомление, вы рискуете пропустить срок уплаты налога, что в некоторых случаях может повлечь начисление пеней и привлечение к налоговой ответственности.

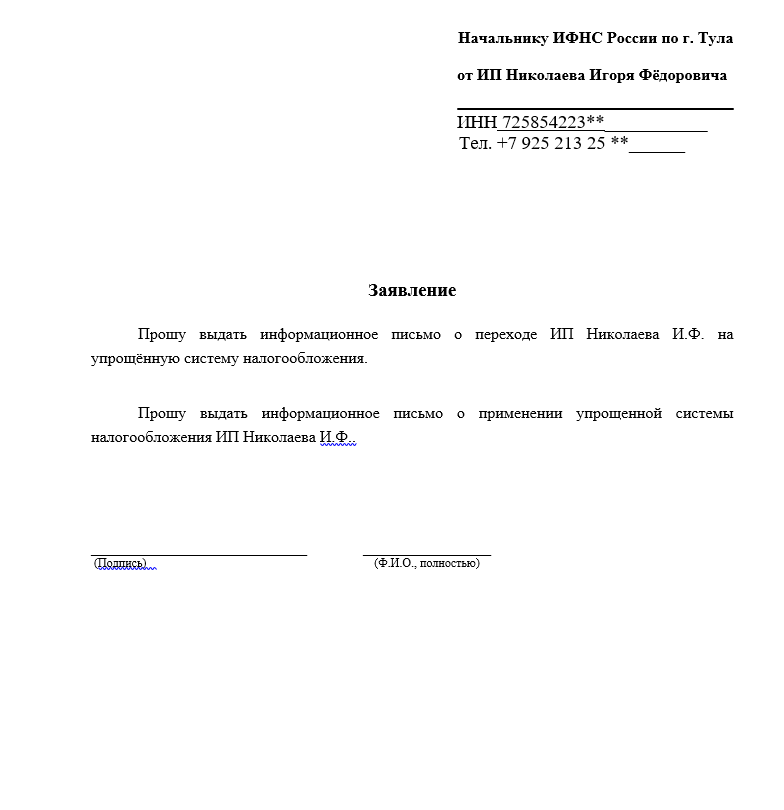

— Если налоговое уведомление Вами не получено, можно обратиться с заявлением о его предоставлении в любую налоговую инспекцию (за исключением межрегиональных налоговых инспекций и инспекций по централизованной обработке данных), в том числе через МФЦ. Можно направить информацию в электронной форме через официальный сайт ФНС России, в частности через личный кабинет налогоплательщика или сервис «Обратиться в ФНС России».

В заявлении необходимо указать Ваши фамилию, имя, отчество (последнее — при наличии), дату и место рождения, сведения о документе, удостоверяющем личность, налоговый период (календарный год), за который Вы просите выдать налоговое уведомление. Также Вы можете обозначить удобный способ получения налогового уведомления — в налоговом органе либо в МФЦ, через который подавали заявление.

В случае неполучения налогового уведомления по объекту, в отношении которого за все время владения им налоговые уведомления Вы не получали, налог не уплачивали и льготой не пользовались, Вы обязаны в срок до 31 декабря года, следующего за истекшим налоговым периодом (годом), сообщить о наличии у вас объектов недвижимости или транспортного средства в любой налоговый орган по вашему выбору. К данному сообщению следует приложить копии правоустанавливающих (правоудостоверяющих) документов на объекты недвижимости или документов, подтверждающих госрегистрацию транспортных средств

, — уточнил прокурор.

Рисунок © 2000.ua

Что надо сделать, если уведомление на уплату налогов за 2020 год гражданин не получил

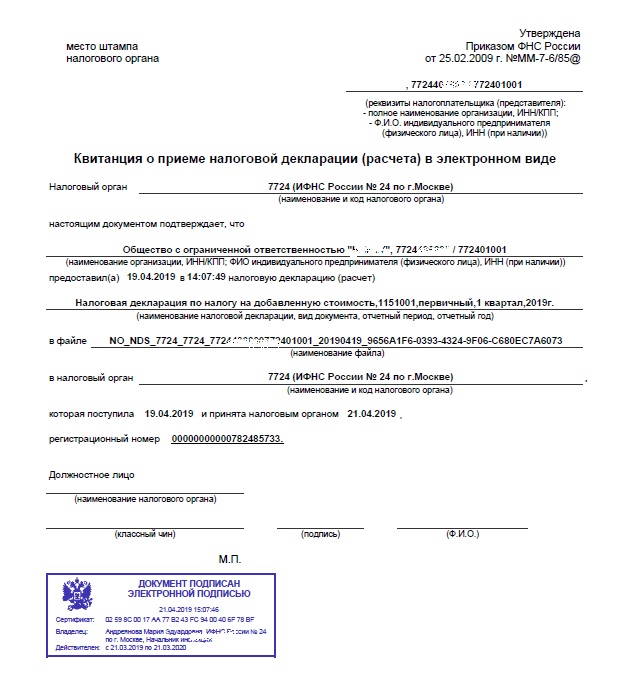

В Информации от 13.10.2021 ФНС России сообщает: до конца октября завершится направление налоговых уведомлений физическим лицам для уплаты транспортного, земельного налогов и налога на имущество за 2020 год. Налоги следует оплатить не позднее 1 декабря 2021 года.

Физлица, которые не получили уведомления, обязаны сообщить о наличии у них объектов недвижимости и транспортных средств, которыми они владели в 2020 году, по специальной форме. Сообщение направляется в любой налоговый орган либо в МФЦ, уполномоченный их принимать. К сообщению прилагаются копии правоустанавливающих документов на соответствующие объекты. Сообщение оформляется отдельно на каждый объект и должно быть подано не позднее 31 декабря 2021 года.

Сообщение направлять не нужно, если уведомление не получено в связи с предоставлением налоговой льготы.

ФНС обращает внимание: непредставление (несвоевременное представление) налогоплательщиком указанного сообщения влечет штраф в размере 20% от неуплаченной суммы налога в отношении объекта недвижимого имущества и (или) транспортного средства, по которым не представлено (несвоевременно представлено) сообщение.

Ведомство рекомендует подавать сообщение, если налогоплательщик не получит налоговое уведомление до 1 ноября 2021 года. Подать его можно в любой налоговый орган либо направить информацию через личный кабинет налогоплательщика или интернет-сервис «Обратиться в ФНС России».

Подать его можно в любой налоговый орган либо направить информацию через личный кабинет налогоплательщика или интернет-сервис «Обратиться в ФНС России».

Также читайте Ситуацию: Что делать, если не пришло уведомление на уплату налога? (Электронный журнал «Азбука права», 2021) в СПС КонсультантПлюс.

На заметку: на сайте ФНС России размещена новая промостраница о налоговых уведомлениях, направленных физическим лицам в 2021 году. Она содержит разъяснения по типовым вопросам – жизненным ситуациям: что такое налоговое уведомление, как его получить и исполнить;, основные изменения в налогообложении имущества физлиц по сравнению с прошлым годом; как узнать о налоговых ставках и льготах, указанных в уведомлении; как воспользоваться налоговой льготой; что делать, если такое уведомление не получено.

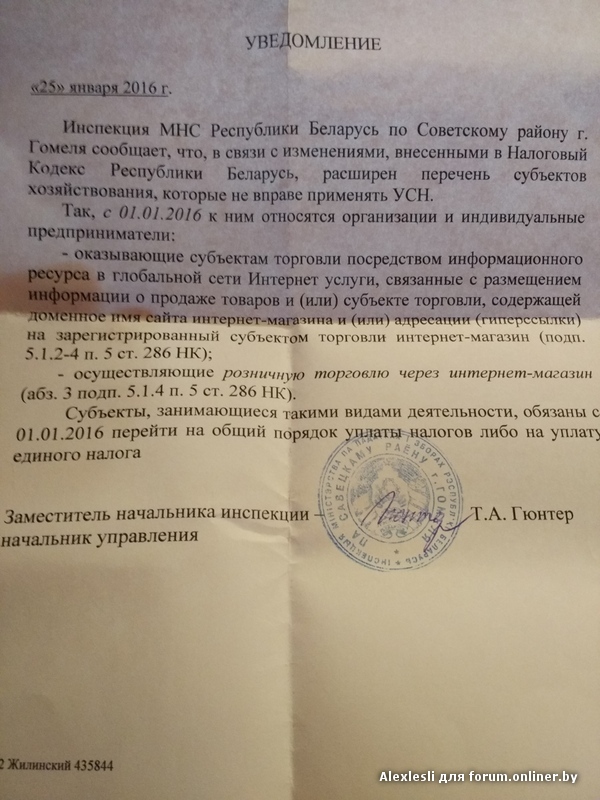

Читайте подробнееПисьменное уведомление | Министерство по налогам и сборам Республики Беларусь

б) доходы по трудовым договорам (контрактам) от резидентов Парка высоких технологий, Китайско-Белорусского индустриального парка «Великий камень», а также иные доходы, облагаемые по ставке в размере 9 процентов

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень», иные доходы, облагаемые по ставке 9%

б) доходы, полученные по трудовым договорам (контрактам) от резидентов ПВТ, Китайско-Белорусского индустриального парка «Великий камень»

Статья 58.

Налоговое уведомление-решение Раздел II. Администрирование налогов, сборов (обязательных платежей) (ст. 40–132) Налоговый кодекс Украины | Нормативная база Украины

Налоговое уведомление-решение Раздел II. Администрирование налогов, сборов (обязательных платежей) (ст. 40–132) Налоговый кодекс Украины | Нормативная база Украины58.1. Контролирующий орган направляет (вручает) плательщику налогов налоговое уведомление-решение, если сумма денежного обязательства плательщика налогов, предусмотренного налоговым или другим законодательством, контроль за соблюдением которого возложен на контролирующие органы, рассчитывается контролирующим органом в соответствии со статьей 54 настоящего Кодекса (кроме декларирования товаров, предусмотренного для граждан) или если по результатам проверки контролирующим органом установлен факт:

несоответствия суммы бюджетного возмещения сумме, заявленной в налоговой декларации;

завышения размера задекларированного отрицательного значения объекта обложения налогом на прибыль или отрицательного значения суммы налога на добавленную стоимость, рассчитанной плательщиком налогов в соответствии с разделом V настоящего Кодекса;

занижения или завышения суммы налоговых обязательств, заявленной в налоговой декларации, или суммы налогового кредита, заявленной в налоговой декларации по налогу на добавленную стоимость, за исключением случаев, когда указанное занижение или завышение учтено при вынесении других налоговых уведомлений-решений по результатам проверки.

Налоговое уведомление-решение содержит основание для такого начисления (уменьшения) налогового обязательства и/или уменьшения (увеличения) суммы бюджетного возмещения и/или уменьшения отрицательного значения объекта обложения налогом на прибыль или отрицательного значения суммы налога на добавленную стоимость, или занижения либо завышения суммы налоговых обязательств, заявленной в налоговой декларации, или суммы налогового кредита, заявленной в налоговой декларации по налогу на добавленную стоимость; ссылку на норму настоящего Кодекса и/или другого закона, контроль за выполнением которого возложен на контролирующие органы, в соответствии с которой был сделан расчет или перерасчет денежных обязательств плательщика налогов; сумму денежного обязательства, которую должен уплатить плательщик налога; сумму уменьшенного (увеличенного) бюджетного возмещения и/или уменьшения отрицательного значения результатов хозяйственной деятельности или отрицательного значения суммы налога на добавленную стоимость; предельные сроки уплаты денежного обязательства и/или сроки исправления плательщиком налогов показателей налоговой отчетности; предупреждение о последствиях неуплаты денежного обязательства или внесения исправлений в показатели налоговой отчетности в установленный срок; предельные сроки, предусмотренные настоящим Кодексом для обжалования налогового уведомления-решения.

К налоговому уведомлению-решению прилагается расчет налогового обязательства (при наличии) и штрафных (финансовых) санкций.

Форма и порядок направления налогового уведомления-решения и расчета денежного обязательства определяется центральным органом исполнительной власти, который обеспечивает формирование и реализует государственную налоговую и таможенную политику.

58.2. Налоговое уведомление-решение направляется (вручается) по каждому отдельному налогу, сбору и/или вместе со штрафными санкциями, предусмотренными настоящим Кодексом, а также по каждой штрафной (финансовой) санкции за нарушение норм другого законодательства, контроль за соблюдением которого возложен на такой контролирующий орган, и/или пене за нарушение сроков расчетов в сфере внешнеэкономической деятельности.

В случае уменьшения (увеличения) контролирующим органом суммы бюджетного возмещения и/или уменьшения отрицательного значения объекта обложения налогом на прибыль или отрицательного значения суммы налога на добавленную стоимость плательщику налогов направляются (вручаются) отдельные налоговые уведомления-решения.

Контролирующий орган ведет реестр выданных налоговых уведомлений-решений по отдельным плательщикам налогов.

58.3. Налоговое уведомление-решение считается направленным (врученным) плательщику налогов, если оно передано должностному лицу такого плательщика налогов под роспись или направлено письмом с уведомлением о вручении.

Налоговое уведомление-решение считается направленным (врученным) физическому лицу, если оно вручено ему лично или его законному представителю либо направлено по адресу по месту проживания или последнему известному местонахождению физического лица с уведомлением о вручении. В таком же порядке направляются налоговые требования и решения о результатах рассмотрения жалоб.

В случае когда почта не может вручить плательщику налогов налоговое уведомление-решение или налоговые требования, или решение о результатах рассмотрения жалобы из-за отсутствия по месту нахождения должностных лиц, их отказа принять налоговое уведомление-решение или налоговое требование, или решение о результатах рассмотрения жалобы, ненахождения фактического места расположения (места нахождения) плательщика налогов или по другим причинам, налоговое уведомление-решение или налоговое требование, или решение о результатах рассмотрения жалобы считаются врученными плательщику налогов в день, указанный почтовой службой в уведомлении о вручении с указанием причин невручения.

Если вручить налоговое уведомление-решение невозможно из-за ошибки, допущенной контролирующим органом, налоговое уведомление-решение считается не врученным плательщику налогов.

58.4. Исключен.

Как понимать уведомление или письмо от Налогового управления США (IRS)

В направленном вам уведомлении или письме разъясняются причины обращения к вам и даются инструкции о том, как следует решить проблему.

Если вы согласны с информацией, нет причин обращаться к нам.

Если ваше уведомление или письмо не удается найти с помощью средства поиска, имеющегося на этой странице, либо если найденное уведомление или письмо выглядит подозрительно, обратитесь к нам, позвонив по телефону 800-829-1040. Если вы выяснили, что письмо или уведомление является подложным, последуйте рекомендациям представителя поддержки IRS или посетите нашу страницу Докладывайте о «фишинге», чтобы узнать, какими должны быть следующие шаги.

Чтобы получить копию своего уведомления от IRS, напечатанную шрифтом Брайля или крупным шрифтом, посетите страницу Информация о Центре альтернативных средств коммуникации) (на английском языке) и познакомьтесь с информацией на ней.

Почему Налоговое управление США (IRS) направило мне уведомление?

IRS отправит вам уведомление или письмо в следующих случаях:

- За вами числится задолженность.

- Вам причитается возврат переплаченных налогов в большем или меньшем размере.

- У нас есть вопрос в связи с вашей налоговой декларацией.

- Нам необходимо проверить вашу личность.

- Нам необходима дополнительная информация.

- Мы внесли изменения в вашу налоговую декларацию.

- Мы уведомляем вас о задержке рассмотрения вашей декларации.

Последующие действия

ПрочестьВ каждом уведомлении или письме содержится обширная полезная информация, поэтому крайне важно внимательно прочитать его. Если мы внесли изменения в вашу налоговую декларацию, сравните информацию, указанную в уведомлении или письме, с информацией, содержащейся в первоначально поданной вами налоговой декларации.

ОтветитьЕсли требуется представить к определенному сроку ответ на полученное вами уведомление или письмо, имеются две основных причины для того, чтобы выполнить это требование:

- Свести к минимуму дополнительные проценты и штрафы.

- Сохранить за собой право на подачу апелляции, если у вас имеются возражения.

Заплатите, сколько сможете, даже если вы не сможете полностью уплатить свою задолженность. Вы можете платить по Интернету или подать заявку на заключение Соглашения об уплате по Интернету, либо Предложение о компромиссе. Дополнительная информация приведена на странице платежей.

Сохранить экземпляр этого письма или уведомленияВажно хранить экземпляры всех уведомлений и писем в своем налоговом досье. Позднее вам могут потребоваться эти документы.

Связаться с намиВ правом верхнем углу наших уведомлений и писем указывается номер нашего телефона. Как правило, нам необходим ответ только в тех случаях, когда вы не согласны с информацией, нам необходима дополнительная информация или за вами числится задолженность. Вы также можете написать нам по адресу, указанному в уведомлении или письме. Если вы напишете нам, у нас уйдет, как минимум, 30 дней на ответ.

Если вы напишете нам, у нас уйдет, как минимум, 30 дней на ответ.

Где указан номер письма или уведомления

Номер уведомления (CP) или письма (LTR) указан в верхнем или нижнем правом углу полученной вами корреспонденции.

Заплатить налоги можно, не дожидаясь налогового уведомления

10.09.2020 14:37:05

В сентябре жители Оренбургской области начнут получать налоговые уведомления на уплату имущественных налогов (транспортный, земельный и налог на имущество) за 2019 год.

Кроме того, в случае если налоговый агент не удержал НДФЛ при выплате дохода и сообщил в налоговый орган о невозможности удержать налог, то сумма неудержанного налоговым агентом НДФЛ также будет включена в налоговое уведомление.

Налоговой службой реализована возможность досрочной (авансом) уплаты налогов в форме единого налогового платежа.

Единый налоговый платеж является аналогом электронного кошелька, куда гражданин может добровольно и заранее (до получения налогового уведомления) перечислить денежные средства для уплаты налога на имущество, земельного, транспортного налогов и налога на доходы физических лиц.

Денежные средства зачисляются на соответствующий счет Федерального казначейства, и при наступлении срока уплаты имущественных налогов налоговый орган самостоятельно проведет зачет такого платежа.

Следует отметить, что в первую очередь платеж будет направлен на погашение существующих недоимок или задолженностей по налогам, если у физического лица таковые имеются.

Единый налоговый платеж максимально упрощает гражданам уплату имущественных налогов, НДФЛ и исключает вероятность ошибки при осуществлении уплаты.

Перечислить единый налоговый платеж можно, воспользовавшись электронными сервисами на сайте ФНС России «Уплата налогов, страховых взносов физических лиц» (https://service.nalog.ru/payment/payment.html?payer=fl#singleTaxPayment), либо через «Личный кабинет для физических лиц» (https://lkfl2.nalog.ru/lkfl/) через опцию «Пополнить авансовый кошелек».

Уплатить единый платеж может не только сам налогоплательщик, но и иное лицо за него. Однако последнее не вправе требовать возврата денежных средств — только сам налогоплательщик имеет на это право.

Теги: налог, платеж, Оренбург

Понимание вашего уведомления или письма IRS

В вашем уведомлении или письме будет объяснена причина обращения и даны инструкции о том, как решить проблему.

Если вы согласны с информацией, то связываться с нами не нужно.

Если при поиске вашего уведомления или письма с помощью поиска на этой странице он не дает результатов или вы считаете, что уведомление или письмо выглядят подозрительно, свяжитесь с нами по телефону 800-829-1040. Если вы определили, что уведомление или письмо являются поддельными, следуйте инструкциям помощника IRS или посетите нашу страницу «Сообщить о фишинге», чтобы узнать о дальнейших действиях.

Чтобы получить копию уведомления или письма IRS, напечатанного шрифтом Брайля или крупным шрифтом, посетите страницу «Информация об альтернативном медиацентре» для получения дополнительных сведений.

Почему я получил уведомление от IRS?

IRS рассылает уведомления и письма по следующим причинам:

- У вас есть задолженность.

- Вы должны вернуть большую или меньшую сумму.

- У нас есть вопрос по вашей налоговой декларации.

- Нам необходимо подтвердить вашу личность.

- Нам нужна дополнительная информация.

- Мы изменили ваш возврат.

- Нам необходимо уведомить вас о задержках в обработке вашего возврата.

Следующие шаги

ЧтениеКаждое уведомление или письмо содержит много ценной информации, поэтому очень важно, чтобы вы внимательно их прочитали. Если мы изменили вашу налоговую декларацию, сравните информацию, которую мы предоставили в уведомлении или письме, с информацией в вашей исходной декларации.

ОтветитьЕсли ваше уведомление или письмо требует ответа к определенной дате, есть две основные причины, по которым вы захотите выполнить это требование:

- , чтобы минимизировать дополнительные проценты и штрафы.

- , чтобы сохранить за собой право на апелляцию, если вы не согласны.

Платите как можно больше, даже если вы не можете выплатить всю свою задолженность. Вы можете произвести оплату онлайн или подать заявку на заключение соглашения об онлайн-оплате или компромиссного предложения. Посетите нашу страницу платежей для получения дополнительной информации.

Сохраните копию уведомления или письмаВажно хранить копии всех уведомлений или писем в налоговой отчетности. Эти документы могут понадобиться вам позже.

Свяжитесь с намиМы указываем наш контактный телефон в правом верхнем углу уведомления или письма. Как правило, вам нужно связаться с нами, только если вы не согласны с информацией, если мы запросили дополнительную информацию или если у вас есть задолженность. Вы также можете написать нам по адресу, указанному в уведомлении или письме. Если вы пишете, дайте нам ответ не менее 30 дней.

Местонахождение уведомления или номер письма

Вы можете найти номер уведомления (CP) или буквы (LTR) в верхнем или нижнем правом углу вашей корреспонденции.

Тема № 654 Понимание вашего уведомления CP75 или CP75A Запрос подтверждающей документации

Вы получили это уведомление, потому что IRS проверяет вашу налоговую декларацию. Мы запрашиваем информацию для проверки позиций, которые вы указали в своей налоговой декларации. Вы должны отправить документы, необходимые для завершения вашего аудита, или мы пришлем вам аудиторский отчет, показывающий предлагаемые нами изменения.

Пожалуйста, не игнорируйте это уведомление. Очень важно, чтобы мы получили известие от вас до даты, указанной в вашем уведомлении.Если вам нужно больше времени, чтобы получить всю запрошенную информацию, позвоните по номеру, указанному в вашем уведомлении, и сообщите нам об этом. Также важно, чтобы мы могли связаться с вами во время аудита. Если вы переезжаете или меняете свой номер телефона, сообщите нам об этом, позвонив по бесплатному номеру, указанному в уведомлении, или отправив по факсу раздел ответа в уведомлении. Номер факса указан в вашем уведомлении.

Это уведомление сообщает вам, какие элементы вашей налоговой декларации проверяет IRS. Мы также включили другие формы или публикации, которые содержат важную информацию о том, что вы должны нам присылать и что вам нужно знать о своих правах во время аудита, и многое другое.Мы расскажем вам, что делать и когда обращаться к другим документам. Когда вы просматриваете это уведомление, полезно иметь копию вашей налоговой декларации.

Прежде чем мы начнем, вот несколько важных советов:

- В верхней части уведомления с правой стороны мы указываем налоговый год, который мы проверяем. Когда мы используем термин налоговый год, мы имеем в виду этот год.

- Любые документы, которые вы отправляете, должны относиться к году, который мы проверяем.

- Не отправлять оригиналы документов .Отправьте нам копии.

Кредит заработанного дохода (EIC)

Первым перечисленным элементом является кредит заработанного дохода (EIC). Ваш пакет включает в себя форму 886-H-EIC PDF, в которой перечислены все различные документы, которые вы можете отправить, чтобы доказать, что вы можете претендовать на EIC с одним или несколькими соответствующими критериями детей. Вы можете отправить любую комбинацию этих документов, чтобы предоставить нам необходимую информацию. Посмотрите на Таблицу EIC, которую вы подали вместе со своей налоговой декларацией, и выполните следующие шаги для для каждого указанного ребенка, отвечающего требованиям :

Ваш пакет включает в себя форму 886-H-EIC PDF, в которой перечислены все различные документы, которые вы можете отправить, чтобы доказать, что вы можете претендовать на EIC с одним или несколькими соответствующими критериями детей. Вы можете отправить любую комбинацию этих документов, чтобы предоставить нам необходимую информацию. Посмотрите на Таблицу EIC, которую вы подали вместе со своей налоговой декларацией, и выполните следующие шаги для для каждого указанного ребенка, отвечающего требованиям :

- Во-первых, вы должны доказать, что проживали со своим ребенком в США.S. более полугода:

- Если ваш ребенок проживал с вами по адресу, указанному в вашем уведомлении, вам необходимо отправить документ, подтверждающий, что ваш ребенок проживал по тому же адресу более половины налогового года. Например: вы можете отправить копии школьных документов для вашего ребенка, на которых будет ваше имя и адрес ребенка. Даты в документе должны соответствовать более чем половине налогового года (для школьной документации вам может потребоваться более одного семестра, чтобы показать более половины года).

- Если вы переехали, а вы и ваш ребенок жили по другому адресу, вы должны отправить документы, показывающие один и тот же адрес для вас обоих в течение более половины налогового года.

- Если ваш ребенок не ходил в школу, вы можете отправить копии медицинских карт или справку из детского сада.

- Если вам нужно получить справку из школы, детского сада или медицинского учреждения вашего ребенка, вы можете найти шаблоны здесь. Ваше учебное заведение или поставщик медицинских услуг могут скопировать и вставить шаблон на свой бланк, чтобы убедиться, что предоставлена вся необходимая информация.

- Не забудьте проверить форму 886-H-EIC PDF для получения дополнительных примеров документов, которые вы можете отправить.

- Если вы не можете доказать, что ваш ребенок проживал с вами более половины налогового года, вы не можете получить EIC.

- Если ваш ребенок проживал с вами по адресу, указанному в вашем уведомлении, вам необходимо отправить документ, подтверждающий, что ваш ребенок проживал по тому же адресу более половины налогового года. Например: вы можете отправить копии школьных документов для вашего ребенка, на которых будет ваше имя и адрес ребенка. Даты в документе должны соответствовать более чем половине налогового года (для школьной документации вам может потребоваться более одного семестра, чтобы показать более половины года).

- Во-вторых, вы должны проверить свое родство с ребенком. Ребенок должен быть связан с вами одним из следующих способов:

- В-третьих, если вашему ребенку 19 лет и старше, вы должны подтвердить либо это:

- Ваш ребенок был младше 24 лет и учился на дневном отделении не менее пяти месяцев налогового года (вы можете сделать это, отправив копии официальных школьных документов), или

- Ваш ребенок навсегда и полностью инвалид (вы можете сделать это, отправив копию одного из официальных документов, представленных в форме 886-H-EIC PDF).

- В-четвертых, вы должны подтвердить, что вы, ваш супруг (при подаче совместной декларации) и ваш ребенок имеете действующий SSN :

- Чтобы подать заявку на EIC, вы (и ваш супруг (а), если вы подаете совместную декларацию) должны иметь действующий SSN, выданный Администрацией социального обеспечения (SSA) к сроку подачи вашей декларации 2020 (включая продления).

- У любого ребенка, отвечающего требованиям, указанного в Приложении EIC, также должен быть действующий SSN к сроку вашего возврата 2020 (включая продления).

Вы можете подать заявление на получение EIC, только если ваш ребенок проживал с вами более половины налогового года в Соединенных Штатах. Ваш ребенок также должен быть связан с вами одним из способов, перечисленных в форме 886-H-EIC PDF, и соответствовать возрасту. Ваш ребенок должен соответствовать всем трем из этих требований, чтобы иметь право на EIC. Если вы не можете доказать, что ваш ребенок соответствует всем требованиям, вы все равно можете иметь право на EIC без соответствующего критериям ребенка.

Иждивенцы

Следующий пункт — заявленные вами иждивенцы.Ваши иждивенцы указаны в середине первой страницы вашей налоговой декларации. В PDF-форме формы 886-H-DEP перечислены все документы или комбинации документов, которые вы можете использовать, чтобы доказать, что вы можете заявить права на каждого ребенка, указанного в качестве вашего иждивенца. Чтобы заявить ребенка в качестве ребенка-иждивенца, отвечающего критериям, ребенок должен проживать с вами более половины налогового года (тест на резидентство), быть вашим родственником (тест на родство), быть определенного возраста (возрастной тест), и не предоставил более половины своей поддержки (тест поддержки).

- Если каждый ребенок, указанный в вашем Приложении EIC, является тем же ребенком, которого вы указали в качестве иждивенца, вы можете использовать те же документы, которые вы использовали, чтобы доказать, что вы можете требовать EIC, чтобы доказать, что ребенок прошел тесты для ребенка, отвечающего критериям иждивенца. Вам не нужно присылать копии одних и тех же документов или искать разные. Но вы должны использовать форму 886-H-DEP PDF, чтобы узнать, какая информация должна быть предоставлена, чтобы убедиться, что ребенок соответствует тесту на поддержку.

- Тест поддержки

- Для того, чтобы пройти тест на поддержку, ребенок не может платить более половины своей суммы алиментов.

- В настоящее время вам не нужно отправлять подтверждение поддержки.

Вам не нужно присылать копии одних и тех же документов или искать разные. Но вы должны использовать форму 886-H-DEP PDF, чтобы узнать, какая информация должна быть предоставлена, чтобы убедиться, что ребенок соответствует тесту на поддержку.

Вам не нужно присылать копии одних и тех же документов или искать разные. Но вы должны использовать форму 886-H-DEP PDF, чтобы узнать, какая информация должна быть предоставлена, чтобы убедиться, что ребенок соответствует тесту на поддержку. Если вы получили это уведомление CP75, вы заявили, что ребенок находится на иждивении, отвечающем критериям. Если вы обнаружите, что ребенок не соответствует правилам, чтобы быть вашим правомочным ребенком, вы можете заявить, что ребенок находится на иждивении соответствующего критериям родственника. См. Правила в форме 886-H-DEP PDF для подходящего родственника. Если ребенок соответствует правилам, вам необходимо отправить документы, перечисленные в форме 886-H-DEP PDF для соответствующего родственника.

Статус регистрации

Следующий пункт в списке — статус регистрации. Посмотрите на первую страницу своей налоговой декларации, первая строка показывает ваш статус подачи.

Если вы подали заявку в качестве главы семьи, вам необходимо просмотреть форму 886-H-HOH в формате PDF, в которой перечислены все различные документы или комбинации документов, которые вы можете отправить, чтобы доказать, что вы можете претендовать на этот статус подачи.

Чтобы подать заявление в качестве главы семьи, вы должны пройти три теста: тест на замужество, тест на соответствие требованиям и стоимость домашнего теста.

- Сначала необходимо пройти тест на брак:

- Если вы никогда не были замужем, вдова или вдовец, не сдавайте ничего для брачного теста. Подавайте только документы на подходящего человека и стоимость домашнего теста.

- Если вы все еще состоите в браке и проживаете со своим супругом по в любое время в течение последних шести месяцев года, вы не можете подавать документы в качестве главы семьи, если только ваш супруг не был иностранцем-нерезидентом в любое время в течение налогового года. .Вместо этого вы должны подавать либо совместно, либо в браке, либо отдельно.

- Если вы развелись или были разлучены по закону до 31 декабря налогового года, указанного в вашем уведомлении, вы должны отправить копию своего постановления о разводе или документов о разводе.

- Если вы все еще состоите в браке, но проживали раздельно в течение последних шести месяцев налогового года, указанного в вашем уведомлении, вы должны отправить нам документы, например копию договора аренды, из которых видно, что вы и ваш супруг (а) проживали по разным адресам.

- Далее идет тест для квалифицирующего лица: Документы, которые вы отправляете для EIC и подтверждающие, что у вас был соответствующий иждивенец, покажут, что вы соответствуете этому тесту. Таким образом, вам не нужно больше присылать нам документы для этого теста.

- В-третьих, стоимость домашнего теста:

- Если вы, , не соответствовали критериям брака и квалификационного лица, вы не можете подавать документы в качестве главы семьи.

- Если вы выполнили и тесты для брака, и для квалифицирующего лица, вы должны отправить документы, подтверждающие, что вы заплатили более половины стоимости содержания дома, в котором вы и соответствующее квалификационное лицо проживали более половины налогового года.Вы должны отправить нам документы, подтверждающие, что вы оплатили более половины домашних расходов, таких как аренда, коммунальные услуги, продукты, ремонт и техническое обслуживание. Если подходящим лицом был ваш родитель, вам необязательно проживать с ним, но вы должны доказать, что вы оплатили более половины стоимости содержания дома для своего родителя в течение всего налогового года.

- Если используется какой-либо другой статус регистрации, кроме главы домохозяйства, то в настоящее время никакой документации не требуется.

- Если вы, , не соответствовали критериям брака и квалификационного лица, вы не можете подавать документы в качестве главы семьи.

.Вместо этого вы должны подавать либо совместно, либо в браке, либо отдельно.

.Вместо этого вы должны подавать либо совместно, либо в браке, либо отдельно.

Американский кредит возможностей

Следующий раздел — это американский альтернативный кредит (AOTC).Если вы подали заявку на AOTC, вы должны заполнить форму 8863 «Образовательные кредиты (American Opportunity и Lifetime Learning Credits) PDF» и отправить ее вместе с налоговой декларацией. Кроме того, найдите в своей налоговой декларации одну или две записи со строками «Образовательные кредиты» или «Американские альтернативные кредиты». Если в вашей налоговой декларации указано, что вы не запрашивали кредит, вам не нужно отправлять документы, подтверждающие этот кредит.

Кроме того, найдите в своей налоговой декларации одну или две записи со строками «Образовательные кредиты» или «Американские альтернативные кредиты». Если в вашей налоговой декларации указано, что вы не запрашивали кредит, вам не нужно отправлять документы, подтверждающие этот кредит.

Если вы подали заявку на AOTC, студент, указанный в вашей форме 8863, должен был получить форму 1098-T, заявление об обучении в формате PDF.Школы должны отправить эту форму всем учащимся, имеющим право на участие, если не применяется исключение. Если учащийся не получил эту форму и имеет право на участие в программе AOTC, обратитесь в школу для получения формы.

Если вы получали от работодателя выплаты на оплату образования, помощь ветеранам в области образования или другие льготы, вы не можете претендовать на эти расходы для получения налогового кредита. Вы должны вычесть расходы, уплаченные этими платежами и льготами, из общих затрат на обучение и других приемлемых расходов.

- Если вы подали заявку на участие в программе AOTC, нам необходимо доказательство того, что каждый студент, указанный в форме 8863, имеет право на участие. В форме 1098-T указана сумма оплачиваемых расходов на квалифицированное образование в поле 1. Нам нужна копия этой формы.

- Если у вас было больше расходов, чем сумма, указанная в графе 1 формы 1098-T, нам понадобятся аннулированные чеки или квитанции на оплату сборов, книг и расходных материалов, которые потребовались для курса или курсов.

Если у вас есть дополнительные позиции в списке

В вашем уведомлении может быть указано больше элементов, например, налоговый кредит на премию или доход по Таблице C.Во-первых, давайте рассмотрим другую важную информацию, которую вам нужно знать.

Если мы не услышим от вас

Убедитесь, что вы отправили по почте или факсу все необходимые документы до даты, указанной в этом разделе. Если вам нужно больше времени, чтобы подготовить все документы, позвоните нам по номеру, указанному в верхней правой части страницы.

Но, если вы просматриваете свою налоговую декларацию и свое уведомление и понимаете, что не соответствуете требованиям любых пунктов, указанных в вашем уведомлении, не отправляйте ничего. Мы свяжемся с вами с отчетом о проверке после крайнего срока, указанного в вашем уведомлении.

Форма ответа

Последняя часть уведомления — это форма ответа. Если у вас есть документы, подтверждающие, что вы можете требовать один или несколько из перечисленных предметов, вам необходимо заполнить форму ответа и либо:

- Отправьте нам заполненную форму ответа по факсу вместе с копиями записей, документов и выписок по бесплатному номеру факса, указанному в вашем уведомлении.

- Верните нам заполненную форму ответа вместе с копиями записей, документов и выписок в обратном конверте в вашем пакете или по адресу, указанному в уведомлении.

После получения вашей информации

Проверка документов, которые вы нам отправляете, занимает не менее 30 дней. Вам не нужно ничего делать, пока мы не получим известие.

Вам не нужно ничего делать, пока мы не получим известие.

Если вы отправили нам копии документов, подтверждающих, что вы соответствуете требованиям, указанным в налоговой декларации, мы отправим вам уведомление, чтобы вы знали, что ваша проверка завершена. Если мы задержали ваш возврат, вы должны получить его в течение восьми недель, если у вас нет других налогов или долгов, которые мы обязаны взыскать.

Если отправленные вами документы не содержат необходимой нам информации или подтверждают только некоторые элементы, мы отправим вам аудиторский отчет. В отчете будут объяснены предлагаемые нами изменения и указана сумма налога, которую вы должны, или исправленная сумма любого возмещения, которое вы можете получить.

Ваши права во время аудита

Ваш аудиторский пакет включает:

Где получить дополнительную помощь

Мы перечисляем важные номера и веб-сайты в уведомлении, если вам потребуется дополнительная помощь. Вы можете найти эту информацию под заголовком дополнительной информации. Также вы можете:

Также вы можете:

- Получите расшифровку информации из вашей налоговой декларации онлайн.

- Посетите EITC для получения дополнительной информации о EIC и ссылок на другие обсуждаемые темы. Если вы не уверены, что имеете право на получение EIC или будете соответствовать требованиям в этом году, или каков ваш статус подачи в этом году, используйте помощника EITC.

- Воспользуйтесь формой 886-H-EIC Toolkit, чтобы определить, какие документы вам необходимо предоставить, чтобы доказать, что вы можете претендовать на EITC вместе с соответствующим ребенком.

Дополнительные элементы в вашем уведомлении

График C

Если в вашем уведомлении указан доход по Таблице C (Форма 1040), см. Форму 11652, Анкету и сопроводительную документацию, Форму 1040 Приложение C (Прибыль или убыток от бизнеса) PDF. В нем перечислены документы, которые вы должны отправить, подтверждающие доходы и расходы, указанные в вашем Приложении C. Просмотрите каждую строку этой формы и убедитесь, что вы правильно ответили на все вопросы. Верните форму 11652 с запрошенными подтверждающими документами, такими как копии ваших деловых записей, форма 1099-MISC и ваша бизнес-лицензия.

Верните форму 11652 с запрошенными подтверждающими документами, такими как копии ваших деловых записей, форма 1099-MISC и ваша бизнес-лицензия.

Важно сохранить все документы, использованные при заполнении налоговой декларации. Хранимые документы должны включать записи, подтверждающие заявленные вами доходы, расходы, удержания или кредиты, такие как счета-фактуры, квитанции, журналы пробега и выписки по текущему счету, показывающие уплаченные суммы, а также любые другие доказательства оплаты. Записи должны быть хорошо организованы, чтобы отвечать на любые вопросы, когда ваша налоговая декларация отбирается для проверки. Записи, подтверждающие элементы ваших налоговых деклараций, должны храниться не менее трех лет после подачи налоговой декларации.

Когда ваша налоговая декларация выбрана для аудита, вы должны отправить копии своих записей, которые показывают валовую выручку и коммерческие расходы, указанные в вашем Приложении C.

- Валовая выручка — это доход от вашего бизнеса. Подтверждение ваших валовых поступлений включает в себя кассовые ленты, банковские выписки, квитанции о банковских депозитах, книги квитанций, счета-фактуры, квитанции о расходах по кредитной карте и формы 1099-MISC.

- Деловые расходы — это расходы, уплачиваемые для ведения вашего бизнеса, и подтверждение ваших расходов включает аннулированные чеки или выписки по текущему счету, которые четко показывают оплаченные расходы, кассовые ленты, выписки со счетов, квитанции о продаже по кредитным картам и счета-фактуры.

Подтверждение ваших валовых поступлений включает в себя кассовые ленты, банковские выписки, квитанции о банковских депозитах, книги квитанций, счета-фактуры, квитанции о расходах по кредитной карте и формы 1099-MISC.

Подтверждение ваших валовых поступлений включает в себя кассовые ленты, банковские выписки, квитанции о банковских депозитах, книги квитанций, счета-фактуры, квитанции о расходах по кредитной карте и формы 1099-MISC.После того, как вы заполните свой ответ, просмотрите форму 11652 PDF, чтобы убедиться, что вы включили всю необходимую информацию.

Если вам нужна дополнительная информация о ведении документации, см. Публикацию 583 «Начало бизнеса и ведение документации».

Налоговый кредит на премию

Если в вашем уведомлении указан налоговый зачет страховых взносов (PTC), просмотрите форму 14950, PDF-файл с подтверждением налогового вычета страховых взносов. В этой форме указывается, какой документ или документы вам необходимо предоставить, чтобы подтвердить, что вы имеете право на получение этого кредита.

В этой форме указывается, какой документ или документы вам необходимо предоставить, чтобы подтвердить, что вы имеете право на получение этого кредита.

Чтобы получить этот кредит, вы должны иметь медицинскую страховку на бирже или на торговой площадке. Если вы не получили медицинскую страховку через биржу или торговую площадку, вы не имеете права на получение PTC, и вам не нужно отправлять какую-либо информацию для подтверждения этого кредита.

Если вы приобрели страховку на бирже или на торговой площадке, вы должны отправить копии документов, используемых для подтверждения любых ваших записей по Части 4, Распределение сумм полиса или Части 5, Альтернативный расчет для года брака , на своем Форма 8962, Налоговый кредит на премию (PTC).Нам нужен документ, в котором перечислено, на кого распространяется ваш план. Этот список находится в вашей форме регистрации страховки или в выписке от вашей страховой компании. Если вы платили страховые взносы, предоставьте подтверждение оплаты. Этим доказательством могут быть квитанции об оплате, выписки по кредитным картам, банковские выписки, показывающие, кому заплатили, или копии обеих сторон ваших аннулированных чеков.

Этим доказательством могут быть квитанции об оплате, выписки по кредитным картам, банковские выписки, показывающие, кому заплатили, или копии обеих сторон ваших аннулированных чеков.

Вы также должны предоставить копию своей формы 1095-A «Заявление на рынке медицинского страхования». Если вы не получили эту форму или не сохранили ее, обратитесь к администратору плана.

Тема № 652 Уведомление о заниженных доходах — CP2000

IRS получает информацию от третьих сторон, таких как работодатели и финансовые учреждения. Используя автоматизированную систему, функция Automated Underreporter (AUR) сравнивает информацию, предоставленную третьими сторонами, с информацией, полученной при возвращении, для выявления возможных расхождений. При выявлении потенциального несоответствия налоговый инспектор дополнительно проверяет декларацию, сравнивая информацию, предоставленную в IRS работодателями, банками, предприятиями и другими плательщиками в документах о доходах (формы W-2, 1098, 1099 и т. Д.) к доходам, кредитам и вычетам, которые вы указываете в своей налоговой декларации. Если существует несоответствие, выдается Уведомление CP2000. CP2000 — это не счет, это предложение скорректировать ваш доход, выплаты, кредиты и / или отчисления. Корректировка может привести к причитающемуся дополнительному налогу или к возмещению уплаченных налогов.

Д.) к доходам, кредитам и вычетам, которые вы указываете в своей налоговой декларации. Если существует несоответствие, выдается Уведомление CP2000. CP2000 — это не счет, это предложение скорректировать ваш доход, выплаты, кредиты и / или отчисления. Корректировка может привести к причитающемуся дополнительному налогу или к возмещению уплаченных налогов.

На первой странице уведомления приводится сводка предлагаемых изменений в вашем налоге, номер телефона, по которому можно позвонить за помощью, и шаги, которые вы должны предпринять, чтобы отреагировать.

CP2000 обеспечивает:

- Суммы, указанные вами в исходной или обработанной измененной декларации

- Суммы, сообщенные в IRS плательщиком

- Имя плательщика, идентификационный номер, тип выданного документа (W-2, 1098, 1099) и налоговый идентификационный номер лица, которому этот документ был выдан

- Предлагаемые изменения в ваших доходах, налогах, кредитах и / или платежах

- Форма ответа, платежный ваучер и конверт.

Внимательно проверьте точность информации на CP2000. Определите, согласны ли вы или не согласны с предлагаемыми изменениями, и определите, как вам следует отреагировать. В форме ответа укажите, согласны ли вы со всеми, некоторыми или ни с одним из предложенных изменений. Если вы хотите уполномочить кого-либо, кроме себя, связаться с IRS по поводу уведомления, включите запрашиваемую информацию в раздел авторизации формы ответа.

Ответ на уведомление:

Если вы согласны с предлагаемыми изменениями, заполните, подпишите и поставьте дату в бланке ответа ( нам нужны подписи обоих супругов, если вы подали заявление о браке вместе ) и верните его в прилагаемом конверте.CP2000 обычно включает проценты, которые рассчитываются с даты возврата (независимо от продления) до 30 дней с даты, указанной в уведомлении; также могут применяться определенные штрафы, но они могут не отображаться. Начисление процентов продолжается до тех пор, пока причитающаяся сумма не будет выплачена полностью. Выплата предложенной суммы в течение 30 дней остановит начисление дополнительных процентов и, возможно, дополнительных штрафов. Вы можете заплатить предложенную сумму или, если вы вернете форму ответа без оплаты, вы можете подождать, пока IRS не откорректирует вашу учетную запись и не пришлет вам счет.Опять же, если вы подождете, проценты будут начисляться до тех пор, пока сумма не будет выплачена полностью.

Выплата предложенной суммы в течение 30 дней остановит начисление дополнительных процентов и, возможно, дополнительных штрафов. Вы можете заплатить предложенную сумму или, если вы вернете форму ответа без оплаты, вы можете подождать, пока IRS не откорректирует вашу учетную запись и не пришлет вам счет.Опять же, если вы подождете, проценты будут начисляться до тех пор, пока сумма не будет выплачена полностью.

Вы можете выбрать один из способов оплаты, перечисленных на нашей странице «Платежи». При совершении платежа обязательно используйте прилагаемый платежный ваучер, чтобы обеспечить правильное применение платежа. Вы можете подать заявку по почте на рассрочку (план оплаты), отправив подписанную форму ответа И заполненную форму 9465, Запрос на рассрочку или подать заявку онлайн с помощью приложения онлайн-соглашения об оплате.Если ваш запрос на рассрочку соглашения будет одобрен, с вас может взиматься плата за пользование. Если вы подаете заявку на рассрочку или производите платеж через Интернет, вы все равно должны заполнить, подписать и поставить дату на бланке ответа (нам требуются подписи обоих супругов, если вы подали заявление о браке совместно) и вернуть его в прилагаемом конверте.

Если вы не согласны с предложенными изменениями, отметьте соответствующее поле в форме ответа и отправьте его нам вместе с подписанным заявлением, объясняющим, почему вы не согласны.Включите любую подтверждающую документацию, которую вы хотели бы, чтобы мы рассмотрели. Отправьте форму ответа и подтверждающую документацию по адресу, указанному в уведомлении, в установленный срок. Включите свой номер телефона с кодом города и лучшим временем дня для звонка. Это позволит IRS связаться с вами напрямую и может сократить время, необходимое для решения любых нерешенных вопросов.

Не подавайте измененную декларацию (Форма 1040-X) за налоговый год, указанный на первой странице вашего уведомления. Как только мы получим ваш ответ, мы внесем для вас исправления.Если вы заметили ошибку такого же типа в другом налоговом году, подайте измененную декларацию за этот год, чтобы предотвратить или уменьшить начисление штрафов. См. Должен ли я подавать исправленную декларацию? и Тема № 308 для получения дополнительной информации о скорректированных доходах.

Посетите Understanding Your CP2000 Notice для получения дополнительной информации об уведомлении и часто задаваемых вопросах. Вы также можете использовать Публикацию 5181, Обзоры налоговых деклараций по почте CP2000, Letter 2030, CP2501, Letter 2531 PDF.

Ответьте в течение 30 дней с даты уведомления или 60 дней, если вы живете за пределами США, для быстрого решения.Используйте прилагаемый конверт, чтобы отправить форму ответа и любые другие необходимые документы. Если вы потеряли конверт или он не был вложен, отправьте свой ответ по адресу, указанному на первой странице формы ответа .

Если мы не получим от вас ответа до даты ответа на уведомление, мы отправим вам официальное уведомление о неполадке.

Дополнительная информация доступна в этом видео на YouTube, Письмо Налогового управления США CP2000: Предлагаемые изменения к вашей налоговой декларации. Видео рассказывает налогоплательщикам, почему они получили это уведомление от IRS и как реагировать, если они согласны — или не согласны — с предлагаемыми изменениями.

уведомлений о налоге на имущество | Рэмси Каунти

Почему уведомления рассылаются после всеобщих выборов?

Устав Миннесоты требует, чтобы уведомления были отправлены по почте после 10 ноября, но до 24 ноября.

Почему сумма, указанная за прошлый год, не совпадает с суммой, которую я заплатил?

Предлагаемое налоговое уведомление не включает суммы специальных начислений, налогов за загрязнение и сборов за специальные услуги, которые были указаны в прошлогодней налоговой декларации.

Какие факторы влияют на мои налоги на недвижимость?

Есть ряд пунктов, которые влияют на ваш налог на недвижимость.Элементы, которые обычно имеют большое влияние, включают:

- Изменения в налоговом сборе (сумма денег, которую правительство хочет получить от налога на имущество), внесенные городом, округом, школьным округом или специальными налоговыми округами.

- Изменение рыночной стоимости вашей собственности.

- Изменение рыночной стоимости района или определенного типа недвижимости.

- Законодательные изменения в классификационных ставках собственности, формулах государственной помощи и других налоговых законах.

- Законодательные нефинансируемые мандаты (обычно рассматриваются как увеличение налоговых сборов местных органов власти).

- Новые налоги одобрены референдумом.

Кто определяет налог на недвижимость?

Есть три организации, которые играют роль в определении вашего налога на недвижимость. Законодательное собрание штата устанавливает классы собственности и ставки классов, определяет уровни государственной помощи местным органам управления, устанавливает размер кредита на приусадебный участок, устанавливает общую ставку налога штата и предписывает местные органы власти нефинансируемые программы. Местные органы власти определяют размер своих налоговых сборов.Оценщик округа присваивает каждой собственности рыночную стоимость и классификацию собственности в соответствии с законодательством штата. Налог на имущество является результатом действий, предпринятых всеми тремя организациями.

Что происходит на предлагаемых собраниях по налогу на имущество?

Обычный формат встречи — презентация бюджета налоговой юрисдикцией с последующими комментариями и вопросами общественности. Специальное законодательство требует, чтобы округ Рэмси, город Сент-Пол и школьный округ Сент-Пол провели совместное собрание.На этой встрече сотрудники округа готовы ответить на вопросы о рыночной стоимости и классификации вашей собственности. Все остальные города и школьные округа проводят отдельные собрания в разные даты, указанные в предлагаемом налоговом уведомлении.

Почему некоторые налоговые юрисдикции не проводят предлагаемое собрание по налогу на имущество?

Законы штата позволяют налоговым юрисдикциям, отвечающим определенным критериям, в том числе численностью населения и процентной доле предполагаемого повышения сбора, быть освобождены от проведения публичных собраний.Города с населением менее 500 человек или округ, город, школьный округ или городской специальный налоговый округ, размер которого не превышает установленный в предыдущем году налог на недвижимость более чем на процентное увеличение неявного дефлятора цен (IPD), освобождаются от публичных слушаний TNT. требование

требование

Кроме того, специальные налоговые округа, такие как органы жилищного строительства и реконструкции, портовые власти, больничные районы, региональные железнодорожные управления и водосборные бассейны, всегда были освобождены от проведения общественных собраний.

Если стоимость недвижимости увеличивается, означает ли это увеличение налоговых долларов для государственных единиц?

Нет. Государственные единицы должны ежегодно устанавливать налоговые сборы. Повышение сбора — единственный способ, которым местное правительство получит больше долларов налога на собственность. Если местное правительство не повысит размер сбора, владельцы собственности могут по-прежнему столкнуться с повышением налогов на недвижимость для этого местного органа власти, если их стоимость растет быстрее, чем стоимость другой собственности в округе; другие владельцы собственности могут увидеть снижение налогов.

Вероятно, что сумма в моем предложенном налоговом уведомлении будет отличаться от суммы в моем налоговом отчете?

Сумма в предлагаемом налоговом уведомлении является приблизительной. Фактическая сумма, скорее всего, будет отличаться из-за:

Фактическая сумма, скорее всего, будет отличаться из-за:

- Новые референдумы.

- Новые классификации усадеб.

- Юрисдикции, снижающие размер сбора.

- Специальные начисления и другие неналоговые сборы, которые могут быть указаны в налоговой декларации.

Мой школьный округ провел референдум на ноябрьских всеобщих выборах; если он будет принят, отражается ли увеличение в предлагаемом налоговом уведомлении?

№Уведомления основаны только на сборах до выборов референдума. Школьные округа отправляют всем объектам недвижимости уведомление с подробным описанием налоговых последствий, если референдум пройдет. Вы должны добавить соответствующую сумму из этого уведомления к сумме в предлагаемом налоговом уведомлении, чтобы получить новую расчетную сумму налогов. Обновленное уведомление не будет отправлено по почте.

Референдумы, проведенные на сентябрьских первичных выборах, включены в извещение TNT.

Что такое специальная оценка?

Специальная оценка — это улучшение, которое приносит непосредственную пользу собственности. Общие оценки включают затраты на установку или обслуживание улиц, тротуаров и канализации. Эта сумма отображается как отдельная сумма в налоговой декларации и не включается в «Правдивость в налоговом уведомлении». Сумма зависит от того, насколько недвижимость выигрывает от улучшения, и от стоимости проекта. Рыночная стоимость недвижимости не используется для определения суммы специальной оценки.

Общие оценки включают затраты на установку или обслуживание улиц, тротуаров и канализации. Эта сумма отображается как отдельная сумма в налоговой декларации и не включается в «Правдивость в налоговом уведомлении». Сумма зависит от того, насколько недвижимость выигрывает от улучшения, и от стоимости проекта. Рыночная стоимость недвижимости не используется для определения суммы специальной оценки.

Почему специальные начисления и другие сборы или сборы не показаны в предлагаемом уведомлении о налоге на имущество?

Информация о специальной оценке недоступна в городах на момент подготовки уведомлений.Цель предлагаемого уведомления о налоге на имущество — предоставить владельцу информацию о том, какое влияние ожидаемый бюджет налоговой юрисдикции окажет на его конкретную собственность.

Как мне запросить объединение или разделение моих налоговых посылок?

Существуют особые требования к объединению или разделению налоговых участков. Дополнительная информация о комбинациях и разделениях налоговых участков

Требования к уведомлениям

Уведомление о налоговой ставке

Раздел 26. 04 (e) Налогового кодекса требует от налоговых органов местного самоуправления публиковать Уведомление о налоговой ставке и устанавливает требования к формату и содержанию уведомления. 5 В этом примечании содержится информация о двух налоговых ставках, использованных при принятии налоговой ставки текущего года. Уведомление будет включать:

04 (e) Налогового кодекса требует от налоговых органов местного самоуправления публиковать Уведомление о налоговой ставке и устанавливает требования к формату и содержанию уведомления. 5 В этом примечании содержится информация о двух налоговых ставках, использованных при принятии налоговой ставки текущего года. Уведомление будет включать:

- без новой ставки подоходного налога, ставка налога, одобренного избирателями, и объяснение того, как они были рассчитаны;

- неизрасходованных остатков средств; 6

- обслуживание долга текущего года; и 7

- только для округов:

- государственная юстиция по уголовным делам; 8

- расходов на компенсацию неимущих медицинских услуг;

- компенсационных расходов малоимущим лицам на нужды обороны; и 9

- соответствующих критериям расходов на окружную больницу. 10

Офис финансового контролера предоставляет Форму 50-212, Уведомление о налоговой ставке , которая включает законодательные требования. 11 Уведомление налоговой единицы должно соответствовать установленной форме финансового контролера. 12

11 Уведомление налоговой единицы должно соответствовать установленной форме финансового контролера. 12

Требования к публикации

Форма 50-212, Уведомление о налоговой ставке не требуется для публикации в газете. 13

Веб-сайт: Уведомление должно быть размещено на веб-сайте города или округа, в зависимости от обстоятельств.Налоговая единица размещает уведомление на видном месте на главной странице веб-сайта налоговой единицы. 14

Уведомление о публичных слушаниях или собраниях

Налоговые органы местного самоуправления должны предоставить уведомление о публичных слушаниях на языке, указанном в Налоговом кодексе на имущество, если эта налоговая единица предлагает ставку налога, которая:

- превышает ставку налога на новые поступления и ставку налога с согласия избирателей 15 ;

- превышает ставку налога на новые поступления и меньше или равна ставке налога с согласия избирателей 16 ; или

- меньше или равна ставке налога на новые поступления и превышает ставку налога с согласия избирателей 17 .

Если налоговая единица предлагает ставку налога, которая меньше или равна ставке налога на отсутствие новых доходов и ставке налога, одобренной избирателями, налоговая единица должна предоставить уведомление о публичном собрании 18 .

Офис финансового контролера предоставляет образцы форм, которые включают требуемый установленный язык.

- Форма 50-873 — Уведомление об общественных слушаниях по вопросу о повышении налога (PDF), используется, если предлагаемая налоговая ставка превышает ставку налога на отсутствие новых доходов и ставку налога, утвержденного избирателями

- Форма 50-874- Уведомление об общественных слушаниях по вопросу о повышении налога (PDF), используется, если предлагаемая налоговая ставка больше, чем ставка налога, утвержденная избирателями, и минимальная ставка

- Форма 50-875 — Уведомление об общественных слушаниях по вопросу о повышении налога (PDF), используется, если предлагаемая налоговая ставка превышает ставку налога без новых доходов и ставку налога, утвержденного избирателями, но не превышает минимальную ставку

- Форма 50-876 — Уведомление об общественных слушаниях по вопросу о повышении налога (PDF), используется, если предлагаемая налоговая ставка превышает ставку налога на новые доходы, но не превышает ставку налога, утвержденного избирателями

- Форма 50-877 — Уведомление об общественных слушаниях по вопросу о повышении налога (PDF), используется, если предлагаемая налоговая ставка не превышает ставку налога без новых доходов, но превышает ставку налога, утвержденного избирателями Форма

- 50-878 — Уведомление об общественных слушаниях по вопросу о повышении налога (PDF), используется, если предлагаемая налоговая ставка превышает ставку налога без новых доходов и ставку налога, одобренную избирателями, а минимальная ставка превышает одобренную избирателем. ставка налога

- Форма 50-879 — Уведомление об общественных слушаниях по вопросу о повышении налога (PDF), используется, если предлагаемая налоговая ставка не превышает ставку налога без новых доходов или минимальную ставку, но превышает ставку налога с одобрения избирателя Форма

- 50-880 — Уведомление о публичных слушаниях по вопросу о повышении налога (PDF), используется, если предлагаемая налоговая ставка не превышает ставку налога без новых доходов, но превышает ставку налога, утвержденного избирателями, а минимальная ставка превышает процент одобрения избирателей

- Форма 50-887 — Уведомление об общественных слушаниях по вопросу о повышении налога (PDF), используется , если предлагаемая ставка налога превышает ставку налога, одобренную избирателями, но не ставка налога на отсутствие новых доходов, а минимальная ставка превышает ставку одобрения избирателями

ставка налога

ставка налога Требования к публикации

Требуемое уведомление может быть опубликовано в газете или отправлено по почте каждому владельцу собственности в городе или округе, в зависимости от обстоятельств. 19 Если опубликовано, оно также должно быть размещено на домашней странице веб-сайта налоговой единицы.

19 Если опубликовано, оно также должно быть размещено на домашней странице веб-сайта налоговой единицы.

Газета: Если уведомление публикуется в газете, его может не быть в той части газеты, в которой появляются официальные уведомления и секретная реклама. 20 Объявления должны занимать не менее четверти страницы в газете стандартного или желтого формата с заголовком, напечатанным шрифтом 24 или более. 21

Веб-сайт: Уведомление должно быть размещено на веб-сайте города или округа, в зависимости от обстоятельств.Налоговая единица должна размещать уведомление о публичных слушаниях на видном месте на главной странице веб-сайта налоговой единицы непрерывно, по крайней мере, за семь дней до публичных слушаний по предлагаемому повышению налоговой ставки и, по крайней мере, за семь дней непосредственно до даты голосования, предлагающего повышение. в налоговой ставке. 22 Он должен оставаться на веб-сайте налоговой единицы до завершения общественных слушаний.

Телевидение: Если налоговая единица имеет свободный доступ к телевизионному каналу, налоговая единица должна потребовать, чтобы телеканал доставлял 60-секундное уведомление о публичных слушаниях не менее пяти раз в день между 7 часами a.м. и 21:00 не менее чем за семь дней непосредственно до даты голосования по поводу увеличения ставки налога. 23

Уведомление о собрании для голосования по ставке налога

Если голосование не проводится на публичных слушаниях или собрании, руководящий орган должен объявить дату, время и место собрания, на котором он будет голосовать по предлагаемой ставке налога. 24 Если руководящий орган предлагает принять ставку налога, которая не превышает нижнюю из двух величин: ставка налога «без новых доходов» или ставка налога, одобренного избирателями, он должен предоставить уведомление о собрании для голосования по ставке налога.Настоящее Уведомление о собрании для голосования по ставке налога должно строго соответствовать формулировке, изложенной в Налоговом кодексе. 25 Офис финансового контролера предоставляет форму 50-883 Предлагаемая ставка не превышает налоговую ставку, не связанную с новыми доходами или утвержденную избирателями ставку , которая включает формулировку закона. 26

25 Офис финансового контролера предоставляет форму 50-883 Предлагаемая ставка не превышает налоговую ставку, не связанную с новыми доходами или утвержденную избирателями ставку , которая включает формулировку закона. 26

Требования к публикации

Требуемое уведомление может быть опубликовано в газете или отправлено по почте каждому владельцу собственности в городе или округе, в зависимости от обстоятельств. 27 Если опубликовано, оно также должно быть размещено на домашней странице веб-сайта налоговой единицы. 28

Газета: Уведомление о собрании для голосования по ставке налога не может быть меньше четверти страницы газеты стандартного или бульварного размера, а заголовок в уведомлении должен быть напечатан шрифтом 24 или более крупным шрифтом. 29 Запрещается публиковать в той части газеты, в которой появляются официальные уведомления и секретная реклама. 30

30

| Налоговое уведомление OTR 2021-09 Уведомление об увеличении дополнительного налога на пачки сигарет на 2022 налоговый год | Август 2021 г. |

| Налоговое уведомление OTR 2021-08 Уведомление о налоговой ставке на другие табачные изделия за 2022 налоговый год | Август 2021 г. |

| Налоговое уведомление OTR 2021-07 Федеральное исключение для выплаты компенсации по безработице Измененные данные о доходах | Май 2021 года |

| Налоговое уведомление OTR 2021-06 Окружной режим исключения из федеральной компенсации по безработице | Апрель 2021 г. |

| Налоговое уведомление OTR 2021-05 Налоговый режим для грантов, предоставленных в рамках программы микрогрантов на восстановление малого бизнеса в округе Колумбия | Апрель 2021 г. |

| Налоговое уведомление OTR 2021-04 Окружной режим ссуд по программе защиты зарплаты | Апрель 2021 г. |

| Налоговое уведомление OTR 2021-03 Налоговый режим проживания в отелях для федеральных войск, дислоцированных в округе Колумбия | март 2021 г. |

| Налоговое уведомление OTR 2021-02 COVID-19 Экстренный подоходный налог и продление налога на франшизу | март 2021 г. |

| Налоговое уведомление OTR 2021-01 Налоговый режим проживания в отелях для федеральных войск, дислоцированных в округе Колумбия | Февраль 2021 г. |

| OTR Tax Notice 2020-09 MyTax.DC.gov и налоговая распродажа | декабрь 2020 |

| Налоговое уведомление OTR 2020-08 Цифровые подписи COVID-19 | ноябрь 2020 |

| Налоговое уведомление OTR 2020-07 Налог на франшизу COVID-19 Nexus | сентябрь 2020 |

| Уведомление OTR 2020-06 Налогообложение продуктов питания, напитков и алкогольных напитков в округе Колумбия | Май 2020 |

| OTR Tax Notice 2020-05 COVID-19 Emergency Income and Franchise Tax Nexus | апрель 2020 |

| OTR Tax Notice 2020-03: COVID-19 Экстренный подоходный налог и расширение налога на франшизу | апрель 2020 |

| Налоговое уведомление OTR 2020-04: Обновленное руководство для соответствующих организаций в соответствии с Законом о внесении поправок в Закон о внесении поправок в требования об ответственности индивидуального налогоплательщика по медицинскому страхованию от 2018 года | март 2020 |

| OTR Tax Notice 2020-02: COVID-19 Emergency Sales and Use Tax Relief | март 2020 |

| Уведомление о налогообложении OTR 2020-01 Продленный срок уплаты налога на недвижимость для отелей и мотелей, относящийся к взносу за первое полугодие 2020 года | март 2020 |

Уведомление OTR 2019-07 Ставка налога на сигареты повышена до 4 долларов. 98 Действует с 1 октября 2019 г. 98 Действует с 1 октября 2019 г. | сентябрь 2019 |

| Налоговое уведомление OTR 2019-06 в отношении пересмотренной формы FP-7C | Август 2019 |

| Налоговое уведомление OTR от 2019-05 в отношении увеличения ставок налога на передачу и учет для сделок, связанных с коммерческой недвижимостью, где вознаграждение составляет 2 миллиона долларов или более | Август 2019 |

| Уведомление OTR 2019-04 Руководство для соответствующих организаций в соответствии с Законом о внесении поправок в Закон о внесении поправок в требования об ответственности индивидуального налогоплательщика по медицинскому страхованию от 2018 года | Август 2019 |

| Уведомление OTR 2019-03: Налогообложение оценки попечительства Paint в округе Колумбия | апрель 2019 |

| Уведомление OTR 2019-02: South Dakota v.Wayfair, Inc. | январь 2019 |

| Уведомление OTR 2019-01: Налогообложение цифровых товаров в округе Колумбия | январь 2019 |

| Уведомление OTR 2018-04: Повышение ставки налога с продаж и использования | декабрь 2018 |

| Налоговое уведомление OTR 2018-03 Налоговые льготы для жертв урагана Флоренция | Октябрь 2018 |

| С 1 октября 2018 года комбинированная ставка налога на сигареты вырастет до 4,94 доллара США | Сентябрь 2018 |

| Налоговое уведомление OTR 2018-01 Освобождение от уплаты налога на покупку ипотечного кредита или доверительного договора | Февраль 2018 |

| Уведомление о пересмотренной форме FP-7C | ноябрь 2017 |

| Налоговое уведомление OTR 2017-07 Сниженная ставка регистрационного налога для впервые покупающих жилье | Октябрь 2017 |

| Налоговое уведомление OTR 2017-06 в отношении налогообложения цифровых товаров | Октябрь 2017 |

| Налоговое уведомление OTR от 2017-05 в отношении Регистратора сделок по усмотрению | сентябрь 2017 |

| Налоговое уведомление OTR 2017-04 Налоговые льготы для жертв урагана Харви или Ирма | сентябрь 2017 |

Уведомление OTR 2017-03: Ставка налога на сигареты оптовиков табака и пароварок увеличится до 2 долларов. 94 Действует с 1 октября 2017 г. 94 Действует с 1 октября 2017 г. | Август 2017 |

| Уведомление OTR 2017-01: Отменены налоговые льготы округа Колумбия для пожертвований с фермы на продукты питания | 7 апреля 2017 |

| Налоговые изменения в соответствии с Законом о введении в действие Комиссии по ревизии налогов с 1 января 2017 года | 16 декабря 2016 |

| Уведомление OTR 2016-04: Ставка налога на моторное топливо в округе Колумбия не изменилась | 21 сентября 2016 |

| Уведомление OTR 2016-03: Оптовые продавцы табачных изделий | 21 сентября 2016 |

| Уведомление OTR 2016-02: Применение Положения о постепенном отказе от личного освобождения | 25 марта 2016 |

| Уведомление OTR 2016-01: Уведомление о залогах и субподрядчиках механика по контракту на благоустройство дома | 13 января 2016 |

Уведомление OTR 2015-09: Решение Апелляционного суда округа Колумбия в отношении дочерней компании NBC WRC-TV, LLC v. Округ Колумбия Округ Колумбия | 16 декабря 2015 |

| Уведомление OTR 2015-08: Уведомление о залогах и субподрядчиках механика по контракту на благоустройство дома | 14 декабря 2015 |

| Уведомление OTR 2015-07: Руководство относительно права на участие в программах округа по вычету приусадебных участков и соответствующих программах налоговых льгот на недвижимое имущество | 8 декабря 2015 |

| Уведомление OTR 2015-06: Изменения в уведомлениях об аудите и сроке давности по оценке и сбору, вступает в силу 1 октября 2015 г. | 16 ноября 2015 |

| ПЕРЕСМОТРЕННОЕ уведомление 2015-05: Закон о свободе налогообложения Интернета | 24 сентября 2015 |

| Уведомление от 2015-04: Ставка налога на моторное топливо в округе Колумбия не изменилась | 18 сентября 2015 г. |

Уведомление 2015-03: Повышение ставки налога на сигареты до 2 долларов.91 Действует с 1 октября 2015 г. | 8 сентября 2015 г. |

| Уведомление 2015-02: Паровые продукты, облагаемые акцизом с 1 октября 2015 г .; Освобожден от налога с продаж | 8 сентября 2015 г. |

| Уведомление 2015-01: Пересмотренный буклет работодателя по удержаниям опубликован | 26 января 2015 |

| Уведомление 2014-11: Уведомление об отсрочке уплаты налога на недвижимое имущество для лиц с низким уровнем дохода | 6 ноября 2014 г. |

| Уведомление 2014-10: Покупка денежных средств доверительного управления | 12 сентября 2014 г. |

| Уведомление 2014-09: Округ Колумбия 5.75% налога с продаж распространяются на дополнительные услуги с 1 октября 2014 г. | 29 августа 2014 |

| Уведомление 2014-08: Другие табачные изделия, освобожденные от налога с продаж, вступает в силу с 1 октября 2014 г. (для розничных продавцов табачных изделий) | 29 августа 2014 |

Уведомление 2014-07: Налог на сигареты повышен до 2,90 доллара США, вступающий в силу с 1 октября 2014 г. (для оптовых продавцов табака) (для оптовых продавцов табака) | 29 августа 2014 |

| Уведомление 2014-06: Предоплаченные дебетовые карты университета не являются картами освобождения от налога с продаж | 8 июня 2014 г. |

| Уведомление 2014-05: Уведомление о налогообложении инструментов, связанных с рефинансированием и модификациями | 21 мая 2014 г. |

| Уведомление 2014-04: Программа проверки подлинности OTR | 1 мая 2014 г. |

| Уведомление 2014-03: Закон о налоговых льготах на недвижимое имущество пожилых граждан от 2014 года | 1 апреля 2014 г. |

| Уведомление 2014-02: Ставка налога на моторное топливо в округе Колумбия не изменилась | 6 марта 2014 г. |

| Уведомление 2014-01 | |

| ПЕРЕСМОТРЕНО — Налоговое уведомление OTR 2013-07: Ставка налога на моторное топливо не изменилась | 7 октября 2013 г. |

| Налоговое уведомление OTR 2013-06: Руководство владельца недвижимости по процессу выкупа при продаже налога | 18 сентября 2013 г. |

| Снижение ставки налога с продаж и использования в округе Колумбия | 17 сентября 2013 г. |

| Комбинированная отчетность: продление на семь месяцев срока для подачи декларации для объединенной отчетности за календарный и финансовый год | 28 августа 2013 |

| Исключение для предприятий общественного питания | 2 августа 2013 г. |

| Руководство для владельцев недвижимости по процессу выкупа налоговой продажи | июнь 2013 |

| Поправки к статье 9 Единообразного Торгового кодекса — Новые формы для подачи | июнь 2013 |

Комбинированная отчетность: дополнительное продление месяца для составителей комбинированной отчетности со сроком выполнения 17 сентября 2012 г. | 1 сентября 2012 г. |

Продление времени для подачи документов FAS 109 Рабочий лист | 1 сентября 2012 г. |

Налогообложение инструментов, связанных с рефинансированием и модификациями | 1 июля 2012 г. |

Доход по государственным или муниципальным облигациям для физических лиц округа Колумбия | 1 июня 2012 г. |

ПЕРЕСМОТРЕННО: Комбинированные отчеты о переходных проблемах | 1 марта 2012 г. |

Пересмотренные требования к удержанию при выплатах из пенсионных планов или счетов | 1 февраля 2012 г. |

Налогообложение инструментов, связанных с рефинансированием и модификациями | 1 января 2012 г. |

Новые требования к удержанию при выплатах из пенсионных планов и счетов | 1 декабря 2011 г. |

Переходные правила сводной отчетности для расчетных налоговых платежей | 1 декабря 2011 г. |

Руководство по подаче заявления об освобождении от налогов округа Колумбия, налога на продажу и использование и налога на личную собственность | 1 ноября 2011 г. |

Доход от государственных или муниципальных облигаций для физических лиц округа Колумбия Вопросы и ответы | 1 ноября 2011 г. |

Регистратор сделок Новая структура вознаграждения | 1 ноября 2011 г. |

Переходные правила комбинированной отчетности для расчетных налоговых платежей для корпораций и некорпоративных юридических лиц | 1 сентября 2011 г. |

Изменения в законе о налоге на продажу сигарет, 2011 г. | 1 сентября 2011 г. |

Налог с продаж и использования округа Колумбия применяется к продаже или оплате бронированных автомобилей, частным расследованиям и службам безопасности. | 1 сентября 2011 г. |

Повышение ставки налога на продажу и использование парковки | 1 августа 2011 г. |

Повышение налога с продаж алкогольных напитков, продаваемых вне дома | 1 июля 2011 г. |

Уведомление относительно предварительных вопросов до обращения взыскания | 1 декабря 2010 г. |

Уведомление о требованиях к электронной регистрации / платежам Центр промежуточного ухода Стиви Селлоуз для умственно отсталых | 1 августа 2010 г. |

Изменения в Закон о налоге с продаж 2010 г. (Налог с продаж на безалкогольные напитки и предоплата за беспроводную связь) | 1 августа 2010 г. |

Процесс записи иностранного судебного решения с помощью регистратора сделок DC | 1 июня 2010 г. |

2009 D-30 — Измененные инструкции по отчетности о доходах и расходах от аренды | 1 марта 2010 г. |

2009 D-20 — Измененные инструкции по отчетности о доходах и расходах от аренды | 1 марта 2010 г. |

Отказ от выплаты определенных процентов и нематериальных расходов связанным сторонам | 1 марта 2010 г. |

Обязательства по подаче декларации о доходах однополыми супругами, состоящими в браке в другой юрисдикции | Март 2010 г. |

Обязательства отечественных партнеров по подаче декларации о доходах или другие аналогичные отношения, зарегистрированные в других юрисдикциях | 1 января 2010 г. |

Обязательства по подаче декларации о доходах однополыми супругами, состоящими в браке в другой юрисдикции | 1 января 2010 г. |

Уведомление для всех оптовиков об изменениях других акцизных налогов на табачные изделия, вступающие в силу 01.01.10 | 1 декабря 2009 г. |

Уведомление для всех розничных торговцев, операторов торговых автоматов и уличных торговцев об акцизном налоге на другие табачные изделия | 1 декабря 2009 г. |

Налог на экономический интерес при передаче долей участия в жилищных кооперативных ассоциациях | 1 декабря 2009 г. |

Пересмотрено — Налогообложение компенсаций военнослужащих и супругов | 1 декабря 2009 г. |

Исключение для жилищных коммунальных услуг | 1 декабря 2009 г. |

Пересмотренная ставка налога с продаж Verizon Center и продажи законными кинотеатрами | 1 ноября 2009 г. |

Снижен порог платежа по электронному переводу | 1 сентября 2009 г. |

Уведомление для всех оптовых торговцев сигаретами, маленькими сигарами и повышением акцизного налога на влажный табак | 1 сентября 2009 г. |

Уведомление для всех розничных торговцев, операторов торговых автоматов и уличных торговцев | 1 сентября 2009 г. |

Повышение акциза на моторное топливо | 1 сентября 2009 г. |

Повышение налога с продаж Ballpark и Verizon Center | 1 сентября 2009 г. |