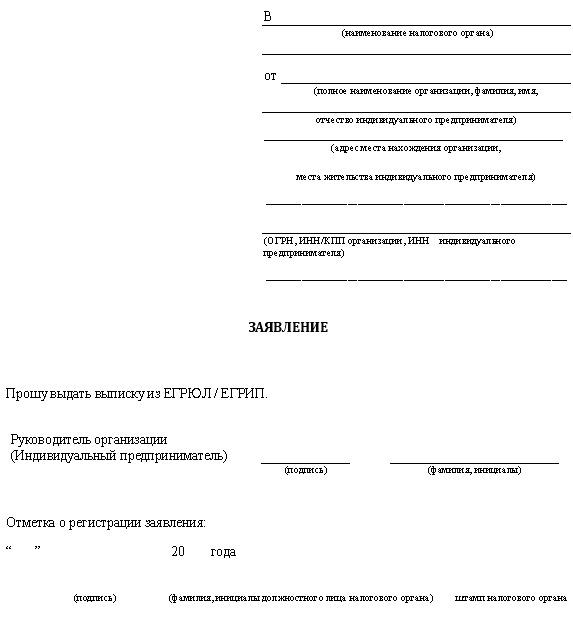

Заявление заинтересованного лица в связи с исключением из егрюл: Заявление с возражением о предстоящем исключении из ЕГРЮЛ можно подать по новой форме | ФНС России

Заявление с возражением о предстоящем исключении из ЕГРЮЛ можно подать по новой форме | ФНС России

Дата публикации: 18.09.2018 05:46

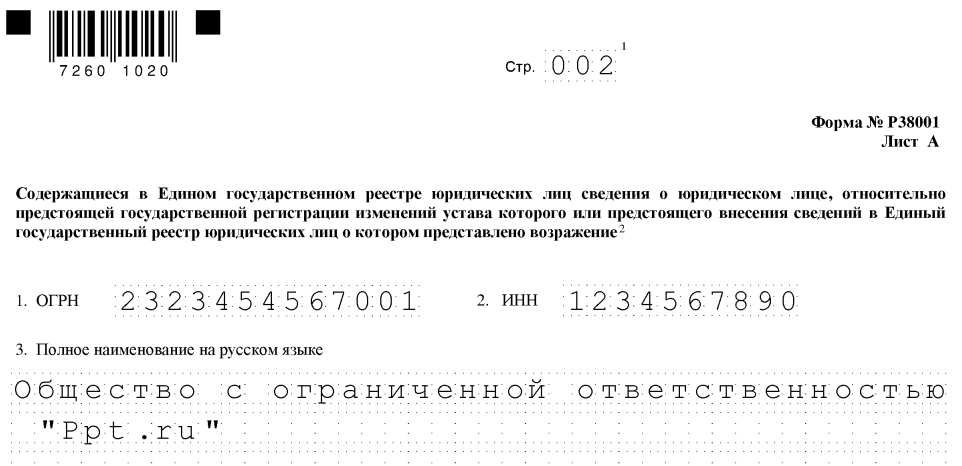

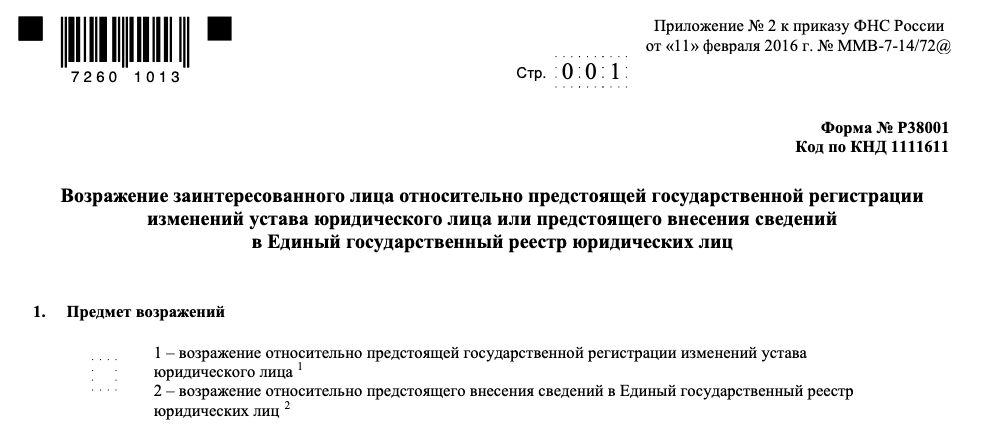

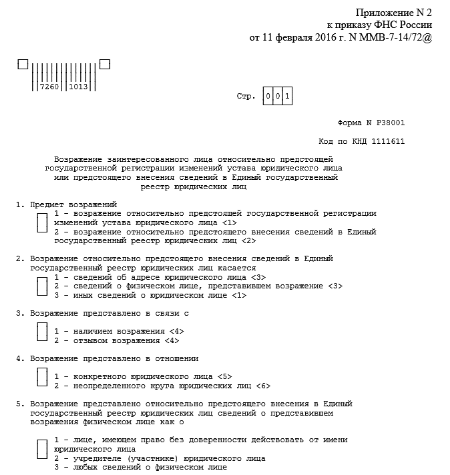

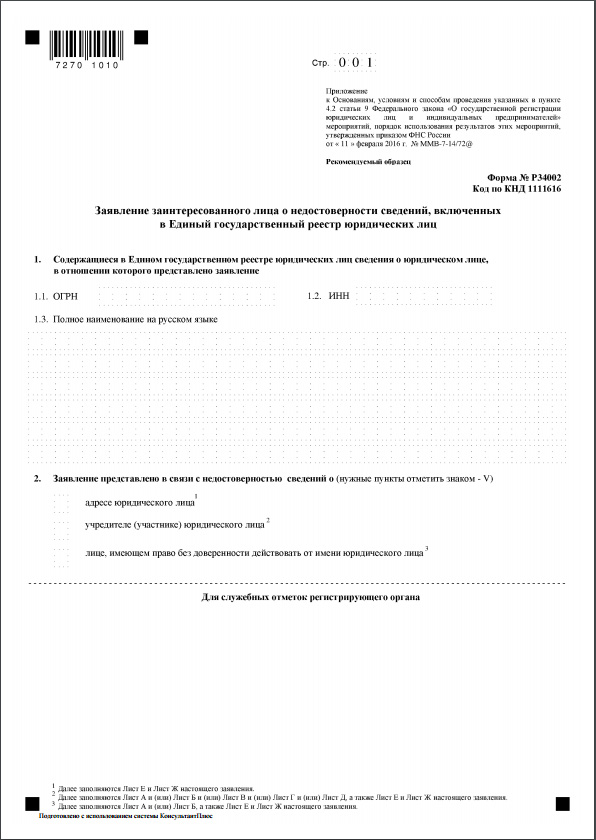

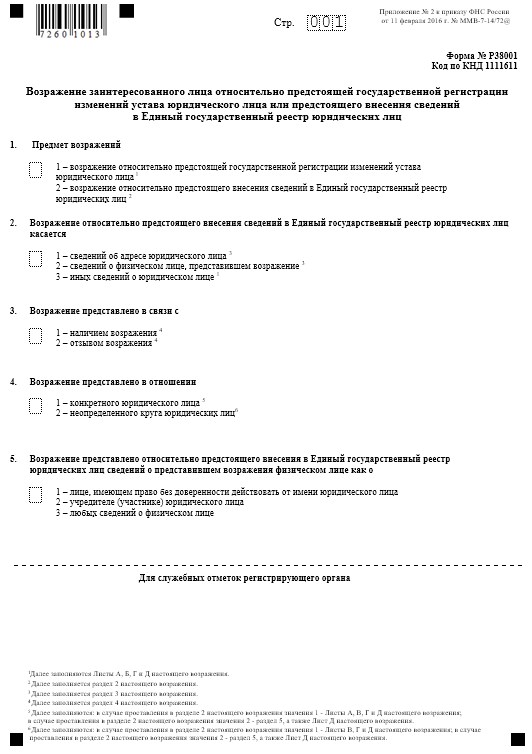

С 1 сентября 2018 года заявления о несогласии с исключением организации из Единого государственного реестра юридических лиц (ЕГРЮЛ) можно подать по новой форме № 38001 «Возражение заинтересованного лица относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в Единый государственный реестр юридических лиц», утвержденной приказом ФНС России от 11.02.2016 № ММВ-7-14/72@.

Заявления должно быть мотивированным и представленным в налоговые органы в срок не позднее, чем три месяца со дня опубликования решения о предстоящем исключении. Соответствующие изменения внесены в ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» Федеральным законом от 28.12.2016 № 488-ФЗ.

Заявления с возражением о предстоящем исключении из ЕГРЮЛ могут быть направлены в регистрирующий орган почтовым отправлением, представлены лично или направлены в форме электронного документа.

При непосредственном представлении заявления необходимо предъявить документ, удостоверяющий личность. Представитель заинтересованного лица (не руководитель) должен дополнительно приложить нотариально удостоверенную доверенность или ее нотариальную копию. В случае почтового отправления подпись заявителя также заверяется нотариально подписью. Если же заявление направляется в форме электронного документа, то с электронной подписью.

Обращаем внимание: если к заявлению не приложены документы, подтверждающие, что исключение юридического лица из ЕГРЮЛ затрагивает права и законные интересы заинтересованного лица, такое заявление регистрирующий орган вправе считать не мотивированным.

Заявление может быть подано в регистрирующий орган как в произвольной форме, так и по новой форме № Р38001. В последнем случае регистрирующий орган уведомит заявителя о принятом решении не позднее 10 рабочих дней со дня получения заявления.

В настоящее время налоговые органы края работают в соответствие со вступившей в силу нормой закона, в связи с чем заявления/возражения, представленные с нарушением порядка такого представления, срока, а также не являющиеся мотивированными, оставляются без удовлетворения.

Предотвратить исключение организации из ЕГРЮЛ может подача заявлений об актуализации сведений | ФНС России

Дата публикации: 02.07.2019 06:18

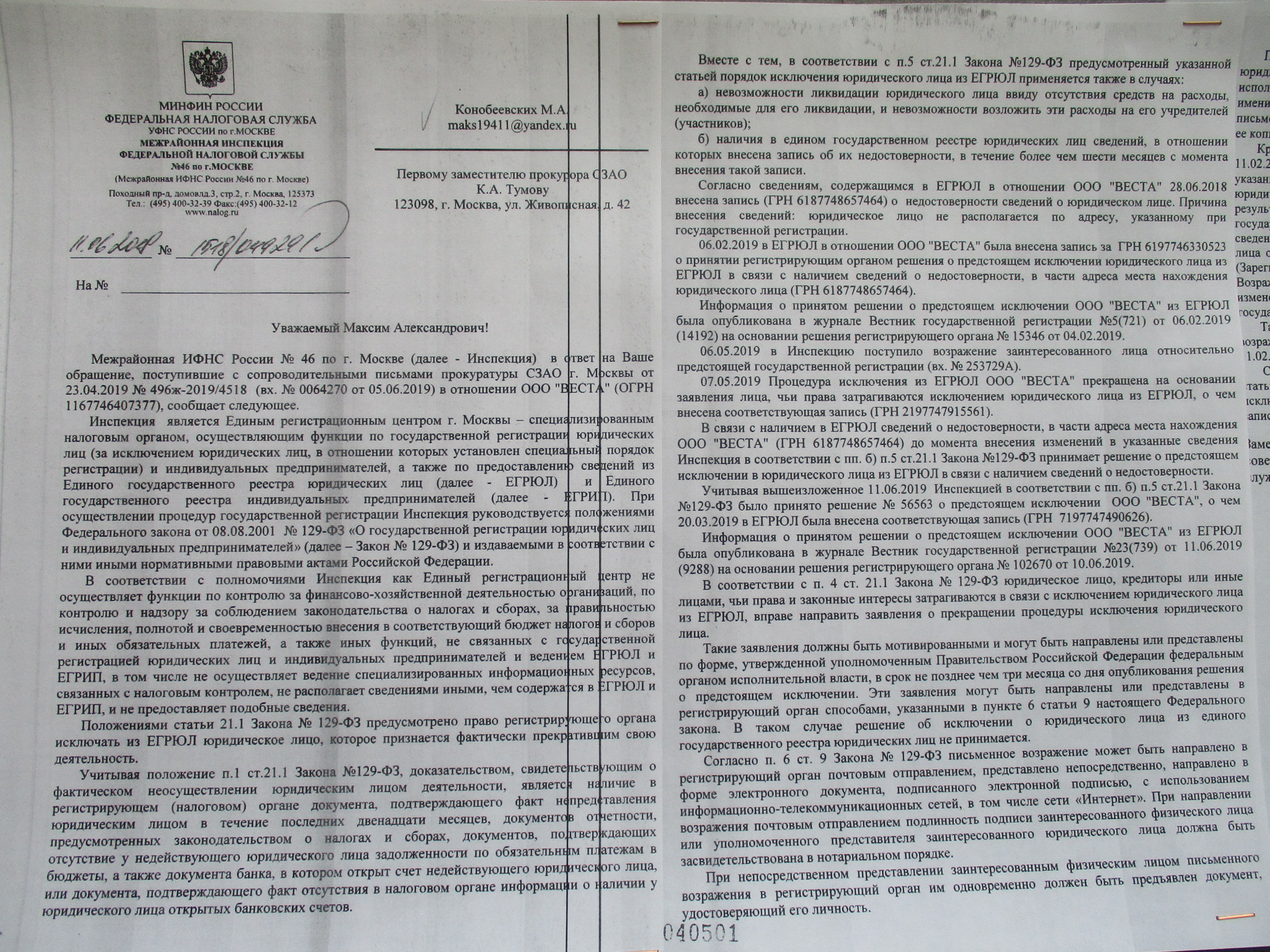

Анализ обращений, поступивших в Межрайонную ИФНС России № 16 по Новосибирской области (Единый регистрационный центр) за первое полугодие 2019 года, показал значительное увеличение количества обращений заинтересованных лиц о восстановлении правоспособности юридического лица, исключенного из государственного реестра по решению регистрирующего органа. Большая часть обращений поступает в отношении юридических лиц, исключенных из реестра в связи с наличием в государственном реестре сведений, в отношении которых внесена запись об их недостоверности.Процедура исключения из ЕГРЮЛ юридического лица по указанному основанию аналогична процедуре исключения недействующего юридического лица, при этом данная процедура распространяется и на организации, представляющие налоговую и бухгалтерскую отчетность, то есть организации, которые фактически являются «действующими».

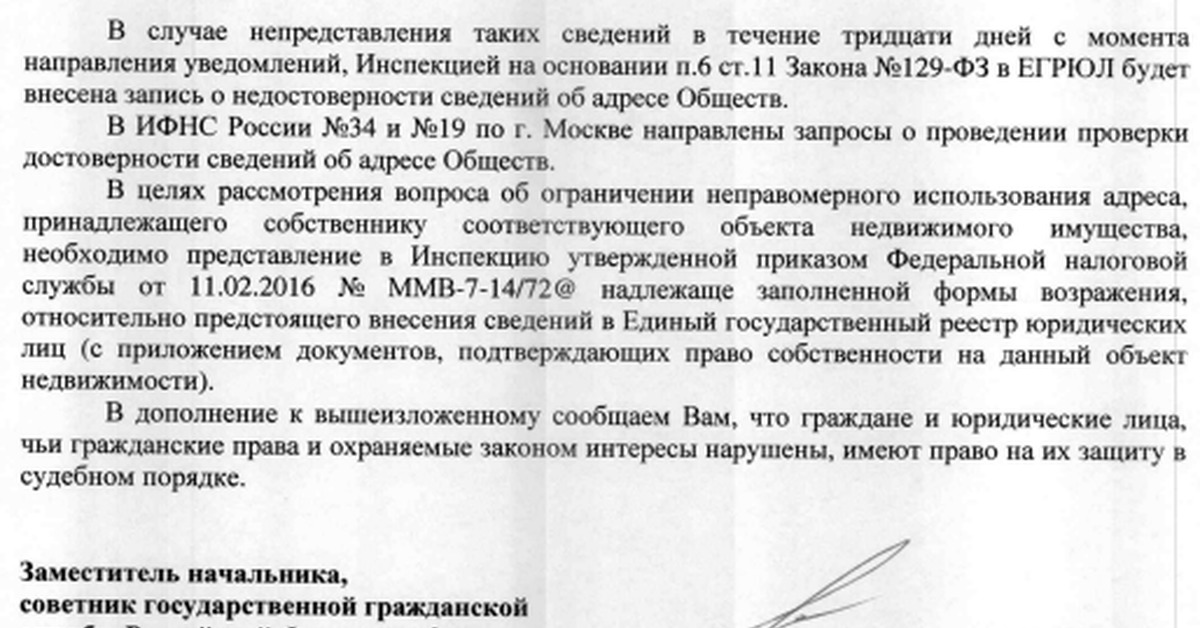

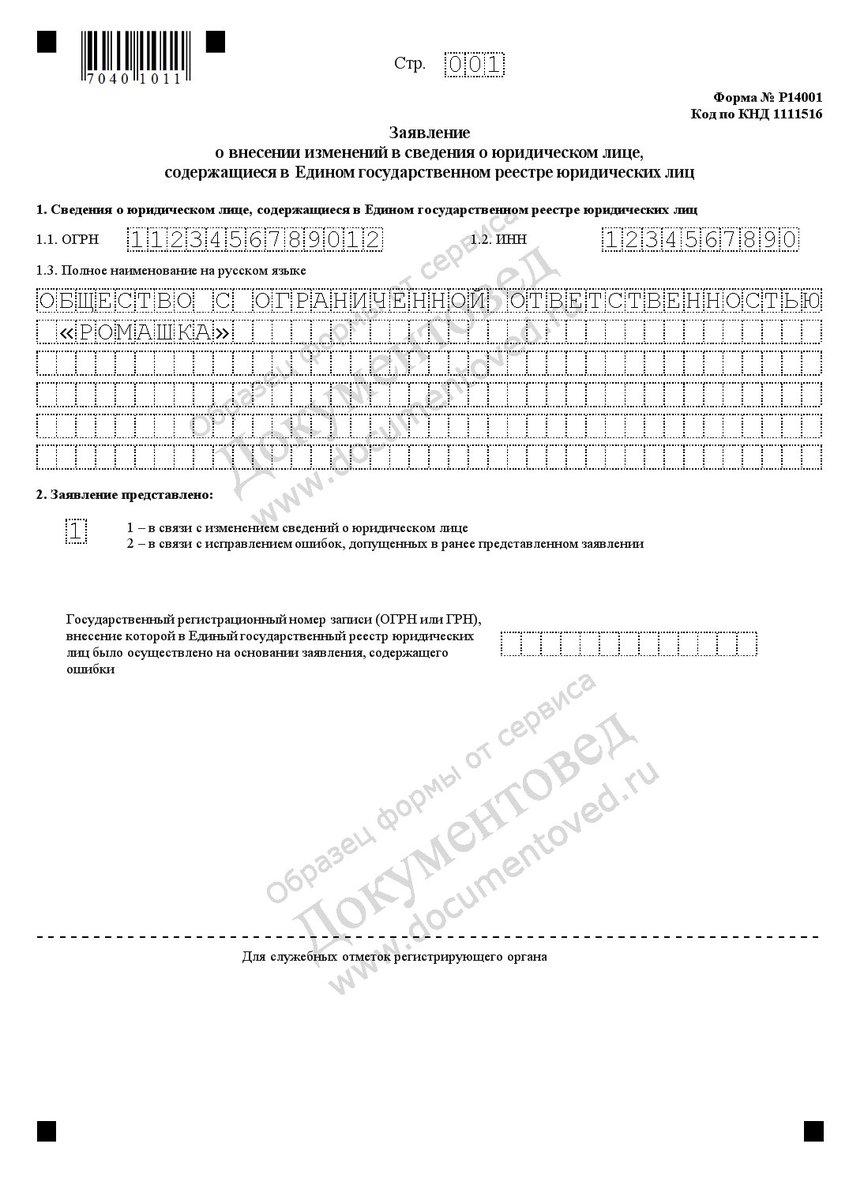

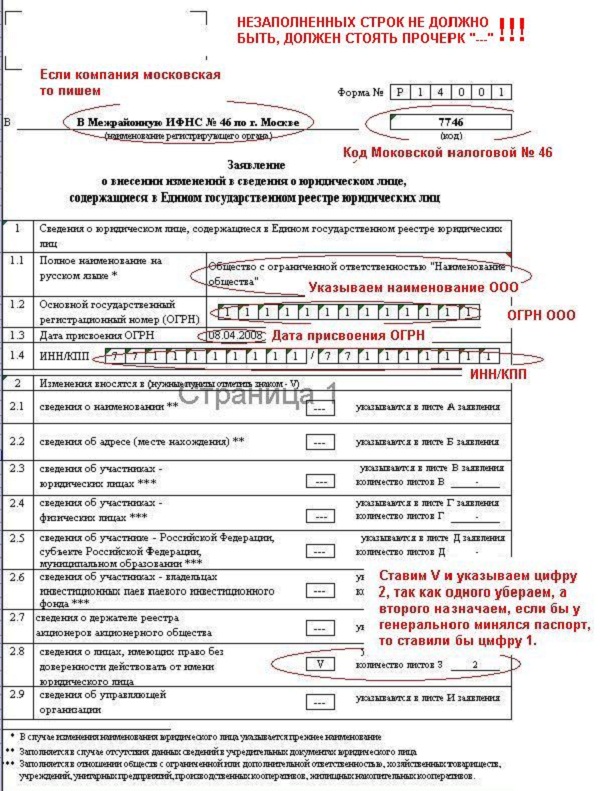

При наличии в отношении юридического лица записи о недостоверности сведений, а также принятого решения о предстоящем исключении из ЕГРЮЛ необходимо актуализировать указанные сведения, представив в регистрирующий орган заявления о государственной регистрации по форме № Р14001 или № Р13001 с приложением документов, предусмотренных статьей 17 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».Лица, чьи права и законные интересы могут быть затронуты в связи с исключением юридического лица из ЕГРЮЛ, имеют возможность проявить должную осмотрительность путем проверки информации, размещенной на официальном сайте ФНС России, и в период в течение трех месяцев с момента опубликования сведений о принятом регистрирующим органом решении о предстоящем исключении юридического лица из ЕГРЮЛ представить в Инспекцию мотивированное заявление, получение которого является основанием для прекращения процедуры исключения юридического лица из ЕГРЮЛ.Кроме того, кредитор в случае рассмотрения спора в судебном порядке имеет право заявить обеспечительные меры, которые также будут препятствием для исключения должника из ЕГРЮЛ.

При наличии в отношении юридического лица записи о недостоверности сведений, а также принятого решения о предстоящем исключении из ЕГРЮЛ необходимо актуализировать указанные сведения, представив в регистрирующий орган заявления о государственной регистрации по форме № Р14001 или № Р13001 с приложением документов, предусмотренных статьей 17 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».Лица, чьи права и законные интересы могут быть затронуты в связи с исключением юридического лица из ЕГРЮЛ, имеют возможность проявить должную осмотрительность путем проверки информации, размещенной на официальном сайте ФНС России, и в период в течение трех месяцев с момента опубликования сведений о принятом регистрирующим органом решении о предстоящем исключении юридического лица из ЕГРЮЛ представить в Инспекцию мотивированное заявление, получение которого является основанием для прекращения процедуры исключения юридического лица из ЕГРЮЛ.Кроме того, кредитор в случае рассмотрения спора в судебном порядке имеет право заявить обеспечительные меры, которые также будут препятствием для исключения должника из ЕГРЮЛ.Единый регистрационный центр предлагает проявлять должную осмотрительность и своевременно обращаться в регистрирующий орган с соответствующим заявлением.

Что такое ЕГРЮЛ | Почему исключили из ЕГРЮЛ

Исключение из ЕГРЮЛ можно обжаловать в арбитражном суде. Решение ФНС может быть отменено, если организация докажет, что не прекратила существование. Подать исковое заявление можно в течение года с момента публикации решения об исключении из ЕГРЮЛ.

Ст. 27

АПК РФ

Ч.

8 ст. 22 129-ФЗ

Юрлицо, которое исключили из ЕГРЮЛ, утрачивает правоспособность. Это

значит, что учредители больше не имеют никаких прав и обязанностей,

а их решения

не обладают юридической силой.

Если у компании осталась задолженность, бывшие руководители и учредители в течение 3 лет с момента исключения из ЕГРЮЛ не имеют права быть руководителями и учредителями новых юридических лиц.

П. 3

ст. 49 ГК РФ

Ч.

1 ст. 23 129-ФЗ

После ликвидации юрлица орган, принявший соответствующее решение (например, учредители), должен назначить ликвидационную комиссию. В задачи комиссии входит в том числе распределение оставшегося после ликвидации имущества. Само юрлицо им распоряжаться больше не вправе.

Учредители, организаторы, акционеры юрлица также могут

претендовать на оставшееся имущество, если на момент исключения из реестра юрлицо

не имело долгов.

Ст. 62

ГК РФ

П. 5.2

ст. 64 ГК РФ

Чтобы компанию принудительно не исключили из ЕГРЮЛ, нужно:

раз в полгода проверять достоверность сведений об организации, опубликованных в реестре;

своевременно отвечать на письма и уведомления ФНС;

хотя бы раз в 3 месяца запрашивать выписку из ЕГРЮЛ и проверять раздел «Сведения о состоянии юридического лица», в котором ФНС предупреждает о предстоящем исключении.

В каких случаях юридическое лицо может быть исключено из ЕГРЮЛ регистрирующим органом принудительно?

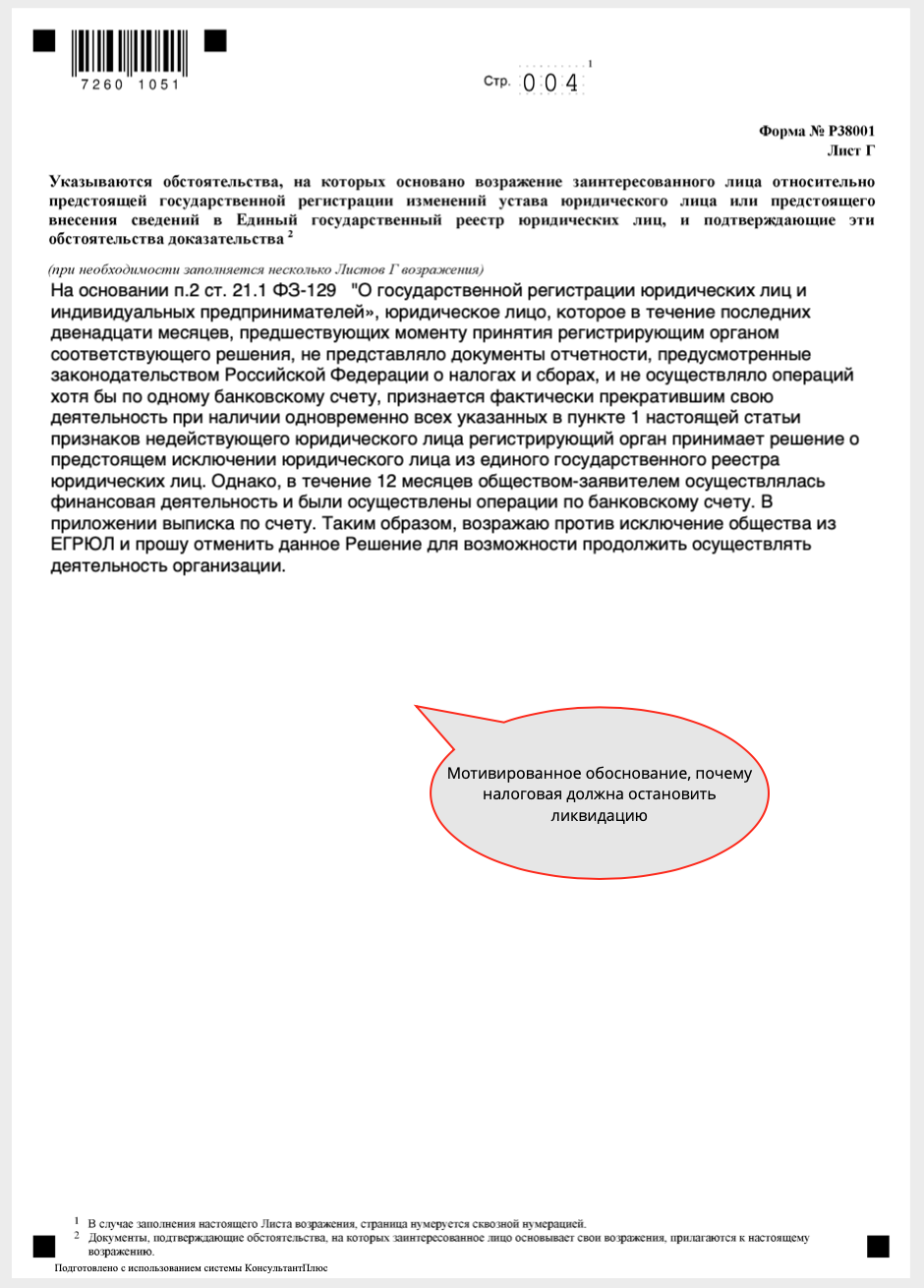

Для исключения юридического лица из единого государственного реестра юридических лиц (далее – ЕГРЮЛ) по решению регистрирующего органа юридическое лицо может быть признано недействующим (прекратившим свою деятельность) в следующих случаях:

— если оно в течение 12 месяцев не представляло документы отчётности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному своему банковскому счёту;

— если в ЕГРЮЛ в отношении юридического лица в течение более чем шести месяцев имеется запись о недостоверности каких-либо сведений и юридическое лицо не принимает никаких действий для внесения достоверных сведений.

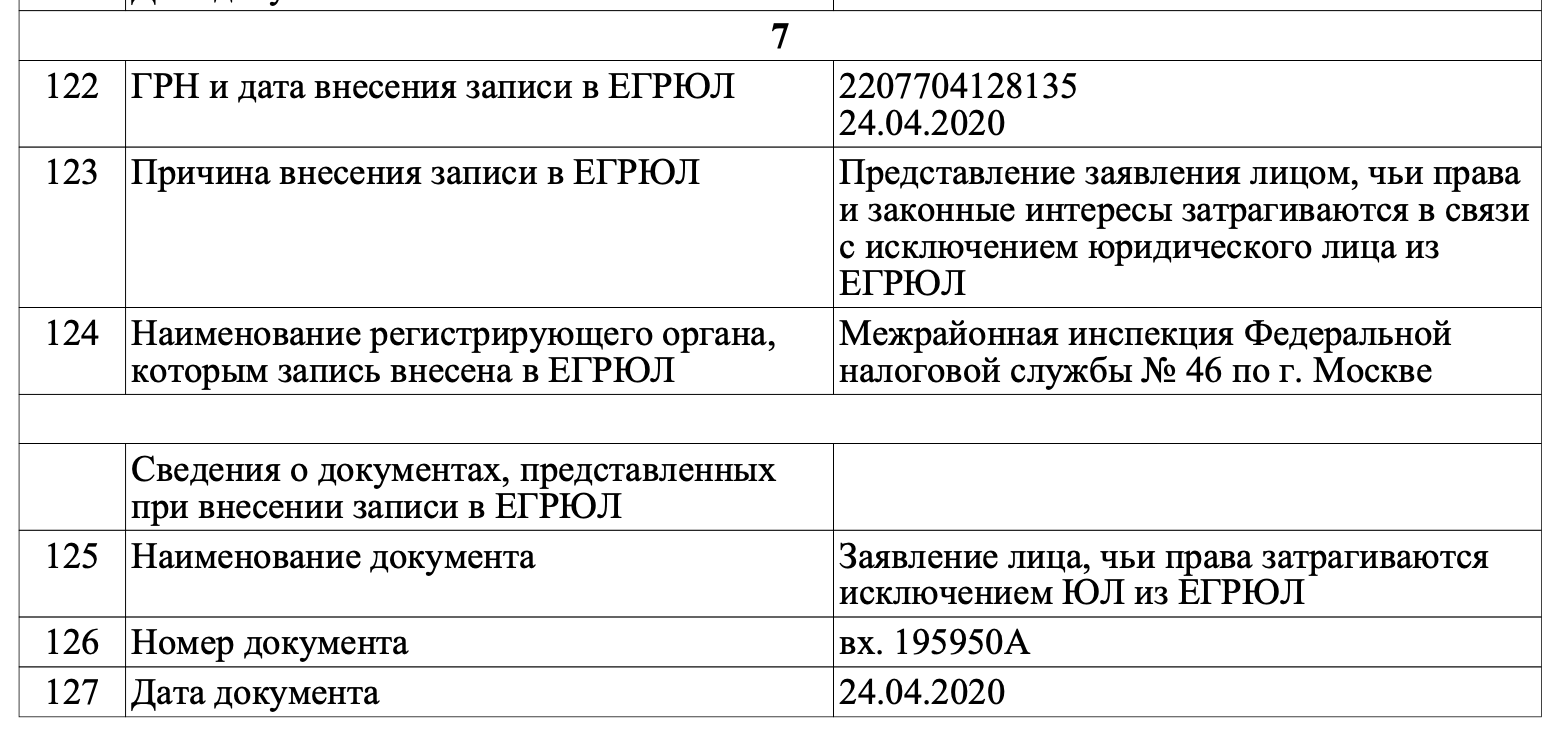

В указанных случаях регистрирующий орган может в административном порядке принять Решение о предстоящем исключении такого юридического лица из ЕГРЮЛ (далее – Решение).

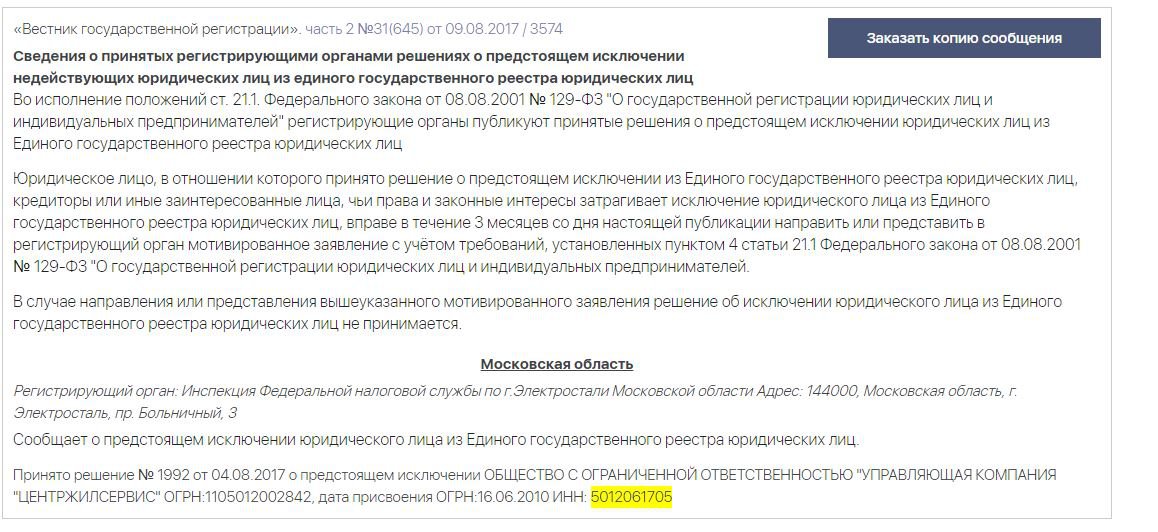

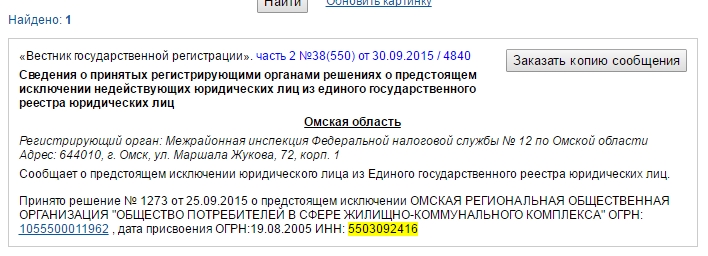

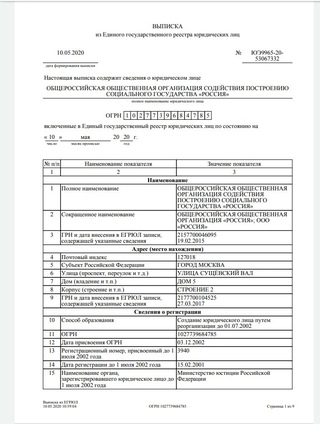

Информация о принятых регистрирующим органом решениях о предстоящем исключении недействующих лиц из ЕГРЮЛ размещается в сети Интернет на сайте налоговой службы www.nalog.gov.ru/Сервисы/Прозрачный бизнес/Сведения о публикации сообщений в журнале «Вестник государственной регистрации» в течение трёх дней с момента принятия такого Решения.

Одновременно с Решением публикуются сведения о порядке и сроках направления Заявлений – возражений по поводу исключения организации из ЕГРЮЛ, которые могут быть направлены в регистрирующий орган как самим юридическим лицом, которое узнало о том, что его хотят исключить из ЕГРЮЛ, так и любыми иными лицами, чьи права и законные интересы затрагиваются в связи с исключением юридического лица из ЕГРЮЛ.

Данные возражения могут быть направлены в регистрирующий орган в любой свободной форме в срок не позднее, чем три месяца со дня опубликования решения о предстоящем исключении.

Соответственно, если после принятия регистрирующим органом Решения о предстоящем исключении юридического лица из ЕГРЮЛ, в регистрирующий орган поступит возражение от самого юридического лица, либо от иных заинтересованных лиц, процедура исключения из ЕГРЮЛ в отношении данного юридического лица прекращается.

Следует отметить, что поступление возражения и прекращение процедуры исключения применяются к конкретно принятому и опубликованному регистрирующим органом Решению о предстоящем исключении.

Это означает, что в случае повторного соответствия организации признакам недействующего юридического лица, регистрирующим органом в отношении него вновь может быть инициирована процедура исключения из ЕГРЮЛ.

Таким образом, процедура исключения организации из ЕГРЮЛ может инициироваться налоговыми органами в отношении одного и того же юридического лица неограниченное количество раз до тех пор, пока данное юридическое лицо будет соответствовать признакам недействующего юридического лица. При этом следует отметить, что новая процедура исключения может быть начата регистрирующим органом не ранее, чем через 12 месяцев с момента прекращения предыдущей процедуры исключения.

При этом следует отметить, что новая процедура исключения может быть начата регистрирующим органом не ранее, чем через 12 месяцев с момента прекращения предыдущей процедуры исключения.

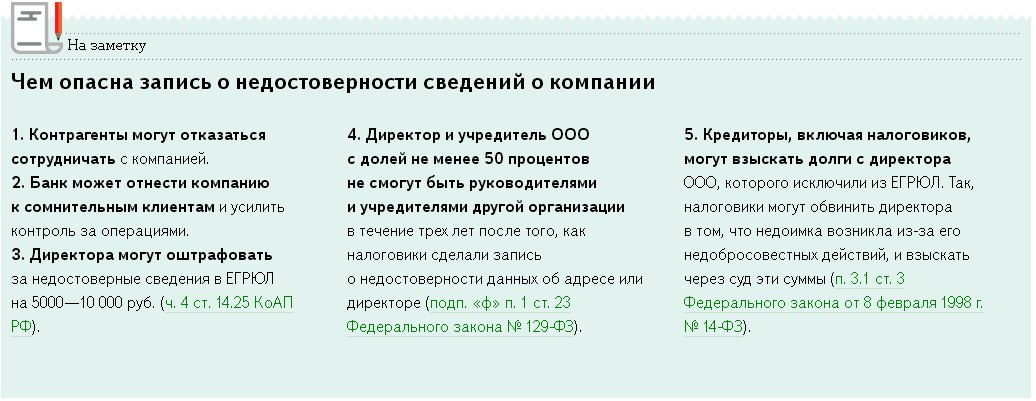

Также следует упомянуть о негативных последствиях, которые могут возникнуть в последующем у физических лиц, являвшихся руководителями либо участниками общества с ограниченной ответственностью, владеющими 50 и более процентами голосов от общего количества голосов участников данного ООО, если указанное общество при исключении из ЕГРЮЛ имело задолженность перед бюджетом или бюджетами бюджетной системы Российской Федерации, либо в отношении которого указанная задолженность была признана безнадёжной к взысканию.

В таком случае указанные физические лица в течение трёх лет с момента исключения общества, не смогут выступать в качестве учредителя (участника) другого юридического лица, либо быть руководителем других юридических лиц.

Межрайонная ИФНС России № 39 по Республике Башкортостан

Исключение юрлица из ЕГРЮЛ по решению налоговой — Юридическая консультация

Всем понятны причины, по которым собственник стремится избавиться от ставшего ненужным бизнеса. Но иногда закрытие происходит не по его желанию, а по воле контролирующих органов.

Но иногда закрытие происходит не по его желанию, а по воле контролирующих органов.

В конце 2016 года в федеральные законы от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон о регистрации) и от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) были внесены поправки. По большей части они вступили в силу с 28 июня 2017 г., а некоторые из них – с 1 сентября 2017 г. Покидая «тонущее» юридическое лицо, нужно учитывать то, как ФНС будет исключать его из реестра и какие могут быть негативные последствия.

Содержание

В каких случаях юрлицо исключается из ЕГРЮЛ

Из реестра исключается недействующее лицо. Таким оно является, если в течение последних 12 месяцев:

- не представляло отчетности по налогам и сборам;

- не осуществляло операции хотя бы по одному банковскому счету.

Требуется одновременное наличие двух этих признаков (п. 2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

2 ст. 21.1 Закона о регистрации ). Если фирма не отчитывается, но есть движения по счету, либо, наоборот, счета замерли, но нулевая отчетность сдается, — исключить из реестра нельзя.

С 1 сентября 2017 г. добавлено еще два случая, когда возможно исключение (п. 5 ст. 21.1 Закона о регистрации).

- При невозможности ликвидации ввиду отсутствия средств на необходимые для этого расходы и невозможности возложить эти расходы на учредителей (участников). В Гражданском кодексе РФ эта норма уже была закреплена. В Законе о регистрации ее явно не хватало. Очевидно, данный механизм еще будет прорабатываться на уровне налоговой службы. Потребуется некое уведомление со стороны участников, в котором они должны будут изложить нежелание поддерживать юридическое лицо функционирующим и одновременно обосновать неготовность взять на себя расходы по ликвидации. На практике нередко встречались неофициальные обращения к налоговикам с просьбой ускорить исключение недействующего общества. В нововведении можно разглядеть попытку уменьшить коррупционную составляющую рассматриваемой процедуры.

- При наличии в ЕГРЮЛ сведений, в отношении которых внесена запись об их недостоверности, в течение более чем шести месяцев с момента внесения такой записи. Еще один способ борьбы с покупными адресами и «неживыми» директорами.

Если у налогового органа есть сведения о том, что в отношении юридического лица возбуждено дело о банкротстве или введена одна из банкротных процедур, решение о предстоящем исключении из реестра не принимается (эта новелла — ответ законодателя на постановление Конституционного Суда РФ от 18.05.2015 № 10-П).

Если же регистрирующий орган примет указанное решение и лишь потом узнает об инициированном банкротстве, юридическое лицо не будет исключено из реестра.

Когда налоговая запустит процедуру ликвидации юрлица?

До сих пор можно было ответить на этот вопрос так: когда дойдут руки до вашей неработающей компании. Требовалось на это порою до четырех лет. Теперь же, как мы отметили выше, появилась возможность ускорить процесс.

В ожидании прекращения юридического лица руководитель рискует сполна набрать административных штрафов. Например, по ст. 119, 126 Налогового кодекса РФ, ст. 13.19, 15.5 КоАП РФ.

В любом случае, прежде чем все бросать на самотек, желательно закрыть счета, погасить долги и провести сверки.

Можно ли исключить из ЕГРЮЛ, если есть долги?

Да, регистрирующий орган может исключить из реестра лицо, имеющее задолженность. При этом долг перед бюджетом налоговая может расценить как безнадежный к взысканию. Что касается остальных обязательств, то тут все зависит от инициативности и расторопности кредиторов. Они либо остановят начатый налоговой службой процесс, либо нет.

Как происходит исключение юрлица из реестра?

Выявив наличие оснований для исключения из ЕГРЮЛ, регистрирующий орган принимает решение о предстоящем исключении.

В течение трех дней с момента принятия такое решение публикуется в Вестнике государственной регистрации. Проверить, не начался ли административный процесс исключения из реестра в отношении вашей компании или контрагента, можно на сайте вестника.

Одновременно с решением будут опубликованы сведения о том, как и куда подавать свои возражения по поводу грядущего исключения из реестра.

Если в течение трех месяцев с момента публикации от заинтересованных лиц не поступят заявления, юридическое лицо будет исключено из ЕГРЮЛ.

Как остановить исключение из реестра?

Согласно действующей редакции закона подача заявления самим юридическим лицом, кредитором или иным заинтересованным лицом делает невозможным административное исключение из реестра. Никаких требований к такому заявлению не предъявляется.

С 1 сентября 2017 г. остановить запущенный механизм стало сложнее (см. п. 4 ст. 21.1 Закона о регистрации).

Во-первых, содержание заявления. Оно должно быть мотивированным. Таким образом, подразумевается, что неубедительное возражение не будет принято налоговой службой во внимание.

Во-вторых, форма заявления. Она будет утверждена отдельно.

В-третьих, способ подачи. Теперь, если подавать заявление в форме электронного документа, то с электронной подписью. Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если же почтой, то с заверенной нотариально подписью. При непосредственном представлении документов нужно предъявить документ, удостоверяющий личность. Представитель же (не руководитель) дополнительно прилагает нотариально удостоверенную доверенность или ее нотариальную копию.

Если все перечисленные требования и трехмесячный срок соблюдены, юридическое лицо из реестра исключено не будет.

Альтернативный вариант – начать банкротство.

Последствия исключения из реестра

Прекращение лица и обязательств

В целом последствия исключения недействующего лица аналогичны последствиям ликвидации (ст. 64.2 ГК РФ). В ЕГРЮЛ вносится запись с указанием способа прекращения.

Обязательства юридического лица прекращаются. Если только не встает вопрос о субсидиарной ответственности.

Субсидиарная ответственность

Еще одна новелла, вступившая в силу с 28 июня 2017 г. Ранее участники и руководители ООО, а также лица, способные давать им указания, могли быть привлечены к субсидиарной ответственности по обязательствам этого общества только в рамках процедуры банкротства. Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Теперь в силу п. 3.1 ст. 3 Закона об ООО это возможно и после административного исключения из ЕГРЮЛ.

Критерий: неисполнение обязательства общества обусловлено тем, что перечисленные лица действовали недобросовестно или неразумно. Речь при этом идет о любых обязательствах, сохранившихся на момент исключения. Уйти от долгов, просто забыв про общество, уже не получится.

На акционерные общества новое правило не распространяется.

Распределение имущества

Даже у недействующей компании может обнаружиться имущество. Либо участники о нем действительно забыли. Либо они сознательно выжидали, когда налоговая сделает свое дело, чтобы уже без кредиторов поделить остатки. Впрочем, забрать себе то, что принадлежало юридическому лицу, получается не всегда.

В некоторых регионах суды признают право собственности за участниками. В других – отказывают в иске, ссылаясь на необходимость использовать процедуру, предусмотренную п. 5.2 ст. 64 ГК РФ. А это значит — отдельное судебное разбирательство с назначением арбитражного управляющего и привлечением всех возможных кредиторов прекратившегося юридического лица. Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Подано такое требование может быть в течение пяти лет с момента исключения из реестра.

Таким образом, если прекратить сдавать налоговую отчетность, то ИФНС ликвидирует организацию по своему решению в течение 12 месяцев.

Ликвидация и исключение организаций из ЕГРЮЛ

Ликвидация с последующим исключением сведений о компании из ЕГРЮЛ подразумевает полное прекращение деятельности фирмы. Она утрачивает свой статус юридического лица и лишается права на осуществление экономической деятельности.

Содержание:

Ликвидация возможна:

- На основании решения учредителей организации в добровольном порядке;

- По решению суда в случае серьезных нарушений действующего законодательства;

- По решению регистрирующего органа, в роли которого выступает налоговая служба.

Самое неприятное — это ликвидация ООО по инициативе регистрирующих органов, в особенности после недавних, датированных 2017 годом, изменений в ст. 21.1 в ФЗ «О госрегистрации ЮЛ и ИП».

21.1 в ФЗ «О госрегистрации ЮЛ и ИП».

Смотрите также:

Договор субаренды

Указанная выше статья регламентирует все ситуации, касающиеся исключения юрлица из реестра по инициативе ФНС. В частности, налоговая вправе исключить учреждение из ЕГРЮЛ по своему собственному решению в случаях, если:

- ООО на протяжении 12 месяцев перед решением ФНС об исключении не сдает налоговую отчетность и не ведет каких-либо операций по счету. ФНС вправе посчитать такое учреждение недействующим и исключить из реестра.

- Предприятие не может быть ликвидировано ввиду отсутствия финансовых средств на проведение ликвидационной процедуры, а также эти расходы не могут быть отнесены на участников юридического лица;

-

Отметка в ЕГРЮЛ о недостоверности сведений, которая сохраняется 6 месяцев со дня внесения и если не принимаются меры к их исправлению.

Раньше ФНС исключала по своему решению лишь «пустышки», которые не вели свою деятельность, то теперь серьезную угрозу нормальной деятельности организаций представляют и полномочияналоговиков по исключению ввиду недостоверности сведений о фирме. В 2018 году по этим основаниям было исключено свыше 1,5 тыс. юридических лиц.

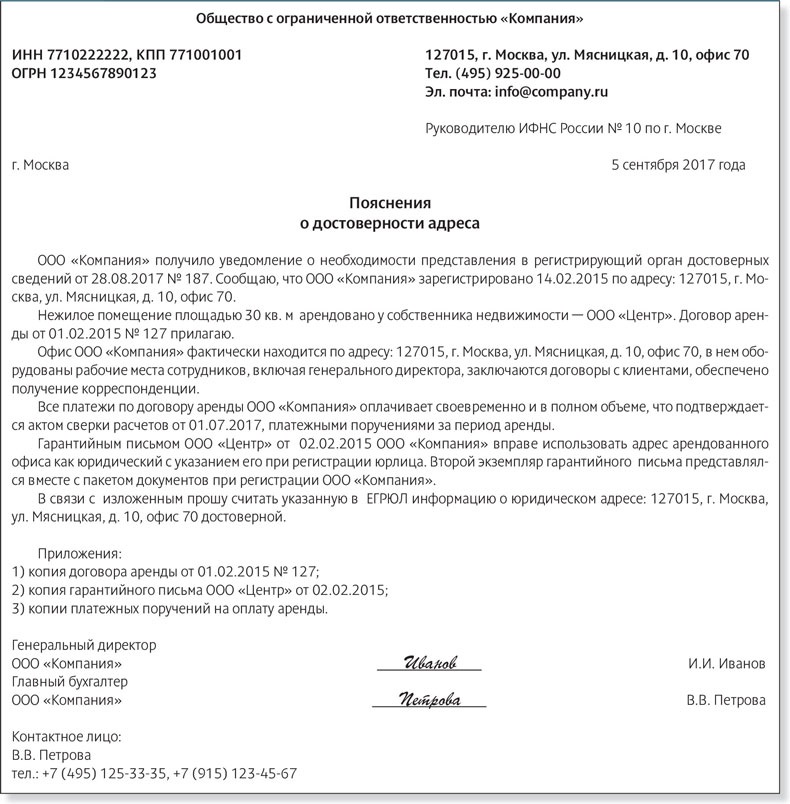

Типичная ситуация: юридический адрес ООО в 2018 году был помечен как «недостоверный», и компания не смогла или не захотела вносить верные сведения.

В каких случаях ФНС ставит отметку о недостоверности

При проведении проверочных мероприятий госорган может отметить представленные в ЕГРЮЛ сведения как недостоверные. Чаще всего это:

- Данные об учредителях, в том числе в случае «множественности» учредителя, когда одно и то же лицо значится в 5 и более юр лицах в составе учредителей;

-

Отсутствие компании по юридическому адресу, неполучение ей корреспонденции и отсутствие директора по этому же адресу. ФНС тщательно проверяет, присутствует ли офис фирмы по указанным данным или же нет.

ФНС тщательно проверяет, присутствует ли офис фирмы по указанным данным или же нет.

ФНС тщательно проверяет, присутствует ли офис фирмы по указанным данным или же нет.Организации, которые осуществляли смену юридического адреса ООО в 2018 году столкнулись с очень строгими требованиями налоговой к месту осуществления деятельности:

- Должны быть представлены документы, свидетельствующие о праве пользоваться указанным в документах адресом: сведения о собственности, договор аренды, гарантийное письмо, сведения о регистрации директора (если ООО оформлено по месту жительства руководства) и т.д.

- Адрес должен быть указан максимально подробно, вплоть до этажа и номера комнаты;

- Место регистрации не должно быть «множественным» — если на одну и ту же комнату, здание или этаж уже зарегистрировано 5 и более компаний, то ФНС вполне могла признать место регистрации множественным и поставить метку о недостоверности.

-

Указанный в ЕГРЮЛ юридический адрес явно должен иметь признаки нахождения по нему компании: офис директора и хотя бы один сотрудник, получение корреспонденции из налоговой, наличие документов фирмы и т. д.

д.

д.

Смотрите также:

Порядок ликвидации юридических лиц

В итоге в 2018 году многие компании, для которых место регистрации носило лишь сугубо формальный характер, оказались на грани исключения из реестра в одностороннем порядке со стороны регистрирующего органа.

Что делать, если ФНС хочет исключить компанию из ЕГРЮЛ?

Когда по факту недостоверной информации в реестре фискальный орган инициирует процедуру удаления фирмы из ЕГРЮЛ, следует придерживаться такого порядка действий:

- Устранить обстоятельства, которые повлекли простановку отметки о недостоверности сведений;

- Направить не позднее 3 месяцев с даты публикации решения ФНС об исключении огрганизации мотивированное заявление, в котором указать об устранении всех неточностей в ЕГРЮЛ.

-

Обратиться в ФНС с заявлением о внесении изменений ЕГРЛ в части сведений, которые госорган признал недостоверными.

При грамотном и оперативном исправлении недостоверных данных есть шанс избежать удаления из реестра и продолжить деятельность компании в штатном режиме. И разумеется лучше постоянно держать руку на пульсе компании, не допуская длительного нахождения указания о неверности информации в реестре.

Подробнее о том, что делать, если налоговая выставила отметку о недостоверности, мы уже писали ранее.

Примеры ситуаций, когда ФНС признает адрес недостоверным

- При направлении писем от госоргана все они возвращаются с отметкой о том, что такого получателя по указанному адресу не существует или же возвращаются ввиду истечения срока хранения.

- При непосредственном выезде по месту регистрации общества с ограниченной ответственностью налоговики не обнаруживают ни вывески юрлица, ни офиса.

-

Предприятие оформлено по адресу с указанием лишь номера офисного строения, без конкретизации – этажа, комнаты, подъезда и так далее.

Возможно как наличие одного признака, так и нескольких. Оптимальным способом избежать санкций со стороны регоргана будет либо фактическое размещение офиса по выбранному адресу или же оформление услуги почтового обслуживания, чтобы избежать внимания ФНС.

Как правило, проверки на предмет достоверности сведений инициируются лишь после первых тревожных звоночков – например, постоянного возврата документов.

Как проходит процедура исключения из ЕГРЮЛ

Процедура исключения юридического лица из ЕГРЮЛ по решению налоговой выглядит следующим образом:

- ФНС устанавливает наличие оснований для удаления субъекта экономической деятельности и из реестра в одностороннем порядке и выносит решение об этом.

-

Решение органа подлежит обязательной публикации в «Вестнике Государственной регистрации» и в срок не позднее трех дней со дня принятия такого решения.

- В течение трех месяцев представитель юридического лица, кредиторы и прочие заинтересованные лица подают в ФНС мотивированные заявления о нарушении их прав односторонним исключением компании из ЕГРЮЛ.

- При наличии обоснованных возражений и претензий со стороны кредиторов и иных лиц административное исключение компании из ЕГРЮЛ не производится.

Однако в дальнейшем, даже если фирма не будет исключена из реестра, недостоверный юридический адрес ООО как в 2018, так и в 2019 году доставитв дальнейшем массу проблем компании в ее нормальной деятельности.

Как минимум это:

- Недоверие контрагентов и отказ от проведения любых сделок;

- Проблемы с обслуживанием в банках;

- Риск для учредителей, которые управляют еще несколькими компаниями – они так же могут попасть во внимание ФНС;

-

Постоянно сохраняющаяся угроза повторной инициации механизма удаления из реестра в административном порядке.

Если же внесению отметки о недостоверности предшествовала смена юридического адреса ООО в 2018 году, забракованный госорганом, то лучше подобрать качественный адрес для своего бизнеса и избавиться от неприятной отметки в реестре.

Последствия ликвидации и исключения ООО в административном порядке

В случае если недействующее юридическое лицо исключается из ЕГРЮЛ или же аналогичные меры применяются к компании, имеющей признаки недостоверности сведений об адресе или учредителях, для ООО наступают последствия, описанные в статье 3 ФЗ «Об ООО» №14-ФЗ с изменениями от 08 июня 2018 года.

В основном это субсидиарная ответственность учредителей и руководства предприятия, если их действия прямо или косвенно повлекли к ликвидации юрлица и нарушению прав и интересов кредиторов, а также третьих лиц. Требование о возмещении вреда подается в арбитражный суд по месту регистрации учредителей или иных лиц, в отношении которых подается иск о привлечении к субсидиарной ответственности.

Уже состоявшееся удаление из реестра юрлицо только может обжаловать в суд не позднее 1 года со дня внесения записи. Но судебная практика показывает, что обжалование таких случаев практически бесполезно, ведь 6 месяцев отметки о недействительности сведений более чем достаточно для устранения всех недостатков. И если представитель бизнеса мер к исправлению данных не принял, то и требовать признания исключения незаконным через суд он не вправе.

Могут ли исключить фирму с долгами?Вполне. При наличии отметки о недостоверности ФНС исключает предприятие без оглядки на долги. При этом если фирма задолжала государству, то такие долги могут быть списаны как безнадежные.

При этом судьба неисполненных обязательств перед кредиторами, которые пропустят публикацию решения о прекращении деятельности фирмы, никого не волную. Кредиторам в дальнейшем придется требовать взыскать сумму долга с учредителей или руководства ООО в субсидиарном порядке.

При возникновении проблем из-за недостоверной информации в ЕГРЮЛ по мнению налоговой, лучше обратиться за профессиональной помощью к опытным специалистам.

Юристы не только помогут подобрать «чистый» юридический адрес, но и помогут в дальнейшем избавиться от всех неприятных примечаний в реестре и восстановят нормальную работу компании.Заявление с возражением о предстоящем исключении из ЕГРЮЛ можно подать по новой форме | Официальный Интернет-ресурс Уполномоченного по защите прав предпринимателей в Хабаровском крае

Заявление с возражением о предстоящем исключении из ЕГРЮЛ можно подать по новой форме

22.09.2018 00:00Заявление с возражением о предстоящем исключении из ЕГРЮЛ можно подать по новой форме

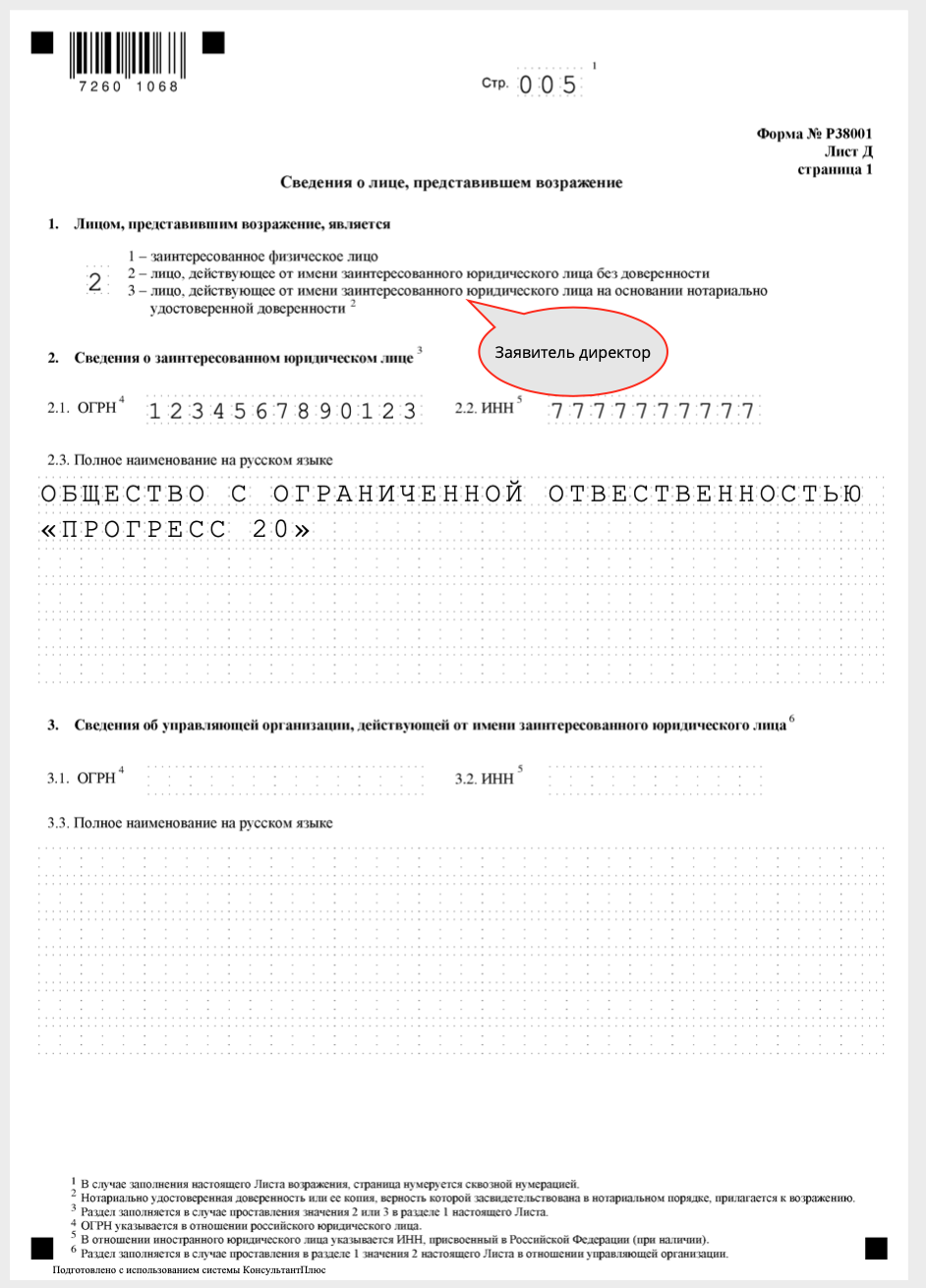

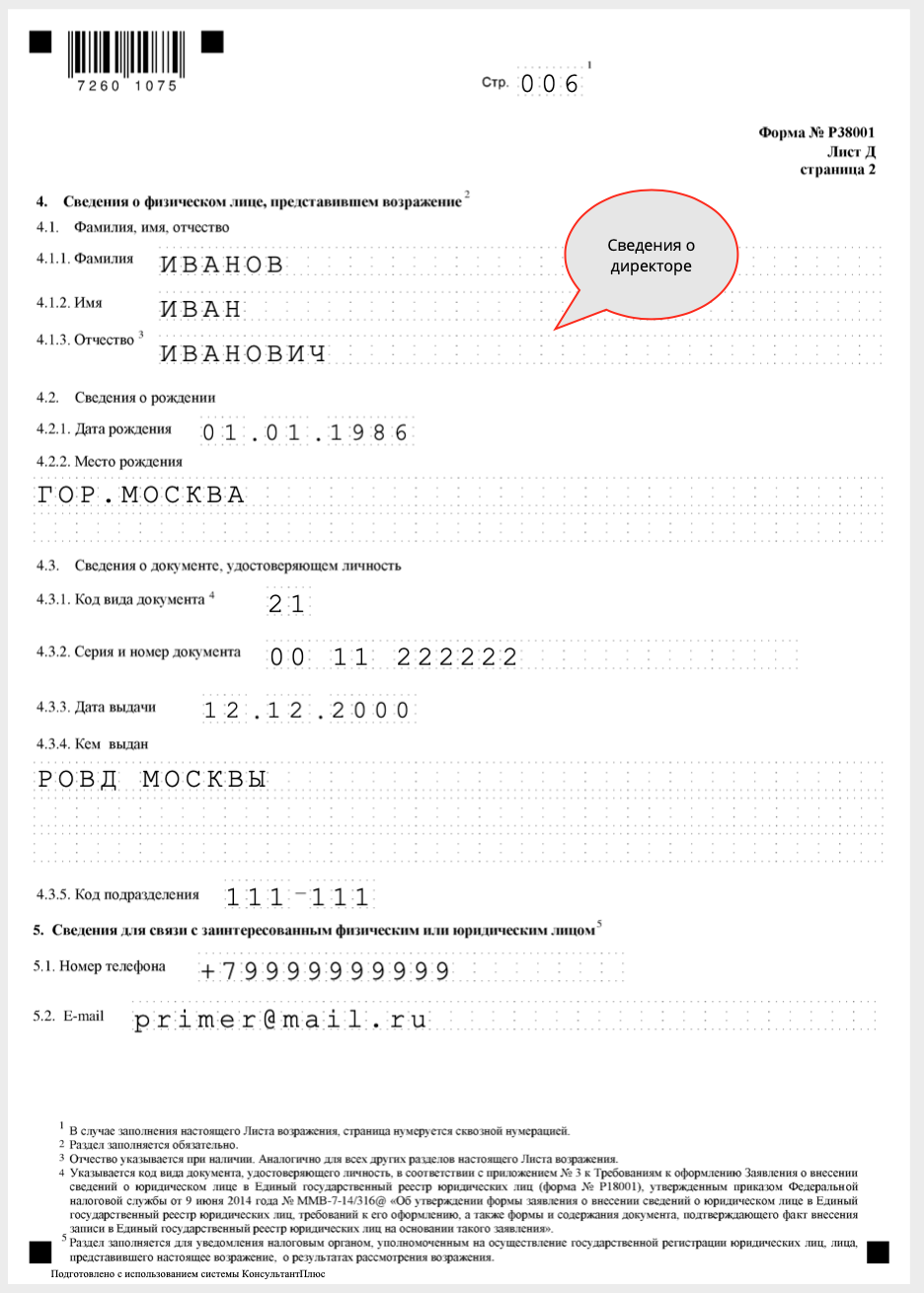

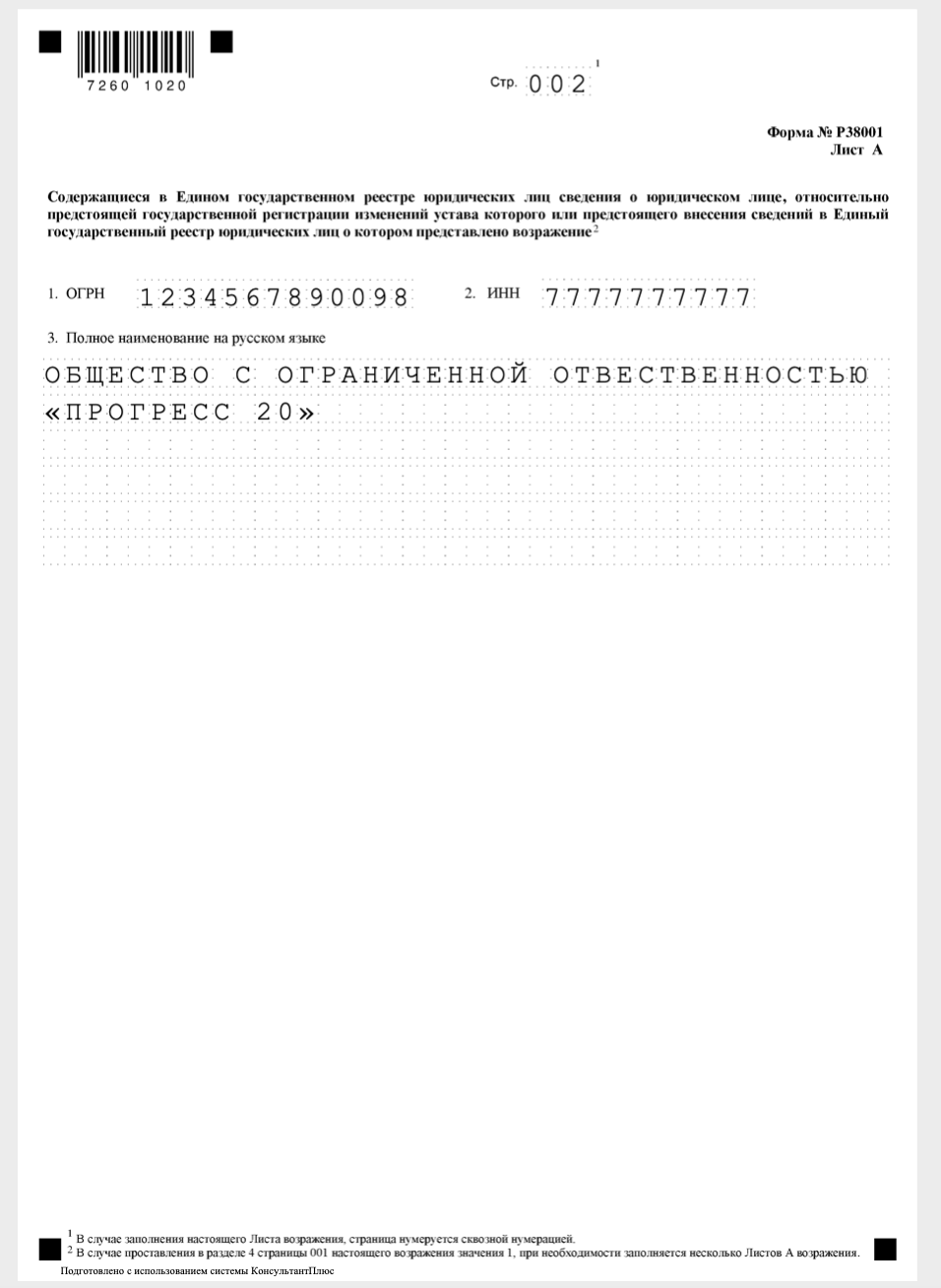

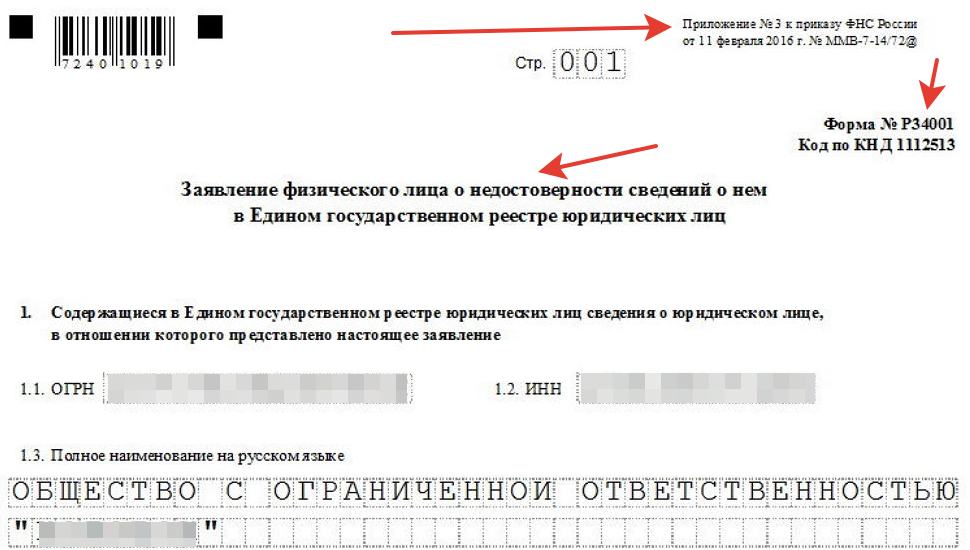

С 1 сентября 2018 года заявления о несогласии с исключением организации из Единого государственного реестра юридических лиц (ЕГРЮЛ) можно подать по новой форме № 38001 «Возражение заинтересованного лица относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в Единый государственный реестр юридических лиц», утвержденной приказом ФНС России от 11. 02.2016 № ММВ-7-14/72@.

Заявления должно быть мотивированным и представленным в налоговые органы в срок не позднее, чем три месяца со дня опубликования решения о предстоящем исключении. Соответствующие изменения внесены в ст. 21.1 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» Федеральным законом от 28.12.2016 № 488-ФЗ.

Заявления с возражением о предстоящем исключении из ЕГРЮЛ могут быть направлены в регистрирующий орган почтовым отправлением, представлены лично или направлены в форме электронного документа.

При непосредственном представлении заявления необходимо предъявить документ, удостоверяющий личность. Представитель заинтересованного лица (не руководитель) должен дополнительно приложить нотариально удостоверенную доверенность или ее нотариальную копию. В случае почтового отправления подпись заявителя также заверяется нотариально подписью. Если же заявление направляется в форме электронного документа, то с электронной подписью.

Обращаем внимание: если к заявлению не приложены документы, подтверждающие, что исключение юридического лица из ЕГРЮЛ затрагивает права и законные интересы заинтересованного лица, такое заявление регистрирующий орган вправе считать не мотивированным.

Заявление может быть подано в регистрирующий орган как в произвольной форме, так и по новой форме № Р38001. В последнем случае регистрирующий орган уведомит заявителя о принятом решении не позднее 10 рабочих дней со дня получения заявления.

В настоящее время налоговые органы края работают в соответствие со вступившей в силу нормой закона, в связи с чем заявления/возражения, представленные с нарушением порядка такого представления, срока, а также не являющиеся мотивированными, оставляются без удовлетворения.

УФНС России по Хабаровскому краю

Прилагаемые документы:

29 CFR § 2570.43 — Уведомление заинтересованных лиц заявителем.

| CFR | Закон США § 2570.43 Уведомление заинтересованных лиц заявителем.

| CFR | Закон США § 2570.43 Уведомление заинтересованных лиц заявителем.(a) Если уведомление о предлагаемом освобождении публикуется в Федеральном реестре в соответствии с § 2570.42 настоящей части, заявитель должен уведомить заинтересованных лиц о том, что освобождение находится на рассмотрении, в порядке и в течение срока, указанных в заявлении. Если Департамент установит, что такое уведомление будет неадекватным, заявитель должен получить согласие Департамента на способ и сроки направления уведомления заинтересованным лицам.Любое такое уведомление должно включать:

(1) Копия уведомления о предлагаемом освобождении, опубликованного в Федеральном реестре; и

(2) Дополнительное заявление по следующей форме:

(b) Метод, используемый заявителем для направления уведомления заинтересованным лицам, должен быть разумно рассчитан, чтобы гарантировать, что заинтересованные лица действительно получат уведомление. Во всех случаях личная доставка и доставка почтой первого класса будут считаться разумными способами направления уведомления. Если заявитель решает направить уведомление в электронной форме, он или она должны предоставить удовлетворительное доказательство электронной доставки всему классу заинтересованных лиц.

Если заявитель решает направить уведомление в электронной форме, он или она должны предоставить удовлетворительное доказательство электронной доставки всему классу заинтересованных лиц.

(c) После подачи уведомления, описанного в пункте (a) настоящего раздела, заявитель должен представить в Департамент письменное заявление, подтверждающее, что уведомление было направлено в соответствии с вышеуказанными требованиями настоящего раздела. Это заявление должно сопровождаться заявлением под страхом наказания за лжесвидетельство, подтверждающим достоверность информации, представленной в заявлении, и подписанным лицом, квалифицированным в соответствии с § 2570.34(б)(5) настоящей части подписать такое заявление. Никакое освобождение не будет предоставлено до тех пор, пока такое заявление и сопровождающая его декларация не будут представлены в Департамент.

(d) В дополнение к предоставлению уведомления, требуемому пунктом (a) настоящего раздела, Департамент по своему усмотрению может также потребовать от заявителя предоставить заинтересованным лицам краткое изложение предлагаемого исключения (Summary of Proposed Exemption ), написанный таким образом, чтобы его мог понять средний получатель, который объективно описывает:

(1) Освобождающая сделка и заинтересованные в ней стороны;

(2) Почему такая транзакция будет нарушать положения о запрещенных транзакциях ERISA, Кодекса и/или FERSA, от которых требуется освобождение;

(3) Причины, по которым план стремится участвовать в сделке; и

(4) Условия и гарантии, предлагаемые для защиты плана, его участников и бенефициаров от возможных злоупотреблений или ненужного риска убытков в случае, если Департамент предоставит исключение.

(e) Кандидаты, которые должны предоставить заинтересованным лицам Краткое изложение предлагаемого исключения, описанное в пункте (d) настоящего раздела, должны предоставить Департаменту копию такого резюме для рассмотрения и утверждения до его распространения среди заинтересованных лиц. Такие заявители также должны предоставить Департаменту подтверждение того, что Резюме предлагаемого освобождения было предоставлено заинтересованным лицам как часть письменного заявления и заявления, требуемых от заявителей на освобождение в соответствии с пунктом (c) настоящего раздела.

Иностранцы-нерезиденты – исключения из дохода

Доход из иностранных источников

Как правило, доход иностранного источника, полученный иностранцем-нерезидентом, не подлежит налогообложению в США. Обратитесь к источнику дохода для получения дополнительной информации.

Процентный доход от источника в США, не связанный с торговлей или бизнесом в США, исключается из дохода, если он получен из:

- Депозиты (включая депозитные сертификаты) у лиц, занимающихся банковской деятельностью,

- Депозиты или счета со снятием средств во взаимных сберегательных банках, кооперативных банках, кредитных союзах, жилищных строительных и кредитных ассоциациях и других сберегательных учреждениях, зарегистрированных и контролируемых как сберегательные и ссудные или аналогичные ассоциации в соответствии с федеральным законодательством или законодательством штата (если проценты, выплаченные или зачисленные, могут быть вычитается ассоциацией),

- Суммы, удерживаемые страховой компанией по договору о выплате процентов по ним,

- Проценты по обязательствам штата или политического подразделения, округа Колумбия или U. Владение С., как правило, не включается в доход. Однако проценты по некоторым облигациям частной деятельности, арбитражным облигациям и некоторым облигациям, не зарегистрированным в форме, включаются в доход, или

- Процентный доход от источника в США, который не связан с торговлей или бизнесом в США и представляет собой портфельные проценты по обязательствам, выпущенным после 18 июля 1984 года в зарегистрированной форме , исключается из дохода. Для обсуждения портфельных процентов см. «Портфельные проценты, освобожденные от удержания в соответствии с главой 3» в Публикации 515 «Удержание налога с иностранцев-нерезидентов и иностранных организаций».

Владение С., как правило, не включается в доход. Однако проценты по некоторым облигациям частной деятельности, арбитражным облигациям и некоторым облигациям, не зарегистрированным в форме, включаются в доход, или

Владение С., как правило, не включается в доход. Однако проценты по некоторым облигациям частной деятельности, арбитражным облигациям и некоторым облигациям, не зарегистрированным в форме, включаются в доход, илиСотрудники иностранных лиц, организаций или офисов

При наличии трех условий доход от личных услуг, оказанных в Соединенных Штатах в качестве иностранца-нерезидента, не считается полученным из источников в США и не подлежит налогообложению в США. Если вы не соответствуете всем трем условиям, ваш доход от личных услуг, оказанных в Соединенных Штатах, считается доходом от источника в США и облагается налогом.

Три условия:

- Вы оказываете личные услуги в качестве сотрудника или по контракту с иностранцем-нерезидентом, иностранным партнерством или иностранной корпорацией, не занимающимися торговлей или бизнесом в Соединенных Штатах; или вы работаете в офисе или на коммерческом предприятии, находящемся в иностранном государстве или принадлежащем Соединенным Штатам гражданином США.S. Corporation, партнерство США, гражданин или резидент США.

- Вы оказываете эти услуги, будучи иностранцем-нерезидентом, временно находящимся в Соединенных Штатах в течение периода или периодов, не превышающих в общей сложности 90 дней в течение налогового года.

- Ваша плата за эти услуги не превышает 3000 долларов США.

ПРИМЕЧАНИЕ. Если ваша оплата этих услуг превышает 3000 долларов США, вся сумма является доходом от торговли или бизнеса в Соединенных Штатах и подпадает под действие закона U.С. налогообложение.

Студенты и посетители по обмену

Иностранные студенты-нерезиденты и посетители по обмену, находящиеся в Соединенных Штатах по визам «F», «J», «M» или «Q», могут исключить из валового дохода оплату, полученную от иностранного работодателя. Иностранный работодатель:

Иностранный работодатель:

- Иностранное физическое лицо-нерезидент, иностранное товарищество или иностранная корпорация.

- Офис или место деятельности, находящиеся в иностранном государстве или на территории США, принадлежащие местной корпорации, местному товариществу или физическому лицу, являющемуся гражданином или резидентом Соединенных Штатов.

Примечание: Термин «иностранный работодатель» не включает иностранное правительство.

В эту группу входят добросовестные студенты, ученые, стажеры, преподаватели, профессора, исследователи, специалисты или лидеры в области специальных знаний или навыков, либо лица с аналогичными характеристиками. Сюда также входят супруг(а) иностранца и несовершеннолетние дети, если они прибывают вместе с иностранцем или прибывают позже, чтобы присоединиться к нему или к ней по той же категории визы (например, F-2, J-2 или M-2). Классификация неиммигрантов Q не предусматривает, чтобы какой-либо супруг или дети сопровождали или следовали, чтобы присоединиться к неиммигранту Q-1. Супруга или дети категории Q-1, приезжающие в США, должны независимо соответствовать требованиям категории неиммигрантов и не могут исключать доход, если только они не подпадают под категории виз F, J, M или Q.

Супруга или дети категории Q-1, приезжающие в США, должны независимо соответствовать требованиям категории неиммигрантов и не могут исключать доход, если только они не подпадают под категории виз F, J, M или Q.

Члены экипажа иностранных судов

Компенсация за личные услуги, выплачиваемая иностранцам-нерезидентам, которые временно находятся в Соединенных Штатах в качестве штатных членов экипажа иностранного судна, осуществляющего перевозки между Соединенными Штатами и иностранным государством или владением Соединенных Штатов, не подлежит к У.С. налогообложение.

Доход, затронутый договорами

Доход любого вида, освобожденный от налогообложения США в соответствии с соглашением, участником которого являются Соединенные Штаты, может быть исключен из вашего валового дохода. Доход, на который налог ограничен или уменьшен соглашением, включается в валовой доход, но облагается налогом по более низкой ставке. Положения налогового соглашения не являются автоматическими и должны быть выбраны налогоплательщиком. Дополнительную информацию см. в разделе Налоговые соглашения.

Дополнительную информацию см. в разделе Налоговые соглашения.

Ссылки/связанные темы

Законы, политика и практика Китая в отношении передачи технологий, интеллектуальной собственности и инноваций

Начало ПреамбулаОфис торгового представителя США.

Уведомление и запрос комментариев.

В уведомлении, опубликованном 20 июня 2018 г., Торговый представитель США Start Printed Page 32182 (торговый представитель) определил, что надлежащие действия для устранения действий, политики и практики Китая, связанных с передачей технологий, интеллектуальной собственностью и инновациями, включают введение дополнительной адвалорной пошлины в размере 25 процентов на товары из Китая, классифицируемые в определенных перечисленных подпозициях Гармонизированной тарифной сетки Соединенных Штатов (HTSUS). См. 83 FR 28710. В уведомлении от 20 июня также было объявлено, что Торговый представитель установит процедуру, с помощью которой заинтересованные стороны в США могут потребовать, чтобы определенные продукты, классифицированные в подзаголовке покрываемого тарифа, были исключены из дополнительных пошлин. Сегодняшнее уведомление устанавливает конкретные процедуры и критерии, связанные с запросами на исключение продуктов, и открывает список для получения запросов на исключение.

См. 83 FR 28710. В уведомлении от 20 июня также было объявлено, что Торговый представитель установит процедуру, с помощью которой заинтересованные стороны в США могут потребовать, чтобы определенные продукты, классифицированные в подзаголовке покрываемого тарифа, были исключены из дополнительных пошлин. Сегодняшнее уведомление устанавливает конкретные процедуры и критерии, связанные с запросами на исключение продуктов, и открывает список для получения запросов на исключение.

USTR должен получить запросы на исключение определенного продукта до 9 октября 2018 г.Ответы на запрос об исключении определенного продукта должны быть представлены через 14 дней после публикации запроса в журнале под номером USTR-2018-0025 на сайте www.regulations.gov. Любые ответы на запросы об исключении должны быть представлены через 7 дней после окончания 14-дневного периода ответа.

USTR настоятельно рекомендует подавать документы в электронном виде через Федеральный портал разработки электронных правил: http://www. regulations.gov. Следуйте инструкциям по отправке запросов на исключение и ответов на запросы в разделе B ниже.Регистрационный номер USTR-2018-0025.

regulations.gov. Следуйте инструкциям по отправке запросов на исключение и ответов на запросы в разделе B ниже.Регистрационный номер USTR-2018-0025.

По вопросам о процессе исключения продукции обращайтесь к помощнику главного юрисконсульта USTR Артуру Цао или директору по промышленным товарам Джастину Хоффманну по телефону (202) 395-5725. По вопросам таможенной классификации или введения дополнительных пошлин обращайтесь по телефону [email protected].

Конец дополнительной информации Конец преамбулы Начать дополнительную информациюА.Фон

18 августа 2017 г. торговый представитель инициировал расследование действий, политики и практики правительства Китая, связанных с передачей технологий, интеллектуальной собственностью и инновациями. См. 82 FR 40213. Производство по расследованию на основании определения Торговым представителем того, что действия, политика и практика Китая являются основанием для принятия мер в соответствии с разделом 301(b) Закона о торговле 1974 г. (19 USC 2411(b)) в уведомлении, опубликованном в 83 FR 14906 (6 апреля 2018 г.).

(19 USC 2411(b)) в уведомлении, опубликованном в 83 FR 14906 (6 апреля 2018 г.).

В уведомлении от 6 апреля 2018 г. предлагается общественное обсуждение предлагаемых действий в рамках расследования: введение дополнительной адвалорной пошлины в размере 25 процентов на товары из Китая, включенные в список из 1333 тарифных подзаголовков. Как поясняется в уведомлении, стоимость продуктов, включенных в список, составляла приблизительно 50 миллиардов долларов с точки зрения расчетной годовой стоимости торговли за 2018 календарный год, и этот уровень был соответствующим как в свете предполагаемого ущерба для США,экономики, а также добиться устранения вредных действий, политики и практики Китая. USTR пригласил заинтересованных лиц предоставить комментарии и принять участие в слушаниях. Публичные представления и стенограмма слушания доступны по адресу www.regulations.gov под номером USTR-2018-0005.

USTR и межведомственный комитет по разделу 301 тщательно изучили комментарии общественности и показания трехдневных публичных слушаний. USTR и Комитет по разделу 301 также тщательно рассмотрели, в какой степени подзаголовки тарифов в уведомлении от 6 апреля 2018 г. включали продукты, содержащие промышленно значимые технологии, включая технологии и продукты, связанные с программой «Сделано в Китае 2025».На основе этого процесса проверки 20 июня 2018 г. торговый представитель определил, что надлежащие действия в рамках этого расследования включают введение дополнительной адвалорной пошлины в размере 25 процентов на товары из Китая, классифицированные в 818 подзаголовках HTSUS, изложенных в приложении А к уведомлению, опубликованному в 83 FR 28710 (20 июня 2018 г.). Дополнительные пошлины на данную продукцию вступили в силу с 6 июля 2018 года.

USTR и Комитет по разделу 301 также тщательно рассмотрели, в какой степени подзаголовки тарифов в уведомлении от 6 апреля 2018 г. включали продукты, содержащие промышленно значимые технологии, включая технологии и продукты, связанные с программой «Сделано в Китае 2025».На основе этого процесса проверки 20 июня 2018 г. торговый представитель определил, что надлежащие действия в рамках этого расследования включают введение дополнительной адвалорной пошлины в размере 25 процентов на товары из Китая, классифицированные в 818 подзаголовках HTSUS, изложенных в приложении А к уведомлению, опубликованному в 83 FR 28710 (20 июня 2018 г.). Дополнительные пошлины на данную продукцию вступили в силу с 6 июля 2018 года.

В процессе уведомления и комментариев ряд заинтересованных лиц утверждали, что определенные товары в пределах конкретной тарифной подгруппы доступны только из Китая, что введение дополнительных пошлин на определенные товары нанесет серьезный экономический ущерб стране U. S. интерес, и что конкретные продукты не были стратегически важными или связанными с программой «Сделано в Китае 2025». В свете таких опасений торговый представитель решил установить процесс, с помощью которого заинтересованные стороны в США могут потребовать, чтобы определенные продукты, классифицированные в подзаголовке HTSUS, были исключены из дополнительных пошлин. Этот процесс изложен в оставшейся части настоящего уведомления.

S. интерес, и что конкретные продукты не были стратегически важными или связанными с программой «Сделано в Китае 2025». В свете таких опасений торговый представитель решил установить процесс, с помощью которого заинтересованные стороны в США могут потребовать, чтобы определенные продукты, классифицированные в подзаголовке HTSUS, были исключены из дополнительных пошлин. Этот процесс изложен в оставшейся части настоящего уведомления.

B. Процедуры запроса исключения дополнительных конкретных продуктов

USTR предлагает заинтересованным лицам, в том числе торговым ассоциациям, подавать запросы на освобождение от дополнительных пошлин конкретного продукта, классифицированного в подзаголовке HTSUS, указанного в Приложении A к уведомлению, опубликованному в 83 FR 28710 (20 июня 2018 г.).Как более подробно поясняется ниже, в каждом запросе должен быть конкретно указан конкретный продукт, а также предоставлены подтверждающие данные и обоснование запрошенного исключения. USTR будет оценивать каждый запрос в каждом конкретном случае, принимая во внимание, не повлияет ли исключение на цель расследования по Разделу 301. Любое исключение вступает в силу с даты вступления в силу дополнительных пошлин 6 июля 2018 г. и продлевается на один год после публикации решения об исключении в Федеральном реестре .Другими словами, исключение, если оно будет предоставлено, будет применяться задним числом до даты введения дополнительных пошлин 6 июля. USTR периодически будет объявлять решения по ожидающим запросам.

USTR будет оценивать каждый запрос в каждом конкретном случае, принимая во внимание, не повлияет ли исключение на цель расследования по Разделу 301. Любое исключение вступает в силу с даты вступления в силу дополнительных пошлин 6 июля 2018 г. и продлевается на один год после публикации решения об исключении в Федеральном реестре .Другими словами, исключение, если оно будет предоставлено, будет применяться задним числом до даты введения дополнительных пошлин 6 июля. USTR периодически будет объявлять решения по ожидающим запросам.

1. Запросы на исключение определенных продуктов

Что касается идентификации продукта, любой запрос на исключение должен включать следующую информацию:

- Идентификация конкретного продукта по физическим характеристикам ( e.g., размеры, состав материала или другие характеристики), которые отличают его от других продуктов, включенных в охватываемую 8-значную подсубпозицию. USTR не будет рассматривать запросы, которые идентифицируют рассматриваемый продукт с точки зрения личности производителя, импортера, конечного потребителя, фактического использования или основного использования, а также товарных знаков или торговых наименований. USTR не будет рассматривать запросы, идентифицирующие продукт с использованием критериев, которые не могут быть обнародованы.

- 10-значный подзаголовок HTSUS, наиболее применимый к конкретному продукту, запрашиваемому для исключения.

- Заявители также могут предоставить информацию о способности Таможенной и пограничной службы США администрировать исключение.

- Заявители должны указать годовое количество и стоимость продукции китайского происхождения, которую заявитель приобрел в каждый из последних трех лет. Заявителям торговых ассоциаций просьба предоставить такую информацию на основе данных ваших членов. Если точная годовая информация о количестве и стоимости недоступна, пожалуйста, предоставьте оценку и объясните основу для оценки.

Что касается обоснования запрашиваемого исключения, каждый запрос на исключение должен учитывать следующие факторы:

- Доступен ли конкретный продукт только из Китая. При рассмотрении этого фактора заказчики должны конкретно указать, доступен ли конкретный продукт и/или сопоставимый продукт из источников в США и/или в третьих странах.

- Нанесет ли введение дополнительных пошлин на конкретный продукт серьезный экономический ущерб запрашивающей стороне или другому лицу U.С. интересы.

- Является ли конкретный продукт стратегически важным или связанным с «Сделано в Китае 2025» или другими китайскими промышленными программами.

Заявители также могут предоставить любую другую информацию или данные, которые они считают важными для оценки запроса.

Любой запрос, содержащий деловую конфиденциальную информацию (BCI), должен сопровождаться общедоступной версией. Публичная версия будет размещена на правил.правительство

Публичная версия будет размещена на правил.правительство

2. Ответы на запросы об исключениях

После того, как запрос на исключение определенного продукта будет размещен в реестре под номером USTR 2018-0025, у заинтересованных лиц будет 14 дней , чтобы ответить на запрос, указав поддержку или возражение и аргументировав свою точку зрения. Во всех ответах должен быть четко указан конкретный запрос на исключение. Вы можете просмотреть запросы на исключения на www.regulations.gov , введя номер дела USTR-2018-0025 в поле поиска на главной странице.

3. Ответы на ответы на запросы об исключениях

После размещения ответа в журнале № USTR 2018-0025 у заинтересованных лиц будет возможность ответить на ответ. Любой ответ должен быть опубликован в течение 7 дней после окончания 14-дневного периода ответа. Во всех ответах должны быть четко указаны конкретные ответы, о которых идет речь.

4.Инструкции по отправке

Как отмечалось выше, заинтересованные лица должны подать заявления об исключении до 9 октября 2018 г.; любые ответы на эти запросы должны быть представлены в течение 14 дней после публикации запросов; и любой ответ на ответ должен быть представлен в течение 7 дней после окончания 14-дневного периода ответа. Заинтересованные лица, желающие исключить два и более продукта, должны подать отдельный запрос на каждый продукт, т. е. один продукт на запрос.

Все материалы должны содержать заявление о том, что отправитель подтверждает полноту и правильность предоставленной информации, насколько ему известно.

Чтобы помочь в рассмотрении запросов на исключение, USTR подготовил форму запроса, которая будет размещена на веб-сайте USTR в разделе «Расследования в соответствии с разделом 301» и в списке www.regulations.gov в разделе «Подтверждающие документы». . USTR настоятельно рекомендует заинтересованным лицам использовать форму для подачи запросов. Все материалы должны быть на английском языке и отправлены в электронном виде по телефону www.regulations.gov.

. USTR настоятельно рекомендует заинтересованным лицам использовать форму для подачи запросов. Все материалы должны быть на английском языке и отправлены в электронном виде по телефону www.regulations.gov.

5. Отправка запроса на исключение продукта

Для подачи запросов по телефону www.rules.gov, , введите идентификационный номер документа USTR-2018-0025-0001 на главной странице и нажмите «Поиск». Сайт предоставит страницу с результатами поиска, на которой будет указано уведомление Федерального реестра , связанное с этим реестром. Найдите ссылку на это уведомление и нажмите ссылку «Комментировать сейчас!». После размещения в электронном реестре запрос на исключение будет доступен для просмотра в разделе «первичные документы».

Имена файлов для запросов на исключения должны включать 10-значный подзаголовок HTSUS, наиболее применимый к конкретному продукту, и имя физического или юридического лица, подающего комментарии ( e. г., 1234567890 Инитех). Если запрос включает BCI, то должны быть отправлены два файла — бизнес-конфиденциальная версия и публичная версия. В именах файлов должна быть указана версия: , например, 1234567890 Initech BC и 1234567890 Initech P. Дополнительные инструкции по предоставлению конфиденциальной деловой информации можно найти ниже.

г., 1234567890 Инитех). Если запрос включает BCI, то должны быть отправлены два файла — бизнес-конфиденциальная версия и публичная версия. В именах файлов должна быть указана версия: , например, 1234567890 Initech BC и 1234567890 Initech P. Дополнительные инструкции по предоставлению конфиденциальной деловой информации можно найти ниже.

6. Отправка ответа на запрос об исключении продукта

Чтобы ответить на запрос об исключении, найдите запрос в разделе «Основные документы» списка и нажмите на ссылку «Комментировать сейчас!» связанные с этим конкретным запросом.Ответы на запросы об исключении появятся в разделе «Комментарии» списка.

Имена файлов для ответов на запросы должны включать идентификатор документа запроса и имя физического или юридического лица, отправившего ответ (, например, USTR-2018-0025-0005 Initrode). Если ответ включает BCI, необходимо отправить два файла — версию BCI и общедоступную версию. В именах файлов должна быть указана версия, например , USTR-2018-0025-0001 Initrode BC и USTR-2018-0025-0001 Initrode P.

В именах файлов должна быть указана версия, например , USTR-2018-0025-0001 Initrode BC и USTR-2018-0025-0001 Initrode P.

7. Отправка ответа на ответ на запрос об исключении продукта

Чтобы ответить на ответ на запрос об исключении, найдите запрос на исключение, который является предметом ответа, в разделе «основные документы» списка и нажмите ссылку «Комментировать сейчас!». Ответы появятся в разделе «Комментарии» папки.

Имена файлов для ответов должны включать идентификатор документа ответа и имя физического или юридического лица, отправившего ответ ( e.г., УСТР-2018-0025-0020 Инитех). Если ответ включает BCI, необходимо отправить два файла — версию BCI и общедоступную версию. В именах файлов должна быть указана версия, например, , USTR-2018-0025-0020 Initech BC и USTR-2018-0025-0020 Initech P.

. Для получения дополнительной информации об использовании веб-сайта www. regulations.gov обратитесь к ресурсам, представленным на веб-сайте, щелкнув «Как использовать регламенты.gov» в нижней части главной страницы.

regulations.gov обратитесь к ресурсам, представленным на веб-сайте, щелкнув «Как использовать регламенты.gov» в нижней части главной страницы.

8.Инструкции по формату документа

USTR предпочитает, чтобы вы подавали запросы на исключение продуктов в прикрепленном документе. Если вы прикрепляете документ, достаточно в поле «комментарий» написать «см. вложение». USTR настоятельно рекомендует, чтобы вы подавали документы, используя форму запроса, которая будет размещена на веб-сайте USTR в разделе «Расследования по правоприменению/разделу 301» и в папке www.regulations.gov в разделе «подтверждающие документы», сохраненной как файл Adobe с возможностью поиска. Файл Акробат (.пдф). Если вы не используете форму USTR, USTR предпочитает документы, сделанные в формате Microsoft Word (.doc) или Adobe Acrobat с возможностью поиска (.pdf). Если вы используете приложение, отличное от этих двух, укажите название приложения в поле «комментарий».

Пожалуйста, не прикрепляйте отдельные сопроводительные письма к электронным заявкам; скорее, включите любую информацию, которая может появиться в сопроводительном письме, в самих комментариях. Точно так же, насколько это возможно, пожалуйста, включайте любые экспонаты, приложения или другие вложения в тот же файл, что и сам комментарий, а не отправляйте их отдельными файлами.

Для любых документов, представленных в электронном виде и содержащих BCI, имя файла деловой конфиденциальной версии должно заканчиваться символами «BC». Любая страница, содержащая BCI, должна иметь четкую пометку «ДЕЛОВАЯ КОНФИДЕНЦИАЛЬНОСТЬ» в верхней части этой страницы, а в представлении должно быть четко указано с помощью квадратных скобок, выделения или других средств конкретная информация, которая является деловой конфиденциальной. Если вы запрашиваете деловую конфиденциальность, вы должны подтвердить в письменной форме, что раскрытие информации поставит под угрозу коммерческую тайну или прибыльность, и что обычно информация не подлежит разглашению. Заявители материалов, содержащих начальную печатную страницу BCI 32184, также должны представить общедоступную версию своих материалов. Имя файла общедоступной версии должно заканчиваться символом «P». «BC» и «P» должны следовать за остальной частью имени файла. Если этих процедур недостаточно для защиты BCI или иной защиты деловых интересов, обратитесь по телефону, указанному в разделе 301 USTR, по телефону (202) 395-5725, чтобы обсудить возможные альтернативные меры.

Заявители материалов, содержащих начальную печатную страницу BCI 32184, также должны представить общедоступную версию своих материалов. Имя файла общедоступной версии должно заканчиваться символом «P». «BC» и «P» должны следовать за остальной частью имени файла. Если этих процедур недостаточно для защиты BCI или иной защиты деловых интересов, обратитесь по телефону, указанному в разделе 301 USTR, по телефону (202) 395-5725, чтобы обсудить возможные альтернативные меры.

USTR будет публиковать материалы в реестре для публичного ознакомления, за исключением BCI.Вы можете просмотреть представленные материалы на веб-сайте https://www.regulations.gov , введя номер дела USTR-2018-0025 в поле поиска на главной странице.

Стартовая подписьРоберт Э. Лайтхайзер,

Торговый представитель США.

Конечная подпись Конец дополнительной информации [FR Док. 2018-14820 Подано 10. 07.18; 8:45]

07.18; 8:45]

КОД СЧЕТА 3290-F8-P

AS 1215: аудиторская документация | ПКАОБ

Дата вступления в силу стандарта: Для аудита финансовой отчетности, который может включать аудит внутреннего контроля над финансовой отчетностью, в отношении финансовых лет, заканчивающихся 10 ноября или после этой даты.15, 2004. По другим выполненным заданиям в соответствии со стандартами PCAOB, включая обзоры промежуточной финансовой информации, этот стандарт вступает в силу, начиная с первого квартала, заканчивающегося после первого финансового отчета. аудит, подпадающий под действие настоящего стандарта.

Резюме СодержаниеВведение

.01 Настоящий стандарт устанавливает общие требования к документации, которую аудитор должен подготовить и сохранить в связи с заданиями, проводимыми в соответствии со стандартами публичной компании.

Совет по надзору за бухгалтерским учетом («PCAOB»). Такие задания включают аудит финансовой отчетности, аудит внутреннего контроля за финансовой отчетностью и обзор промежуточной финансовой информации. Настоящий стандарт не заменяет

особые требования к документации других стандартов PCAOB.

Такие задания включают аудит финансовой отчетности, аудит внутреннего контроля за финансовой отчетностью и обзор промежуточной финансовой информации. Настоящий стандарт не заменяет

особые требования к документации других стандартов PCAOB.

Цели аудиторской документации

.02 Аудиторская документация — это письменное изложение оснований для выводов аудитора, которое обеспечивает поддержку представлений аудитора, независимо от того,

эти представления содержатся в аудиторском заключении или иным образом.Аудиторская документация также облегчает планирование, выполнение и надзор за заданием и является основой для проверки качества работы, поскольку

он предоставляет рецензенту письменное документальное подтверждение существенных выводов аудитора. Помимо прочего, аудиторская документация включает в себя записи о планировании и выполнении работ, процедуры

выполненных работ, полученных доказательств и выводов, к которым пришел аудитор. Аудиторская документация также может называться рабочими документами или рабочими документами .

Аудиторская документация также может называться рабочими документами или рабочими документами .

Примечание. Представления аудитора совету директоров компании или комитету по аудиту, акционерам, инвесторам или другим заинтересованным сторонам обычно включаются в аудиторское заключение, прилагаемое к финансовой отчетности компании. То Аудитор также может делать устные заявления компании или другим лицам либо на добровольной основе, либо, если это необходимо для соблюдения профессиональных стандартов, в том числе в связи с заданием, по которому аудиторское заключение не выпускается.За Например, хотя аудитор может не выпускать отчет в связи с заданием по обзору промежуточной финансовой информации, он или она обычно делают устные заявления о результатах обзора.

.03 Аудиторская документация проверяется членами аудиторской группы, выполняющими работу, и может быть проверена другими лицами. Рецензенты могут включать, Например:

- Аудиторы, которые впервые участвуют в задании и просматривают документацию за предыдущий год, чтобы понять выполненную работу, чтобы помочь в планировании и выполнении текущего задания.

- Надзорный персонал, который проверяет документацию, подготовленную другими членами аудиторской группы.

- Руководители аудиторского задания и специалисты по проверке качества выполнения задания, которые просматривают документацию, чтобы понять, как аудиторская группа пришла к важным выводам и имеются ли достаточные доказательства для этих выводов.

- Аудитор-преемник, который рассматривает аудиторскую документацию предыдущего аудитора.

- Внутренние и внешние инспекционные группы, которые рассматривают документацию для оценки качества аудита и соблюдения стандартов аудита и связанных с ним профессиональных стандартов; применимые законы, правила и нормы; и собственный контроль качества аудитора политики.

- Прочие, в том числе консультанты, привлеченные комитетом по аудиту, или представители стороны, участвующей в приобретении.

Требование к аудиторской документации

.04 Аудитор должен подготовить аудиторскую документацию в связи с каждым заданием, проводимым в соответствии со стандартами PCAOB. Аудиторская документация должна быть подготовлена достаточно подробно

обеспечить четкое понимание его цели, источника и сделанных выводов. Кроме того, документация должна быть соответствующим образом организована, чтобы обеспечить четкую связь со значительными выводами или проблемами. 1 Примеры аудиторской документации включают меморандумы, подтверждения, корреспонденцию, графики, программы аудита и письма-представления. Аудиторская документация может быть в виде бумажной, электронной

файлы или другие носители.

Аудиторская документация должна быть подготовлена достаточно подробно

обеспечить четкое понимание его цели, источника и сделанных выводов. Кроме того, документация должна быть соответствующим образом организована, чтобы обеспечить четкую связь со значительными выводами или проблемами. 1 Примеры аудиторской документации включают меморандумы, подтверждения, корреспонденцию, графики, программы аудита и письма-представления. Аудиторская документация может быть в виде бумажной, электронной

файлы или другие носители.

.05 Поскольку аудиторская документация представляет собой письменный отчет, подтверждающий заявления аудитора, она должна:

- Демонстрировать, что задание соответствует стандартам PCAOB,

- Поддерживать основу для выводов аудитора в отношении каждого соответствующего утверждения финансовой отчетности, и

- Продемонстрировать, что основные бухгалтерские записи согласованы или согласованы с финансовой отчетностью.

.06 Аудитор должен задокументировать выполненные процедуры, полученные доказательства и сделанные выводы в отношении соответствующих предпосылок финансовой отчетности. 2 Аудиторская документация должна четко демонстрировать, что работа действительно была выполнена. Это требование к документации распространяется на работу всех, кто участвует в задании, а также на работу специалистов, которую аудитор использует в качестве доказательной базы при оценке соответствующих предпосылок финансовой отчетности.Аудиторская документация должна содержать достаточно информации, чтобы опытный аудитор, ранее не имевший связи с задание:

- Чтобы понять характер, сроки, объем и результаты выполненных процедур, полученных доказательств и сделанных выводов, а также

- Чтобы определить, кто выполнял работу и дату ее завершения, а также лицо кто рецензировал работу и дата такой рецензии.

Примечание. Опытный аудитор имеет достаточное представление об аудиторской деятельности и изучил отрасль компании, а также вопросы бухгалтерского учета и аудита, относящиеся к отрасли.

.07 При определении характера и объема документации для утверждения финансовой отчетности аудитор должен учитывать следующие факторы:

- Характер аудиторской процедуры;

- Риск существенного искажения, связанный с предпосылкой;

- Степень суждения, необходимая при выполнении работы и оценке результатов, например, бухгалтерские оценки требуют более тщательного суждения и соразмерно более обширной документации;

- Значение полученных доказательств для проверяемого утверждения; и

- Ответственность за документальное оформление заключения, которое невозможно сразу определить на основании документации о выполненных процедурах или полученных доказательствах.

Применение этих факторов определяет адекватность характера и объема аудиторской документации.

.08 Помимо документации, необходимой для подтверждения окончательных выводов аудитора, аудиторская документация должна включать выявленную аудитором информацию, относящуюся к существенным выводам. или вопросы, которые не согласуются с окончательными выводами аудитора или противоречат им. Соответствующие записи, которые необходимо сохранить, включают, помимо прочего, процедуры, выполненные в ответ на информацию, и записи, документирующие консультации.

о разногласиях в профессиональном суждении членов аудиторской группы или между аудиторской группой и другими лицами, с которыми проводились консультации, или их разрешении.

или вопросы, которые не согласуются с окончательными выводами аудитора или противоречат им. Соответствующие записи, которые необходимо сохранить, включают, помимо прочего, процедуры, выполненные в ответ на информацию, и записи, документирующие консультации.

о разногласиях в профессиональном суждении членов аудиторской группы или между аудиторской группой и другими лицами, с которыми проводились консультации, или их разрешении.

.09 Если после даты завершения документации (определенной в пункте .15) аудитору становится известно в результате отсутствия документации или иным образом, что аудиторские процедуры, возможно, не были

выполнено, доказательства могут быть не получены или не могут быть сделаны надлежащие выводы, аудитор должен установить и, если это так, продемонстрировать, что были выполнены достаточные процедуры, получены достаточные доказательства и надлежащие

выводы были сделаны в отношении соответствующих предпосылок финансовой отчетности. Для этого аудитор должен иметь другие убедительные доказательства. Устное объяснение само по себе не является убедительным другим доказательством, но

его можно использовать для уточнения других письменных доказательств.

Для этого аудитор должен иметь другие убедительные доказательства. Устное объяснение само по себе не является убедительным другим доказательством, но

его можно использовать для уточнения других письменных доказательств.

- Если аудитор установит и продемонстрирует, что были выполнены достаточные процедуры, получены достаточные доказательства и сделаны надлежащие выводы, но документация не является адекватной, то аудитор должен рассмотреть какая дополнительная документация необходима.При подготовке дополнительной документации аудитор должен ссылаться на пункт .16.

- Если аудитор не может определить или продемонстрировать, что были выполнены достаточные процедуры, получены достаточные доказательства или были сделаны соответствующие выводы, аудитор должен соблюдать положения AS 2901, «Рассмотрение пропущенных процедур после даты отчета» .

.09A Документация процедур оценки рисков и реагирования на риски искажения должна включать (1) краткое изложение выявленных рисков искажения и аудиторскую оценку рисков существенного искажения

на уровне финансовой отчетности и предпосылок и (2) реакции аудитора на риски существенного искажения, включая увязку мер реагирования с этими рисками.

Документация по конкретным вопросам

.10 Документация процедур аудита, которые включают проверку документов или подтверждение, включая проверки деталей, проверки операционной эффективности средств контроля и обходы, должна включают в себя идентификацию проверяемых предметов. Документация аудиторских процедур, связанных с проверкой важных контрактов или соглашений, должна включать выписки или копии документов.

Примечание. Идентификация проверенных элементов может быть выполнена путем указания источника, из которого элементы были выбраны, и конкретных критериев выбора, например:

- Если аудиторская выборка выбирается из совокупности документов, документация включать идентифицирующие характеристики (например, конкретные контрольные номера предметов, включенных в выборку).

- Если из совокупности документов выбраны все позиции, превышающие определенную сумму в долларах, в документации необходимо описать только объем и идентификацию совокупности (например, все чеки на сумму свыше 10 000 долларов из октябрьских выплат

журнал).

- Если систематическая выборка выбирается из совокупности документов, документация должна содержать только идентификацию источника документов и указание отправной точки и интервала выборки (например, систематическая выборка образец счетов-фактур был выбран из журнала продаж за период с 1 октября по 31 декабря, начиная с счета-фактуры № 452 и выбирая каждый 40-й -й -й счет).

.11 Некоторые вопросы, такие как независимость аудитора, обучение и квалификация персонала, принятие и удержание клиентов, могут документироваться в центральном репозитории аудиторской фирмы («фирмы») или в конкретном офисе, участвующем в задании. Если такие вопросы задокументированы в центральном репозитории, аудиторская документация задания должна включать ссылку на центральный репозиторий. Документация вопросы, относящиеся к конкретному заданию, должны быть включены в аудиторскую документацию по соответствующему заданию.

.12 Аудитор должен задокументировать существенные выводы или проблемы, действия, предпринятые для их решения (включая полученные дополнительные доказательства), и основания для выводов, сделанных в связи с каждым

помолвка. Существенные выводы или проблемы — это существенные вопросы, которые важны для выполненных процедур, полученных доказательств или сделанных выводов, и включают, помимо прочего, следующее:

Существенные выводы или проблемы — это существенные вопросы, которые важны для выполненных процедур, полученных доказательств или сделанных выводов, и включают, помимо прочего, следующее:

- , а также последовательность принципов бухгалтерского учета, включая соответствующее раскрытие информации. 2A

- Результаты аудиторских процедур, указывающие на необходимость существенного изменения запланированных аудиторских процедур, наличие существенных искажений (включая упущения в финансовой отчетности), наличие существенных недостатков, или существенные недостатки в системе внутреннего контроля за финансовой отчетностью.

- Накопленные искажения и оценка неисправленных искажений, включая количественные и качественные факторы, которые аудитор счел важными для оценки. 2B

- Разногласия между членами аудиторской группы или другими лицами, с которыми проводились консультации по заданию, относительно окончательных выводов, сделанных по существенным вопросам бухгалтерского учета или аудита, включая основу для окончательного разрешения этих разногласий. Если член аудиторской группы не согласен с окончательными выводами, он или она должны задокументировать это несогласие.

- Обстоятельства, вызывающие значительные трудности в применении аудиторских процедур.

- Существенные изменения в оценках аудитором рисков, включая риски, которые не были идентифицированы ранее, и модификации аудиторских процедур или дополнительных аудиторских процедур, выполненных в ответ на эти изменения. 2С

Если член аудиторской группы не согласен с окончательными выводами, он или она должны задокументировать это несогласие.

Если член аудиторской группы не согласен с окончательными выводами, он или она должны задокументировать это несогласие.ф-1. Риски существенного искажения, которые определены как значительные риски, и результаты аудиторских процедур, проведенных в ответ на эти риски.

- Любые вопросы, которые могут привести к модификации аудиторского заключения.

Примечание. В заданиях, проводимых в соответствии со Стандартом аттестации № 1, Задания по проверке отчетов брокеров и дилеров о соблюдении норм , или Стандартом аттестации № 2, Проверка заданий в отношении отчетов брокеров и дилеров об освобождении от уплаты налогов ,

Существенные выводы или вопросы включают, когда это применимо: (a) оценку и реагирование на риски, требующие особого внимания со стороны аудитора; (b) существенные вопросы, связанные с системами, процессами и средствами контроля для обеспечения уместности

предмета и связанных с ним утверждений руководства; и (c) оценку выявленных случаев несоответствия критериям оценки (e. g., ошибки, случаи несоблюдения или недостатки контроля).

g., ошибки, случаи несоблюдения или недостатки контроля).

.13 Аудитор должен указать все существенные выводы или проблемы в документе о завершении задания . Этот документ может включать либо всю информацию, необходимую для понимания существенных выводы, проблемы или перекрестные ссылки, в зависимости от обстоятельств, на другую доступную подтверждающую аудиторскую документацию. Этот документ, наряду с любыми документами, на которые имеются перекрестные ссылки, должен быть настолько конкретным, насколько это необходимо в обстоятельствах для рецензент, чтобы получить полное представление о существенных выводах или проблемах.

Примечание. Документ о завершении задания, подготовленный в связи с годовой аудиторской проверкой, должен включать документацию по существенным выводам или проблемам, выявленным в ходе проверки промежуточной финансовой информации.