Уникальный идентификатор начисления что такое – УИН (Уникальный Идентификатор Начисления) — что такое, в реквизитах, где взять в квитанции на оплату госпошлины

Что такое уникальный идентификатор начисления

С 4 февраля 2014г. утвержден новый порядок заполнения поручений на перевод денежных средств для оплаты бюджетных платежей. Порядком предусмотрено заполнение всех обязательных реквизитов, указанных в правилах по осуществлению переводов. При переводе налогов, сборов и других обязательных платежей в бюджет, администраторами которых выступают государственные или муниципальные органы власти, обязательно надо указывать уникальный код – УИН. Он является идентификатором для отнесения платежей по их назначению органами Федерального казначейства. УИН позволяет производить процедуру зачисления быстро и избежать при этом ошибок.

Из чего состоит УИН?

Уникальный код – это 20-изначная цифровая комбинация, состоящая из 4-х блоков, каждому из которых присвоено определенное значение:

- С 1 по 3 знак – цифры, которым присваивается значение администратора платежа. Код органа власти, который осуществляет контроль над поступлением средств по указанному назначению;

- 4-й знак – это неиспользуемый идентификатор, значение которого одинаковое для всех уникальных кодов. Оно соответствует цифре ноль;

- С 5 по 19 знак – это сам уникальный код, который носит неповторяемый 15-изначный индекс. По нему производится зачет денежных средств;

- 20-й знак – это заключительный блок, значение которому присваивается по определенной алгоритмической формуле.

Многие государственные органы для удобства используют, уже существующие идентификаторы для формирования уникального кода. Например:

- Налоговая служба в качестве 15-изначного кода использует индекс документа, который проставлялся в квитанции на оплату налога до введения нового порядка;

- МВД ввело систему нумерации документов, по которой номер постановления равен по значению уникальному идентификатору платежа.

Важно: новое правило определяет процедуру передачи сведений УИН бюджетных платежей, согласно которой обязанность по формированию и отправке информации о коде возложена на организации, производящие прием и перевод денежных средств, то есть на банки, отделения почтовой связи, платежные центры и другие.

Уникальный идентификатор начисления в 1С

В программе 1С Предприятие версии 8.3 представлена возможность автоматической выгрузки платежных поручений. Выгрузка оптимизирована под программное обеспечение банков, использующих различные системы для работы с клиентами через глобальную сеть.

Для того чтобы заполнить в 1С платежное поручение на перевод денежных средств в бюджетную систему в соответствии всем требованиям законодательства, необходимо:

- Зайти в раздел «Банк и касса»;

- Нажать кнопку «Платежные поручения».

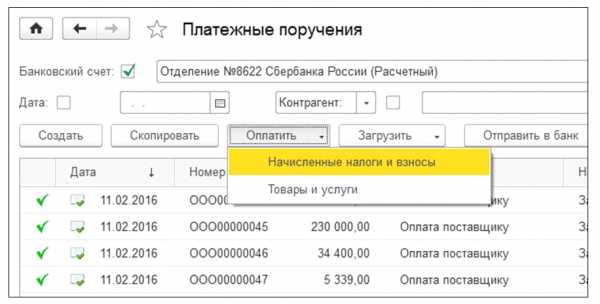

В открывшимся журнале новый документ можно создать через кнопку «Создать». Для заполнения платежного поручения непосредственно для оплаты задолженности в бюджет предусмотрена кнопка «Оплатить». Если выбрать позицию «Начисленные налоги и взносы», то программа предложит создать платежное поручение на сумму текущей задолженности по всем налогам, учет которых ведется в программе.

В открывшимся журнале новый документ можно создать через кнопку «Создать». Для заполнения платежного поручения непосредственно для оплаты задолженности в бюджет предусмотрена кнопка «Оплатить». Если выбрать позицию «Начисленные налоги и взносы», то программа предложит создать платежное поручение на сумму текущей задолженности по всем налогам, учет которых ведется в программе.

В открывшимся журнале новый документ можно создать через кнопку «Создать». Для заполнения платежного поручения непосредственно для оплаты задолженности в бюджет предусмотрена кнопка «Оплатить». Если выбрать позицию «Начисленные налоги и взносы», то программа предложит создать платежное поручение на сумму текущей задолженности по всем налогам, учет которых ведется в программе.

В открывшимся журнале новый документ можно создать через кнопку «Создать». Для заполнения платежного поручения непосредственно для оплаты задолженности в бюджет предусмотрена кнопка «Оплатить». Если выбрать позицию «Начисленные налоги и взносы», то программа предложит создать платежное поручение на сумму текущей задолженности по всем налогам, учет которых ведется в программе.

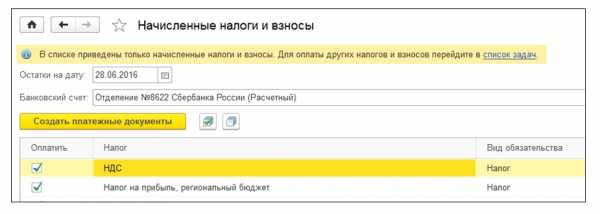

Из списка налогов и взносов к оплате можно выбрать один или несколько нужных для составления платежного поручения. И нажать кнопку «Создать платежные документы».

Здесь имеется возможность изменить расчетный счет. После нажатия кнопки «Создать платежное поручение» программа автоматически формирует документ с указанием всех необходимых реквизитов, кроме уникального идентификатора начисления.

Здесь имеется возможность изменить расчетный счет. После нажатия кнопки «Создать платежное поручение» программа автоматически формирует документ с указанием всех необходимых реквизитов, кроме уникального идентификатора начисления.

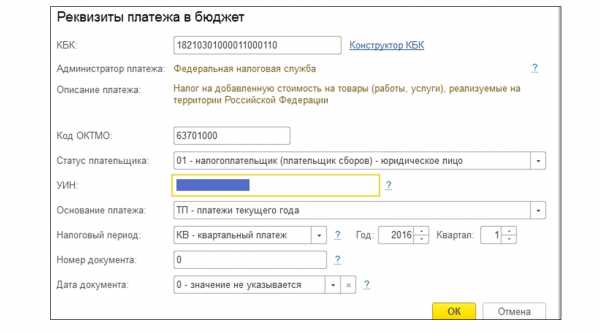

Для того чтобы указать уникальный код необходимо в платежном поручении открыть для редактирования параметры бюджетного платежа, которые находятся под окном суммы.В реквизитах бюджетного перечисления в поле УИН указывается уникальный код, если он предоставлен администратором платежа. Из введенных параметров УИН попадает в поле 22 платежного документа.

Важно: если администраторам платежа уникальный идентификатор начисления не предоставляется или у данного перечисления он отсутствует, то поле заполняется значением ноль.

Важно: если администраторам платежа уникальный идентификатор начисления не предоставляется или у данного перечисления он отсутствует, то поле заполняется значением ноль.

Где можно узнать УИН?

Случаи, когда идентификатор отсутствует:

- Если предприятие или индивидуальный предприниматель начисляют и уплачивают налоговые платежи самостоятельно в соответствии с налоговой декларацией. В таком случае платеж идентифицируют по коду бюджетной классификации, который проставляется в поле 104 платежного документа, а УИН не обязателен и его значение равно нулю;

- Плательщиком средств в бюджет является физическое лицо, которое делает перечисление по уведомлению из налоговой службы. В этом случае идентифицирует платеж индекс, указанный в квитанции.

Если физическое лицо хочет перевести средства в бюджет и у него отсутствует уведомление из федеральной службы, то необходимую квитанцию можно сформировать самостоятельно через сервис, который размещен на сайте налогового органа. Сервис при формировании документа присваивает индекс квитанции в автоматическом режиме. При внесении оплаты в счет погашения задолженности по налогам наличными через кредитную организацию УИН в платежном распоряжении не указывается.

В случаях, когда уникальный код для оплаты необходим, его можно узнать:

- У государственного или муниципального органа власти, который является администратором платежа;

- Через интернет-портал государственных услуг при наличии регистрации личного кабинета;

- В кредитной организации, осуществляющей прием и перевод денежных средств в бюджетную систему. Узнать УИН в банке можно только в том случае, если у него есть соглашение с государственным органом, администрирующим платежи, по формированию идентификаторов.

Важно: новый параметр был введен для удобства и скорости отнесения к определенным видам доходов средств, поступающих в бюджет, поэтому для исключения ситуаций по выставлению требований государственным органом о погашении недоимки из-за ошибочного заполнения платежного документа, при перечислении заполняйте все необходимые реквизиты.

blog.it-terminal.ru

Уникальный идентификатор начисления в платежном поручении — 2018

Уникальный идентификатор начисления в платежном поручении 2018 года представляет собой особый реквизит, используемый в платежных поручениях. Проставлять значение УИН следует только при уплате задолженности по требованию проверяющих органов. Что такое УИН и где его брать, узнайте в материале далее.

Уникальный идентификатор начисления в платежном поручении в 2018 году

УИП — что это такое

Код УИН в платежном поручении

Использование уникального идентификатора платежа физическими лицами

Итоги

Уникальный идентификатор начисления в платежном поручении в 2018 году

Изменения в правила заполнения платежных поручений внесены приказом Минфина России от 12.11.2013 № 107н. Обязанность налогоплательщиков указывать в платежном поручении идентификатор начисления стала актуальной с 31.03.2014.

Однако данное положение затрагивает далеко не все платежи. Например, добровольное перечисление налога на основании расчетных данных деклараций указания УИН не требует. Определяется такой платеж на основании КБК, а реквизиты плательщика, будь то физическое или юридическое лицо, идентифицируются при помощи ИНН и КПП. То же самое касается и прочих переводов средств. Идентификатор в таких случаях также не используется.

Чтобы быть уверенным в полном погашении обязательств перед государством, следует периодически сверяться с органами ФНС.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяО том, в какой форме с 2017 года составляется акт сверки, читайте в статье «Внимание! Новая форма акта сверки с налоговой»

УИП — что это такое

УИП ― это присвоенный получателем платежа код, не относящийся к бюджетным перечислениям. В некоторых случаях уникальный идентификатор проставляется в платежных документах в обязательном порядке в поле 22 «Код». Указывать его необходимо только при присвоении кода небюджетным получателем платежа. В иных случаях в поле проставляется значение 0. Такой порядок действий закреплен вышеуказанным приказом № 107н.

Код УИН в платежном поручении

УИН (уникальный идентификатор начисления) состоит из 20 или 25 цифр и имеет то же значение, что и УИП, но используется при составлении платежных поручений в бюджет или внебюджетный фонд.

Если субъект хозяйственной деятельности осуществляет обычный текущий платеж по налоговым обязательствам, УИН не нужен.

О том, что достаточно указать в обычном платежном документе по налогам, читайте в материалах «Банк не может отказать в приеме платежки без УИН, если заполнен ИНН» , «Нужен ли УИН в платежке на штраф?».

Напротив, в случаях уплаты пеней, штрафов, налоговой задолженности по требованию инспекции либо прочих заинтересованных в получении денежных средств фондов может быть присвоен код УИН, который необходимо отразить в платежном документе (в поле 22). При отсутствии таких данных в этом поле ставится 0. Пустовать оно не должно, так как при обработке документа платеж может просто не пройти.

О заполнении поля 22 «Код» платежного поручения читайте в статьях:

Использование уникального идентификатора платежа физическими лицами

При образовании налоговой задолженности гражданам может прийти квитанция из ФНС с суммой платежа к погашению. УИН в таких случаях уже присутствует в документе в виде индекса. Сформировать квитанцию на оплату можно и самостоятельно на сайте ФНС — тогда индекс в документе отразится автоматически.

Если задолженность решено погасить через банк, самостоятельно заполняя реквизиты, данные об УИН и индексе документа физическим лицам вносить не нужно. Достаточно указать Ф. И. О. плательщика и адрес регистрации.

Итоги

Необходимость в указании УИН в платежных поручениях возникает в случае уплаты недоимки, пеней или штрафа на основании требования, выставленного налоговым органом или внебюджетным фондом. Значение УИН для внесения в этот документ берется из текста требования соответствующего органа об уплате.

nalog-nalog.ru

Код УИН

Уникальный идентификатор начисления (УИН) — это новый реквизит платежного документа, введенный Минфином РФ в 2014 году для осуществления уплаты налоговых платежей и других сборов в бюджетную систему Российской Федерации.

Что такое УИН и для чего он нужен

УИН- это уникальный идентификатор начислений, используемый для упрощения и идентификации денежных перечислений в бюджет. Этот реквизит позволяет сократить количество невыясненных платежей, поступающих в бюджет Российской Федерации. При оформлении платежного документа уникальный идентификатор начислений необходимо указать в поле №22 «Код».

Данный идентификатор начислений необходимо указывать:

- при оплате услуг органам местного самоуправления и государственной власти;

- при осуществлении платежей в бюджет Российской Федерации.

Уникальный идентификатор предназначен для того, чтобы банки имели возможность предоставить информацию о поступившем платеже в ГИС ГМП (государственную информационную систему о государственных и муниципальных платежах). В этой системе собрана информация обо всех платежах, поступающих в бюджеты всех уровней, такие как регистрация недвижимости в органах юстиции, предоставление выписок из ЕГРЮЛ, выдача справок, уплата административных штрафов, уплата штрафов в ГИБДД и т.д.

Где узнать уникальный идентификатор начислений (УИН)

Начинающий бухгалтер может задаться вопросом, где ему узнать УИН. Специальных документов и справочников, предоставляющих эту информацию, не существует. Код УИН является уникальным и не может повторяться. Уникальный идентификатор присваивается при начислении платежа администратором доходов бюджетной системы Российской Федерации. В случае самостоятельного расчета налога или страхового взноса у такого платежа кода УИН не будет.

УИН всегда состоит из 4 частей и 20 знаков.

- Знаки с 1 по 3 предназначены для получателя платежа, администратора поступлений в бюджет или кода органа исполнительной власти.

Для налоговой это код 182, а например, для ГИБДД три первые цифры УИН будут 188.

2. Знак 4 – не используемый в настоящее время идентификатор, поэтому имеет значение 0.

3. Знаки с 5 по 19 — уникальный номер осуществляемого платежа или индекс документа в налоговой системе РФ.

4. Знак 20 является контрольным блоком, высчитываемым по специально разработанному алгоритму.

В этом виде УИН передается в ГИС ГМП (государственную информационную систему о государственных и муниципальных платежах).

Как расшифровывается уникальный идентификатор начислений (УИН)

При получении требования об уплате налогов (взносов) из налоговой или другого фонда необходимо обратить внимание, есть ли в данном документе 20-значный код уникального идентификатора (УИН). Если он имеется, то при формировании платежного документа УИН необходимо внести в поле «Код». Например, УИН 98765432109876543210. Если код УИН не указан, то тогда, так же как и при добровольном платеже, необходимо в данном поле поставить ноль.

При отсутствии уведомления от налогового органа у физических лиц есть возможность самостоятельно сформировать платежный документ. На сайте ФНС России существует интернет-сервис, который позволяет налогоплательщику формировать квитанции на оплату, при этом индекс документа (УИН) присваивается автоматически.

Организации, которые самостоятельно исчисляют и вносят в срок налоговые платежи, при формировании платежных поручений могут обходиться без УИН. Для них кодом начисления налогов и взносов выступает КБК, а идентификатором самого плательщика служат номера ИНН и КПП для юридических лиц и ИНН — для индивидуальных предпринимателей.

glavkniga.ru

Код уникальный идентификатор начисления или платежа

УИН (Уникальный идентификатор начисления) и заполнение поля 22 платёжного поручения

Как связаны УИН (Уникальный идентификатор начисления) и Поле 22 платёжного поручения, которое имеет название «Код»? Заполнение поля 22 «Код» платёжного поручения в Положении Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств», которое описывается в Приложении 1 звучит следующим образом: Значение реквизита не указывается, если иное не установлено Банком России. В конце 2013 года Минфином России принимается решение, что поле 22 (Код) платёжного поручения будет заполняться данными Уникального идентификатора начисления (сокращённо УИН).

Банк России согласовывает Приказ Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», которым вводится заполнение в платёжных документах УИН и указываются места его размещения:

- С 01.01.2014 по 30.03.2014 г. — УИН включается в состав реквизита «Назначение платежа» (поле 24), причём указывать его необходимо первым, а для выделения информации об уникальном идентификаторе начисления, после его отражения используется знак «///». Например: — УИН12345678901234567890/// или УИН0///

- С 31 марта 2014 г. уникальный идентификатор начисления (УИН) будет отражаться в реквизите 22 «Код». Например: — 12345678901234567890 или 0

А в Приложениях № 2 (п.12), № 3 (п. 12) и № 4 (п.7) к самому приказу Минфина России № 107н о реквизите «Код» говорится следующее: В реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления.

Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

- При наличии конкретного значения уникального идентификатора начисления (УИН) – 20 знаков. До 31.03.2014 количество знаков указывается — 23, где первые три знака принимают значение «УИН», знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

- При невозможности указать конкретное значение УИН — 1 знак. До 31.03.2014 г — 4 знака, где первые три знака принимают значение «УИН», а далее указывается ноль «0».

- При составлении платёжного поручения на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц в уплату иных платежей, кредитные организации (филиалы кредитных организаций), организации федеральной почтовой связи, платёжные агенты, в реквизите «Код» платёжного поручения на общую сумму с реестром всегда указывают 1 знак — ноль («0»).

Требование о необходимости заполнения реквизита «Код» (поле 22) касается всех распоряжений о переводе денежных средств. формы которых установлены Положением Банка России № 383-П, и заполняются при перечислении:

- налогов, сборов и иных платежей в бюджетную систему Российской Федерации,

- платежей за государственные и муниципальные услуги.

Где взять УИН?

Кто формирует УИН и где его взять, если Приказом Минфина России от 12 ноября 2013 г. № 107н это не определено, а Приказ Федерального Казначейства Минфина РФ от 29 июня 2011 г. N 252, в котором описывался порядок определения УИН, отменен.

Итак, где взять УИН? Если учитывать, что уникальный идентификатор начисления (УИН) формируется администраторами налогов, сборов и иных платежей, то можно предложить несколько вариантов решения данного вопроса:

- Уникальный идентификатор начислений можно уточнить в соответствующей организации, являющейся администратором доходов бюджета, государственным (муниципальным) бюджетным или автономным учреждением и т.д.

- УИН можно узнать на сайте Федеральной Налоговой Службы, сформировав (заполнив) платёжный документ на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации. Это здесь

- По отдельным платежам такую функцию формирования УИН исполняют банки, что им приписывают на форумах. Банки же рекомендуют своим клиентам обратиться в соответствующие органы. Конечно, если между банком и администратором дохода будет заключено соглашение по формированию УИН, и банку будет передан алгоритм его определения, то почему бы этого и не делать. (Например, Сбербанк формирует же УИН по платежам в ГИБДД).

Примеры по заполнению УИН до 31.03.2014 года могут выглядеть так:

- По уплате страховых взносов по документу ПФР — УИН12345678901234567890/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

- По уплате страховых взносов, рассчитанных самим плательщиком — УИН0/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

- При перечислении налога НДФЛ, по документу ИФНС — УИН12345678901234567890/// Уплата налоговым агентом НДФЛ с доходов работников.

- При перечислении налога НДФЛ, исчисленного самим налогоплательщиком — УИН0/// Уплата налоговым агентом НДФЛ с доходов работников.

Комментариев пока нет. Коментирование отключено

Последние новости на сегодня

Уникальный идентификатор начисления в платежном поручении — 2017

Уникальный идентификатор начисления в платежном поручении 2017года представляет собой особый реквизит, используемый в платежных поручениях. Проставлять значение УИН следует только при уплате задолженности по требованию проверяющих органов.

Уникальный идентификатор начисления в платежном поручении в 2017 году

Изменения в правила заполнения платежных поручений внесены приказом Минфина России от 12.11.2013 № 107н. Обязанность налогоплательщиков указывать в платежном поручении идентификатор начисления стала актуальной с 31 марта 2014 года.

Однако данное положение затрагивает далеко не все платежи. Так, например, добровольное перечисление налога на основании расчетных данных деклараций указания УИН не требует. Определяется такой платеж на основании КБК, а реквизиты плательщика, будь то физическое или юридическое лицо, идентифицируются при помощи ИНН и КПП. То же самое касается и прочих переводов средств. Идентификатор в таких случаях также не используется.

Чтобы быть уверенным в полном погашении обязательств перед государством, следует периодически сверяться с органами ФНС.

УИП ― что это такое

УИП ― присвоенный получателем платежа код, не относящийся к бюджетным перечислениям. В некоторых случаях уникальный идентификатор проставляется в платежных документах в обязательном порядке в поле 22 «Код». Указывать его необходимо только при присвоении кода небюджетным получателем платежа. В иных случаях в поле проставляется значение 0. Такой порядок действий закреплен вышеуказанным приказом № 107н.

Код УИН в платежном поручении

УИН (уникальный идентификатор начисления) состоит из 20 или 25 цифр и имеет то же значение, что и УИП, но используется при составлении платежных поручений в бюджет или внебюджетный фонд.

Если субъект хозяйственной деятельности осуществляет обычный текущий платеж по налоговым обязательствам, УИН не нужен.

Напротив, в случаях уплаты пеней, штрафов, налоговой задолженности по требованию инспекции либо прочих заинтересованных в получении денежных средств фондов может быть присвоен код УИН, который необходимо отразить в платежном документе (в поле 22). При отсутствии таких данных в этом поле ставится 0. Пустовать оно не должно, так как при обработке документа платеж может просто не пройти.

Использование уникального идентификатора платежа физическими лицами

При образовании налоговой задолженности гражданам может прийти квитанция из ФНС с суммой платежа к погашению. УИН в таких случаях уже присутствует в документе в виде индекса. Сформировать квитанцию на оплату можно и самостоятельно на сайте ФНС — тогда индекс в документе отразится автоматически.

Если задолженность решено погасить через банк, самостоятельно заполняя реквизиты, данные об УИН и индексе документа физическим лицам вносить не нужно. Достаточно указать Ф. И. О. плательщика и адрес регистрации.

Необходимость в указании УИН в платежных поручениях возникает в случае уплаты недоимки, пеней или штрафа на основании требования, выставленного налоговым органом или внебюджетным фондом. Значение УИН для внесения в этот документ берется из текста требования соответствующего органа об уплате.

Онлайн журнал для бухгалтера

УИН в платежных поручениях: образец

Где указывать УИН в платежном поручении в 2017 году? Где взять УИН? Что будет если не указать код УИН в платежке? Ответы на эти и другие вопросы вы найдете в данной статье.

Где указывать УИН

УИН – это Уникальный Идентификатор Начисления. Этот идентификатор представляется в виде кода, который состоит из 20 или 25 цифр.

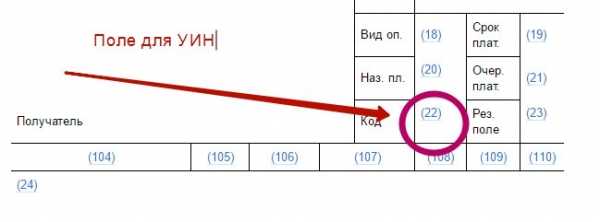

УИН нужно указывать в платежных поручениях на перечисление налогов и взносов. Для отражения кода УИН предназначено поле «22» платежного поручения, которое называется «Код» (пункт 1.21.1 Положения, утвержденного Банком России 19.06.2012 № 383-П).

В каких случаях указывать УИН

УИН в 2017 году нужно указывать только в платежных поручениях на уплату недоимки, пени или штрафа по требованию ИФНС, ПФР или ФСС.

То есть, чтобы указать в платежку УИН, организация или ИП:

- сначала должны получить из ИФНС, ПФР или ФСС официальное требование об уплате недоимки, пеней или штрафа;

- найти в этом требовании код УИН;

- перенести его в свою платежку в поле 22 «Код».

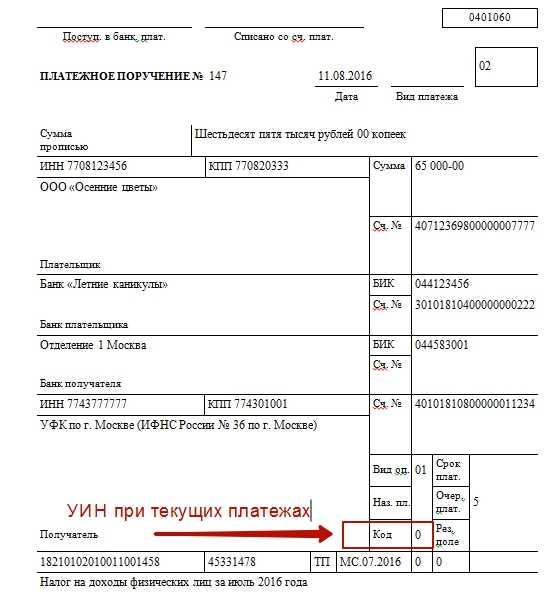

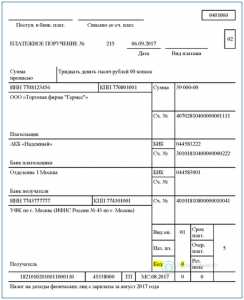

Поле для УИН можно найти в нижней части платежного поручения:

Соответственно, на вопрос «где взять УИН?» ответ один – в требовании об уплате, полученном от контролирующих органов. Единого УИН по налогам или взносам не существует. В каждом конкретном случае код уникален.

Что указывать в поле 22

Заполняйте поле 22 платежного поручения таким образом:

- если в требовании есть УИН – значение УИН;

- если в требовании нет УИН – «0».

Если в поле 22 вы укажете номерУИН, то получатели средств (например, налоговики), получив платеж, сразу идентифицируют, что это недоимка, пени или штраф по требованию. И правильно его учтут.

Если ошибиться в УИН

По номеру УИН происходит автоматический учет уплаченных налогов, страховых взносов и иных платежей в бюджет. Информация о платежах в бюджет передается в ГИС ГМП. Это Государственная Информационная Система о Государственных и Муниципальных Платежах. Если указать неверный код, то данная система платеж не идентифицирует. И обязанность по уплате будет считаться неисполненной. И как следствие этого:

- у компании возникнет задолженность перед бюджетом и фондами;

- продолжать начислять пени;

- потребуется уточнять платеж и выяснять его «судьбу»;

- деньги поступят в бюджет или фондам с опозданием.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

При уплате всех текущих платежей в поле 22 «Код» достаточно указать значение «0» (Письмо ФСС от 21.02.2014 № 17-03-11/14-2337). Кавычки использовать не нужно. Просто укажите – 0.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Организации могут указать в платежках и ИНН, и УИН одновременно. А могут указать только ИНН, поскольку УИН известен не всегда. Но тогда в поле 22 должен быть 0.

УИН для индивидуальных предпринимателей

Индивидуальные предприниматели нотариусы, адвокаты, главы крестьянских (фермерских) хозяйств и иные физические лица в платежках указывают либо ИНН, либо УИН. Если оба этих реквизита не будет заполнены, то банк не примет платежное поручение. То есть, принцип такой (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133):

- если ИП указал в платежке свой ИНН, то в поле «Код» вместо УИН ставится 0;

- Если указан УИН – не заполняется ИНН.

Источники: http://bankirsha.com/uin-unikalnyy-identifikator-nachisleniya-i-zapolnenie-polya-22-platyozhnogo-porucheniya.html, http://nalog-nalog.ru/uplata_nalogov/poryadok_uplaty_nalogov_vznosov/unikalnyj_identifikator_nachisleniya_v_platezhnom_poruchenii_2017/, http://buhguru.com/spravka-info/uin-v-platezhnyh-porucheniyah.html

buhnalogy.ru

УИН (Уникальный Идентификатор Начисления) — что такое, в реквизитах, где взять в квитанции на оплату госпошлины

Содержание статьи

Что это такое

С 2014 года в платежной документации, составляемой субъектами предпринимательской деятельности Российской Федерации в целях перечисления платежей в бюджет, имеется новый код УИН.

Шифр применяется исключительно для перечисления денежных средств по реквизитам государственных органов. Основное назначение заключается в идентификации платежа в единой бюджетной системе. Номер не позволяет деньгам зависнуть в разделе невыясненных поступлений.

В соответствии с нормами действующего Налогового Кодекса РФ, УИН – это универсальный идентификатор платежа, включающий в себя 20 цифр. Код имеет характеристики, похожие на КБК. Участники правоотношений не должны путать показатели друг с другом. Код УИН указывается в каждом конкретном платежно поручении или в любом другом письменном требовании.

Обозначение присваивается начислениям, осуществленным определенным органом. Субъект обязан записать номер в специальный раздел в момент формирования документации для перечисления. УИН позволяет контролирующим органам проводить полное сопоставление начисляемых сумм к произведенной оплате.

При наличии УИН в документе и после совершения платежа средства должны быстро пройти по системе отчислений бюджетного характера и попасть именно туда, куда нужно непосредственному плательщику.

Дополнительные проверочные мероприятия упускаются системой в автоматическом порядке по причине ускорения процедуры зачисления.

Проверка не проводится по следующим реквизитам:

- идентификационный налоговый номер;

- код бюджетной классификации;

- КПП.

Указание кодировки УИН в квитанции дает возможность для своевременного исполнения существующего финансового обязательства. Это напрямую связано с тем, что кредитные организации передают нужный комплекс сведений в единый государственный реестр платежей, направляемых в государственные и муниципальные структуры. Процесс разнесения по нужным счетам упрощается в значительной степени.

Уникальный идентификатор начисления присутствует не только в налоговых поручениях, но и в прочей документации:

- при оплате госпошлины в Реестр;

- перечисление в Ростехнадзор;

- совершение выплат за выдачу водительского удостоверения национального или международного образца и т.д.

Оплата проводится в государственные органы всех доступных уровней (федеральные, региональные, муниципальные, местные). В Правительстве Российской Федерации утверждают, что использование идентификатора позволяет значительно уменьшить количество потерявшихся платежей.

Расшифровка

В каждом отдельном случае кодификация УИН содержит в себе индивидуальный набор числовых символов. Каждый из них представляет особую важность по причине возможной отправки не в ту инстанцию, в которую требуется.

Номер в реквизитах разбивается на четыре зависимых друг от друга блока:

| Набор (всего в реквизитах указывается 20 цифр) | Описание |

| Первые три |

|

| Четвертая цифра | В подавляющем большинстве случаев проставляется значение «0». В 2018 году соответствующая позиция не применяется для определенной идентификации. |

| С пятой по девятнадцатую | Применяются для обозначения специфического индекса документации. Он присваивается во время непосредственного начисления. |

| Двадцатая цифра | Формируется органами государственной и муниципальной власти в соответствии со специализированным алгоритмом. Последняя цифра является контрольным параметром, с помощью которого определяется корректность написания всего идентификатора. |

Код УИН в платежном поручении

Как узнать в платежном поручении

Для отражения идентификационного номера для платежа во всех платежных поручениях используется позиция №22. Заинтересованное лицо сможет найти показатель без проблем – рядом с соответствующим полем прописывается слово «Код».

В моменты, когда плательщиками проводится поиск штрафа в режиме онлайн на сайтах профильных служб или на едином портале государственных и муниципальных услуг, параметр УИН будет отражен в поисковой выдаче. Все электронные документы поддаются печати с учетом отражения полного набора актуальных реквизитов.При оплате через Сбербанк Онлайн и через прочие сервисы мобильных транзакций не нужно указывать отдельный код УИН. Аналогичные данные содержатся в зашифрованном формате в штрих-коде. Позиция поддается сканированию благодаря внутреннему инструментарию приложения.

Когда указывается

Применение кода предусматривает то, что такой идентификатор был уже установлен ранее. Именно по такой причине значение фиксируется в платежной документации, составляемой на базе бумаг, полученных от различных органов. Это могут быть требования, квитанции, справки и т.д.

Когда учреждение или индивидуальный предприниматель формируют декларации на текущие выплаты налогового характера, то фактический УИН для них не определен. Данные субъекты правоотношений должны совершать своевременное перечисление сборов на определенные реквизиты. Указывается актуальный параметр.

Действующие в 2018 году законодательные правила предполагают, что в поле №22 вместо двадцатизначного кода нужно отражать значение «0». В самом поручении не проставляются никакие знаки препинания или прочие текстовые символы, кроме самих цифр.

Для предприятий бюджетного сегмента УИН указывается в заявках на совершение кассовых платежей. На их основании в дальнейшем будет формироваться отдельное платежное поручение. Обязанность возлагается на территориальные подразделения Федерального Казначейства.

Если ничего не обозначено

Формирование платежного документа, в котором в поле №22 не указаны никакие значения, не будут обрабатываться финансовыми организациями. Банки возвращают подобные поручения без исполнения. Дополнительно прописывается актуальная причина отказа. Если код не указан, то допускается обращение за разъяснениями в налоговый орган.

Если субъект не имеет представления об идентификационном реквизите, то в поле проставляется нулевое значение. Действие не считается нарушением. Каждый плательщик должен в обязательном порядке понимать, что платежи без УИН будут обрабатываться значительно дольше, чем аналогичные документы с зафиксированным параметром.

Длительные сроки обработки поступления денежных средств могут привести к образованию весомых долговых обязательств на определенный временной промежуток. К стандартной санкции прибавляются пени и проблемы, связанные с судебными разбирательствами с банками и государственными структурами. Поиск штрафа, открытого по результатам неисполнения требований, совершается через сайт налоговой инспекции.

Где взять

Юридическим лицам

Субъекты хозяйственных правоотношений на практике занимаются расчетом по налоговым обязательствам в самостоятельном порядке. Они именуются текущими платежами. В целях идентификации плательщика достаточно прописать в поручении КБК и ИНН. КПП вносится в отведенное поле при наличии.

Важно помнить!

Соответствующий комплекс перечислений не требует дополнительной проверки реквизитов. Поле №22 остаётся нулевым. Необходимо, чтобы в позиции была прописана только одна цифра «0». В противном случае контролирующее финансовое учреждение не сможет обработать платеж.

Иначе дела обстоят в тех характерных ситуациях, когда юридические лица совершают начисления обязательств по результатам проверочных процедур. На основании вынесенного постановления контролирующими инстанциями формируется фактическое требование о совершении оплаты.

Государственный орган, который занимался составлением документа, сам фиксирует идентификатор УИН. Взять его в других уполномоченных инстанциях не получится. Плательщик обязан будет указать код в момент совершения транзакции.

Физ. лицам

УИН разрабатывается уполномоченный структурой, которая получает всю сумму денежных средств по совершенному физическим лицом платежу (без учета комиссионного сбора). Идентификационный код не может выступать в качестве единого и постоянного параметра для определенной категории платежей. Один УИН совпадает со строго определенным параметром начисления.

На практике базовым информационным источником об идентификаторе документа является тот орган, который его принял и установил. Несмотря на то, что чаще всего юридические лица и предприниматели используют УИН, применение параметра доступно для рядовых граждан Российской Федерации.Начисление налоговых сборов осуществляется территориальными налоговыми органами.

К обязательным платежам относятся налоги:

- на использование личного транспортного средства;

- на объекты недвижимого имущества;

- на доход физических лиц, взимаемый при легальном трудоустройстве;

- на деятельность той категории населения, которая не имеет регистрации в ФНС и занимается самостоятельной деятельностью.

Каждый год в установленные сроки плательщикам, которые имеют в собственности определенный объект налогового обложения, поступают специальные уведомления.

В профильной документации отражается комплекс значений:

- порядок проведения мероприятий по расчету налогового взыскания;

- сумма, требуемая для обязательного перечисления в конкретный уровень бюджета;

- индивидуальные реквизиты принимающей стороны и т.д.

Письма поступают физическим лицам по адресу постоянной регистрации в регионе, где находится налогооблагаемое имущество. В качестве платежного идентификатора УИН для них используется индекс документа, поступившего при необходимости совершения выплаты. Плательщикам достаточно перенести значения в платежный бланк.

В 2018 году уполномоченные представители территориальных налоговых инспекций вместе с уведомлением высылают и специальную квитанцию. Она используется в целях уплаты установленных платежей. Каждое конкретное физическое лицо должно помнить о том, что если оно использует квитанцию, подготовленную государственным учреждением, то в ней уже заранее зафиксирован УИН.

Если гражданин не получал уведомление на руки, то УИН можно посмотреть в личном кабинете на официальном портале Федеральной Налоговой Инспекции. Там же разрешается свободно узнать, за что налог был начислен, и до какого срока должна быть проведена транзакция по реквизитам ИФНС.

Дополнительно на сайте инспекции физические лица могут в самостоятельном порядке запросить электронную копию квитанции и заполнить ее в целях беспроблемной оплаты. Сервис автоматически присваивает УИН на перечисление каждому новому бланку.

Законодатель устанавливает правило, по которому незнание физическим лицом кода УИН не является основанием для моментального отказа от обработки платежного поручения. Заинтересованным лицам достаточно в том же поле прописать реквизиты идентификационного налогового номера из свидетельства.

Не рекомендуется тратить время в попытках найти идентификатор в доступных справочниках или в свободном доступе в сети интернет. Кодификация отличается уникальностью для каждой квитанции. Добиться стороннего получения УИН можно только в том случае, если местная налоговая инспекция смогла сформировать и передать числовое обозначение вместе с поручением о платеже.

rusfinancist.net

УИН что это такое в реквизитах и где его взять в 2018 году

Сравнительно недавно, с 2014 года, в платежках, оформляемых субъектами бизнеса на перечисление платежей в бюджет, появился новый код, который называется УИН. Этот шифр используется только при платежах госорганам. Основная его роль сводится к тому, чтобы идентифицировать платеж в бюджетной системе, и не позволит ему зависнуть на невыясненных поступлениях. Поэтому каждый должен знать, что такое УИН в платежном поручении и где его взять с 2018 года .

УИН – что это такое в реквизитах платежного поручения и для чего нужен

УИН — это универсальный идентификатор начисления, который представляет собой код из 20 цифр. Он очень похож по своей структуре на кбк. Но их нельзя путать – это разные коды. Его нужно указывать при заполнении в поле 22 в платежном поручении.

УИН — это универсальный идентификатор начисления, который представляет собой код из 20 цифр. Он очень похож по своей структуре на кбк. Но их нельзя путать – это разные коды. Его нужно указывать при заполнении в поле 22 в платежном поручении.

Данный код присваивается начислению, произведенному определенным органом получателю. Он указывается в квитанции или требовании, которое направляется плательщику.

Когда последний формирует платежные документы на перечисление, субъект его должен записать в соответствующем разделе поручения. С помощью этого кода происходит сопоставление начисления и произведенной оплаты.

При указании Уин в платежном поручении перечисление должно быстро пройти в системе бюджетных платежей и попасть именно туда, куда нужно. Ведь, если указан УИН, дополнительные проверки по номерам ИНН, КПП, КБК опускаются системой с целью ускорения зачисления денег.

Указание этого кода в документе на оплату позволяет своевременно исполнить существующее обязательство. Связано это с тем, что кредитные учреждения сообщают нужную информацию в государственный реестр сведений о платежах, направляемых в государственные структуры, что ускоряет процесс их разнесения.

УИН присутствует в квитанциях не только по налоговым платежам, но и при иных перечислений, например, штраф по уин. Сюда же относится оплата услуг госорганов различных уровней (федеральных, региональных или местных).

Существующая статистика показывает, что применение УИН значительно снизило количество «потерявшихся» платежей.

Внимание! Кроме УИН существует еще код УИП — уникальный идентификатор платежа. Он также записывается в поле 22 платежного документа. Однако, применяется этот код к небюджетным платежам, которые производятся в рамках заключенного между сторонами соглашения.

Расшифровка УИН

Данный код представляет собой комбинацию из 20 знаков. Каждая из них очень важна.

Код разбивается на четыре блока:

- Первые три означают государственную структуру, которая выступает администратором по платежу — то есть он указывает кто, является получателем денег. Например, для обозначения налоговой используется код 183, соцстрах — 393 и т.д.

- Четвертый символ чаще всего обозначается 0. Так как в настоящее время четвертая цифра для определенной идентификации, не используется.

- Пятая по девятнадцатую цифры используются для обозначения уникального индекса документа, который присваивается ему во время начисления.

- Двадцатая цифра формируется соответствующими органами по специальному алгоритму. Это контрольное значение, с помощью которого проверяется правильность указания УИН.

Где найти УИН в платежном поручении в 2018 году

Для отражения УИН в платежных поручениях предназначено поле 22. В этом документе его можно легко найти, рядом с этим полем стоит название «Код»

В каком случае указывается

Использование кода УИН предполагает, что этот идентификатор уже установлен. Поэтому УИН указывается в платежках, формируемых на основании полученных от органов документов.

Ими могут быть требования, квитанции и т. д.:

- Когда организация или ИП формируют платежки на текущие налоговые платежи, то УИН для них не определен. Эти субъекты перечисляют налоги по сроку на определенные реквизиты указывая свои ИНН.

- Действующие правила предусматривают, что в поле 22 в этом случае необходимо вместо 20-ти значного кода отражать «0». При этом в самом поручении кавычки не надо указывать.

- При осуществлении платежа за медицинские услуги код УИН, если это не предусмотрено договором, указывать не надо. В этом случае также поставляется «0».

Внимание! Кроме того, для бюджетных предприятий требуется указывать УИН в заявке на кассовый платеж, на основании которого в последующем в казначействе формируется платежное поручение.

Как узнать УИН

УИН формируется соответствующей государственной структурой, которая является получателем платежа. Его нельзя считать постоянным значением для группы платежей. Один УИН соответствует строго определенному начислению. Поэтому основным источником информации об УИН конкретного документа выступает установивший его госорган.

Физическим лицам

УИН используется также при перечислении обязательных платежей в бюджет и обычными гражданами.

Начисление налогов для них осуществляется ИФНС. К ним можно отнести земельный, транспортный налог, налог на имущество и т. д.

Ежегодно в установленные сроки всем плательщикам, имеющих в наличии объект налогообложения, приходят уведомления, в которых подробно отражается, как именно был произведен расчет налога, какую сумму необходимо перечислить в бюджет и т. д.

Эти письма поступают физлицам по их адресу регистрации. УИН для них является индекс поступившего уведомления об уплате платежа. Гражданам достаточно перенести его в бланк оплаты.

В последнее время налоговые органы вместе с уведомлением высылают и квитанцию на уплату платежей. Поэтому физлицу надо помнить, если он использует для оплаты подготовленную органом квитанцию, то в ней уже указан нужный УИН.

Если физлицо не получило уведомление, то УИН он может посмотреть в личном кабинете налогоплательщика.

Внимание! Кроме этого, на сайте налоговой nalog.ru физлицо может самостоятельно запросить квитанцию или заполнить для оплаты. Тогда сервис автоматически присвоит УИН на перечисление.Также действует правило, согласно которому, если физлицо не знает УИН, ему в платежке на налог в поле с УИН нужно просто указать свой ИНН.

Организациями и ИП

Хозяйствующие субъекты в большинстве случаев рассчитывают свои налоговые обязательства самостоятельно. Их называют текущими платежами. Для идентификации их достаточно указать кбк, инн субъекта и кпп при наличии.

Такие перечисление дополнительной проверки реквизитов не требуют. В этих случаях, налогоплательщик в поле 22 ставит «0». Очень важно, что 0 должен быть один, иначе банк не пропустит платеж.

Иное дело обстоит, если организации начисляют обязательства в результате проверок. Тогда на основании вынесенного решения формируется требование об уплате. Госорган, выписавший его, в этом документе фиксирует также и УИН, который плательщик должен будет указать, при осуществлении платежа.

Что если поле 22 в платежке не заполнено

Сформированная платежка, у которой в поле 22 пусто, не будет обработана банком. Он ее вернет без исполнения, при этом укажет причину как «Не заполнено поле 22».

бухпроффи

Важно! Если субъект не знает УИН, то достаточно поставить в этом поле «0». Это не будет считаться нарушением. Однако, субъект должен понимать, что такой платеж будет обрабатываться больше по времени, если бы в поручении стоял заполненным УИН.

Это может привести к возникновению задолженности по платежу на определенное время, начислению пеней, разбирательств с банком, госорганом и т.д.

buhproffi.ru

Что такое уникальный идентификатор начисления

УИН (Уникальный идентификатор начисления) и заполнение поля 22 платёжного поручения

Как связаны УИН (Уникальный идентификатор начисления) и Поле 22 платёжного поручения, которое имеет название «Код»? Заполнение поля 22 «Код» платёжного поручения в Положении Банка России от 19 июня 2012 года N 383-П «О правилах осуществления перевода денежных средств», которое описывается в Приложении 1 звучит следующим образом: Значение реквизита не указывается, если иное не установлено Банком России. В конце 2013 года Минфином России принимается решение, что поле 22 (Код) платёжного поручения будет заполняться данными Уникального идентификатора начисления (сокращённо УИН).

Банк России согласовывает Приказ Минфина России от 12 ноября 2013 г. № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации», которым вводится заполнение в платёжных документах УИН и указываются места его размещения:

- С 01.01.2014 по 30.03.2014 г. — УИН включается в состав реквизита «Назначение платежа» (поле 24), причём указывать его необходимо первым, а для выделения информации об уникальном идентификаторе начисления, после его отражения используется знак «///». Например: — УИН12345678901234567890/// или УИН0///

- С 31 марта 2014 г. уникальный идентификатор начисления (УИН) будет отражаться в реквизите 22 «Код». Например: — 12345678901234567890 или 0

А в Приложениях № 2 (п.12), № 3 (п. 12) и № 4 (п.7) к самому приказу Минфина России № 107н о реквизите «Код» говорится следующее: В реквизите «Код» распоряжения о переводе денежных средств указывается уникальный идентификатор начисления.

Требование о необходимости заполнения реквизита «Код» распространяется на распоряжения о переводе денежных средств, формы которых установлены Положением Банка России № 383-П.

Итак, с 2014 года в распоряжении на перевод денежных средств в уплату налогов, сборов, иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами, в реквизите 22 «Код» должна указываться следующая информация:

- При наличии конкретного значения уникального идентификатора начисления (УИН) – 20 знаков. До 31.03.2014 количество знаков указывается — 23, где первые три знака принимают значение «УИН», знаки с 4 по 23 соответствуют значению уникального идентификатора начисления.

- При невозможности указать конкретное значение УИН — 1 знак. До 31.03.2014 г — 4 знака, где первые три знака принимают значение «УИН», а далее указывается ноль «0».

- При составлении платёжного поручения на общую сумму с реестром на перевод денежных средств, принятых от плательщиков — физических лиц в уплату иных платежей, кредитные организации (филиалы кредитных организаций), организации федеральной почтовой связи, платёжные агенты, в реквизите «Код» платёжного поручения на общую сумму с реестром всегда указывают 1 знак — ноль («0»).

Требование о необходимости заполнения реквизита «Код» (поле 22) касается всех распоряжений о переводе денежных средств. формы которых установлены Положением Банка России № 383-П, и заполняются при перечислении:

- налогов, сборов и иных платежей в бюджетную систему Российской Федерации,

- платежей за государственные и муниципальные услуги.

Где взять УИН?

Кто формирует УИН и где его взять, если Приказом Минфина России от 12 ноября 2013 г. № 107н это не определено, а Приказ Федерального Казначейства Минфина РФ от 29 июня 2011 г. N 252, в котором описывался порядок определения УИН, отменен.

Итак, где взять УИН? Если учитывать, что уникальный идентификатор начисления (УИН) формируется администраторами налогов, сборов и иных платежей, то можно предложить несколько вариантов решения данного вопроса:

- Уникальный идентификатор начислений можно уточнить в соответствующей организации, являющейся администратором доходов бюджета, государственным (муниципальным) бюджетным или автономным учреждением и т.д.

- УИН можно узнать на сайте Федеральной Налоговой Службы, сформировав (заполнив) платёжный документ на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации. Это здесь

- По отдельным платежам такую функцию формирования УИН исполняют банки, что им приписывают на форумах. Банки же рекомендуют своим клиентам обратиться в соответствующие органы. Конечно, если между банком и администратором дохода будет заключено соглашение по формированию УИН, и банку будет передан алгоритм его определения, то почему бы этого и не делать. (Например, Сбербанк формирует же УИН по платежам в ГИБДД).

Примеры по заполнению УИН до 31.03.2014 года могут выглядеть так:

- По уплате страховых взносов по документу ПФР — УИН12345678901234567890/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

- По уплате страховых взносов, рассчитанных самим плательщиком — УИН0/// Рег. № ХХХ-ХХХ-ХХХХХХ Страховые взносы на ОПС в ПФР.

- При перечислении налога НДФЛ, по документу ИФНС — УИН12345678901234567890/// Уплата налоговым агентом НДФЛ с доходов работников.

- При перечислении налога НДФЛ, исчисленного самим налогоплательщиком — УИН0/// Уплата налоговым агентом НДФЛ с доходов работников.

Комментариев пока нет. Коментирование отключено

Последние новости на сегодня

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Уникальный идентификатор начисления

Обновление: 11 апреля 2017 г.

Уникальный идентификатор начисления (УИН) — это новый реквизит платежного документа, введенный Минфином РФ в 2014 году для осуществления уплаты налоговых платежей и других сборов в бюджетную систему Российской Федерации.

Что такое УИН и для чего он нужен

УИН- это уникальный идентификатор начислений, используемый для упрощения и идентификации денежных перечислений в бюджет. Этот реквизит позволяет сократить количество невыясненных платежей, поступающих в бюджет Российской Федерации. При оформлении платежного документа уникальный идентификатор начислений необходимо указать в поле №22 «Код».

Данный идентификатор начислений необходимо указывать:

- при оплате услуг органам местного самоуправления и государственной власти;

- при осуществлении платежей в бюджет Российской Федерации.

Уникальный идентификатор предназначен для того, чтобы банки имели возможность предоставить информацию о поступившем платеже в ГИС ГМП (государственную информационную систему о государственных и муниципальных платежах). В этой системе собрана информация обо всех платежах, поступающих в бюджеты всех уровней, такие как регистрация недвижимости в органах юстиции, предоставление выписок из ЕГРЮЛ, выдача справок, уплата административных штрафов, уплата штрафов в ГИБДД и т.д.

Где узнать уникальный идентификатор начислений (УИН)

Начинающий бухгалтер может задаться вопросом, где ему узнать УИН. Специальных документов и справочников, предоставляющих эту информацию, не существует. Код УИН является уникальным и не может повторяться. Уникальный идентификатор присваивается при начислении платежа администратором доходов бюджетной системы Российской Федерации. В случае самостоятельного расчета налога или страхового взноса у такого платежа кода УИН не будет.

УИН всегда состоит из 4 частей и 20 знаков.

- Знаки с 1 по 3 предназначены для получателя платежа, администратора поступлений в бюджет или кода органа исполнительной власти.

Для налоговой это код 182, а например, для ГИБДД три первые цифры УИН будут 188.

2. Знак 4 – не используемый в настоящее время идентификатор, поэтому имеет значение 0.

3. Знаки с 5 по 19 — уникальный номер осуществляемого платежа или индекс документа в налоговой системе РФ.

4. Знак 20 является контрольным блоком, высчитываемым по специально разработанному алгоритму.

В этом виде УИН передается в ГИС ГМП (государственную информационную систему о государственных и муниципальных платежах).

Как расшифровывается уникальный идентификатор начислений (УИН)

При получении требования об уплате налогов (взносов) из налоговой или другого фонда необходимо обратить внимание, есть ли в данном документе 20-знач ный код уникального идентификатора (УИН). Если он имеется, то при формировании платежного документа УИН необходимо внести в поле «Код». Например, УИН 98765432109876543210. Если код УИН не указан, то тогда, так же как и при добровольном платеже, необходимо в данном поле поставить ноль.

При отсутствии уведомления от налогового органа у физических лиц есть возможность самостоятельно сформировать платежный документ. На сайте ФНС России существует интернет-сервис, который позволяет налогоплательщику формировать квитанции на оплату, при этом индекс документа (УИН) присваивается автоматически.

Организации, которые самостоятельно исчисляют и вносят в срок налоговые платежи, при формировании платежных поручений могут обходиться без УИН. Для них кодом начисления налогов и взносов выступает КБК, а идентификатором самого плательщика служат номера ИНН и КПП для юридических лиц и ИНН — для индивидуальных предпринимателей.

Также читайте:

Уникальный идентификатор начисления в платежном поручении — 2017

Уникальный идентификатор начисления в платежном поручении 2017года представляет собой особый реквизит, используемый в платежных поручениях. Проставлять значение УИН следует только при уплате задолженности по требованию проверяющих органов.

Уникальный идентификатор начисления в платежном поручении в 2017 году

Изменения в правила заполнения платежных поручений внесены приказом Минфина России от 12.11.2013 № 107н. Обязанность налогоплательщиков указывать в платежном поручении идентификатор начисления стала актуальной с 31 марта 2014 года.

Однако данное положение затрагивает далеко не все платежи. Так, например, добровольное перечисление налога на основании расчетных данных деклараций указания УИН не требует. Определяется такой платеж на основании КБК, а реквизиты плательщика, будь то физическое или юридическое лицо, идентифицируются при помощи ИНН и КПП. То же самое касается и прочих переводов средств. Идентификатор в таких случаях также не используется.

Чтобы быть уверенным в полном погашении обязательств перед государством, следует периодически сверяться с органами ФНС.

УИП ― что это такое

УИП ― присвоенный получателем платежа код, не относящийся к бюджетным перечислениям. В некоторых случаях уникальный идентификатор проставляется в платежных документах в обязательном порядке в поле 22 «Код». Указывать его необходимо только при присвоении кода небюджетным получателем платежа. В иных случаях в поле проставляется значение 0. Такой порядок действий закреплен вышеуказанным приказом № 107н.

Код УИН в платежном поручении

УИН (уникальный идентификатор начисления) состоит из 20 или 25 цифр и имеет то же значение, что и УИП, но используется при составлении платежных поручений в бюджет или внебюджетный фонд.

Если субъект хозяйственной деятельности осуществляет обычный текущий платеж по налоговым обязательствам, УИН не нужен.

Напротив, в случаях уплаты пеней, штрафов, налоговой задолженности по требованию инспекции либо прочих заинтересованных в получении денежных средств фондов может быть присвоен код УИН, который необходимо отразить в платежном документе (в поле 22). При отсутствии таких данных в этом поле ставится 0. Пустовать оно не должно, так как при обработке документа платеж может просто не пройти.

Использование уникального идентификатора платежа физическими лицами

При образовании налоговой задолженности гражданам может прийти квитанция из ФНС с суммой платежа к погашению. УИН в таких случаях уже присутствует в документе в виде индекса. Сформировать квитанцию на оплату можно и самостоятельно на сайте ФНС — тогда индекс в документе отразится автоматически.

Если задолженность решено погасить через банк, самостоятельно заполняя реквизиты, данные об УИН и индексе документа физическим лицам вносить не нужно. Достаточно указать Ф. И. О. плательщика и адрес регистрации.

Необходимость в указании УИН в платежных поручениях возникает в случае уплаты недоимки, пеней или штрафа на основании требования, выставленного налоговым органом или внебюджетным фондом. Значение УИН для внесения в этот документ берется из текста требования соответствующего органа об уплате.

Источники: http://bankirsha.com/uin-unikalnyy-identifikator-nachisleniya-i-zapolnenie-polya-22-platyozhnogo-porucheniya.html, http://glavkniga.ru/situations/s503657, http://nalog-nalog.ru/uplata_nalogov/poryadok_uplaty_nalogov_vznosov/unikalnyj_identifikator_nachisleniya_v_platezhnom_poruchenii_2017/

buhnalogy.ru

3 thoughts on “Уникальный идентификатор начисления что такое – УИН (Уникальный Идентификатор Начисления) — что такое, в реквизитах, где взять в квитанции на оплату госпошлины”